Наблюдение

Финансовое оздоровление

Внешнее управление

Конкурсное производство

Мировое соглашение

В весенне-летний период – рабочее время с 8.00 утра до 19.00 вечера, перерыв с 12.00 до 13.00;

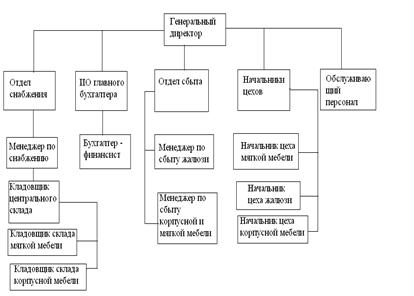

Оценка технологии производства основных видов продукции в ЗАО «Заря»

Анализ структуры баланса ЗАО «Заря»

Анализ финансовых результатов ЗАО «Заря»

Определение процедуры банкротства

Навигация

Внешнее управление

Финансовые аспекты процедур банкротства предприятий

106026

знаков

19

таблиц

0

изображений

1.2.3 Внешнее управление

Внешнее управление – процедура банкротства, применяемая к должнику в целях восстановления его платежеспособности, и передачей полномочий по управлению должником внешнему (арбитражному) управляющему.(прил.1)

Вводится данная процедура арбитражным судом на основании решения собрания кредиторов.

Срок проведения не более 18 месяцев, но может быть продлен еще на 6 месяцев. Если внешнее управление вводится после финансового оздоровления, то совокупный срок этих двух процедур не может превышать два года.

Особенности внешнего управления:

1. Оно существенно отличается от доверительного управления как по своим целям и организации, так и по ответственности управляющего. Если доверительный управляющий, не проявивший при управлении имуществом должной заботливости об интересах учредителя, возмещает последнему упущенную выгоду или убытки, то арбитражный управляющий такой ответственности не несет. В случае, когда арбитражному управляющему не удается достигнуть цели внешнего управления (восстановить платежеспособность предприятия – должника), он докладывает арбитражному суду о невозможности достичь поставленной цели. Суд может принять решение о продолжении внешнего управления или признании предприятия банкротом.

2. При внешнем управлении в большей степени сохраняется преемственность в управлении, так как арбитражный управляющий лишь при необходимости отстраняет руководителя предприятия – должника от выполнения обязанностей по управлению предприятием и все его функции принимает на себя. В этом случае действующая на предприятии система управления адаптируется к внешнему управлению. Внешнее управление носит черты коллегиальности: в нем принимают активное участие кредиторы. Собрание кредиторов может образовывать комитет кредиторов. Последний имеет право требовать от арбитражного управляющего представления соответствующей информации и объяснений. План проведения внешнего управления, проект которого разрабатывается арбитражным управляющим, утверждает собрание кредиторов. Если рассматриваемый план не получит одобрения (большинством в 2/3 от суммы требований кредиторов), арбитражный суд может вынести определение об отмене внешнего управления или назначить нового арбитражного управляющего.

Последствия введения внешнего управления:

1. Прекращение полномочий руководителя должника;

2. Прекращение полномочий органов управления должника;

3. Отменяются ранее принятые меры по обеспечению требований кредиторов;

4. Передача документации, ценностей и другого внешнему управляющему производится в течение трех дней с момента его утверждения;

5. Вводится мораторий на удовлетворение требований кредиторов по денежным обязательствам и об уплате обязательных платежей.

Вводимый мораторий на удовлетворение требований кредиторов:

1. Распространяется на денежные обязательства и обязательные платежи, сроки, исполнения которых наступили до введения внешнего управления;

2. Не распространяется на требования о взыскании задолженности по заработной плате; выплате вознаграждений по авторским договорам; о возмещении вреда, причиненного жизни или здоровью; о возмещении морального вреда;

3. Приостанавливает исполнение исполнительных документов по имущественным взысканиям, иных документов, взыскание по которым производится в бесспорном порядке, не допускается их принудительное исполнение;

4. Не начисляются неустойки (пени, штрафы) и иные финансовые санкции за неисполнение или ненадлежащее исполнение денежных обязательств и обязательных платежей, за исключением удовлетворения требований возникших после принятия заявления должника о признании его банкротом, а также подлежащие уплате по ним неустойки;

5. На сумму требований кредиторов и уполномоченных органов на дату введения внешнего управления начисляются проценты в размере ставки рефинансирования ЦБ РФ (или по соглашению с кредиторами в меньшем размере и в более короткий срок);

6. Распространяется на требования кредиторов о возмещении убытков, связанных с отказом внешнего управляющего от исполнения договоров должника.

В процессе внешнего управления назначается внешний управляющий. Он распоряжается имуществом должника в соответствии с планом внешнего управления; заключает от имени должника мировое соглашение; заявляет отказ от исполнения договоров должника; проводит инвентаризацию имущества; ведёт бухгалтерскую, статистическую, финансовую отчетность и учет; ведёт реестр требований кредиторов; осуществляет иные полномочия.

Основная функция внешнего управляющего состоит в проведении мероприятий по восстановлению платежеспособности предприятия – должника. Для выполнения этих мероприятий он в течение одного месяца разрабатывает и представляет план внешнего управления, который утверждается собранием кредиторов.

План внешнего управления должен содержать предусмотренные меры по восстановлению платежеспособности должника, условия и порядок реализации указанных мер, расходы на их реализацию и иные расходы должника.

План внешнего управления должен:

· соответствовать требованиям, установленным федеральными законами;

· предусматривать срок восстановления платежеспособности должника;

· содержать обоснование возможности восстановления платежеспособности должника в установленный срок.

Данный план предусматривает следующие меры по восстановлению платежеспособности должника:

1. Перепрофилирование производства;

2. Закрытие нерентабельных производств;

3. Взыскание дебиторской задолженности;

4. Продажа части имущества должника;

5. Уступка прав требования должника;

6. Исполнение обязательств должника собственником имущества – унитарные предприятия, учредителями должника либо третьими лицами;

7. Увеличение уставного капитала должника за счет взносов участников и третьих лиц;

8. Размещение обыкновенных дополнительных акций должника;

9. Продажа предприятия – должника;

10. Замещение активов должника;

11. Принятие иных мер по восстановлению платежеспособности.

В случае если в ходе внешнего управления удовлетворены все требования кредиторов, включенные в реестр требований, внешний управляющий не позднее чем через месяц с даты удовлетворения всех требований представляет на утверждение арбитражного суда отчет внешнего управляющего.

Отчет должен содержать:

· баланс должника на последнюю отчетную дату;

· отчет о движении денежных средств;

· отчет о прибылях и убытках должника;

· сведения о наличии свободных денежных средств и иных средств должника, которые могут быть направлены на удовлетворение требований кредиторов по денежным обязательствам и об уплате обязательных платежей должника;

· расшифровку оставшейся дебиторской и кредиторской задолженности должника и сведения об оставшихся нереализованными правах требования должника;

· сведения об удовлетворенных требованиях кредиторов, включенных в реестр требований кредиторов;

· иные сведения о возможности погашения оставшейся кредиторской задолженности должника.

К отчету внешнего управляющего должен быть приложен реестр требований кредиторов.

По результатам рассмотрения отчета внешнего управляющего выносится определение:

· о прекращении производства по делу о банкротстве в случае удовлетворения всех требований кредиторов или в случае утверждения арбитражным судом мирового соглашения;

· о переходе к расчетам с кредиторами в случае удовлетворения ходатайства собрания кредиторов о прекращении внешнего управления в связи с восстановлением платежеспособности должника;

· о продлении срока внешнего управления;

· об отказе в утверждении отчета внешнего управляющего при наличии определенных обстоятельств.

Похожие работы

... , морального вреда, имеет обязательства по выплате вознаграждения по авторским договорам, а также учредителей (участников) должника по обязательствам, вытекающим из такого участия. 1.2 Процедура банкротства предприятия Согласно пункту 2 статьи 3 Закона о несостоятельности юридическое лицо считается не способным удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить ...

... несостоятельных предприятий агарного сектора с целью повышения эффективности и конкурентоспособности сельскохозяйственного производства. 2.3. Государственное регулирование несостоятельности (банкротства) на предприятиях агропромышленного комплекса Существующая тенденция к нарастанию кредиторской задолженности сельскохозяйственных товаропроизводителей свидетельствует о неэффективности ...

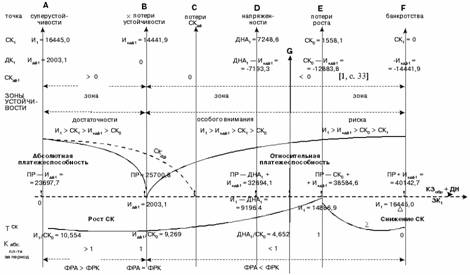

... , то они должны быть детализированы по отраслям и подотраслям, а их разработка может быть выполнена после накопления определенных статистических данных. Одной из стадий банкротства предприятия является финансовая неустойчивость. На этой стадии начинаются трудности с наличными средствами, проявляются некоторые ранние признаки банкротства, резкие изменения в структуре баланса в любом направлении. ...

... нуждаются в привлечении заемных средств, об этом свидетельствуют коэффициенты обеспеченности запасов собственными источниками формирования. Применив модель Альтмана для подсчета уровня угрозы банкротства на предприятии ЗАО «Дальмебель» получили следующее: Коэффициент Альтмана Z за 2008 год по сравнению с 2007 годом снизился на 0,04 (2,8 – 2,76). Снижение коэффициента сопровождается увеличением ...

0 комментариев