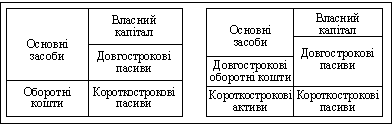

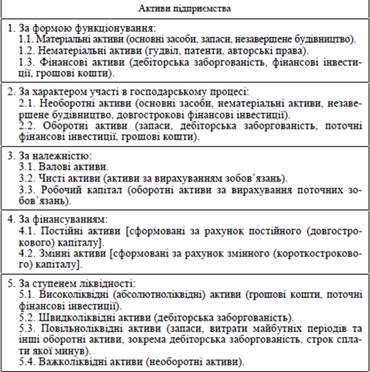

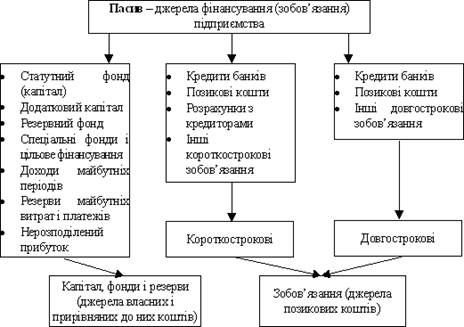

Класифікація та основні форми пасивів підприємства

Розрахувати потребу в позикових засобах (при її відсутності - можливу вигоду від їх залучення);

УПРАВЛІННЯ АКТИВАМИ І ПАСИВАМИ НА ПРИКЛАДІ ТОВ „КВАРК”

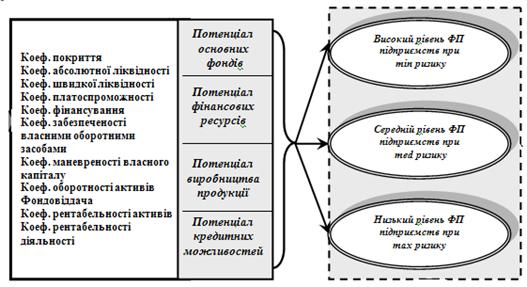

Характеристика ефективності функціонування активів підприємства

Аналіз стану і використання оборотних коштів

Управління фінансування необоротних активів

Аналіз стану та використання пасивів підприємства

Порівняльний аналіз дебіторської і кредиторської заборгованості ТОВ „КВАРК”

Шляхи підвищення ефективності управління оборотними коштами підприємства

Реструктуризація дебіторської заборгованості, як один з шляхів поліпшення фінансового стану підприємства

Обґрунтування методики визначення показників ефективності використання позикового капіталу

Навигация

Управління фінансування необоротних активів

Управління активами та пасивами підприємства

152422

знака

13

таблиц

2

изображения

2.2.3 Управління фінансування необоротних активів

Розглянемо зміну реальних активів, що характеризують виробничу потужність підприємства. До реальних активів відносяться засоби підприємства, що беруть безпосередню участь у виробничому процесі:

• основні засоби;

• сировина, матеріали й інші аналогічні цінності;

•МБП;

• витрати в незавершеному виробництві (витратах обігу).

Розрахуємо вартість реальних активів і частку їх у майні:

1.На початок року:

Реальні активи на початок року = 163,4 + 6,6= 170 тис. гривень

Частка реальні активи на початок року =170 тис. гривень / 712,3 х 100% = 23,87%

2.На кінець року:

Реальні активи на кінець року = 200,8 + 12,5 = 213,3 тис. гривень

Частка реальні активи на кінець року = 213,3 тис. грн. / 713,9 х 100% = 29,88%

В абсолюті сума реальних активів збільшилася з 170 тис. грн. на 43,3 тис. грн. або на 25,48%, що відбулося в основному за рахунок збільшення вартості ОС. У структурі майна частка реальних активів виросла на 6,01%. У цілому можна відзначити збільшення реальних активів, що дозволить збільшити виробничі можливості підприємства.

Коефіцієнт зносу основних засобів. Розраховується як відношення суми зносу основних засобів до їхньої первісної вартості та характеризує стан та ступінь зносу основних засобів. Позитивною тенденцією є зменшення цього показника. В нашому випадку коефіцієнт у 2007 році становив 0,513, у 2008 році він підвищився до 0,548, на початку 2009 року зменшився до 0,524, і на кінець цього ж року становив 0,478, тобто ступінь зносу основних засобів найвищим був у 2008 році, а найнижчим – на кінець 2009 року.

Коефіцієнт оновлення основних засобів. Показує, яку частину від наявних на кінець звітного періоду становлять нові основні засоби, і розраховується як відношення первісної вартості основних засобів, що надійшли за звітний період, до первісної вартості основних засобів, наявних на балансі підприємства на кінець звітного періоду. Позитивною є тенденція збільшення. На підприємстві коефіцієнт оновлення був найвищим у 2008 році (0,105), у 2009 році цей показник суттєво зменшився (0,061), а найнижчим значення показника було у 2007 році (0,006).

Коефіцієнт вибуття основних засобів. Показує, яка частина основних засобів вибула за звітний період, та розраховується як відношення первісної вартості основних засобів, що вибули за звітний період, до первісної вартості основних засобів, наявних на балансі підприємства на початок звітного періоду. Нормативне значення цього показника повинно бути меншим ніж коефіцієнт оновлення основних засобів. В нашому випадку отримані дані відповідають нормативному значенню.

Коефіцієнт оборотності основних засобів (фондовіддача) розраховується як відношення чистої виручки від реалізації продукції (робіт, послуг) до середньорічної вартості основних засобів. Він показує ефективність використання основних засобів підприємства. Позитивною є тенденція збільшення. В нашому випадку фондовіддача у 2007 році становила 0,8, у 2008 – 0,9, у 2009 – 0,87.

Розраховані показники (коефіцієнти) занесені до табл. 2.4.

Таблиця 2.4 Зведена таблиця фінансових показників

| № п/п | Показник | Позитивне нормативне значення | 2007 рік | 2008 рік | 2009 рік |

| 1. | Коефіцієнт оновлення основних засобів | збільшення | 0,006 | 0,105 | 0,061 |

| 2. | Коефіцієнт вибуття | повинен бути менше ніж коефіцієнт оновлення основних засобів | 0,003 | 0,026 | 0,024 |

| 3. | Коефіцієнт оборотності основних засобів (фондовіддача) | збільшення | 0,816 | 0,903 | 0,868 |

| 4. | Коефіцієнт зносу основних засобів | зменшення | 0,513 | 0,548 | 0,524 (на поч. пер.) 0,478 (на кінець пер.) |

На базовому підприємстві показник забезпеченості основними засобами зростає протягом періоду, що аналізується. Максимальне ж зростання цього показника відбулося у 2008 році. Також було встановлено, що в динаміці змін позитивною тенденцією є випереджаюче зростання виробничих фондів у порівнянні з невиробничими, тобто активна частина основних засобів достатньо висока і темпи її росту вищі за темпи росту пасивної частини та випереджують темпи загального росту вартості основних коштів. Це свідчить про правильну економічну політику, що проводиться на підприємстві для підвищення ефективності виробництва та використання основних коштів.

Похожие работы

... інгу, який забезпечить інформаційний інструментарій прийняття рішень в стратегічно ключових сферах функціонування компанії, підвищить упорядкованість інформації для аналізу і управління фінансовими ресурсами підприємства. З метою вдосконалення управління фінансовими ресурсами ТОВ «ФОЗЗІ-Н» запропоновані наступні заходи: - оптимізація капіталу шляхом збільшення частки власного капіталу та с

... або несвоєчасного повернення, а також ризик інфляційних втрат; запасам товарно-матеріальних цінностей – ризик втрати від форс-мажору і природного убутку та ін. [7] Стратегія управління капіталом (пасивами) підприємства спрямована на вирішення таких основних завдань: 1. Формування достатнього обсягу капіталу, що забезпечить необхідні темпи економічного розвитку підприємства. 2. Оптимізація ...

... скидки з рознічної ціни ВИСНОВКИ Результати досліджень теоретичної частини дипломної роботи показують, що на сучасному етапі концентрації суб’єктів підприємницької діяльності у об’єднання спеціалізованих фірм (на прикладі фармацевтичного об’єднання ТОВ “Юніфарма”) актуальним та необхідним є проведення комплексного аналізу ефективності їх історичних форм діяльності в галузях виробництва та реалі ...

... діяльності можна поділити на матеріальні, соціальні та мотиви примусового характеру. Відповідно до цього розрізняють економічні, соціально-психологічні та організаційні методи стратегічного управління діяльністю підприємств. Усі названі методи органічно взаємозв'язані й використовуються не ізольовано, а комплексно. Проте провідними треба вважати саме економічні методи. Організаційні методи ...

0 комментариев