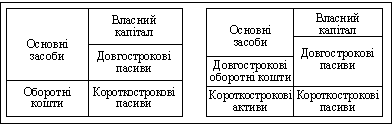

Класифікація та основні форми пасивів підприємства

Розрахувати потребу в позикових засобах (при її відсутності - можливу вигоду від їх залучення);

УПРАВЛІННЯ АКТИВАМИ І ПАСИВАМИ НА ПРИКЛАДІ ТОВ „КВАРК”

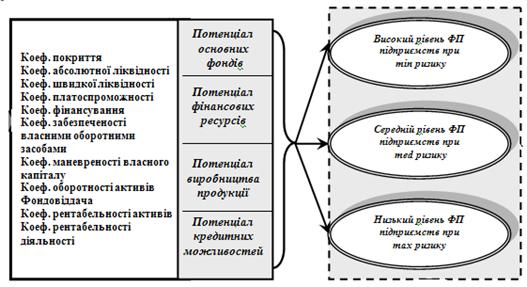

Характеристика ефективності функціонування активів підприємства

Аналіз стану і використання оборотних коштів

Управління фінансування необоротних активів

Аналіз стану та використання пасивів підприємства

Порівняльний аналіз дебіторської і кредиторської заборгованості ТОВ „КВАРК”

Шляхи підвищення ефективності управління оборотними коштами підприємства

Реструктуризація дебіторської заборгованості, як один з шляхів поліпшення фінансового стану підприємства

Обґрунтування методики визначення показників ефективності використання позикового капіталу

Навигация

Класифікація та основні форми пасивів підприємства

Управління активами та пасивами підприємства

152422

знака

13

таблиц

2

изображения

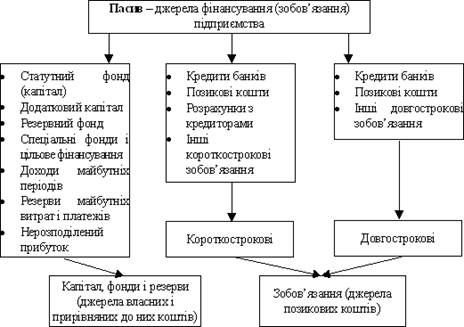

1.2 Класифікація та основні форми пасивів підприємства

Пасиви підприємства - це сукупність його боргів і зобов'язань, що складаються з позикових і привернутих засобів, включаючи кредиторську заборгованість [17]. До пасивів не відносяться дотації, субвенції, власні засоби.

Власний капітал засновників (учасників) поділяється на дві частини: 1) реєстрований; 2) нереєстрований. Перший — це статутний, або пайовий, капітал. Другий — додатковий — резервний, страховий, капітал та нерозподілений прибуток (непокритий збиток). Статутний капітал утворюється за рахунок вкладів (внесків) засновників або учасників. Вкладами можуть бути гроші, будинки, споруди, обладнання, цінні папери, права на користування землею, водою, будинками. Статутний капітал комерційного банку формується за рахунок коштів акціонерів або пайових внесків засновників (учасників) банку.

Пайовий капітал — це сукупність коштів фізичних і юридичних осіб, добровільно розміщених у товаристві. Пайовий капітал складається із сум пайових внесків членів споживчого товариства, житлово-будівельних кооперативів, кредитних спілок, а також паїв членів колективних сільськогосподарських підприємств, одержаних внаслідок розподілу на паї колективної власності.

Додатковий капітал складається з емісійного доходу від розміщення акцій власної емісії за цінами, що перевищують номінальну вартість, дооцінки активів, безоплатно одержаних необоротних активів, іншого додаткового капіталу.

Кошти резервного (страхового) капіталу використовуються згідно з установчими документами — у випадку нестачі прибутку покриваються витрати, погашаються борги перед кредиторами при ліквідації підприємства, виплачуються дивіденди за привілейованими акціями тощо.

Нерозподілені прибутки — це прибутки, одержані в результаті господарсько-фінансової діяльності підприємства, зменшені на суму прибутків, використаних у звітному році, у тому числі нарахування податку на прибуток. Якщо є збитки, то сума збитку зменшує суму власного капіталу.

Неоплачений капітал призначений для обліку розрахунків із засновниками підприємства за вкладами до статутного капіталу підприємства.

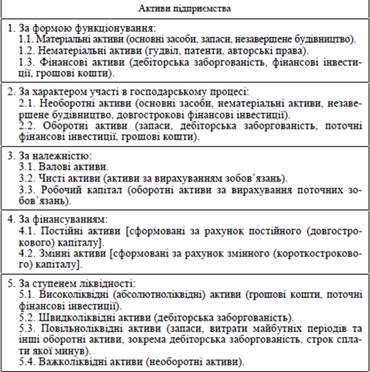

П(С)БО 11 "Зобов'язання" визначає порядок формування та відображення у звітності інформації про зобов'язання. Цим стандартом усі зобов'язання класифікуються на довгострокові, поточні, забезпечення та непередбачені зобов'язання.

До довгострокових зобов'язань належать:

• довгострокові кредити банків;

• інші довгострокові фінансові зобов'язання;

• відстрочені податкові зобов'язання;

• інші довгострокові зобов'язання.

Зобов'язання, на яке нараховуються відсотки та яке підлягає погашенню протягом дванадцяти місяців від дати балансу, слід розглядати як довгострокове, якщо первісний термін погашення був більшим ніж дванадцять місяців та до затвердження фінансової звітності існує угода про переоформлення цього зобов'язання на довгострокове.

Зобов'язання за кредитною угодою буде довгостроковим, якщо:

• позикодавець до затвердження фінансової звітності погодився не вимагати погашення зобов'язання внаслідок порушення певних умов, пов'язаних із фінансовим станом позичальника;

• не очікується виникнення подальших порушень кредитної угоди протягом дванадцяти місяців з дати балансу.

Довгострокові зобов'язання, на які нараховуються відсотки, відображаються в балансі за їх теперішньою вартістю. Визначення теперішньої вартості залежить від умов та виду зобов'язання.

Поточні зобов'язання включають:

короткострокові кредити банків;

поточну заборгованість за довгостроковими зобов'язаннями;

короткострокові векселі видані;

кредиторську заборгованість за товари, роботи, послуги;

поточну заборгованість за розрахунками з одержаних авансів, за розрахунками з бюджетом, за розрахунками з позабюджетних платежів, за розрахунками зі страхування, за розрахунками з оплати праці, за розрахунками з учасниками, за розрахунками із внутрішніх розрахунків;

інші поточні зобов'язання.

Поточні зобов'язання відображаються в балансі за сумою погашення.

Забезпечення створюються для відшкодування наступних (майбутніх) операційних витрат на:

виплату відпусток працівникам;

додаткове пенсійне забезпечення;

виконання гарантійних зобов'язань;

реструктуризацію;

виконання зобов'язань щодо обтяжливих контрактів тощо.

Суми створених забезпечень визнаються витратами.

Забезпечення створюється при виникненні внаслідок минулих подій зобов'язання, погашення якого ймовірно призведе до зменшення ресурсів, що втілюють в собі економічні вигоди, та його оцінка може бути розрахунково визначена. Забороняється створювати забезпечення для покриття майбутніх збитків від діяльності підприємства.

Забезпечення для відшкодування витрат на реструктуризацію створюється у разі наявності затвердженого керівництвом підприємства плану реструктуризації з конкретними заходами, строками їх виконання та сумою витрат, що будуть зазнані, й після початку реалізації цього плану.

Сума забезпечення визначається за обліковою оцінкою ресурсів (за вирахуванням суми очікуваного відшкодування), необхідних для погашення відповідного зобов'язання, на дату балансу. Забезпечення для відшкодування витрат на реструктуризацію визначається за сумою прямих витрат, які не пов'язані з діяльністю підприємства, що триває. Забезпечення довгострокових зобов'язань визнаються у сумі їх теперішньої вартості.

Забезпечення використовується для відшкодування лише тих витрат, для покриття яких воно було створено.

Залишок забезпечення переглядається на кожну дату балансу та, у разі потреби, коригується (збільшується або зменшується). У разі відсутності ймовірності вибуття активів для погашення майбутніх зобов'язань сума такого забезпечення підлягає сторнуванню.

Непередбачені зобов'язання відображаються на позабалансових рахунках підприємства за обліковою оцінкою.

У примітках до фінансової звітності наводиться така інформація:

Сума та строки погашення зобов'язання, яке було виключене із складу поточних зобов'язань з обґрунтуванням причин цього.

Перелік і суми зобов'язань, що включені до статей балансу "Інші довгострокові зобов'язання", "Інші поточні зобов'язання".

Підприємство щодо кожного виду забезпечень наводить таку інформацію:

Цільове призначення, причини невизначеності та очікуваний строк погашення.

Залишок забезпечення на початок і кінець звітного періоду.

Збільшення забезпечення протягом звітного періоду внаслідок створення забезпечення або додаткових відрахувань.

Сума забезпечення, що використана протягом звітного періоду.

Невикористана сума забезпечення, що сторнована у звітному періоді.

Сума очікуваного відшкодування витрат іншою стороною, що врахована при оцінці забезпечення.

1.3 Організаційні аспекти політики управління активами та пасивами підприємстваВ умовах ринку підприємству необхідно позбавлятися від непотрібних засобів, скорочувати об'єми незавершеного будівництва, а також максимально прискорювати оборот по реалізації продукції (робіт, послуг) - мова про це піде далі.

Коротко зупинимося на деяких організаційних аспектах політики оптимізації структури оборотного капіталу підприємства.

В деяких випадках рентабельність може бути істотно підвищена, якщо підприємство активно використовує позикові засоби, тобто оптимізує структуру свого капіталу шляхом кредитної політики. В цілях вироблення такої кредитної політики підприємства рекомендується провести аналіз структури пасиву балансу і рівень співвідношення власних і позикових засобів. На підставі цих даних підприємство вирішує питання про достатність власних оборотних коштів або про їх нестачу (йдеться про необхідність ухвалити рішення про залучення позикових засобів, для чого прораховується ефективність різних варіантів).

Ухвалюючи рішення про залучення позикових засобів, підприємству доцільно скласти план їх повернення, розрахувати за період кредиту відсоткову ставку і визначити суми відсотків за даним кредитним договором, а також джерела їх виплати з урахуванням порядку і умов оподаткування прибутку. Слід також враховувати порядок оподаткування курсових різниць в тому випадку, якщо кредит узятий у валюті.

Підприємству може бути вигідно узяти вексельний кредит, при цьому слід порівняти процентні ставки по векселю і кредиту. Фінансовим службам рекомендується враховувати всі можливі вигоди і витрати по залученню фінансових ресурсів як через систему кредитування, так і через інструменти ринку цінних паперів, а також розробити схему забезпечення їх погашення з урахуванням всіх можливих джерел отримання підприємством засобів.

Фінансовій службі підприємства необхідно для цього:

Похожие работы

... інгу, який забезпечить інформаційний інструментарій прийняття рішень в стратегічно ключових сферах функціонування компанії, підвищить упорядкованість інформації для аналізу і управління фінансовими ресурсами підприємства. З метою вдосконалення управління фінансовими ресурсами ТОВ «ФОЗЗІ-Н» запропоновані наступні заходи: - оптимізація капіталу шляхом збільшення частки власного капіталу та с

... або несвоєчасного повернення, а також ризик інфляційних втрат; запасам товарно-матеріальних цінностей – ризик втрати від форс-мажору і природного убутку та ін. [7] Стратегія управління капіталом (пасивами) підприємства спрямована на вирішення таких основних завдань: 1. Формування достатнього обсягу капіталу, що забезпечить необхідні темпи економічного розвитку підприємства. 2. Оптимізація ...

... скидки з рознічної ціни ВИСНОВКИ Результати досліджень теоретичної частини дипломної роботи показують, що на сучасному етапі концентрації суб’єктів підприємницької діяльності у об’єднання спеціалізованих фірм (на прикладі фармацевтичного об’єднання ТОВ “Юніфарма”) актуальним та необхідним є проведення комплексного аналізу ефективності їх історичних форм діяльності в галузях виробництва та реалі ...

... діяльності можна поділити на матеріальні, соціальні та мотиви примусового характеру. Відповідно до цього розрізняють економічні, соціально-психологічні та організаційні методи стратегічного управління діяльністю підприємств. Усі названі методи органічно взаємозв'язані й використовуються не ізольовано, а комплексно. Проте провідними треба вважати саме економічні методи. Організаційні методи ...

0 комментариев