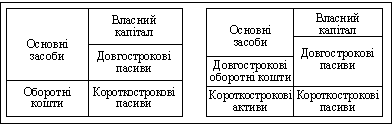

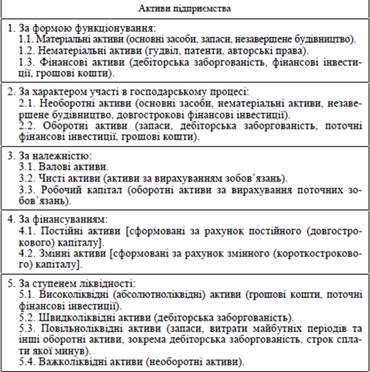

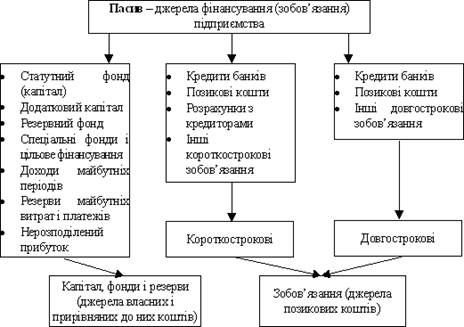

Класифікація та основні форми пасивів підприємства

Розрахувати потребу в позикових засобах (при її відсутності - можливу вигоду від їх залучення);

УПРАВЛІННЯ АКТИВАМИ І ПАСИВАМИ НА ПРИКЛАДІ ТОВ „КВАРК”

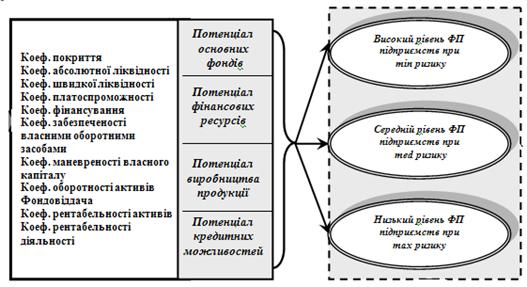

Характеристика ефективності функціонування активів підприємства

Аналіз стану і використання оборотних коштів

Управління фінансування необоротних активів

Аналіз стану та використання пасивів підприємства

Порівняльний аналіз дебіторської і кредиторської заборгованості ТОВ „КВАРК”

Шляхи підвищення ефективності управління оборотними коштами підприємства

Реструктуризація дебіторської заборгованості, як один з шляхів поліпшення фінансового стану підприємства

Обґрунтування методики визначення показників ефективності використання позикового капіталу

Навигация

Реструктуризація дебіторської заборгованості, як один з шляхів поліпшення фінансового стану підприємства

Управління активами та пасивами підприємства

152422

знака

13

таблиц

2

изображения

3.2 Реструктуризація дебіторської заборгованості, як один з шляхів поліпшення фінансового стану підприємства

У політиці управління активами, а саме дебіторською заборгованістю одним із головних етапів розглядають процес її реструктуризації. Необхідність реструктуризації товарної дебіторської заборгованості може виникнути не лише у разі проведення внутрішньої фінансової санації підприємства-постачальника в час загрози банкрутства, а й при виявленні симптомів легкої кризи, пов'язаної із зниженням рівня абсолютної платоспроможності, виникненням постійної потреби у залученні додаткових позикових коштів для здійснення поточних платежів.

Хоч сьогодні термін "реструктуризація" став чи не найпопулярнішим в українському економічному лексиконі, необхідно дати роз'яснення з приводу його застосування щодо товарної дебіторської заборгованості.

Реструктуризація товарної дебіторської заборгованості підприємства є складовою процесу реструктуризації активів і може розглядатися як сукупність заходів, спрямованих на підвищення рівня її ліквідності та прибутковості.

Достатній рівень ліквідності товарної дебіторської заборгованості характеризується можливістю своєчасної (відповідно до термінів кредитної угоди) або дострокової трансформації у грошову форму без значних фінансових втрат. Підвишення рівня прибутковості товарної дебіторської заборгованості пов'язане із забезпеченням зростання доходів (збільшення обсягів реалізації, підвищення ціни реалізації, стягнення штрафних санкцій за несвоєчасні розрахунки) та зменшенням відносних витрат з її обслуговування.

Процес реструктуризації відрізняється від політики управління дебіторською заборгованістю непостійністю, необов'язковістю, але чіткою цілеспрямованістю. Потреба у зміні структури та обсягу товарної дебіторської заборгованості виникає внаслідок виявлення негативних змін у поточній платоспроможності підприємства-постачальника. Прийняття рішення щодо ліквідації відхилень залишається за фінансовим директором або власником і може бути пов'язане не одразу із дебіторською заборгованістю, а навпаки - з реструктуризацією поточних зобов'язань підприємства. При неможливості використання внутрішніх резервів підвищення рівня платоспроможності, пов'язаних із поточними зобов'язаннями, виникає потреба у реструктуризації товарної дебіторської заборгованості. Обов'язкова цілеспрямованість такого процесу пояснюється необхідністю обґрунтування ефективності форм та порядку проведення.

Проведення роботи з реструктуризації товарної дебіторської заборгованості підприємства потребує чітко визначеної послідовності дій.

На першому етапі власник або керівництво підприємства повинні усвідомити та оцінити наявні або можливі проблеми, зрозуміти необхідність їх розв'язання та виявити бажання зробити це за допомогою реструктуризації активів, в тому числі товарної дебіторської заборгованості.

Доведення до підлеглих прийнятих управлінських рішень щодо обсягу та структури товарної дебіторської заборгованості повинно супроводжуватися встановленням кінцевих результатів у кількісному вимірі, тобто цілей, яких необхідно досягти після завершення процесу реструктуризації дебіторської заборгованості.

Другий етап процесу реструктуризації товарної дебіторської заборгованості пов'язаний із призначенням відповідальної особи або керівника групи спеціалістів (залежно від розмірів підприємства та обсягів дебіторської заборгованості).

Третій етап - проведення поглибленого її дослідження. Основним завданням на цьому етапі є оцінка рівня й складу товарної дебіторської заборгованості підприємства, а також ефективності інвестованих у неї фінансових ресурсів.

Аналіз обсягів та питомої ваги у загальному обсязі окремих "вікових груп" заборгованості дає змогу наочно виявити гостроту проблеми погашення дебіторської заборгованості. Точний аналіз стану дебіторської заборгованості за окремими її видами може бути зроблено тільки шляхом визначення "віку" усіх рахунків дебіторів за книгами підприємства та класифікації їх за строками виникнення (наприклад: до 20 днів, до 40 днів, до 60 днів) — і далі шляхом порівняння цих строків з умовами кредитування за кожною угодою. За результатами такого порівняння необхідно зробити висновок щодо доцільності кредиту конкретному дебітору.

На четвертому етапі робіт і реструктуризації товарної дебіторської заборгованості розробляються окремо заходи щодо підвищення її ліквідності.

Основною метою фінансового аналізу є отримання невеликого числа ключових (найбільш інформативних) параметрів, що дають об’єктивну і точну картину фінансового становища підприємства, його прибутків і збитків, змін в структурі активів і пасивів, в розрахунках з дебіторами і кредиторами.

Фінансовий аналіз, як метод пізнання економічних процесів і явищ, займає важливе місце в системі управління підприємством.

Основними функціями фінансового аналізу є [13]:

- об’єктивна оцінка фінансового становища об’єкта аналізу;

- виявлення чинників і причин досягнутого стану;

- підготовка і обґрунтування управлінських рішень, що приймаються в області фінансів;

- виявлення і мобілізація резервів поліпшення фінансового становища діяльності.

Результати фінансового аналізу сприяють зростанню інформованості адміністрації підприємства інших користувачів економічної інформації (суб’єктів аналізу) про стан цікавлячих об'єктів.

Практика фінансового аналізу вже виробила основні правила читання (методику аналізу) фінансових звітів. Серед них можна виділити шість основних методів:

1. Горизонтальний (тимчасовий) аналіз – порівняння кожної позиції звітності з попереднім періодом.

2. Вертикальний (структурний) аналіз – визначення структури підсумкових фінансових показників з виявленням впливу кожної позиції звітності на результат загалом.

3. Трендовий аналіз – порівняння кожної позиції звітності з поряд попередніх періодів і визначення тренда, тобто основної тенденції динаміки показників, обчищеної від випадкових впливів і індивідуальних здібностей окремих періодів. З допомогою тренда формують можливі значення показників в майбутньому, а отже ведеться перспективний прогнозний аналіз.

4. Аналіз відносних показників (коефіцієнтів) – розрахунок відносин між окремими позиціями звіту або позиціями різних форм звітності, визначення взаємозв’язків показників

5. Порівняльний (просторовий) аналіз – це як внутрішньогосподарський аналіз зведених показників звітності по окремих показниках фірми, підрозділів, так і міжгосподарський аналіз показників даної фірми з показниками конкурентів і середніми господарськими даними.

6. Факторний аналіз – аналіз впливу окремих чинників на результативний показник. Причому факторний аналіз може бути як прямим, коли результативний показник дроблять на складові частини, таким чином, коли його окремі елементи з’єднують в загальний результативний показник.

Мета фінансового аналізу оцінити фінансове становище підприємства на основі виявлених результатів, дати рекомендації по його поліпшенню.

Оскільки фінансове становище оцінюється перед усім по статтях бухгалтерського балансу і додатком до нього, то такий аналіз можна назвати зовнішнім.

Задачами зовнішнього аналізу є: оцінка майнового положення, аналіз фінансової стійкості платоспроможності підприємства, аналіз ефективності вкладеного капіталу.

Внутрішній фінансовий аналіз більш глибоко досліджує причини складання фінансового становища, ефективність використання основних і обробки коштів, взаємозв’язок показників об’єму, собівартості і прибутку.

Управлінський аналіз може бути тільки внутрішнім. Він використовує весь комплекс економічної інформації, носить оперативний характер і повністю підлеглий волі керівництва підприємства. Тільки такий аналіз має можливість реально оцінити стан для підприємства, дослідити структуру собівартості не тільки всієї випущеної і реалізованої продукції, але і собівартості окремих її видів, склад комерційних і управлінських витрат, дозволяє з особливою ретельністю вивчити характер відповідальності посадових осіб за дотримання розділів бізнес-плану. Результати управлінського аналізу розголосу не підлягають, тобто відносяться до відомостей, що є комерційною таємницею.

Фінансовий аналіз є гнучким інструментом в руках керівників підприємства. Особливо це торкається малих підприємств, фірм.

Похожие работы

... інгу, який забезпечить інформаційний інструментарій прийняття рішень в стратегічно ключових сферах функціонування компанії, підвищить упорядкованість інформації для аналізу і управління фінансовими ресурсами підприємства. З метою вдосконалення управління фінансовими ресурсами ТОВ «ФОЗЗІ-Н» запропоновані наступні заходи: - оптимізація капіталу шляхом збільшення частки власного капіталу та с

... або несвоєчасного повернення, а також ризик інфляційних втрат; запасам товарно-матеріальних цінностей – ризик втрати від форс-мажору і природного убутку та ін. [7] Стратегія управління капіталом (пасивами) підприємства спрямована на вирішення таких основних завдань: 1. Формування достатнього обсягу капіталу, що забезпечить необхідні темпи економічного розвитку підприємства. 2. Оптимізація ...

... скидки з рознічної ціни ВИСНОВКИ Результати досліджень теоретичної частини дипломної роботи показують, що на сучасному етапі концентрації суб’єктів підприємницької діяльності у об’єднання спеціалізованих фірм (на прикладі фармацевтичного об’єднання ТОВ “Юніфарма”) актуальним та необхідним є проведення комплексного аналізу ефективності їх історичних форм діяльності в галузях виробництва та реалі ...

... діяльності можна поділити на матеріальні, соціальні та мотиви примусового характеру. Відповідно до цього розрізняють економічні, соціально-психологічні та організаційні методи стратегічного управління діяльністю підприємств. Усі названі методи органічно взаємозв'язані й використовуються не ізольовано, а комплексно. Проте провідними треба вважати саме економічні методи. Організаційні методи ...

0 комментариев