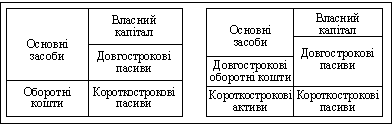

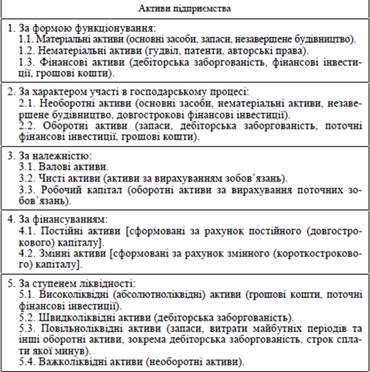

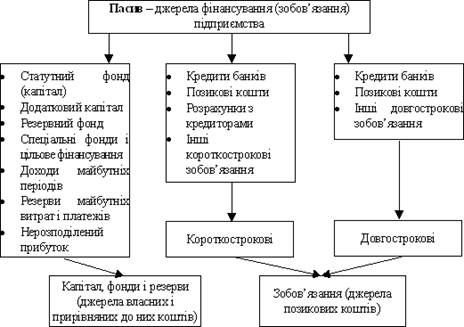

Класифікація та основні форми пасивів підприємства

Розрахувати потребу в позикових засобах (при її відсутності - можливу вигоду від їх залучення);

УПРАВЛІННЯ АКТИВАМИ І ПАСИВАМИ НА ПРИКЛАДІ ТОВ „КВАРК”

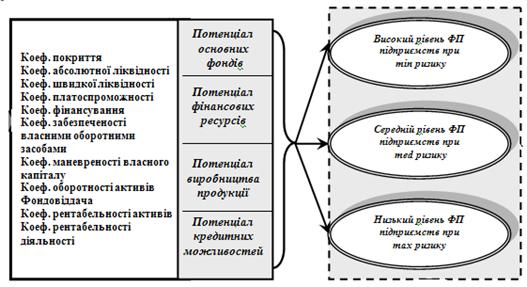

Характеристика ефективності функціонування активів підприємства

Аналіз стану і використання оборотних коштів

Управління фінансування необоротних активів

Аналіз стану та використання пасивів підприємства

Порівняльний аналіз дебіторської і кредиторської заборгованості ТОВ „КВАРК”

Шляхи підвищення ефективності управління оборотними коштами підприємства

Реструктуризація дебіторської заборгованості, як один з шляхів поліпшення фінансового стану підприємства

Обґрунтування методики визначення показників ефективності використання позикового капіталу

Навигация

Обґрунтування методики визначення показників ефективності використання позикового капіталу

Управління активами та пасивами підприємства

152422

знака

13

таблиц

2

изображения

3.3 Обґрунтування методики визначення показників ефективності використання позикового капіталу

Поточна неплатоспроможність - це такий фінансовий стан підприємства, коли на певний момент через випадковий збіг обставин у господарюючого суб'єкта недостатньо високоліквідних активів для погашення поточних зобов'язань. Показником, що характеризує поточну неплатоспроможність (Пнп), є різниця між сумою грошових засобів, їх еквівалентів, інших високоліквідних активів та сумою поточних зобов'язань підприємства:

Пнп = Дфі + Пфі + Гк – Пз, (3.6)

де Дфi - довгострокові фінансові інвестиції; Пфі- поточні фінансові Інвестиції; Гк - грошові кошти та їх еквіваленти; Пз - поточні зобов'язання.

Від’ємний результат свідчить про поточну неплатоспроможність господарюючого суб'єкта.

Критична неплатоспроможність - такий фінансовий стан підприємства, коли присутні ознаки поточної неплатоспроможності, коефіцієнт покриття менше 1,5, а коефіцієнт забезпечення власними засобами менше 0,1.

Якщо за результатами року коефіцієнт покриття менше одиниці і підприємство не одержало прибутку, то такий фінансовий стан характеризується ознаками надкритичної неплатоспроможності. Наявність ознак надкритичної неплатоспроможності відповідає фінансовому стану підприємства, коли воно відповідно до Закону України “Про відновлення платоспроможності боржника або визнання його банкрутом” зобов'язане звернутись у місячний термін до господарського суду із заявою про порушення справи про банкрутство, тобто якщо задоволення вимог одного чи декількох кредиторів призведе до неможливості погашення зобов’язань в повному обсязі перед іншими кредиторами [14]. З метою своєчасного виявлення тенденцій формування незадовільної структури балансу у прибутково працюючих підприємств та використання антикризових заходів з метою попередження банкрутства, методичними рекомендаціями пропонується проведення систематичного експрес-аналізу фінансового стану підприємств (фінансовий моніторинг) за допомогою коефіцієнта Бівера (К6), який визначається як відношення різниці між чистим прибутком та нарахованою амортизацією до суми довгострокових та поточних зобов'язань.

Ознакою формування незадовільної структури балансу є такий фінансовий стан підприємства, коли протягом тривалого проміжку часу (1,5 - 2 роки) коефіцієнт Бівера не перевищує 0,2. Даний результат відображує небажане скорочення прибутку, який спрямовується на розвиток виробництва. Така тенденція в кінцевому результаті призводить до незадовільної структури балансу, коли підприємство починає працювати в борг, а його коефіцієнт забезпечення власними засобами стає меншим 0,1

Згідно задуму коефіцієнт Бівера повинен виконувати роль показника, який характеризує рентабельність довгострокових та поточних зобов’язань. Але чистий прибуток – це результат використання як залучених , так і власних фінансових ресурсів. Тому він не може виконувати це завдання.

Найбільш оригінальною методикою визначення ефективності використання позикового капіталу є методика , запропонована А. Андрійчуком та С. Галузинським [1]. Основним показником ефективності використання позикового капіталу розглядається розмір прибутку в розрахунку на одиницю власного капіталу, тобто рентабельність. Формула в цьому випадку з урахуванням перетворень може бути подана в одному з варіантів:

![]() або

або ![]() ;(3.8)

;(3.8)

;(3.9)

;(3.9)

![]() ;(3.10)

;(3.10)

![]() ;(3.11)

;(3.11)

(Рвл.к – рентабельність власного капіталу; Ра.к – рентабельність авансованого капіталу; ПП. – позиковий відсоток; П, ПАК – загальний розмір прибутку, грош. одиниць; П1 – прибуток, одержаний на власний капітал, грош. одиниць; П2 – прибуток, одержаний на позиковий капітал, грош. одиниць; Вл.к – власний капітал, грош. одиниць; ПК – позиковий капітал, грош. одиниць).

Наведені формули є, на наш погляд, некоректними, бо у чисельнику представлено прибуток, який є результатом ефективного використання як власного, так і позикового капіталу, тобто авансованого капіталу (ΣАк=Вл.к+Пк). У знаменнику ж значиться тільки власний капітал, який при відсутності позикового капіталу не міг забезпечити реалізацію потенційних можливостей біологічних виробничих ресурсів. Це потребує подальшого вдосконалення та уточнення методик оцінки достатності розмірів кредиту та його ефективності.

Метою даного дослідження є розробка методики обчислення показників ефективності використання кредитних ресурсів та обґрунтування оптимального розміру кредиту для збереження позитивного рівня рентабельності виробництва займача.

В процесі дослідження використовується монографічне та вибіркове спостереження ,абстрактно-логічний метод,метод групувань та разрахунково – конструктивний .

Результати досліджень . Вивчення методик визначення показників ефективності використання позикових фінансових ресурсів показало , що в них є раціональне зерно. В найбільшій мірі цьому завданню відповідає методика А. Андрійчука та С. Галузиньського. Тим не менше, на наш погляд, вона потребує деякого вдосконалення.

Уявляється правильним обчислення рентабельності всього авансованого капіталу, виходячи із загального розміру одержаного прибутку:

![]() .(3.12)

.(3.12)

Прибуток, одержаний від використання позикового капіталу, буде дорівнювати загальному обсягу прибутку, помноженому на питому вагу позикового капіталу в авансованому:

![]() .(3.13)

.(3.13)

Але зважаючи на те, що займач повинен сплачувати позиковий відсоток, загальна сума прибутку, одержаного від використання позикового капіталу, повинна бути зменшена на величину виплат кредитодавцю (Пк*ПП):100% . Тоді сума прибутку, одержаного за рахунок позикового капіталу, буде обчислюватися за формулою:

П2 = ( Пак* Пк/ Ак ) – ( ПК * ПП ) : 100%. (3.14)

Прибуток від використання власного капіталу може бути обчислений за формулою:

П1=ПАК-П2; (3.15)

Тоді рентабельність власного капіталу можна обчислити за формулою:

![]() ; (3.16)

; (3.16)

Рентабельність позикового капіталу у цьому разі може бути обчислена за формулою :

![]() ; (3.17)

; (3.17)

Таким чином, для забезпечення існуючого рівня рентабельності авансованого капіталу рентабельність власного капіталу повинна бути більшою, тому що рентабельність позикового капіталу, в залежності від величини позикового відсотка, може бути і від’ємною.

З урахуванням зниження рентабельності авансованого капіталу при збільшенні в ньому питомої ваги позикового капіталу виникає запитання, до яких розмірів її можна збільшувати. Тобто потрібні критерії доцільності збільшення питомої ваги позикового капіталу при існуючих рівнях рентабельності авансованого капіталу та позикового відсотка.

Результати дослідження . На основі запропонованої методики в таблиці 3.1 розраховано допустимий розмір позики даного підприємства при існуючій рентабельності для збереження її позитивного рівня.

Розрахунки, зроблені згідно із запропонованою методикою визначення рентабельності авансованого капіталу за існуючим рівнем рентабельності власного капіталу і питомою вагою позикового капіталу при фіксованій ставці позикового відсотка, дозволяють визначати граничну межу питомої ваги позикового капіталу. При рентабельності на рівні 40 %, виробництво продукції буде рентабельним навіть при повній заміні власного капіталу на позиковий для забезпечення виробництва оборотними засобами. При рівні 30 % можна використовувати 80 % позикового капіталу, при 20% - 50%, при 10 % - не більше 20 %.

Таблиця 3.1. Допустимий розмір позики при відповідному рівні рентабельності виробництва, %

| Рівень рентабельності власного капіталу, %. | Питома вага позикового капіталу, %. | ||||||||||

| 0 | 10 | 20 | 30 | 40 | 50 | 60 | 70 | 80 | 90 | 100 | |

| 40 | 40 | 36,6 | 33,2 | 29,8 | 26,4 | 23,0 | 19,6 | 16,2 | 12,8 | 9,4 | 6,0 |

| 30 | 30 | 26,6 | 23,2 | 19,8 | 16,4 | 13,0 | 9,6 | 6,2 | 2,8 | -0,6 | -4,0 |

| 20 | 20 | 16,74 | 13,2 | 9,8 | 6,4 | 3,0 | -0,4 | -3,8 | -7,2 | -10,6 | -14,0 |

| 10 | 10 | 6,6 | 3,2 | -0,2 | -3,6 | -7,0 | -10,4 | -13,8 | -17,2 | -20,6 | -24,0 |

Таким чином, можливості використання позикового капіталу в залежності від існуючого рівня рентабельності для більшості підприємств обмежені. Цей критерій дозволяє банку визначати розмір кредиту, який може бути наданий підприємству при існуючому рівні ефективності виробництва.

Разом з тим для низькорентабельних господарств, тим більше для збиткових, проблема позикових коштів є ще актуальнішою. Тому поряд з визначенням граничних розмірів позики важливе значення має обґрунтування випадків, коли надання позик можливе навіть при збитковості підприємства.

Можливість і необхідність надання кредиту в обмеженому розмірі базується на тому, що в сучасних умовах визнання майже всіх сільськогосподарських підприємств банкрутами не змінить ситуації, інвесторів або бажаючих стати власниками цих підприємств на Україні знайти майже неможливо. Тому головним завданням самих підприємств і кредитодавців-банків є підтримка тих галузей, де ще не втрачено можливості реалізації потенціалу.

ВИСНОВКИ

Ефективне управління коштами, метою якого є їх раціональне використання визначає в цілому розвиток підприємства, а формування і використання оборотного капіталу вимагають ретельного аналізу.

В умовах ринкової економіки підприємство повинне приділяти велику увагу не тільки маркетинговим дослідженням, вивченню ринку, але й ефективному використанню наявних внутрішніх ресурсів. Важливий показник економічного аналізу - собівартість. Вона багато в чому залежить від методів керування запасами (ФІФО і ЛІФО).

Підприємство в першу чергу повинне піклуватися про одержання прибутку, тому що прибуток є важливим показником положення фірми на ринку. Величина прибутку залежить від ефективного використання оборотних коштів (їх оборотності).

Таким чином слід зазначити, що поряд з основними фондами для успішної роботи підприємства величезне значення мають оборотні кошти, їхня оптимальна кількість і ефективне використання. Управління оборотними коштами повинно чітко регулювати їх кількість, оборотність та ефективність використання. Розумне керування цими коштами має забезпечити оптимальний рівень ефективності використання оборотними коштами, що призведе до економії ресурсів підприємства і тим самим подальшого розвитку.

Коли говориш про основні фонди й оборотні кошти, обов'язково постає питання про ефективність їх використання і застосування.

Підвищення ефективності основних фондів здійснюється за рахунок більш швидкого освоєння нових потужностей, підвищення змінності роботи машин і устаткування, удосконалювання організації матеріально-технічної бази, ремонтної служби, підвищення кваліфікації робітників, технічного переозброєння підприємств, модернізації і проведення організаційно-технічних заходів.

У системі заходів щодо підвищення ефективності суспільного виробництва важливе місце займають питання раціонального використання оборотних коштів у всіх сферах діяльності людини, особливо в промисловості.

При найбільш економічному використанні оборотних коштів, при ресурсах, що вивільняються, необхідно зміцнити фінансовий стан підприємств і об'єднань, підвищити матеріальну зацікавленість робітників та службовців у підвищення ефективності виробництва.

На основі проведеного аналізу фінансової діяльності ТОВ "КВАРК" були зроблені наступні висновки. Не дивлячись на збільшення вартості майна підприємство в 2009 році, його фінансова стійкість залишилася на незадовільному рівні. Маючи на балансі значну по величині вартість оборотних активів, підприємство має потребу в більшій величині оборотних коштів, незважаючи на значну питому вагу в складі майна. Усі показники, що характеризують платоспроможність знаходяться на рівні нижче норми, що визвано, в основному, наявністю у підприємства значної суми кредиторської заборгованості.

Балансовий прибуток у 2009 році знизився майже на 19%. Це було викликано зниженням показників рентабельності, за рахунок втрати підприємством конкурентоздатності на ринку збуту. Показник оборотності основних засобів на кінець аналізованого періоду є не задовільним (197 днів), на що в основному вплинула оборотність дебіторської заборгованості (160 днів). На підставі цих даних був зроблений висновок про не ефективність використання майна підприємства.

Для досягнення оптимального складу активів на аналізованому підприємстві рекомендується провести ряд заходів щодо поліпшення фінансових показників:

- При подальшій роботі з клієнтами оцінювати їхню платоспроможність та впровадити нову кредитну політику (відстрочка платежу до 15 днів). Ця міра викликана величезною дебіторською заборгованістю (53% загального майна підприємства), причому заборгованість прострочена. Також рекомендується вести моніторинг платоспроможності клієнтів. Якщо надалі підприємство буде проводити регулярні перевірки платоспроможності клієнтів, це знизить до мінімуму кількість простроченої дебіторської заборгованості, що у свою чергу підвищить оборотність дебіторської заборгованості й оборотності оборотних коштів у цілому. Дані заходи дозволять більш ефективно використовувати капітал підприємства і підвищать частину фінансових показників.

- У максимально короткий термін витребувати по можливості більшу частину простроченої дебіторської заборгованості та спрямувати отримані кошти на розширення асортименту пропонованої продукції та відкриття торгівельних площ на нових ринках збуту. Розширення асортименту підвищить конкурентоспроможність та дозволить підняти об’єми продаж, тобто оборотність мобільного капіталу.

- За останні роки рентабельність продаж і рентабельність підприємства в цілому мала тенденцію до зниження. Це було викликано сильно вирослим конкурентним тиском. Для підвищення показників рентабельності і відповідно прибутковості підприємства рекомендується: підвищити якість обслуговування постійних покупців і привернути увагу нових шляхом проведення рекламних і маркетингових акцій, розміщення інформації про підприємство і пропонованої їм продукції електронних каталогах глобальної мережі Інтернет, ведення реєстру постійних покупців з наданням для них додаткових пільг, участі у виставках, масованої рекламної компанії в місцевій печаті, на радіо каналах і шляхом адресного розсилання. Для цих цілей керівництво може створити на базі підприємства відділ маркетингу і реклами або при відсутності засобів необхідних для цього заходу звернутися у фірми, що спеціалізуються на цьому виді діяльності.

- збільшити обсяг продажів за рахунок одержання великих державних або приватних замовлень. Для цього необхідно регулярно відслідковувати проведені тендери, а також для великих організацій пропонувати спеціальні умови по комплексному обслуговуванню інформаційних систем і мереж. Великі замовлення можуть забезпечити стабільний достатній доход у поточному періоді, навіть при не високій рентабельності, і попередньо спланувати діяльність підприємства. Наприклад, якщо підприємство виконає державне замовлення на 5 млн. гривень, то його прибуток при рентабельності 5% складе 200 тис. грн., коефіцієнт оборотності оборотних коштів при незмінному їхньому розмірі підніметься до рівня 4,66, а кількість днів обороту упаде до 77.

- збільшити ефективність використання капіталу шляхом розміщення тимчасово вільних засобів на депозит у банку або вкладення в цінні папери.

- Тенденція останніх років до збільшення питомої ваги необоротних активів з 18,66% до 28,13 є негативним при умові, що прибутковість та рентабельність підприємства знижується. Це збільшення виправдане лише якщо іде процес інвестування коштів у новий напрямок розвитку підприємства який ще не приносить прибутку. Інакше керівництву підприємства необхідно звернути увагу на цю тенденцію та переоцінити необхідність таких вкладень у найближчий час. Рекомендований відсоток питомої ваги необоротних активів на торгівельному підприємстві – 20%.

СПИСОК використаної літератури

1. Андрейчук В., Галузинский С. Собственный и ссудный капитал предприятий и критерии их рационального соотношения// Экономика Украины. – 2008.- С.15-23.

2. Балабанов А.И., Балабанов И.Т. Финансы: Учеб.пособие. -Спб.: Питер, 2000. - 190 с.

3. Батехин С. Финансовая инженерия и оптимизация финансовых потоков // Финансы. - 2001. - №1. - C. 68-69.

4. Береславська О. Складовi та механiзми стабiлiзацiї:Аналiз проблем фiнансових ринкiв України // Вiсник Нацiонального банку України. - 2000. - №6. - C. 37-39.

5. Бланкарт Ш. Державнi фiнанси в умовах демократiї: Вступ до фiнансової науки/ Пер. з нiм. С.I. Терещенко та О.О. Терещенко. Передмова та наук. редагування В.М.Федосова. - К.: Либiдь, 2000. - 654 с.

6. Бланк И. А. Управление активами. - К.: Ника-Центр-Эльга, 2000. -716 с. -(Биб-ка финансового менеджмента).

7. Бланк И. А. Управление использованием капитала. - К.: Ника-Центр-Эльга, 2000. -651 с.

8. Богачева Г. Государственное воздействие на среду фиктивного капитала //Економист. - 2000. - №10. - С. 49-53

9. Богачева Г. Фиктивный капитал как обучающая система реального сектора экономики: Взаимодействие реального и фиктивного капитала // Маркетинг. - 2000. - №2-3.

10. Бородина И. Национальный капитал и его финансовые потоки // Консультант директора. - 2000. - №8. - C. 2-9.

11. Бойко А.та iн. Прозорiсть на ринку капiталу // Фондовий ринок. - 2001. - №17. - C. 2-9.

12. Брезвiн А. Удосконалення фiнансово-економiчних вiдносин в iнтегрованих структурах // Фiнанси України. - 2001. - №1. - C. 81-93.

13. Ван Хорн Дж. К. Основы управления финансами. – М.: Финансы и статистика, 2006. – 799 с

14. Василик О. Фiнанси в економiчнiй системi держави // Фiнанси України. - 2000. - №1. - C. 3-10.Василик О. Фiнансова наука // Фiнанси України. - 2001. - №1. - C. 3-11.

15. Вяземский А. Национальная депозитарная система: проблемы и пути их решения: [в Украине] // Зеркало недели.- 2000.- №41.- С. 9

16. Венецкий И.Г., Венецкая В.И. Основные математико-статистические понятия и формулы в экономическом анализе: Справочник.-М.: Статистика, 1979. – 447с.

17. Василик О., Василик Д. Фінансові методи забезпечення суспільного добробуту // Вісник Київського університету. Сер. Економіка. - 2000. - вип. 45.- С. 13-16.

18. Воробйов Ю. Особливостi формування фiнансового капiталу пiдприємств // Фiнанси України. - 2001. - №2. - C. 77-86.

19. Гласюк В., Гласюк В. Понятие денежных потоков и условных денежных потоков в контексте финансовой концепции капитал МСБУ // Финансовая консультация. - 2000. - №31-32. - С. 17-19.

20. Данич В. Денежно-финансовые и товарные потоки:Динамические модели // Бизнесинформ. - 2009. - №13-14. - C. 43-48.

21. Долгов С.,Фрумкин А. О проектах реформирования международной финансовой системы//Деньги и кредит.-2000.-№6.-С.54-63

22. Долiшнiй М. Фiнансова полiтика i стабiлiзацiя економiки України // Регiональна економiка. - 2000. - №1. - C. 7-13.

23. енисенко Ю. Неокласичний підхід у сучасній теорії корпоративних фінансів //Банківська справа.-2000.-№4.-С.53-55

24. Довгань Л. Державне регулювання фiнансової дiяльностi акцiонерних товариств // Фiнанси України. - 2000. - №1. - C. 52-58.

25. Дуб K. Питання розвитку малого бiзнесу в Українi // Вiсник УАДУ. - 2000. - №2. - C. 162-168.

26. Запоточний И., Захарченко В. Адаптация предприятий к экономическим проблемам реформы // Фондовый рынок. - 2000. - №22. - C. 26-35.

27. Загороднiй А. Г. и др. Фiнансовий словник / Загороднiй А.Г., Вознюк Г.Л., Смовженко Т.С. - 3-є вид. виправ. та доп.. - К.: Знання, 2000. - 587 с.

28. Запоточный И. Хозяйственная деятельность предприятий в условиях действующей налоговой системы // Фондовый рынок. - 2001. - №2. - C. 20-26.

29. Збаразька Л. Фiнансовi аспекти ринкової адаптацiї промислових пiдприємств // Фiнанси України. - 2001. - №1. - C. 47-54.

30. Iщук С. Фiнансово-кредитнi потреби пiдприємств України // Регiональна економiка . - 2001. - №1. - C. 98-105.

31. Климко Г. та ін. Прогнозування та запобігання впливу міжнародних фінансових криз на економіку України//Вісник Київського університету.Сер.Економіка.-2000.-№44.-С.14-17

32. Кравець В. Перспективи здійснення безготівкових розрахунків в Україні//Банківська справа.-2000.-№6.-С.3-8

33. Кондинская О. Стратегический маркетинг и финансовое планирование // Маркетинг. – 2001 . - №2. - C. 34-46.

34. Крейнина М.Н. Финансовая устойчивость предприятия: оценка и принятие решения // Финансовый менеджмент. - 2001. - №2. - C. 3-12.

35. Крюков А.Ф. Анализ методик прогнозирования кризисной ситуации коммерческих организаций с использованием финансовых индикаторов // Менеджмент в России и за рубежом. - 2001. - №2. - C. 92-98.

36. Крамаренко Г. А. Финансовый анализ: Учеб. пособие. - Дн-ск: Академия управления бизнеса и права, 2000. - 150 с.

37. Лагутiн В.Д. Фiнанси i виробництво: структурнi взаємозв'язки, суперечностi, стимули // Фiнанси України. - 2000. - №2. - C. 10-19.

38. Лобода К. Вплив нетарифного методу регулювання на експортний потенцiал цукрової галузi // Фiнанси України. - 2000. - №3. - C. 51-58.

39. Лукасевич И.Я. Анализ финансовых операций. Методы, модели, техника вычислений. - М.: Финансы, ЮНИТИ, 2008. – 400 с.

40. Моляков Д.С. Финансы предприятий отраслей народного хозяйства. – м.: Финансы и статистика, 2006

41. Нестеренко О.П. Сучасний монетаризм i Україна:проблеми сумiсностi // Вiсник Київського нацiонального унiверситету iменi Тараса Шевченка,сер.Економiка. - 2000. - №46. - C. 29-31.

42. Основи фiнансового аналiзу: Навч. Посiбник / Єлейко Я.I. та iнш. - Львiв: Львiвський банкiвський iнститут НБУ, 2000. - 141 с.

43. Палий В. Международные стандарты отчетности - условие прозрачного управления предприятием // Проблемы теории и практики управления. - 2000. - №3. - C. 86-91.

44. Печеник В. Концептуальні підвалини фінансової системи України //Вісник Київського університету.Сер.Економіка.-2000.-вип.45.-С.34-37

45. Пташек Я. Стратегии поддержки экспорта // Проблемы теории и практики управления. - 2001. - №2. - C. 24-27.

46. Сазонець О. М. Iнформацiйнi системи у фiнансово-кредитних установах: Навч. посiбник. -Дн-ск: Дн-ська академiя управлiння , бiзнесу та права, 2000. - 94 с.

47. Селезнев В. В. Основы рыночной экономики Украины: Власть. Право. Предпринимательство. Финансы. Налоги. Маркетинг. Менеджмент. Торгов ля. Реклама. Преступность. - К.: А.С.К., 2000. - 539 с.

48. Тадвей Р. Фiнансовi аспекти суспiльного добробуту // Фiнанси України. - 2000. - №5. - C. 30-35.

49. Финансово-юридическая терминология: Справочник / Под ред.С.А.Смирнова. -Дн-ск: ДФ ООО Ника ЛТД, 2000. - 351 с. - (Золотые страницы Украины).

50. Финансы. Денежное обращение. Кредит: Учеб.для вузов/ Под ред. Л.А.Доброзиной. -М.: ЮНИТИ, 2000. -477 с.

51. Шесть шагов к успешной реструктуризации: Шаг четвертый:финансы // Фондовый рынок. - 2000. - №27. - C. 10-14.

52. Шеремет А. Д. Сайфулин Р. С. Финансы предприятий. – М.: Инфра, 2007 г.

ДОДАТКИ

Додаток А

БАЛАНС на 31. 12. 2008 р.

| Актив | Код | На початок звітного періоду | На кінець звітного періоду |

| 1 | 2 | 3 | 4 |

| I. Необоротні активи | |||

| Нематеріальні активи: | |||

| залишкова вартість | 10 | ||

| первісна вартість | 11 | ||

| знос | 12 | () | () |

| Незавершене будівництво | 20 | ||

| Основні засоби: | |||

| залишкова вартість | 30 | 115,3 | 163,4 |

| первісна вартість | 31 | 148,6 | 212,6 |

| знос | 32 | 33,33 | 49,2 |

| Довгострокові фінансові інвестиції: | |||

| - які обліковуються за методом участі в капіталі інших підприємств | 40 | ||

| - інші фінансові інвестиції | 45 | ||

| Довгострокова дебіторська заборгованість | 50 | ||

| Відстрочені податкові активи | 60 | ||

| Інші необоротні активи | 70 | ||

| Усього за розділом I | 80 | 115,3 | 163,4 |

| II. Оборотні активи | |||

| Запаси: | |||

| - виробничі запаси | 100 | 7,8 | 4,8 |

| - тварини на вирощуванні та відгодівлі | 110 | ||

| - незавершене виробництво | 120 | ||

| - готова продукція | 130 | ||

| - товари | 140 | 1,1 | 1,5 |

| Векселі одержані | 150 | ||

| Дебіторська заборгованість за товари, роботи, послуги: | |||

| чиста реалізаційна вартість | 160 | 285,0 | 465,9 |

| первісна вартість | 161 | 285,0 | 465,9 |

| резерв сумнівних боргів | 162 | () | () |

| Дебіторська заборгованість за розрахунками: | |||

| - з бюджетом | 170 | 2,5 | |

| - за виданими авансами | 180 | 170,5 | 0,3 |

| - з нарахованих доходів | 190 | ||

| - із внутрішніх розрахунків | 200 | ||

| Інша поточна дебіторська заборгованість | 210 | 5,5 | 8,2 |

| Поточні фінансові інвестиції | 220 | ||

| Грошові кошти та їх еквіваленти: | |||

| - в національній валюті | 230 | 29,6 | 67,8 |

| - в іноземній валюті | 240 | 0,1 | |

| Інші оборотні активи | 250 | ||

| Усього за розділом II | 260 | 502,0 | 548,6 |

| III. Витрати майбутніх періодів | 270 | 0,6 | 0,3 |

| Баланс | 280 | 617,9 | 712,3 |

| Пасив | Код | На початок звітного періоду | На кінець звітного періоду |

| 1 | 2 | 3 | 4 |

| I. Власний капітал | |||

| Статутний капітал | 300 | 122,5 | 170,6 |

| Пайовий капітал | 310 | ||

| Додатковий капітал | 320 | ||

| Інший додатковий капітал | 330 | ||

| Резервний капітал | 340 | 118,0 | 163,2 |

| Нерозподілений прибуток (непокритий збиток) | 350 | ||

| Неоплачений капітал | 360 | () | () |

| Вилучений капітал | 370 | () | () |

| Усього за розділом I | 380 | 240,5 | 333,8 |

| II. Забезпечення наступних витрат і платежів | |||

| Забезпечення виплат персоналу | 400 | ||

| Інші забезпечення | 410 | ||

| Цільове фінансування | 420 | ||

| Усього за розділом II | 430 | ||

| III. Довгострокові зобов'язання | |||

| Довгострокові кредити банків | 440 | ||

| Інші довгострокові фінансові зобов'язання | 450 | ||

| Відстрочені податкові зобов'язаня | 460 | ||

| Інші довгострокові зобов'язання | 470 | ||

| Усього за розділом III | 480 | ||

| IV. Поточні зобов'язання | |||

| Короткострокові кредити банків | 500 | ||

| Поточна заборгованість за довгостроковими зобов'язаннями | 510 | ||

| Векселі видані | 520 | ||

| Кредиторська заборгованість за товари, роботи, послуги | 530 | 118,1 | 299,2 |

| Поточні зобов'язання за розрахунками: | |||

| - з одержаних авансів | 540 | 177,7 | 2,4 |

| - з бюджетом | 550 | 28,0 | 25,3 |

| - з позабюджетних платежів | 560 | 28,1 | 29,7 |

| - зі страхування | 570 | 7,3 | 6,2 |

| - з оплати праці | 580 | 17,9 | 15,5 |

| - з учасниками | 590 | ||

| - із внутрішніх розрахунків | 600 | ||

| Інші поточні зобов'язання | 610 | 0,3 | 0,2 |

| Усього за розділом IV | 620 | 377,4 | 378,5 |

| V. Доходи майбутніх періодів | 630 | ||

| Баланс | 640 | 617,9 | 712,3 |

Додаток Б

БАЛАНС ТОВ „КВАРК”на 31.12. 2009 р.

| Актив | Код | На початок звітного періоду | На кінець звітного періоду |

| 1 | 2 | 3 | 4 |

| I. Необоротні активи |

|

|

|

| Нематеріальні активи: | |||

| залишкова вартість | 10 | ||

| первісна вартість | 11 | ||

| знос | 12 | () | () |

| Незавершене будівництво | 20 | ||

| Основні засоби: | |||

| залишкова вартість | 30 | 163,4 | 200,8 |

| первісна вартість | 31 | 212,6 | 284,8 |

| знос | 32 | 49,2 | 84,0 |

| Довгострокові фінансові інвестиції: | |||

| - які обліковуються за методом участі в капіталі інших підприємств | 40 | ||

| - інші фінансові інвестиції | 45 | ||

| Довгострокова дебіторська заборгованість | 50 | ||

| Відстрочені податкові активи | 60 | ||

| Інші необоротні активи | 70 | ||

| Усього за розділом I | 80 | 163,4 | 200,8 |

| II. Оборотні активи |

|

|

|

| Запаси: | |||

| - виробничі запаси | 100 | 4,8 | 9,8 |

| - тварини на вирощуванні та відгодівлі | 110 | ||

| - незавершене виробництво | 120 | ||

| - готова продукція | 130 | ||

| - товари | 140 | 1,5 | 2,7 |

| Векселі одержані | 150 | ||

| Дебіторська заборгованість за товари, роботи, послуги: | |||

| чиста реалізаційна вартість | 160 | 465,9 | 377,0 |

| первісна вартість | 161 | 465,9 | 377,0 |

| резерв сумнівних боргів | 162 | () | () |

| Дебіторська заборгованість за розрахунками: | |||

| - з бюджетом | 170 | 14,8 | |

| - за виданими авансами | 180 | 0,3 | |

| - з нарахованих доходів | 190 | ||

| - із внутрішніх розрахунків | 200 | ||

| Інша поточна дебіторська заборгованість | 210 | 8,2 | 10,5 |

| Поточні фінансові інвестиції | 220 | ||

| Грошові кошти та їх еквіваленти: | |||

| - в національній валюті | 230 | 67,8 | 92,8 |

| - в іноземній валюті | 240 | 0,1 | 5,5 |

| Інші оборотні активи | 250 | ||

| Усього за розділом II | 260 | 548,6 | 513,1 |

| III. Витрати майбутніх періодів | 270 | 0,3 |

|

| Баланс | 280 | 712,3 | 713,9 |

| Пасив | Код | На початок звітного періоду | На кінець звітного періоду |

| 1 | 2 | 3 | 4 |

| I. Власний капітал | |||

| Статутний капітал | 300 | 170,6 | 207,9 |

| Пайовий капітал | 310 | ||

| Додатковий капітал | 320 | ||

| Інший додатковий капітал | 330 | ||

| Резервний капітал | 340 | 163,2 | 198,7 |

| Нерозподілений прибуток (непокритий збиток) | 350 | ||

| Неоплачений капітал | 360 | () | () |

| Вилучений капітал | 370 | () | () |

| Усього за розділом I | 380 | 333,8 | 406,6 |

| II. Забезпечення наступних витрат і платежів | |||

| Забезпечення виплат персоналу | 400 | ||

| Інші забезпечення | 410 | ||

| Цільове фінансування | 420 | ||

| Усього за розділом II | 430 | ||

| III. Довгострокові зобов'язання | |||

| Довгострокові кредити банків | 440 | ||

| Інші довгострокові фінансові зобов'язання | 450 | ||

| Відстрочені податкові зобов'язаня | 460 | ||

| Інші довгострокові зобов'язання | 470 | ||

| Усього за розділом III | 480 | ||

| IV. Поточні зобов'язання | |||

| Короткострокові кредити банків | 500 | ||

| Поточна заборгованість за довгостроковими зобов'язаннями | 510 | ||

| Векселі видані | 520 | ||

| Кредиторська заборгованість за товари, роботи, послуги | 530 | 299,2 | 250,4 |

| Поточні зобов'язання за розрахунками: | |||

| - з одержаних авансів | 540 | 2,4 | 5,7 |

| - з бюджетом | 550 | 25,3 | 30,2 |

| - з позабюджетних платежів | 560 | 29,7 | |

| - зі страхування | 570 | 6,2 | 5,5 |

| - з оплати праці | 580 | 15,5 | 12,9 |

| - з учасниками | 590 | ||

| - із внутрішніх розрахунків | 600 | ||

| Інші поточні зобов'язання | 610 | 0,2 | 2,6 |

| Усього за розділом IV | 620 | 378,5 | 307,3 |

| V. Доходи майбутніх періодів | 630 | ||

| Баланс | 640 | 712,3 | 713,9 |

Похожие работы

... інгу, який забезпечить інформаційний інструментарій прийняття рішень в стратегічно ключових сферах функціонування компанії, підвищить упорядкованість інформації для аналізу і управління фінансовими ресурсами підприємства. З метою вдосконалення управління фінансовими ресурсами ТОВ «ФОЗЗІ-Н» запропоновані наступні заходи: - оптимізація капіталу шляхом збільшення частки власного капіталу та с

... або несвоєчасного повернення, а також ризик інфляційних втрат; запасам товарно-матеріальних цінностей – ризик втрати від форс-мажору і природного убутку та ін. [7] Стратегія управління капіталом (пасивами) підприємства спрямована на вирішення таких основних завдань: 1. Формування достатнього обсягу капіталу, що забезпечить необхідні темпи економічного розвитку підприємства. 2. Оптимізація ...

... скидки з рознічної ціни ВИСНОВКИ Результати досліджень теоретичної частини дипломної роботи показують, що на сучасному етапі концентрації суб’єктів підприємницької діяльності у об’єднання спеціалізованих фірм (на прикладі фармацевтичного об’єднання ТОВ “Юніфарма”) актуальним та необхідним є проведення комплексного аналізу ефективності їх історичних форм діяльності в галузях виробництва та реалі ...

... діяльності можна поділити на матеріальні, соціальні та мотиви примусового характеру. Відповідно до цього розрізняють економічні, соціально-психологічні та організаційні методи стратегічного управління діяльністю підприємств. Усі названі методи органічно взаємозв'язані й використовуються не ізольовано, а комплексно. Проте провідними треба вважати саме економічні методи. Організаційні методи ...

0 комментариев