Производные финансовые инструменты в финансовом инжиниринге

Опционы

Практическое применение продуктов финансового инжиниринга

Кредитные деривативы как продукт финансового инжиниринга

Методика финансового инжиниринга в создании структурированных продуктов

Оценка, конструирование и подстройка структурированных продуктов

Навигация

Методика финансового инжиниринга в создании структурированных продуктов

Практическое применение методики финансового инжиниринга

121392

знака

0

таблиц

0

изображений

3. Методика финансового инжиниринга в создании структурированных продуктов

Структурированные продукты являются одной из наиболее важных составляющих финансового инжиниринга в целом, и той его части, с которой имеет возможность столкнуться большинство людей, в частности. Если выделять основные черты структурированных продуктов, то к ним стоит отнести то, что они являются именно финансовыми продуктами, но при этом обладают нестандартными характеристиками, которые и отличают их от традиционных финансовых инструментов (акций, облигаций, деривативов). Так же стоит акцентировать внимание на комплексности структурированных продуктов, что говорит об их составном характере, то есть их внутреннее устройство представляет собой сочетание нескольких менее сложных (стандартных) финансовых инструментов. При этом стоит понимать, что эти финансовые инструменты являются его фактическими, оболочными составляющими, в то время, как, с экономической точки зрения, структурированный продукт представлен, прежде всего, составляющими его потоками (передачей сторонами договора друг другу определенных активов в определенные временные периоды), при этом эти потоки могут быть, как денежными, так и неденежными; постоянными (с заранее зафиксированными параметрами активов, дат, объемов), либо плавающими (с привязкой этих и других параметров к внешним переменным).

3.1 Основные контрагенты, решаемые задачи и формы структурированных продуктов

Если рассматривать основных контрагентов, основным эмитентом структурированных продуктов являются коммерческие и инвестиционные банки, при этом они выпускают их не для привлечения капитала, а именно для извлечения комиссионной прибыли при продаже и обслуживании этих продуктов. И данная потенциальная прибыль является платой за то, что банк занимается конструированием данных продуктов для достижения поставленных целей и удовлетворения потребностей клиента - покупателя данного продукта.

Необходимо отметить, что в процессе инжиниринга структурированных продуктов большое внимание уделяется не только конструированию финансовой составляющей и подстройке денежных и неденежных потоков, но и юридическому оформлению внешней формы данных инструментов. И поэтому надо помнить, что вне зависимости от формы (а это может и вексель, и пай фонда, и т.п.), экономическая сущность продукта определяется, прежде всего, набором генерируемых потоков. Очевидно, что данный вид финансовых инструментов является объектом основного приложения творческих усилий специалистов финансового инжиниринга, так как параметры, включаемые в подобный продукт, зависят от ожиданий и возможностей вступающих в договор сторон.

Как и весь финансовый инжиниринг, структурированные продукты применяются в нескольких основных областях приложения инновационных финансовых решений: финансы корпораций, торговля, управление долгосрочными и краткосрочными вложениями денежных средств, управление рисками. И во всех этих сферах структурированные продукты помогают решить довольно широкий спектр возможных задач.

Необходимо для дальнейшего исследования методики разработки и создания структурированных продуктов дать некоторую классификацию конкретных задач, решаемых этими продуктами.

Решение традиционных финансовых задач более дешевым способом является одним из основных приложений структурированных продуктов и проявляется в:

1) Возможности осуществлять операции на финансовых рынках традиционных активов с применением рычага и непокрытых (коротких) продаж. Это является важным, так как зачастую инвесторы ограничены в возможности применения этих техник маржинальной торговли финансовыми инструментами, что проявляется в недостаточной ликвидности торгуемого актива, законодательных ограничениях на совершение подобных операций и высоких транзакционных издержках. Подобные проблемы могут быть решены в частности с использованием структурированного продукта, в который включен стандартный форвардный контракт.

2) Возможности изменения структуры инвестиционного портфеля с меньшими издержками, за счет экономии на транзакционной их части с использованием спроектированного под конкретную задачу структурированного продукта.

3) Возможности проецирования динамики фондового индекса или специфического портфеля активов одним структурированным продуктом. Это наиболее часто применяется при инвестировании в странах с развитыми финансовыми рынками, где инвестиционные фонды предлагают своим клиентам паи, привязанные к определенному фондовому индексу. При этом основной задачей управляющего является поддержание структуры портфеля, которая наиболее точно соответствует структуре, определенной в индексе. Этого можно достичь и путем совершения сделок с реальными активами, входящими в расчет индекса, но это значительно увеличивает транзакционные издержки и затрудняет достижение цели точного соответствия. Эта проблема решается при заключении контракта на структурированный продукт, сконструированный таким образом, чтобы его динамика и потоки по нему были связаны с определенным индексом.

4) Потенциале снижения стоимости заимствований денежных средств.

Управление рисками представляет собой наиболее очевидную сферу применения финансового инжиниринга и структурированных продуктов, как его составной части, которые позволяют расширить перечень инструментов, доступных для хеджирования, когда для каждой конкретной ситуации может быть сформирован наиболее подходящий структурированный продукт.

Создание специфического сочетания рисков и доходностей привлекает инвесторов, которые заинтересованы:

1) Получить нестандартную зависимость параметров своих инвестиций от рыночных переменных. В частности, доходность по продукту может зависеть от доходности фондового индекса нелинейным образом, когда, к примеру, до определенного значения доходности индекса инвестор получает ее в удвоенном размере, а по достижении определенной границы – прибыль фиксируется на достигнутом уровне и дальше уже не изменяется. Фактически обеспечить подобное поведение продукта можно сочетанием нескольких стандартных производных инструментов.

2) Гарантировать возвратность вложенного капитала с привязкой потенциальной доходности к рыночным параметрам. Это является наиболее известной, хотя и не обязательной для всех, характеристикой структурированных продуктов, не свойственной стандартным финансовым инструментам.

3) Выйти на другие рынки. Можно создать продукт, выплаты по которому будут зависеть от динамики активов определенных стран или регионов.

4) Так же в структурированный продукт может быть встроен look-back опцион, который позволит инвестору выбрать наиболее выгодные условия закрытия своей позиции, исходя из динамики за период действия продукта.

Финансовый инжиниринг в целом в большем числе случаев используется для преодоления всевозможных барьеров, связанных с юридическими и законодательными ограничениями. Структурированные продукты так же помогают наиболее эффективно использовать положения бухгалтерского учета и налогообложения при инвестировании в те или иные рынки и инструменты, когда это можно по различному учесть и появляется возможность выбора более экономически выгодного варианта.

Классификация структурированных продуктов

Определив основные сферы применения структурированных продуктов, можно дать их краткую классификацию по различным признакам, отличным от решаемых задач.

Целевым инвестором для структурированного продукта может быть, как институциональный инвестор, так и розничный (индивидуальный) инвестор. В общем плане их инвестиционные цели и задачи сходятся, но могут различаться по степени комплексности и объемам вкладываемых в разработку усилий: для институционального инвестора чаще необходимо удовлетворить довольно специфическую потребность, и продукт разрабатывается под данную конкретную ситуацию, в случае же розничных инвесторов – создается какой-то продукт, а затем он тиражируется и предлагается широкому кругу инвесторов.

Денежный поток по продукту может быть, как однонаправленным, так и двунаправленным. В первом случае изначальному платежу инвестора эмитенту при заключении договора затем противостоят потоки инвестору от эмитента. Во втором случае денежные средства движутся в обоих направлениях в течение всего срока действия продукта.

Денежные потоки по структурированному продукту могут быть привязаны к различным переменным, список которых не ограничен, и которые могут быть очень разнообразными, как рыночными, так и нерыночными. Наиболее же распространенными ориентирами для привязки являются фондовые индексы и процентные ставки. Привязка денежных потоков сразу к нескольким переменным также используется довольно часто.

Ориентация инвестора на определенное изменение переменной определяется в момент заключения договора, когда инвестор обозначает, на какую динамику базиса он рассчитывает. Инвестор может предполагать будущее повышение или снижение стоимости актива, а так же может иметь предположения относительно будущей волатильности базиса. Если у инвестора есть более сложная структура представления о будущем поведении цен базового актива, он может заложить и их в заключаемый контракт при согласии своего контрагента.

Для многих инвесторов принципиально важной является гарантия возврата капитала. Эта потребность удовлетворяется в большинстве заключаемых структурированных продуктов. В общем случае это проявляется в момент исполнения заключительных платежей по продукту, когда инвестору возвращается сумма инвестированных средств с дополнительной выплатой в зависимости от условий контракта и фактической динамики базового актива за период действия продукта.

Если анализировать оригинальность и уникальность использованного в структурированном продукте сочетания элементов, то можно выделить синтетические продукты, которые по своим характеристикам потоков соответствуют реально существующим, торгуемым активам, но созданы с использованием не самих этих базисных активов, а специфических продуктов и условий, передающих динамику базиса.

В зависимости от количества выплат (потоков) можно выделить структурированные продукты, которые подразумевают один денежный поток от эмитента инвестору в дату истечения срока действия продукта, и продукты, по которым в течение срока их действия также осуществляются платежи. Первые фактически по экономической сути аналогичны бескупонным облигациям, вторые – облигациям с купонными выплатами.

По отношению к ценовому пути базового актива можно выделить path-independent продукты, выплаты по которым рассчитываются исходя из значений базового актива на дату истечения продукта, и path-dependent продукты, которые содержат в своей структуре зависимость от поведения цены базового актива в течение срока действия контракта.

Определив, какие основные зависимости используются в создании структурированных продуктов, от чего может зависеть конечный результат по продукту, как для инвестора, так и для эмитента, стоит рассмотреть то, как же эти продукты оформляются с юридической точки зрения. Фактически это юридическое оформление представляет собой формы структурированного продукта. Целесообразно определить классификацию возможных форм.

Рассматривается именно внешняя оболочка данных финансовых продуктов. При этом структурированный продукт может быть продан инвестору как один финансовый инструмент, так и как набор из нескольких финансовых инструментов. Как уже отмечалось, возможными причинами применениями финансового инжиниринга являются наличие юридических, налоговых и возможных административных барьеров. И в зависимости от того, какие специфические цели преследуются при создании структурированного продукта, параметры его формы могут различаться по нескольким характеристикам: возможность обращения на вторичном рынке, застрахованность государством в случае банковских депозитов и депозитных сертификатов, возможность льготного налогообложения, понятность структуры продукта для инвестора.

В зависимости от того, какая форма диктуется существующими юридическими и налоговыми обстоятельствами, форма продукта может быть определена соответствующим образом. Все эти виды форм можно разбить на несколько групп.

Договор между двумя лицами – между контрагентами заключается контракт, в котором четко описываются права и обязанности сторон, возникающие по нему. Определяется, какая сторона является эмитентом, и какую плату она за это взимает, а какая – инвестором, и какие выгоды и права она получает за эту плату. Наиболее простой пример – это договор займа, по условиям которого одна сторона предоставляет другой заем, за что получает процент по займу, привязанной к определенной финансовой переменной, например, фондовому индексу. Безусловным преимуществом подобной формы структурированного продукта является то, что она позволяет в договоре прописать любые необходимые характеристики продукта, которые определили стороны. К недостаткам и к специфике этой формы можно отнести ее индивидуальность – контракты не стандартны, что затрудняет дальнейшее вторичное обращение подобных продуктов, то есть инвестор, скорее всего, не сможет перепродать свои права по договору третьей стороне.

Ценная бумага – еще одна форма для структурированного продукта. Достоинством этой формы является ликвидация недостатка формы договора между двумя лицами: возможность вторичного обращения и соответственно дальнейшей перепродажи продукта инвестором третьей стороне. Данная форма достаточно распространена и может проявляться в следующих подвидах: структурированная нота, структурированная облигация, депозитный сертификат, вексель.

Фонд или специальная компания – самая распространенная на данный момент форма для структурированных продуктов. Так, «структурированный фонд» представляет собой фонд, который гарантирует выплаты, значение которых привязано к определенным переменным – как плавающий процент в случае займа. Особенностью данных фондов являются их объекты для инвестирования – структурированные продукты, выпущенные специально для целей этого фонда или уже существующие со всеми необходимыми параметрами. Таким образом, фонд сам не эмитирует структурированный продукт, а выступает посредником между инвестором и компанией-эмитентом, взимая за это соответствующую комиссию за управление. При этом «структурированный фонд» является термином для обозначения инвестиционной политики фонда, а не его особой формы.

Депозит – подобная форма подразумевает, что инвестор открывает в банке депозитный вклад, доход по которому он получает в зависимости от динамики базового актива, который определяется при заключении депозитного договора. Особенностью этой формы является то, что в силу требований законодательства большинства стран, в подобной форме могут предлагаться только структурированные продукты с гарантированной возвратностью капитала.

Страховой продукт – представляет собой такую форму структурированного продукта, когда договор меду страхователем и страховщиком заключается таким образом, что в течение всего периода действия на вносимые страхователем суммы страховой компанией начисляются проценты, привязанные к доходности той или иной финансовой переменной. С определенного момента страхователь начинает получать выплаты по договору уже в свой адрес, при этом их величина зависит от обозначенных доходностей.

Пенсионный продукт – представляет собой одну из возможных схем пенсионного накопления, в данном случае с использованием характеристик структурированного продукта. Достоинством данной формы является то, что во многих странах предоставляются налоговые льготы при данной форме инвестирования, которые выгодны как инвесторам, так и эмитентам.

Похожие работы

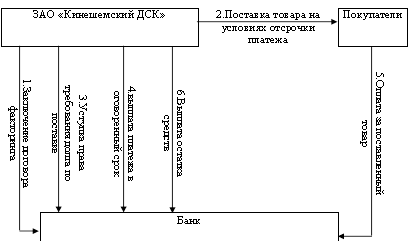

... Правительства Российской Федерации, который должен утвердить основные параметры реализации ФЦП "Жилище" на период 2011-2015 годы. 3.3 Мероприятия по повышению эффективности инжиниринга инвестиционно-строительной деятельности ЗАО "Кинешемский ДСК" В теории и практике рыночной экономики для анализа перспектив платежеспособности важное значение имеют доход и способность зарабатывать, так как ...

... по модели Y, личные выгоды сотрудников должны быть увязаны с достигнутыми результатами. Такая политика связана с вопросами мотивации. О механизмах мотивации персонала к труду будет сказано в разделе «Анализ финансовой политики в управлении трудовыми ресурсами». Следует учёсть, что для достижения успеха в бизнесе бюджет не должен быть чрезмерно завышенным или слишком простым. Обе крайности ...

... . Следовательно, финансовая устойчивость предприятия является результатом взаимодействия не только совокупности производственно-экономических факторов, но и всех элементов его финансовых отношений. По выше проведенному анализу финансовой устойчивости предприятия ОАО «Агрокомплекс» за 2004, 2005, 2006 года можно сделать вывод, что предприятие за весь анализируемый период финансово неустойчиво. В ...

... относительными показателями финансовых результатов деятельности предприятия. В широком смысле деловая активность означает весь спектр усилий, направленных на продвижение фирмы на рынках продукции, труда, капитала. В контексте анализа финансово-хозяйственной деятельности этот термин понимается в более узком смысле – как текущая производственная и коммерческая деятельность предприятия. Анализ ...

0 комментариев