Фіскальна – основне призначення полягає в мобілізації та накопиченні коштів в державних фондах

Структура та принципи побудови податкової системи

Досвід формування податкових систем в ринкових країнах світу

Сучасна податкова система України

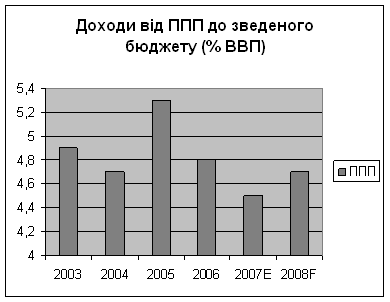

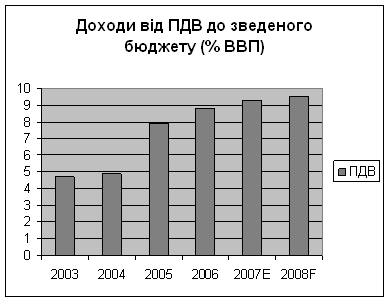

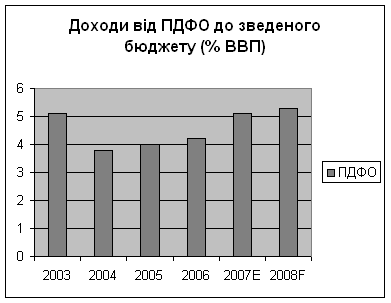

Розрахунки статистичних показників співвідношення прямих та непрямих податків при формуванні доходів Державного бюджету України

Реформування податкової системи України

Оптимізація системи оподаткування України

Социально-экономическая статистика / под редакцией А.В.Головача – Киев, «Вища школа», 1991

Навигация

Структура та принципи побудови податкової системи

Податкова система України, її структура і призначення

102886

знаков

6

таблиц

17

изображений

1.2 Структура та принципи побудови податкової системи

Кожна держава для забезпечення виконання своїх функцій повинна мати відповідні кошти, які концентруються в бюджеті. Джерелами формування цих коштів можуть виступати:

- по-перше, власні доходи держави, котрі вона отримує від виробничої та інших форм діяльності або у вигляді надходжень платежів за ресурси;

- по-друге, податки, які сплачують юридичні і фізичні особи із своїх доходів.

Співвідношення між указаними джерелами визначається рівнем розвитку державної і приватної власності. Основним методом формування доходів держави при провідній ролі приватної і колективних форм власності є податки, що і визначає їх місце в ринковій економіці. Отже податки – це не тільки метод формування бюджету, це й найефективніший інструмент непрямого регулювання економічних процесів. Державне регулювання економіки через використання податкових важелів за наших умов повинно бути спрямоване на забезпечення і підтримку збалансованого економічного зростання, ефективне використання ресурсів, стимулювання інвестиційної й підприємницької активності.До вихідних принципів податкової політики належать: фіскальна і економічна ефективність та соціальна справедливість.

Принцип фіскальної ефективності передбачає наступні елементи: достатність доходів, мінімізацію видатків на збирання доходів і запобігання ухиленню від сплати платежів до бюджету, еластичність (або гнучкість) податкової системи, рівномірне розподілення податків між адміністративно-територіальними одиницями.

Принцип економічної ефективності в процесі формування податкової системи має неоднозначне трактування. Податкові відносини виникають на стадії перерозподілу національного доходу і через податкову політику держава втручається у відносини перерозподілу. Отже, податкова політика впливає на економічні процеси, незалежно від волі держави. Цей вплив можна назвати пасивним. Поки доходи які збирала держава не займали значної питомої ваги в обсягі ВВП, вплив податкової політики на відтворювальний процес був незначним. Але при подальшому зростанні питомої ваги податків в обсязі ВВП виникає необхідність стягувати необхідні кошти найбільш раціональним шляхом, тобто приводячі до мінімуму негативні наслідки для розвитку економіки.

Податкова політика – це діяльність держави у сфері встановлення, правового регламентування та організації справляння податків і податкових платежів у централізовані фонди грошових ресурсів держави. Метою податкової політики мають стати: розкріпачення сил ринку, подолання спаду виробництва, стабілізація економіки. Формуючи свою податкову політику, держава шляхом збільшення або скорочення маси податкових надходжень, зміни форм оподаткування та податкових ставок, тарифів, звільнення від оподаткування окремих галузей виробництва, територій, груп населення може сприяти зростанню чи спаду господарської активності, створенню необхідної кон’юнктури на ринку, умов для розвитку пріоритетних галузей економіки, формуванню збалансованої соціальної політики. Використовуючи ті чи інші податкові пільги, держава регулює пропорції як у економічній структурі виробництва й обігу, так і у розвитку продуктивних сил.

Можливе також податкове регулювання ступеня концентрації виробництва. Ставка податку набуває характеру нормативу ефективності і цим самим перешкоджає концентрації виробництва, яка не забезпечує суттєвого (понаднормативного) зростання ефективності виробництва.

Податкова політика ведеться виходячи з певних принципів, що відображають її завдання. Основними принципами податкової політики є соціальна справедливість, рівнонапруженість, економічна ефективність, стабільність та гнучкість.(Табл. 1.1.)

Таблиця 1.1.

Податкова політики та її основні принципи

| № п/п | Принцип | Сутність | Що передбачає | До чого приводить порушення принципу |

| 1. | Принцип соціальної справед-ливості | Система оподаткування враховує всі фактори діяльності фізичних та юридичних осіб. Сприймається через скорочення реальних доходів конкретних платників внаслідок сплати податків і податкових платежів; повернення до конкретних платників частини номінальних доходів, перерозподілених із допомогою податків через бюджет у вигляді суспільних благ (національна безпека, правопорядок, охорона здоров’я, освіта, благоустрій та інші трансфертні платежі) | Поступове встановлення оптимальної структури податкової системи, яка має максимально задовільняти всі верстви населення. | Напруженість в суспільстві, труднощі в економіці, негаразди у духовній сфері |

| 2. | Принцип рівно-напруже-ності | Зобов’язання перед бюджетом установлюються для всіх платників згідно з їхними можливостями і результатами діяльності. | Забезпечення рівноцінних початкових умов для всіх платників податків. (установлення єдиних для всіх платників ста-вок, їх диферен-ціація) | Напруженість в суспільстві |

| 3. | Принцип економіч-ної ефектив-ності | Забезпечення повноти і своєчасності сплати податків, мінімальність витрат пов’язаних з обліком платників і збіранням податків, порівняно з надходженнями від цих податків, використання податків як фінансових інструментів | Скорочення витрат на стягування податку. | Не раціональна система оподаткування |

| 4. | Принцип стабіль-ності | Податкова політика повинна неодмінно дотримуватися визначених на певний час орієнтиров у розвитку суспільства, змінюватись поступово, еволюційним шляхом | Всі суб’єкти фінан-сових відносин повинні мати сталі інтереси і виходячи з них вести перпективну фінансову політику | Неврівнонапруженість і невпев-неність у фінан-совій діяльності підприємств. |

| 5. | Принцип гнучкості | Необхідність зміни прийомів оподаткування при певних соціально-економічних змінах у суспільстві, методів та форм державного регулювання економіки. | Податкова політика повинна легко адаптуватися до інших соціально-політичних і економічних потреб. | Не ефективна податкова система |

Принцип соціальної справедливості означає, що держава встановлює таку систему оподаткування, яка враховує всі фактори діяльності фізичних та юридичних осіб – доходи і споживання, майно і приріст грошового капіталу, ресурсну забезпеченість і видачу вкладених коштів та ін. Така система, за винятком окремих випадків, не може бути надмірно жорстокою для одних чи безмежно ліберальною для інших. Основою реалізації цього принципу є встановлені орієнтири соціальної політики. Вони виступають первинним явищем, а податкова політика – вторинним. Якщо ці орієнтири встановлені невірно, то й податкова політика не може бути справедливою.

Суть критерію соціальної справедливості щодо встановлення рівня оподаткування необхідно сприймати в двох аспектах: скорочення реальних доходів конкретних платників внаслідок сплати податків і податкових платежів; повернення до конкретних платників частини номінальних доходів, перерозподілених із допомогою податків через бюджет у вигляді суспільних благ (національна безпека, правопорядок, охорона здоров’я, освіта, благоустрій та інші трансфертні платежі).

Принцип соціальної справедливості реалізується не через пошук і впровадження найбільш “справедливого” податку, а шляхом поступового встановлення оптимальної структури податкової системи, яка має максимально задовільняти всі верстви населення. Порушення принципу соціальної справедливості в податковій політиці неминуче призводить до напруженості в суспільстві, до труднощів в економіці, до негараздів у духовній сфері.

Принцип рівнонапруженості щільно пов’язаний з принципом соціальної справедливості. Рівнонапруженість означає, що зобов’язання перед бюджетом установлюються для всіх платників згідно з їхними можливостями і результатами діяльності.

Рівнонапруженість досягається різними способами: в одних випадках шляхом установлення єдиних для всіх платників ставок, в інших - за допомогою їх диференціації. Головне – забезпечення рівноцінних початкових умов для всіх платників податків.

Принцип економічної ефективності має два аспекти. Перший, який відображає фіскальну функцію податків, полягає в ефективності стягнення самих податків. Ця ефективність передбачає: забезпечення повноти і своєчасності сплати податків, мінімальність витрат пов’язаних з обліком платників і збиранням податків, порівняно з надходженнями від цих податків.

Другий аспект відображає регулюючу функцію податків і характеризує використання податків як фінансових інструментів. При цьому всі податки поділяються на дві групи. Одну становлять ті податки, в які закладена регулююча дія, другу – ті, які виконують регулюючу функцію в обмеженій формі або безпосередньо. Зрозуміло, що принцип економічної ефективності стосується тільки тих податків, які наділяються регулюючим впливом при їх створенні.

При цьому слід зазначити, що регулююча функція податків не завжди діє автоматично. Саме тому податкова політика повинна забезпечити вплив податків на економічну ефективність. Якщо це завдання не виконується, необхідно або коригувати механізм стягнення тих чи інших податків, або констатувати непридатність діючих податків.

Принцип стабільності означає, що податкова політика повинна неодмінно дотримуватися визначених на певний час орієнтирів у розвитку суспільства, змінюватись поступово, еволюційним шляхом. Стабільність податкової політики, по-перше, дає змогу всім суб’єктам фінансових відносин мати сталі інтереси і виходячи з них вести перспективну фінансову політику. Коли податкова політика змінюється щороку, то це призводить до неврівнонапруженості і невпевненості у фінансовій діяльності підприємств. Не про яке нормальне фінансове планування в таких умовах не може бути й мови. По-друге, стабільність податкової політики забезпечує високий рівень податкової роботи, оскільки податкова служба також повинна мати певний час на освоєння механізму стягнення того чи іншого податку.

У реальному суспільно-економічному житті критерії фіскальної достатності, економічної ефективності та соціальної справедливості взаємопов’язані, взаємозалежні й не можуть існувати відокремлено.

Важливе місце у здійсненні оптимальної податкової політики відводиться критерію стабільності, який передбачає незмінність правового регламентування стягнення податків і зборів протягом певного податкового періоду.

Здійснюючі податкову політику, слід враховувати принцип гнучкості. Він передбачає необхідність зміни прийомів при певних соціально-економічних змінах у суспільстві, методів та форм державного регулювання економіки, зокрема і в сфері податків. Причому гнучкість податкової політики забезпечується насамперед через поступову зміну податкової системи. Така податкова політика і легше сприймається населенням, і приносить більше користі. Податкова реформа призводиться при дуже негайній необхідності.

Принципи стабільності і гнучкості в податковій політиці перебувають в

діалектичній протилежності, і держава має забезпечувати оптимальне співвідношення між ними. Не може бути ідеальної системи оподаткування для всіх часів і країн. Однак не можна і безперервно змінювати податкову політику. І та, й інша крайність призводять до негативних результатів.

Похожие работы

... ”. Література: 1. Закон України “Про загальнообов’язкове державне соціальне страхування у зв’язку з тимчасовою втратою працездатності та витратами, зумовленими народженням та похованням” від 18. 01. 01 2. Василик О. Д. Податкова система України. Навч. посіб. -К.: ВАТ"Поліграфкнига" 2004 с. 246-247. Загальнообов’язкове державне соціальне страхування в Україні введено з метою покриття витрат ...

... ів, зборів та інших обов`язкових платежів до бюджетів і державних цільових фондів, а також принципи і методи їх стягнення. Принципи побудови податкової системи визначені у ст. 3 Закону України “Про систему оподаткування” від 25.06.1991 №1251-ХІІ зі змінами та доповненнями.: 1. Стимулювання науково-технічного прогресу, технологічного оновлення виробництва, виходу вітчизняного товаровиробника на ...

... зазнає змін. Проект його вдосконалення й переробки почав розглядатися іще у 2000 році та продовжується до тепер. Сьогодні держава не лише задекларувала, але й упритул наблизилася до реформування податкової системи в Україні. Кабмін своїм розпорядженням від 19 лютого 2007 року схвалив Концепцію реформування податкової системи. І хоча документ розрахований на довготривалий період – аж до 2015 року, ...

... цих цілей, які переслідує держава, митні збори поділяються на "фіскальні", "протекційні", "антидемпінгові" і "пільгові". В даній курсовій роботі розглядається історія виникнення і формування податкової системи в Україні, її становлення, розвиток, сучасний стан проблеми та недоліки. 1. Історія формування податкової системи України Виникнення податків сягає сивої давнини. В Київській Русі ...

0 комментариев