За неповідомлення про відкриття або закриття рахунків в банку стягується штраф у розмірі 340 грн

Облікові – одержання інформації від платників податків і занесення її до державного реєстру;

Балансову вартість кожної групи основних фондів на початок планового кварталу

Виручку від реалізації товарів (робіт, послуг), яка надійшла на поточний рахунок або в касу підприємства

Онизько С. М. , Тофан У. М. Податкова система. Підруч. -Львів: Магнолія плюс 2004 с. 181-182

Закон України “Про порядок погашення зобов’язань платників податків перед бюджетними та державними цільовими фондами” від 21. 12. 2000(ст. 16-17)

Навигация

Податкова система України

Податкова система України

133389

знаков

5

таблиц

0

изображений

ТЕМА 1 “СУТНІСТЬ І ВИДИ ПОДАТКІВ”

План самостійної роботи:

1. Закон України “Про державний бюджет України на поточний рік”.

Література:

Закон України "Про державний бюджет України на поточний рік", статті 1, 2, 8, 40, 42, 62, 63, 67, 76, 89, 91-93, 112-113.

Методичні рекомендації:

Під час вивчення Закону України "Про державний бюджет України на поточний рік" слід звернути увагу на загальну суму затверджених доходів і видатків Державного бюджету, а також граничний розмір його дефіциту на поточний рік.

При цьому необхідно з"ясувати, що державний бюджет поділено на дві складові частини: загальний фонд і спеціальний фонд, що має забезпечити прозору та реальну системи оцінки усіх джерел доходів і визначених пріоритетів їх витрачання.

Доходи загального фонду державного бюджету призначені для забезпечення фінансовими ресурсами загальних видатків і не спрямовуються на конкретну мету.

Доходи спеціального фонду державного бюджету включають доходи, призначені на конкретну мету.

До доходів загального фонду державного бюджету у повному обсязі зараховують:

· податок на додану вартість;

· акцизний збір із ввезених на територію України товарів (крім нафтопродуктів та транспортних засобів);

· ввізне мито;

· податок на прибуток підприємства (крім податку на прибуток підприємств комунальної власності);

· платежі за спеціальне використання лісових ресурсів державного значення;

· платежі за користування надрами загальнодержавного значення;

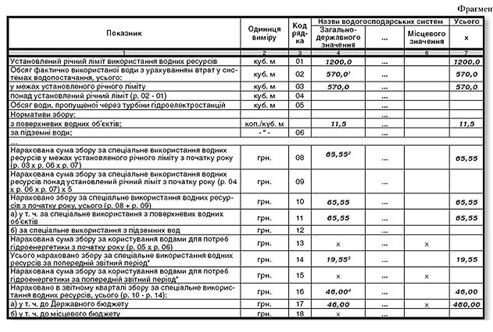

· збір за спеціальне використання водних ресурсів загальнодержавного значення та збір за використання водами для потреб гідроенергетики та водного транспорту;

· тощо, згідно статті 2 Закону України “Про державний бюджет на поточний рік”.

До доходів спеціального фонду державного бюджету належать:

· акцизний збір із вироблених в Україні та ввезених на територію України нафтопродуктів і транспортних засобів;

· ввізне мито на нафтопродукти і транспортні засоби;

· надходження від реалізації матеріальних цінностей державного резерву;

· надходження до Фонду соціального захисту інвалідів;

· 70% надходжень від збору за проведення гастрольних заходів;

· надходження коштів від збору на розвиток виноградарства, садівництва і хмелярства;

· тощо згідно ст. 8 цього Закону України.

Таким чином, основним джерелом формування доходів державного бюджету є податкові надходження. А для підтвердження цього висновку слід розрахувати питому вагу окремих видів податків в загальній сумі державного бюджету.

Слід зазначити, що видатки державного бюджету за своєю економічною сутністю є інструментом досягнення вищого критерію справедливості і корисності для кожного члена суспільства. Йдеться на сам перед про те, що видатки бюджету повинні бути спрямовані на вирівнювання доходів окремих верств населення. Досягти вказаної мети можна лише за умов економічного зростання і розвинених демократичних засад.

Кошти Державного бюджету України використовуються на:

· державне управління (законодавчу та виконавчу владу);

· судову владу;

· правоохоронну діяльність та забезпечення безпеки держави;

· міжнародну діяльність;

· національну оборону;

· освіту;

· охорону здоров’я;

· соціальний захист та соціальне забезпечення населення;

· культуру і мистецтво;

· тощо, згідно статей 26-38, 40-41.

Слід звернути увагу на затверджені на поточний рік розміри мінімальної місячної заробітної плати, прожиткового мінімуму на одну працездатну особу та ставки обов’язкових внесків до державних цільових фондів (пенсійного фонду, фонду соціального страхування з тимчасової втрати працездатності, Фонду соціального страхування на випадок безробіття та до Фонду соціального страхування від нещасних випадків на виробництві та професійних захворювань).

Запитання для самоперевірки

1. Вкажіть затверджену суму доходів, видатків і дефіциту Державного бюджету України на поточний рік.

2. Охарактеризуйте джерела формування доходів:

· загального фонду Державного бюджету;

· спеціального фонду Державного бюджету.

3. Які податки займають найбільшу питому вагу (частку) в доходах Державного бюджету?

4. Вкажіть шляхи збільшення доходів Державного бюджету.

5. Які видатки здійснюються з Державного бюджету.

6. Сформулюйте поняття: видатки Державного бюджету, бюджетний дефіцит.

7. Вкажіть затверджені на поточний рік розміри:

· мінімальної місячної заробітної плати;

· прожиткового мінімуму для працездатної особи;

· ставок обов’язкових внесків до державних цільових фондів.

Індивідуальні завдання:

1. Історичні аспекти виникнення податків

2. Податки: їх сутність та роль у формуванні дохідної частини державного бюджету та місцевих бюджетів

3. Економічна сутність податків та їх призначення

4. Характеристика Державного бюджету України на поточний рік

ТЕМА 2 “ПОДАТКОВА СИСТЕМА І ПОДАТКОВА ПОЛІТИКА”

План самостійної роботи:

2. Податкова система України. Основні етапи її становлення.

3. Склад і структура податкової системи України.

4. Податкова політики України в сучасних умовах.

Методичні рекомендації:

Питання 1. Податкова система України. Основні етапи її становлення.

Література:

1. Закон України "Про систему оподаткування " від 18. 02. 97 № 17/97 ВР.

2. Білик М. Д. , Золотко І. А. Подапткова система України: Навч. -Метод. посібник для самостійного вивчення дисципліни. К. : КНЕУ, 2000 с. 19-21;

3. василик О. Д. Податкова система України. Навч. посіб. -К. :ВАТ"Поліграф книга"2004 с. 39-45;

4. Онизько С. М. , Тофан У. М. Податкова система. Підр. -Львів: Магнолія плюс, 2004 с. 20-23.

Перш ніж дати визначення поняттю “податкова система” і розглянути основні етапи її становлення в Україні, слід звернути увагу на те, що існує пряма залежність між обсягом функцій, які виконує держава і обсягом коштів, якого вона потребує. При цьому кошти, які централізує держава, можуть формуватися як за допомогою податкового методу, так і за допомогою інших:

· прямого вилучення доходів у підприємств, що перебувають у державній власності;

· платежів за використання державних угідь та майна, надання послуг;

· грошової емісії;

· запозичення коштів державою у фізичних і юридичних осіб, а також у інших держав відбувається у формі випуску державних позик, розміщення державних цінних паперів.

В умовах ринкової економіки, існування різних форм власності, коли державна власність не має домінуючого значення, основним методом формування доходів держави є податки і збори, які і формують податкову систему.

Податкова система – це сукупність податків, принципів, форм і методів їх установлення, а також контроль та відповідальність за порушення податкового законодавства.

Податкова система – невід’ємний атрибут держави, відображення її економічного, політичного, соціального та демократичного стану. Усе це повною мірою характеризує формування податкової системи України, яке здійснюється паралельно з побудовою основних засад демократичної держави. У період набуття незалежності в Україні практично була відсутня правова основа організації державотворення, в тому числі справляння податків.

Прийняття у 1991 році Закону України “Про систему оподаткування” можна вважати початком створення податкової системи. Процес її становлення триває і дотепер.

Створення податкової системи відбувалось на підставі вивчення досвіду систем оподаткування в розвинутих державах світу, стану економіки, розвитку ринкових відносин, необхідності вирішення економічних та соціальних завдань і власних національних особливостей.

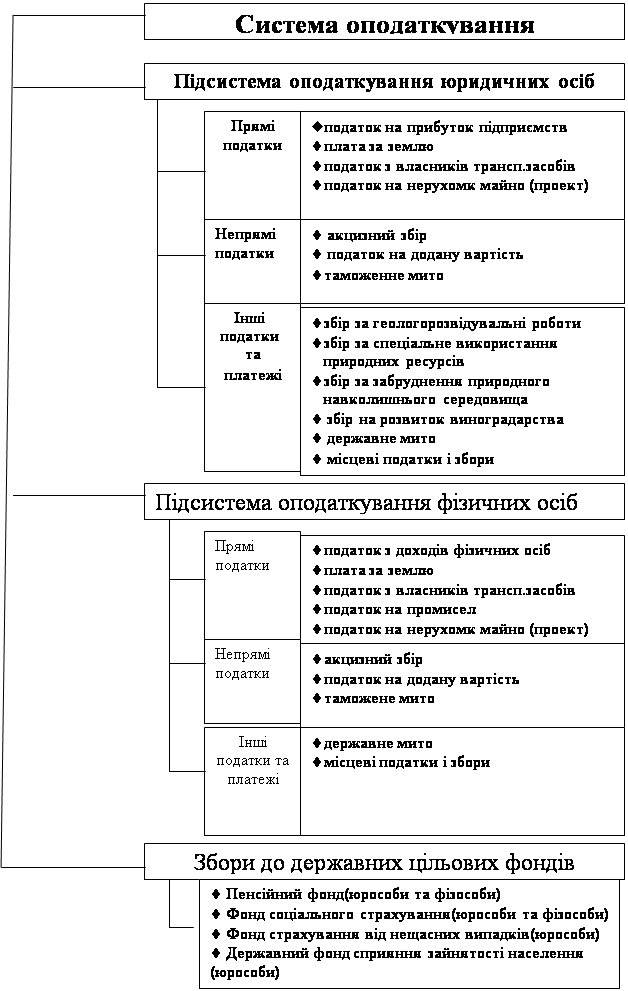

Згідно з Законом України “Про систему оподаткування” об’єктами оподаткування є доходи; прибуток; додана вартість продукції, робіт, послуг; митна вартість продукції, робіт та послуг або її натуральні показники; спеціальне використання природних ресурсів; майно юридичних і фізичних осіб та інші об’єкти, визначені законом України про оподаткування. До інших платежів податкового характеру належать збори до державних цільових фондів, таких як Пенсійний фонд, фонд зайнятості, фонди на обов’язкове соціальне страхування.

Новим етапом у розвитку податкової системи стало прийняття Конституції України, де зазначено, що система оподаткування, податки і збори встановлюються виключно законами України. Але чинна податкова система в Україні далека від своєї завершеності і досконалості. На сьогодні є підстави стверджувати, що податкова система створила значні податкові навантаження на суб’єктів господарювання, призвело до невиправданого вилучення обігових коштів підприємств, виникнення додаткової потреби в кредитних ресурсах. Підтвердженням цього є нестабільність у ставках, визначені бази й періодів оподаткування. Дуже негативно впливає на результати господарської діяльності суб’єктів нарахування на фонд оплати праці до державних цільових фондів. Надмірна кількість податкових пільг зумовило необґрунтований перерозподіл валового внутрішнього продукту, створила неоднакові економічні умови для господарювання. Усе це призвело до виникнення значного неофіційного сектору економіки, ухилень від оподаткування, затримки податкових надходжень.

Нинішній рівень оподаткування в Україні має свої об’єктивні межі, зумовлені системою витрат бюджету. Суть питання полягає в тому, що за нинішніх умов бюджет є майже єдиним джерелом фінансування витрат на потреби соціального захисту населення та утримання соціально-культурної сфери. Ці витрати здійснюються нині за мінімальними нормативами щодо рівня соціальних благ і послуг, тому скорочення доходів бюджету може призвести до низки небажаних соціальних наслідків.

Основні напрямки проведення податкової реформи в Україні:

· науково-обгрунтована державна політика доходів, яка повинна бути відображена в податковому кодексі;

· система оподаткування повинна мати інвестиційну і соціальну спрямованість;

· зміни в системі оподаткування мають здійснюватись одночасно з реформуванням системи оплати праці, пенсійного забезпечення, удосконаленням соціальної сфери;

· основу податкової системи мають становити прямі податки;

· непрямі податки повинні використовуватися лише у формі акцизів для обмеження споживання деяких видів товарів, а також для оподаткування предметів розкоші;

· застосування при оподаткуванні диференційованих ставок податків залежно від виду діяльності і розміру одержаного прибутку або доходу;

· ліквідація податкових пільг;

· чітке розмежування податків, що зараховується до місцевих і державного бюджетів;

· посилення ролі місцевих податків і зборів у формуванні доходів місцевих бюджетів;

· подальше використання митних тарифів як механізму вдосконалення оподаткування у зовнішньоекономічній діяльності.

Запитання для самоперевірки

1. Що таке податкова система?

2. Які нормативні акти регулюють становлення податкової системи в Україні?

3. Що є характерним для становлення податкової системи України?

4. В чому полягають недоліки діючої податкової системи України?

5. Вкажіть основні напрямки проведення податкової реформи в Україні?

Питання 2. Склад і структура податкової системи України.

Література:

1. закон України "Про систему оподаткування "від 18. 02. 97;

2. Василик О. Д. Податкова система України. Навч. посіб. -К. :ВАТ "Поліграфкнига"2004 с. 45-47;

3. Онизько С. М. , Тофан У. М. Податкова ситема. Підруч. -Львів: Магнолія плюс, 2004 с. 26-28.

Під час вивчення цього питання слід зазначити, що склад податкової системи передбачено законом України “Про систему оподаткування” прийнятим у редакції від 18. 02. 97. (зі змінами та доповненнями). Податкова система України складається із загальнодержавних та місцевих податків і зборів.

Перелік загальнодержавних податків указано в статті 14 Закону України “Про систему оподаткування”, а перелік місцевих податків – у статті 15 цього закону.

Так, до загальнодержавних податків належать:

1. Податок на додану вартість (ПДВ).

2. Податок на прибуток підприємств.

3. Податок на доходи фізичних осіб.

4. Акцизний збір.

5. Мито.

6. Державне мито.

7. Плата за землю.

8. Податок з власників транспортних засобів та інших самохідних машин і механізмів.

тощо – див. статтю 14 Закону України “Про систему оподаткування”

До місцевих податків відносять:

1. Комунальний податок.

2. Податок з реклами.

До місцевих зборів відносять:

1. Ринковий збір.

2. Збір за припаркування автотранспорту.

3. Курортний збір.

4. Збір за видачу дозволу на розміщення об’єктів торгівлі та сфери послуг.

тощо – див. статтю 15 Закону України “Про систему оподаткування”.

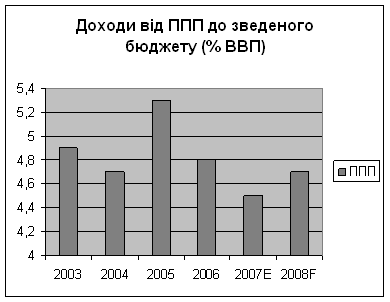

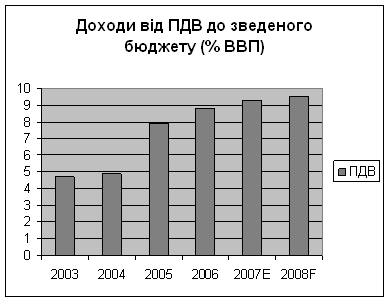

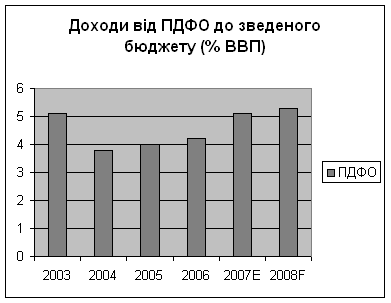

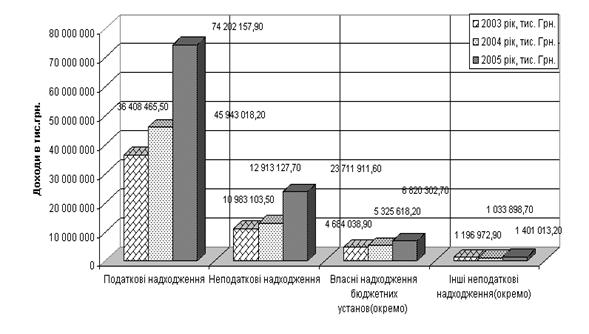

Структура податкової системи – це питома вага окремих податків і зборів у загальній сумі податкових надходжень до Державного бюджету. Тому, використовуючи Закон України "Про державний бюджет України на поточний рік", слід визначити питому вагу податкових надходжень, а також окремих податків (ПДВ, акцизний збір, податок на прибуток підприємств) у загальній сумі доходів Державного бюджету та дати обґрунтування розрахованих показників.

Запитання для самоперевірки

1. Які податки відносять до загальнодержавних?

2. Які податки відносять до місцевих?

3. Які збори відносять до місцевих?

4. В чому полягає різниця між загальнодержавними і місцевими податками?

5. Що таке структура податкової системи?

6. Як визначити питому вагу податкових надходжень у загальній сумі доходів Державного бюджету?

Питання 3. Податкова політика України в сучасних умовах.

Література:

1. Василик О. Д. Податкова система України. Навч. посіб. -К. :ВАТ "Поліграфкнига"2004 с. 36-38;

2. Онизько С. М. , Тофан У. М. Податкова ситема. Підруч. -Львів: Магнолія плюс, 2004 с. 23-25.

Під час вивчення цього питання слід з’ясувати, що податкова політика – це діяльність держави у сфері встановлення, регулювання та стягнення податків. До основних завдань податкової політики належать:

· забезпечення фінансовими ресурсами потреб держави для виконання покладених на неї функції;

· сприяння створенню умов для активізації економічного зростання і підвищення суспільного добробуту.

Досягнення зазначених цілей досить складне завдання. Воно потребує запровадження оптимальної структури податкової системи, чіткого визначення об’єктів оподаткування, строків сплати податків, контроль за повним і своєчасним внесенням платежів, надання в необхідних випадках пільг з податків. Все це в кінцевому підсумку складає податковий механізм, за допомогою якого здійснюється податкова політика в сучасних умовах.

Слід зазначити, що держава, проводячи податкову політику, враховує 5 основних критеріїв, які забезпечують оптимальний вплив податкової політики на інтереси платників податків і держави:

· фіскальної достатності;

· економічної ефективності;

· соціальної справедливості;

· стабільності;

· гнучкості.

Слід відмітити, що фіскальна достатність заключається в тому, що проводячи податкову політику, необхідно забезпечити таку величину податкових надходжень, яка є бажаною для інтересів держави, що виходять з програм її соціально-економічного розвитку.

Економічна ефективність полягає в тому, що за допомогою податків здійснюється формування конкурентного середовища, активізація інноваційної та інвестиційної діяльності, розвиток експортно-імпортної діяльності та інших факторів, що сприяють розвитку економіки держави. Це досягається за рахунок перегляду та диференціації ставок податків, надання податкових пільг, податкового кредиту, тощо.

Соціальна справедливість означає єдиний підхід до всіх платників при нарахуванні податків при умові застосування податкових пільг.

Стабільність означає забезпечення незмінності податків і зборів, їх ставок, податкових пільг протягом бюджетного року. Але треба враховувати, що стабільність має певні обмеження в просторі і в часі. Це пов’язано з тим, що економічний і соціальний розвиток постійно потребує удосконалення податкового механізму. Це досягається або шляхом податкових реформ, або за допомогою постійного удосконалення тих чи інших елементів системи оподаткування. У цьому знаходить вираження гнучкість податкової системи.

Вивчаючи це питання потрібно звернути увагу на шляхи реалізації податкової політики, до яких відносять:

· скорочення або збільшення податків. Так, з метою розвитку малого підприємництва застосовується єдиний податок;

· зміна податкових ставок. Так ставка податку на прибуток підприємства складає 25% замість 30% з метою збільшення чистого прибутку підприємства;

· надання пільг або звільнення від оподаткування окремих галузей виробництва, територій, груп населення. Так, ПДВ не включається до вартості навчання, пенсіонери не сплачують податок за землю, ветерани праці не сплачують транспортний податок, тощо.

Таким чином, податкова політика в сучасних умовах повинна виступати провідним стимулюючим фактором у стабілізації вітчизняного виробництва та забезпечувати повне і своєчасне виконання усіх рівнів бюджетів та державних цільових фондів, а це призводить до зростання економічного і соціального розвитку держави, підвищенню добробуту населення.

Запитання для самоперевірки

1. У чому полягає суть податкової політики?

2. Вкажіть основні завдання податкової політики.

3. Чому податкова політика повинна бути стабільною протягом бюджетного року?

4. Як податкова політика може сприяти:

· зростанню або спаду виробничої діяльності підприємств;

· формуванню збалансованої соціальної політики?

Індивідуальні завдання

1. Характеристика системи оподаткування в Україні.

2. Порівняльна характеристика податкової системи України з податковою системою інших держав.

3. Характеристика податкової системи держави (на прикладі іноземної держави).

4. Податкова система та інвестиційна привабливість економіки України.

5. Сутність та соціально-економічне значення податкової реформи України

6. Податкова політика як елемент державного регулювання економіки

7. Напрямки реформування податкової політики України

ТЕМА 3 “ДЕРЖАВНА ПОДАТКОВА СЛУЖБА УКРАЇНИ”

План самостійної роботи:

5. Повноваження органів державної податкової служби.

6. Фінансові й адміністративні санкції, які накладаються органами податкової служби.

7. Обов’язки та відповідальність посадових осіб податкових органів.

8. Закон України “Про податкову службу України”.

Методичні рекомендації:

Питання 1. Повноваження органів державної податкової служби.

Література:

1. Закон України "Про державну податкову службу в Україні"від 04. 12. 90зі змінами та доповненями;

2. Крисоватий А. І. , Десятник О. М. Податкова система. Навч. посіб. -Тернопіль:Карт-бланш, 2004, с. 67-86.

З метою обліку нарахованих і сплачених платежів до бюджету органами державної податкової служби ведуться особові рахунки платників за кожним видом платежів, які повинні сплачуватися платниками.

Особові рахунки платників відкриваються органом державної податкової служби щорічно за платниками, які:

· перебувають на податковому обліку – з початку року;

· взяті на податковий облік – з моменту взяття їх на облік;

· своєчасно не стали на податковий облік – з моменту нарахування або сплати платежу (залежно від того, яка з цих подій настала раніше).

Особові рахунки у підрозділах обліку та звітності ведуться на картках особових рахунків. На титульному боці картки розміщується інформація про платника та загальні умови справляння платежу. Зворотний бік інформації є своєрідним «дзеркалом законопослушності» платника і містить дані про нараховані та сплачені платежі, недоїмки та переплати, штрафні санкції. Записи в особових рахунках здійснюють в гривнях та копійках.

Форма особового рахунка визначається центральним податковим органом виходячи із специфіки справляння платежу. При цьому враховується наявність або відсутність авансових внесків, періодичність перерахунків за фактичними показниками, подання чи неподання платниками декларацій тощо.

Картки особових рахунків платників податків інтегровані у єдиний банк даних про платників податків – юридичних осіб, що створює умови для групування облікових даних та здійснення автоматизованого сортування за рядом ознак (для прикладу, формування списків платників за обсягами нарахованих та сплачених сум, допущеної недоїмки, отриманого бюджетного відшкодування податку на додану вартість за адміністративно-територіальним поділом, в розрізі організаційно правових форм підприємницької діяльності, календарних періодів тощо).

Запитання для самоперевірки

1. Як здійснюється централізований облік платників податків?

2. Який порядок взяття на податковий облік юридичних осіб?

Питання 2. Фінансові і адміністративні санкції, які накладаються органами податкової служби.

Література:

1. Закони України:

- "Про державну податкову службу в Україні"від 04. 12. 90зі змінами та доповненями;

- "Про порядок погашення зобов"язань платників податків перед бюджетами та державними цільовими фондами" від 21. 12. 2000,статті 16-17.

Згідно Закону України “Про порядок погашення забов’язань платниками податків перед бюджетами та державними цільовими фондами” від 20. 02. 2003. №2181(далі ЗУ №2181) за порушення податкового законодавства підприємства за рахунок чистого прибутку сплачує такі економічні (фінансові) санкції:

1. Штрафи.

2. Пеню.

Штрафи:

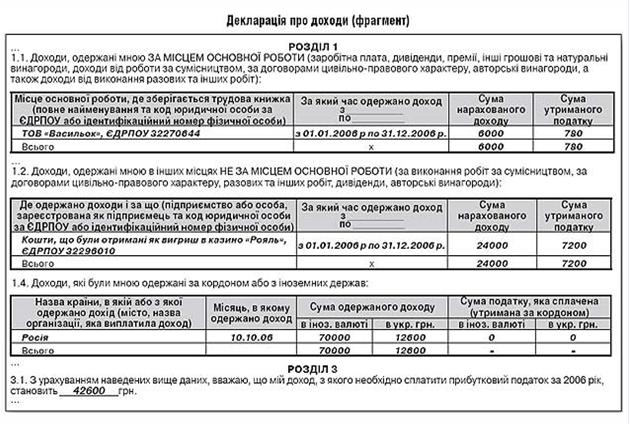

1. За несвоєчасне подання податкової декларації стягується штраф у розмірі 170 грн. – за кожне неподання або затримку (згідно ст. 17. 1. ЗУ №2181).

2. За заниження суми податку стягується штраф у розмірі 10% від суми недоплати за кожний з податкових періодів, установлених для такого податку починаючи з податкового періоду на який припадає така недоплата і закінчуючи податковим періодом на який припадає сплата податку, але не більше 50% такої суми і не менше 170 грн.

Примітка: за заниження податку у великих розмірах стягується штраф у розмірі 50% від суми недоплати, але не менше 1700 грн. Під великими розмірами коштів розуміють суму податку, яка у 5000 разів перевищує мінімальну заробітну плату.

3. При допущені арифметичних та методологічних помилок в декларації, що привели до заниження суми податку стягується штраф у розмірі 5% від суми донарахованого додаткового забов’язання, але не менше 17 грн.

Примітка: платник податків, який самостійно виявляє допущенні помилки повинен подати в податкову інспекцію уточнюючий розрахунок податку, тобто нову Декларацію і сплатити штраф в розмірі 5% від допущеної суми помилки. В даному випадку, при перевірці податковим інспектором, до підприємства не застосовуються штрафні санкції та не накладається адміністративна відповідальність на керівника і головного бухгалтера.

4. За несвоєчасну сплату податків у встановлені терміни нараховується штраф:

· при затримці до 30 календарних днів – у розмірі 10% від суми податку;

· при затримці від 31 до 90 календарних днів – у розмірі 20% від суми податку;

· при затримці понад 90 календарних днів – у розмірі 50% від суми податку.

Похожие работы

... шляхом запровадження інвестиційних пільг 3.Реалізації соціальної спрямованості податкової системи 4.Удосконалення механізмів обчислення і стягнення податків 5.Удосконалення для виконання вищезазначеного правової бази оподаткування, закріплення податкової системи України в Подат- ковому кодексі. Для того щоб стимулююча податкова політика сприяла суттєвому зростанню попиту підприємств на ...

... ів, зборів та інших обов`язкових платежів до бюджетів і державних цільових фондів, а також принципи і методи їх стягнення. Принципи побудови податкової системи визначені у ст. 3 Закону України “Про систему оподаткування” від 25.06.1991 №1251-ХІІ зі змінами та доповненнями.: 1. Стимулювання науково-технічного прогресу, технологічного оновлення виробництва, виходу вітчизняного товаровиробника на ...

... зазнає змін. Проект його вдосконалення й переробки почав розглядатися іще у 2000 році та продовжується до тепер. Сьогодні держава не лише задекларувала, але й упритул наблизилася до реформування податкової системи в Україні. Кабмін своїм розпорядженням від 19 лютого 2007 року схвалив Концепцію реформування податкової системи. І хоча документ розрахований на довготривалий період – аж до 2015 року, ...

... рядів динаміки – рівень реальних відносних доходів зведеного бюджету (в % до рівня ВВП) має тенденцію до систематичного падіння у 1994 – 2001 роках, тобто податкова система України працювала неефективно, з 2002 року є позитивні зміни. РОЗДІЛ 3 ПЕРСПЕКТИВИ РОЗВИТКУ ТА УДОСКОНАЛЕННЯ ПОДАТКОВОЇ СИСТЕМИ УКРАЇНИ 3.1 Реформування податкової системи України Досвід країн із ринковою економікою ...

0 комментариев