Податки – невід’ємний елемент політики економічного зростання

Доступність – забезпечення дохідливості норм податкового законодавства для платників податків і зборів (обов'язкових платежів)

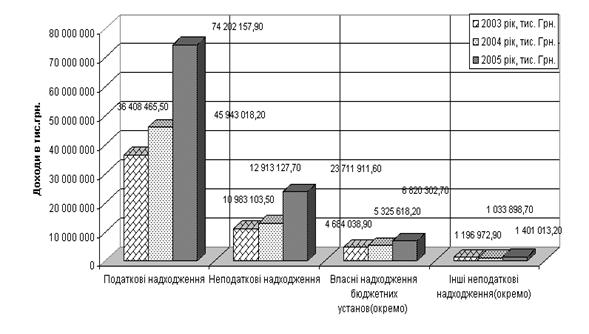

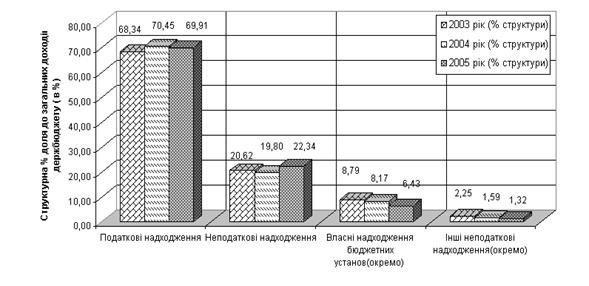

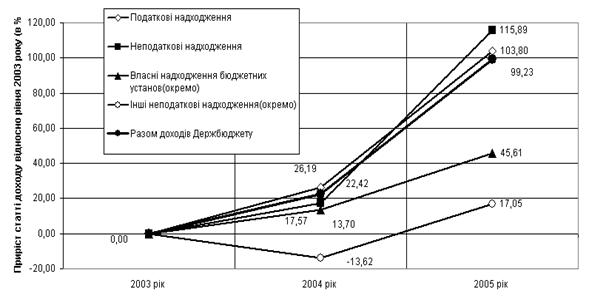

Огляд та прогноз податкових надходжень України

Приклад заповнення декларації про доходи фізичних

Приклад нарахування збору за спеціальне використання води

Навигация

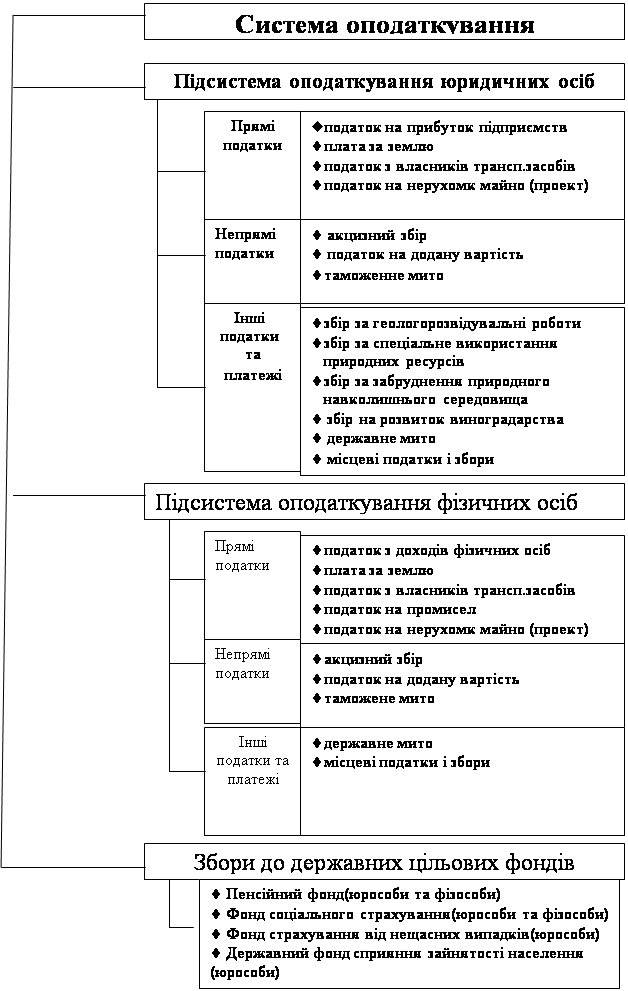

Податкова система України на сучасному етапі

Податкова система України на сучасному етапі

82500

знаков

4

таблицы

8

изображений

МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ

Національний університет кораблебудування

ім. адмірала Макарова

кафедра фінансів

Курсова робота з дисципліни:

«Податкова система»

На тему:

«Податкова політика і податкова система України

на сучасному етапі»

Виконала: студентка гр.4441

Артеменко А.І.

Перевірила:

Ангелова В.М.

Миколаїв 2008р.

Зміст

Вступ

І. Теоретичні та організаційні основи податкової системи України на сучасному етапі.

1.1 Податки – невід’ємний елемент політики економічного зростання

1.2 Сутність податкової системи, принципи оподаткування

1.3 Огляд та прогноз податкових надходжень України

ІІ. Приклади нарахування та заповнення податкової звітності.

2.1 Приклад заповнення декларації про доходи фізичних осіб

2007 року

2.2 Приклад нарахування збору за спеціальне використання води

2.3 Приклад розрахунку з податку на транспорт

ІІІ. Шляхи вдосконалення вітчизняної податкової системи

Висновок

Список використаної літератури

Вступ

У більшості країн світу податки є “ефективним знаряддям державної політики” відносно життєдіяльності суспільства, а саме: перерозподілу ВВП у соціальному, віковому, територіальному, галузевих аспектах компенсації недоліків ринкових механізмів, розміщення ресурсів і забезпечення суспільними благами, заохочення бізнесу, ділової та інвестиційної активності, мотивації до праці, анти циклічного регулювання економіки, підтримання рівня зайнятості, стабілізації ринкової кон’юнктури.

Податкова система в кожній країні є однією із стрижневих основ економічної системи .Вона, з одного боку, забезпечує фінансову базу держави, а з іншого – виступає головним знаряддям реалізації її економічної доктрини.

Формування доходної частини бюджету є важливим видом діяльності будь-якої держави. Україна не є винятком. Процес приватизації державної власності і становлення ринкових відносин протягом останніх років суттєво змінили зміст фінансових ресурсів державного бюджету, все більшого значення набувають податкові методи акумуляції їх. Податки стають не тільки головним джерелом формування державного бюджету, але й важливим джерелом радикальних змін, виконуючи роль фінансового регулятора виробництва, стають засобом забезпечення соціальної сфери.

Що ж таке податки і коли вони виникли?

Найдавнішим джерелом державних доходів були домени, або державне майно, землі, ліси. Спочатку вони належали до власності монарха, доходи якого служили одночасно й доходами держави. Це були приватноправові, а не публічно-правові доходи.

Іншим джерелом державних доходів виступали регалії – доходні прерогативи казни, певні галузі виробництва, види діяльності тощо приймались у виключне користування казни і виключалися з суспільного обороту, із сфери діяльності населення.

Основними видами регалій були:

- “без хазяїна регалія ” – все, що не мало хазяїна, оголошувалось такими, що належить казні. Це природні явища, як, наприклад, вітер, що тягло за собою встановлення держаної монополії на вітряні млини. Такими ж предметами регалії були вода та надра;

- митна регалія реалізовувалась шляхом встановлення зборів за право проїзду територією і стала прообразом митних платежів;

- судова регалія – це здійснення правосуддя тільки державою. Судові штрафи, мито. Доходи від конфіскацій у різні часи були джерелом доходів;

- монетарна регалія – це право чеканити монету;

- інші види регалій.

Регалії стали перехідним ступенем до податків. Головними передумовами виникнення податків є перехід від натурального господарства до грошового та виникнення держави.

Податки як джерело доходів державного бюджету не нараховують і двохсот років. Поняття податок першим розкрив А. Сміт у роботі “Про багатство народів ” (1770 р.). За його словами “податок – це тягар, що накладається державою у формі закону, який передбачає і його розмір, і порядок сплати ”.

Податки не єдина форма акумуляції грошових коштів бюджетом та іншими державними фондами. Крім податків, до бюджетів надходять добровільні, благодійні внески, збори, мито, інші обов`язкові платежі.

Податок встановлюється виключно державою і базується на актах вищої юридичної сили. Основними характерними особливостями податку є те, що він:

- стягується на умовах безповоротності. Повернення податку можливе тільки в разі його переплати або тоді, коли законодавством передбачено пільги щодо даного податку;

- має односторонній характер встановлення. Оскільки податок стягується з метою покриття суспільних потреб, які в основному відокремлено від індивідуальних потреб конкретного платника податку, то він є індивідуально безповоротний. Сплата платником податку не породжує зустрічного зобов`язання держави вчиняти будь-які дії на користь конкретного платника;

- на відміну від інших обов`язкових платежів може бути сплачений лише до бюджету, а не до іншого грошового централізованого або децентралізованого фонду;

- категорія не тільки правова, але й економічна, оскільки це форма перерозподілу національного доходу. При сплаті податкового платежу відбувається перехід частини коштів із власності окремих платників у власність всієї держави. Такого переходу права власності немає при внесенні до бюджету обов`язкових платежів державними підприємствами. Ці платежі будуть податками лише за формою, а не за змістом;

- виступає як індивідуальна безоплатність і виражається в тому, що при його стягненні держава не бере на себе обов`язків з надання кожному окремому платникові певного еквівалента, що дорівнює їхньому платежу.

Держава мусить мати бюджет із стабільними джерелами надходжень, роль яких виконують, у першу чергу, податки. Суть податків, мета і функції їх визначаються економічним і політичним ладом суспільства, природою і завданнями держави.

В цій роботі буде висвітлено, яка існує податкова система в Україні та податкова політика на сучасному етапі.

І. Теоретичні та організаційні основи податкової системи України на сучасному етапі

Похожие работы

... ідності досягнення збалансованості витрат бюджету з його доходами; - доступність – забезпечення дохідливості норм податкового законодавства для платників податків і зборів. У ході реалізації податкової політики в Україні перший із названих принципів порушується найчастіше. Прикладом цього може бути і введення в дію нових законів “Про оподаткування прибутку підприємств” та “Про податок на ...

... рядів динаміки – рівень реальних відносних доходів зведеного бюджету (в % до рівня ВВП) має тенденцію до систематичного падіння у 1994 – 2001 роках, тобто податкова система України працювала неефективно, з 2002 року є позитивні зміни. РОЗДІЛ 3 ПЕРСПЕКТИВИ РОЗВИТКУ ТА УДОСКОНАЛЕННЯ ПОДАТКОВОЇ СИСТЕМИ УКРАЇНИ 3.1 Реформування податкової системи України Досвід країн із ринковою економікою ...

... , часті зміни в законодавстві створюють серйозні перешкоди к інвестуванню капіталу з-за кордону в Україну, що дуже негативно відображається на економічній ситуації. 2. Аналіз митної політики України на сучасному етапі 2.1 Характеристика митних тарифів Для глибшого усвідомлення ролі митного оподаткування у регулюванні економічних і соціальних процесів варто проаналізувати розвиток митно- ...

... зазнає змін. Проект його вдосконалення й переробки почав розглядатися іще у 2000 році та продовжується до тепер. Сьогодні держава не лише задекларувала, але й упритул наблизилася до реформування податкової системи в Україні. Кабмін своїм розпорядженням від 19 лютого 2007 року схвалив Концепцію реформування податкової системи. І хоча документ розрахований на довготривалий період – аж до 2015 року, ...

0 комментариев