Класифікація податків і зборів

ХАРАКТЕРИСТИКА ОСНОВНИХ ВИДІВ ЗАГАЛЬНОДЕРЖАВНИХ ПОДАТКІВ ТА ЗБОРІВ

ХАРАКТЕРИСТИКА ОСНОВНИХ ВИДІВ МІСЦЕВИХ ПОДАТКІВ ТА ЗБОРІВ

АНАЛІЗ РОЗВИТКУ ПОДАТКОВОЇ СИСТЕМИ

ПОДАТКОВИЙ КОДЕКС ЯК РЕГУЛЮЮЧИЙ ДОКУМЕНТ

ВДОСКОНАЛЕННЯ РОБОТИ ПОДАТКОВОЇ СИСТЕМИ УКРАЇНИ

Модерізація податкової служби

Навигация

ПОДАТКОВИЙ КОДЕКС ЯК РЕГУЛЮЮЧИЙ ДОКУМЕНТ

Податкова система України, її становлення та розвиток

113234

знака

1

таблица

6

изображений

6. ПОДАТКОВИЙ КОДЕКС ЯК РЕГУЛЮЮЧИЙ ДОКУМЕНТ

Як свідчить стаття 1 Податкового кодексу "Сфера дії Податкового кодексу" (розділ 1), "1.1. Податковий кодекс України регулює відносини, пов’язані із встановленням, зміною та скасуванням податків і зборів в Україні, встановлює вичерпний перелік податків і зборів, що справляються в Україні, та порядок їх адміністрування, визначає платників податків і зборів, їх права та обов’язки, компетенцію контролюючих органів та повноваження їх посадових осіб при здійсненні податкового контролю, порядок оскарження рішень контролюючих органів, дій (бездіяльності) їх посадових осіб, а також відповідальність за порушення податкового законодавства; 1.2. Відносини, що виникають у зв’язку із оподаткуванням операцій з переміщення товарів через митний кордон України, регулюються цим Кодексом та митним законодавством".

У статті 2. "Податкове законодавство" зазначається: "2.1. Податкове законодавство України базується на Конституції України та складається з цього Кодексу, Митного Кодексу України (у частині визначення особливостей оподаткування операцій з переміщення товарів через митний кордон України), законів України, що регулюють відносини, передбачені статтею 1 цього розділу (податкові закони); міжнародних договорів з питань оподаткування, згода на обов’язковість яких надана Верховною Радою України; нормативно-правових актів Кабінету Міністрів України, прийнятих на підставі та на виконання цього Кодексу та інших податкових законів; рішень органів Автономної Республіки Крим, органів місцевого самоврядування, прийнятих відповідно до цього Кодексу та інших податкових законів".

Стаття 3. "Основні засади податкового законодавства" свідчить: "3.1. Основним принципом податкового законодавства є забезпечення загальності та рівності оподаткування. Кожна особа зобов’язана сплачувати законно встановлені податки, платником яких вона визнається". [31]

Із зміною влади в нашій державі (2000 р.) Податковий кодекс України також зазнає змін. Проект його вдосконалення й переробки почав розглядатися іще у 2000 році та продовжується до тепер. Сьогодні держава не лише задекларувала, але й упритул наблизилася до реформування податкової системи в Україні. Кабмін своїм розпорядженням від 19 лютого 2007 року схвалив Концепцію реформування податкової системи. І хоча документ розрахований на довготривалий період – аж до 2015 року, вже нині є підстави стверджувати про непоганий старт для досягнення цієї мети. Зокрема, триває напружена робота над проектом Податкового кодексу, який за місяць має бути винесено на розгляд парламенту. [33]

На відміну від країн ЄС податкова система України не є інструментом підвищення конкурентоспроможності держави. Вона не сприяє зростанню економічної активності суб'єктів господарювання, а формування державних доходів віддзеркалює недосконалість перехідної економіки. Протягом усіх років незалежності наша влада намагалася "відремонтувати" податкову систему шляхом прийняття окремих законодавчих актів, однак вони були неадекватними. Скажімо, зменшили нарахування на фонд заробітної плати, ставки ПДВ – з 28 до 20 відсотків, на прибуток підприємств – з 30 до 25, запровадили єдину ставку оподаткування доходів громадян – 15 відсотків. У деяких країнах ЄС також здійснено перехід до пропорційного оподаткування доходів громадян, однак за значно вищою ставкою: в Естонії – 24%, Латвії – 25%, Литві – 33%. Водночас в Україні найнижчі ставки акцизного збору – від 15 до 21%, тоді як у Франції, Великобританії, Португалії, Німеччині та Мальті на тютюнові вироби – понад 60%. Країни ЄС відмовилися від спрощеної системи оподаткування суб'єктів малого підприємництва, натомість запровадили інші форми державної підтримки.

Недоліки нашої податкової системи полягають, насамперед, у фіскальній спрямованості, що є лейтмотивом більшості змін, які вносяться до податкового законодавства. Водночас її регулююча функція не зорієнтована на стале економічне зростання. Тим часом, у податкових системах колишніх соціалістичних держав – нових членів ЄС податкове навантаження на капітал знижено. Скажімо, в Литві, Естонії та Словаччині капітал оподатковувався за нижчими середніми ефективними ставками, ніж праця та споживання. [33]

Робота над законопроектом починалася не з чистого аркуша. У ВР України є прийнятий ще кілька років тому в другому читанні Податковий кодекс. Тоді концепцію реформування податкової системи не було схвалено суспільством, і її вади були враховані розробниками нинішньої версії законопроекту. За словами заступник міністра фінансів, із прийняттям кодексу податкова система України виконуватиме не тільки фіскальну, а й стимулюючу функцію. Йдеться насамперед про механізми стимулювання інноваційних процесів в економіці та про впровадження ефективнішої системи соціального захисту громадян. [32]

ДПА України свідчить про позитивні зміни для платників податків в контексті проекту Податкового кодексу:

û стабільності та досконалості податкового законодавства;

û реального зниження податкового навантаження;

û збалансування податкового тиску на різні категорії платників податків;

û реального забезпечення прав платників податків;

û стимулювання інвестиційних та інноваційних процесів і підтримки технологічного оновлення суспільства;

û усунення неузгодженості податкового законодавства з нормами законодавства інших галузей права, їх гармонізація та взаємодія;

û прозорості та зрозумілості причинно-наслідкових механізмів оподаткування; прозорості процедур адміністрування податків;

û підвищення добровільності сплати податків;

û зменшення кількості непродуктивних податків, витрати на адміністрування яких перевищують їх надходження;

û уникнення безсистемного та невиправданого надання податкових пільг та привілеїв.

Зниження ставки податків передбачаються для:

û податку на прибуток підприємств – з 25 до 20 відсотків;

û податку на додану вартість – поетапне зниження з 20 до 18 відсотків;

û єдиного податку – у 2 рази для юридичних осіб за рахунок виключення зі складу єдиного податку внесків до державних цільових фондів. Зменшення до 20% розміру надбавки, яка застосовується до ставок єдиного податку за кожного найманого працівника фізичної особи – платника податку.

Також передбачається зменшення переліку місцевих податків і зборів та посилення захисту прав платників податків.[31]7. ПОДАТКОВІ ЗМІНИ У 2007 РОЦІ

Нижче викладені найважливіші податкові нововведення на 1 січня 2007 року.

З 1 січня 2007 року в Законі про податок на прибуток відновлено визначеність у податковому обліку сум емісійного доходу — такі суми не повинні включатися до складу валових доходів одержувача — емітента акцій чи корпоративних прав. Нагадаємо, що починаючи з другої половини 2004 року норму про невключення цієї суми до складу валового доходу було вилучено із Закону про податок на прибуток, що дозволило податківцям негайно заявити про обкладення цієї суми податком на прибуток.

1 січня 2007 року Закон про податок на прибуток поповниться також досить логічним звільненням від сплати авансового внеску при виплаті дивідендів для тих компаній, доходи яких, у свою чергу, переважно (понад 90%) складаються з отриманих дивідендів. Адже у них під оподаткування підпадає максимум 10% доходів (отримані дивіденди до валових доходів не включаються згідно з п.п. 4.2.11 Закону про податок на прибуток). Отже, таким компаніям суму авансового внеску просто нема з чим заліковувати: податок на прибуток буде менше авансового внеску.

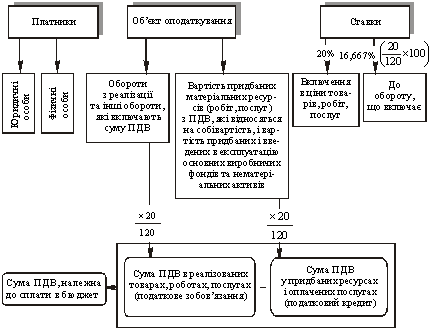

Що стосується податку на додану вартість, то з 1 січня 2007 року зобов'язання щодо нього визначатимуться виходячи зі звичайної ціни лише в тому випадку, якщо вона перевищує договірну ціну більше ніж на 20%. Водночас запроваджено нове правило, за яким звичайні ціни застосовуватимуться і при визначенні податкового кредиту, але тільки в тому випадку, якщо договірна ціна буде вищою за звичайну більше ніж на 20%. Наприклад, якщо договірна ціна дорівнює 100 грн., а звичайна— 50 грн., то податковий кредит можна буде відображати лише виходячи з 50 грн.

31 січня 2007 року від обкладення ПДВ звільняються операції з поставки відходів і брухту чорних металів за переліком, який ще має бути затверджено Кабміном. Отже, доки немає переліку, ця пільга на практиці не діятиме.

Серед інших змін у сфері податків та зборів варто звернути увагу на такі.

Запроваджуються збільшені базові нормативи плати за користування надрами для видобування корисних копалин, їх розмір установлено безпосередньо в додатку 1 до Закону № 398. Кабмін позбавився на 2007 рік повноважень на встановлення нормативів плати за користування надрами для видобування корисних копалин. Отже, базові нормативи, наведені в додатку до постанови Кабміну від 12.09.97р. № 1014, у 2007 році не можуть застосовуватися. Однак продовжує діяти порядок справляння такої плати, затверджений названою постановою КМУ.

У декілька разів стосовно діючих збільшено розмір нормативів збору за спеціальне водокористування в частині використання поверхневих та підземних вод згідно з додатком 2 до Закону № 398. Відповідні нормативи, установлені постановою КМУ від 18.05.99 р. № 836, у 2007 році не застосовуватимуться.

Як і в попередні роки, установлено заборону на надання відстрочень строків сплати податкових зобов'язань, котра, проте, не зачепила розстрочень податкових зобов'язань.

Від земельного податку буде звільнено, зокрема, вітчизняні заклади культури, науки, освіти, охорони здоров'я, соціального забезпечення, фізичної культури і спорту, що повністю утримуються за рахунок коштів державного чи місцевих бюджетів. Саме так звучатиме п. 4 ст. 12 Закону про плату за землю. Причому дію цієї норми не обмежено 2007 роком.

Крім того, вповільнюється дія пільги, визначеної п. З ст. 12 Закону про плату за землю для органів державної влади і місцевого самоврядування, прокуратури, закладів, установ та організацій, що повністю утримуються за рахунок бюджету (за винятком військових формувань, створених відповідно до законів України, крім Збройних Сил України і Державної прикордонної служби України), спеціалізованих санаторіїв України для реабілітації хворих, що повністю утримуються за рахунок коштів державного чи місцевих бюджетів, санаторно-курортних та оздоровчих закладів громадських організацій інвалідів, реабілітаційних установ громадських організацій інвалідів, дитячих санаторно-курортних і оздоровчих закладів України, громадських організацій інвалідів України, підприємств та організацій громадських організацій інвалідів, що засновані громадськими організаціями інвалідів та є їх власністю, де кількість інвалідів, котрі мають там основне місце роботи, становить протягом попереднього звітного періоду не менше 50% середньооблікової чисельності штатних працівників облікового складу за рік, і за умови, що фонд оплати праці таких інвалідів становить протягом попереднього звітного періоду не менше 25% суми загальних витрат на оплату праці, що відносяться до складу валових витрат виробництва (обігу).

Зміни у розмірах плати за ліцензії та ставках акцизного збору щодо алкогольних напоїв та тютюнових виробів.

1 січня 2007 року набирає чинності Закон України від 17.11.2006 р. № 374-V, яким буде змінено розміри плати за ліцензії та ставки акцизного збору щодо алкогольних напоїв та тютюнових виробів.

У цілому ці зміни будуть корисні виробникам, імпортерам та експортерам алкоголю та тютюну. Для них зменшено плату за ліцензії за всіма основними напрямками діяльності. А от плату за ліцензії на право оптової торгівлі спиртом етиловим, коньячним і плодовим, спиртом етиловим ректифікованим виноградним, спиртом етиловим ректифікованим плодовим буде суттєво підвищено з 85000 гривень до 500000 гривень, так само як і плату за ліцензію на оптову торгівлю алкогольними напоями і тютюновими виробами – з теперішніх 250 000 грн. 125 000 грн. до 500 000 грн.

Зміни в оподаткуванні доходів фізичних осіб.Перше, про що варто пам'ятати напередодні нового 2007 року всім платникам податку з доходів і податковим агентам, — це те, що перехідна 13-відсоткова ставка перестає діяти і замість неї у відповідних випадках має застосовуватися 15-відсоткова ставка.

Однак лише цим зміни не вичерпуються. 1 січня 2007 року набуває чинності Закон України «Про внесення змін до Закону України «Про податок з доходів фізичних осіб» щодо оподаткування спадщини» від 19.01.2006р. №3378-IV.

У результаті з доходів від операцій з продажу об'єктів нерухомого майна доведеться сплачувати податок з доходів фізичних осіб. Причому сплачувати за абсолютно новими правилами: дохід від продажу нерухомості оподатковуватиметься за однаковими правилами незалежно від того, чи перебував об'єкт у власності платника до 01.01.2004 р., чи був придбаний ним після цієї дати. Замість передбаченого раніше оподаткування за ставкою 1 % чи 15% не оподатковуватиметься взагалі дохід, який було отримано не частіше одного разу на календарний (звітний) рік при продажу житла (будинку, квартири чи її частини, кімнати, садового будиночка), включаючи землю під цим житлом і господарськими будовами, — якщо площа такого житла не перевищує 100 квадратних метрів. А от дохід від продажу житла понад таку площу або дохід від продажу інших видів нерухомості (у тому числі незавершеного будівництва) замість передбачених раніше 5 % оподатковуватиметься за ставкою 1 %.

Що стосується об'єктів нерухомості, придбаних (споруджених) після 01.01.2004 р., то оподатковуватиметься не прибуток, як було встановлено раніше (тобто дохід, отриманий від продажу, підлягав зменшенню на суму витрат), а теж уся сума доходу, отриманого від продажу таких об'єктів.

Стосовно доходу від продажу рухомого майна передбачаються радикальні зміни. Замість сьогоднішнього повного звільнення від сплати податку стосовно доходу від продажу один раз на рік легкового автомобіля та іншого подібного майна з 1 січня 2007 року продавцю доведеться сплачувати податок за ставкою 1 %.

Крім того, з 1 січня 2007 року щодо будь-якого виду об'єктів успадкування члени сім’ї першого ступеня споріднення сплачуватимуть податок за ставкою 0 % (тобто фактично не сплачуватимуть його), а всі інші спадкоємці — за ставкою 5 %.

І нарешті, звільнення від оподаткування подарунків буде поширено, крім подарунків членів подружжя один одному, також і на подарунки батьків своїм дітям і дітей батькам.

Державному реєстратору потрібно буде подавати річну фінансову звітність.

З 1 січня 2007 року у підприємств з'явиться ще один обов'язковий напрямок подання фінансової звітності. Законом України від 9 лютого 2006 року № 3422-IV до статті 14 Закону України «Про бухгалтерський облік та фінансову звітність в Україні» від 16.07.99 р. № 996-ХIV зі змінами та доповненнями, буде внесено доповнення, згідно з яким усі підприємства, крім бюджетних установ, зобов'язані не пізніше 1 червня наступного року подавати (або надсилати рекомендованим листом) своєму державному реєстратору фінансову звітність у складі Балансу і Звіту про річні фінансові результати. Отже, ця норма «спрацює» вже стосовно звітності за 2006 рік, яка поповнить наявні в Єдиному державному реєстрі відомості про юридичну особу (частина 2 статті 17 Закону України «Про державну реєстрацію юридичних осіб та фізичних осіб — підприємців» від 15.05.2003р. № 755-IV, зі змінами та доповненнями).

Набуває чинності П(С)БО ЗО «Біологічні активи».

1 січня 2007 року набуде чинності П(С)БО ЗО «Біологічні активи», норми якого мають застосовуватися підприємствами, організаціями та іншими юридичними особами всіх форм власності (крім банків та бюджетних установ) стосовно сільськогосподарської діяльності. Нове положення визначає принципи формування в бухгалтерському обліку інформації про біологічні активи та про отримані у процесі їх біологічних перетворень додаткові біологічні активи та сільськогосподарську продукцію, а також порядок розкриття інформації про них у фінансовій звітності. При цьому під біологічним активом у П(С)БО ЗО розуміється тварина чи рослина, яка у процесі біологічних перетворень здатна давати сільськогосподарську продукцію та/або додаткові біологічні активи, а також приносити в інший спосіб економічні вигоди.

Таким чином, у 2007 році з'явиться спеціальне П(С)БО, що враховує специфіку обліку та звітності сільгосппідприємств та сільгоспдіяльності. До цього, крім загальновідомих П(С)БО 7 «Основні засоби», П(С)БО 9 «Запаси», П(С)БО 15 «Дохід», П(С)БО 16 «Витрати», для цілей обліку та визначення собівартості сільгосппродукції застосовувалися Методичні рекомендації, затверджені наказом Мінагрополітики від 18.05.2001 р. № 132, та Інструкція щодо обліку молодняку тварин, птиці та тварин на відгодівлі, затверджена наказом Мінсільгосппроду від 15.01.97р. № 7. Утім, і після 1 січня 2007 року ці документи застосовуватимуться в частині норм, що не суперечать нормам П(С)БО ЗО.

Набуває чинності П(С)БО 31 «Фінансові витрати».

1 січня 2007 року набуде чинності Положення (стандарт) бухгалтерського обліку 31 «Фінансові витрати», затверджене наказом Мінфіну від 28.04.2006р. № 415, норми якого мають застосовуватися підприємствами, організаціями та іншими юридичними особами всіх форм власності в межах формування в бухгалтерському обліку інформації про фінансові витрати і її розкриття у фінансовій звітності.

Нові заходи боротьби з палінням.

1 січня 2007 року набуває чинності частина норм Закону України «Про заходи щодо запобігання та зменшення вживання тютюнових виробів та їх шкідливого впливу на здоров'я населення» від 22.09.2005р. № 2899- IV, що обмежує паління у громадських та на робочих місцях, запроваджує суворіші норми вмісту нікотину і смоли, нові вимоги до маркування тютюнових виробів, ужорсточує відповідальність за порушення законодавства у сфері боротьби з тютюнопалінням.

Новий 2007 рік принесе в цьому плані багато змін:

▬ на упаковці тютюнових виробів мають бути наявні «подвійні» медичні попередження про шкоду паління;

▬ буде заборонено продавати тютюнові вироби, на упаковці яких відсутні «подвійні» медичні попередження та наявні написи, назви, зображення і знаки, що можуть увести в оману щодо характеристик тютюнових виробів, у тому числі такі характеристики, як «легкі», «ультралегкі», «м'які», «з низьким умістом смол»;

▬ набуде чинності стаття 20, що встановлює відповідальність за порушення норм цього Закону,

▬ за паління в не відведених для цього місцях порушників почнуть притягати до адміністративної відповідальності за новою статтею 175¹ КУпАП (попередження чи адмінштраф від 17 до 85 грн., повторно – адмінштраф від 85 до 119 грн.).

Зменшаться ставки держмита.

1 січня 2007 року набуває чинності Закон України «Про внесення змін до статті 3 Декрету Кабінету Міністрів України «Про державне мито» від 17.01.2006р. №3352-IV, яким змінено розміри держмита за нотаріальне посвідчення деяких видів договорів.

Так, за нотаріальне посвідчення договорів застави справлятиметься держмито в розмірі 0,01 % від вартості предмета застави, але не менше 5 нмдг (тобто 85 грн.) і не більше 50 нмдг (тобто 850 грн.). У такому ж розмірі справлятиметься держмито за нотаріальне посвідчення договорів оренди (суборенди) об'єктів нерухомості.

Закінчується строк мораторію на відчуження земель сільгосппризначення.

1 січня 2007 закінчується строк мораторію на відчуження земель сільгосппризначення, установлений пунктом 15 Перехідних положень Земельного кодексу України від 25.10.2001 р. № 2768-ІІІ. Отже, якщо цей строк не буде продовжено, то з 1 січня 2007 року громадяни та юридичні особи, які мають у власності земельні ділянки для ведення селянського (фермерського) господарства та іншого товарного сільськогосподарського виробництва, а також громадяни України — власники земельних часток (паїв) отримають право продавати чи будь-яким іншим способом відчужувати належні їм земельні ділянки та земельні частки (паї).

Допомогу при народженні та по догляду за дитиною виплачуватимуть органи соцзахисту населення, а не Фонд.

За умови набрання чинності відповідною нормою Закону України «Про Державний бюджет України на 2007 рік» з нового року почав діяти наказ Міністерства праці та соціальної політики України «Про передачу функцій призначення та виплати допомоги при народженні дитини і по догляду за дитиною до досягнення нею трирічного віку застрахованим особам від страхувальників та робочих органів виконавчої дирекції Фонду соціального страхування з тимчасової втрати працездатності та його відділень органам праці та соціального захисту населення» від 16.12.2006 р. № 453 , і Фонд соцстраху з тимчасової втрати працездатності не виплачуватиме допомогу при народженні дитини і допомогу по догляду за дитиною до досягнення нею трирічного віку. Ці суми виплачуватимуться органами праці та соціального захисту населення.

Перераховувати суми допомог на рахунки роботодавців, щоб останні виплачували їх своїм працівникам, органи соцзахисту будуть лише у першому кварталі 2007 року.

А з квітня 2007 року застраховані особи одержуватимуть допомогу при народженні дитини і допомогу по догляду за дитиною безпосередньо від органів соцзахисту, а не через підприємство.

Зміни в патентуванні.

31 січня 2007 року набуває чинності Закон України «Про внесення зміни до статті 1 3акону України «Про патентування деяких видів підприємницької діяльності» від 23.02.2006р. № 3476-IV, згідно з яким підприємства та організації військової торгівлі, аптеки, що перебувають у державній власності, а також розташовані в селах, селищах і містах районного значення підприємства та організації споживчої кооперації та торговельно-виробничі державні підприємства робочого постачання звільняються від придбання торгового патенту. [8]

Похожие работы

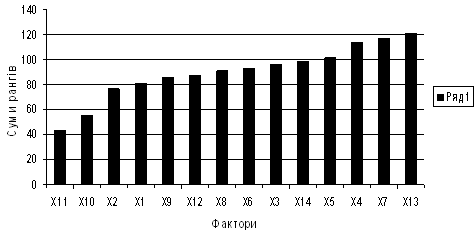

... проведене серед викладачів кафедри оподаткування, фінансів, економічної теорії. Кожному респонденту була запропонована анкета (Додаток Й), в якій перераховувались фактори, що можуть впливати на розвиток оподаткування в Україні. Причому, пріоритетному фактору відається оцінка "1", менш пріоритетному – "14", так щоб оцінки не повторювались. За даними анкетного опитування складемо зведену анкету, ...

... ”. Література: 1. Закон України “Про загальнообов’язкове державне соціальне страхування у зв’язку з тимчасовою втратою працездатності та витратами, зумовленими народженням та похованням” від 18. 01. 01 2. Василик О. Д. Податкова система України. Навч. посіб. -К.: ВАТ"Поліграфкнига" 2004 с. 246-247. Загальнообов’язкове державне соціальне страхування в Україні введено з метою покриття витрат ...

... ємоузгоджена і взаємодоповнююча система. Виходячи з цього можна сказати, що завершеної податкової системи України ще немає, вона перебуває в процесі становлення. Для усвідомлення особливостей податкової системи України в перехідний період та напрямів їх змін розглянемо структуру надходжень до зведеного бюджету України за 1990-1995 р. (див.табл. 1). Ознайомлення з таблицею засвідчує безперервні ...

... цих цілей, які переслідує держава, митні збори поділяються на "фіскальні", "протекційні", "антидемпінгові" і "пільгові". В даній курсовій роботі розглядається історія виникнення і формування податкової системи в Україні, її становлення, розвиток, сучасний стан проблеми та недоліки. 1. Історія формування податкової системи України Виникнення податків сягає сивої давнини. В Київській Русі ...

0 комментариев