Класифікація податків і зборів

ХАРАКТЕРИСТИКА ОСНОВНИХ ВИДІВ ЗАГАЛЬНОДЕРЖАВНИХ ПОДАТКІВ ТА ЗБОРІВ

ХАРАКТЕРИСТИКА ОСНОВНИХ ВИДІВ МІСЦЕВИХ ПОДАТКІВ ТА ЗБОРІВ

АНАЛІЗ РОЗВИТКУ ПОДАТКОВОЇ СИСТЕМИ

ПОДАТКОВИЙ КОДЕКС ЯК РЕГУЛЮЮЧИЙ ДОКУМЕНТ

ВДОСКОНАЛЕННЯ РОБОТИ ПОДАТКОВОЇ СИСТЕМИ УКРАЇНИ

Модерізація податкової служби

Навигация

Класифікація податків і зборів

Податкова система України, її становлення та розвиток

113234

знака

1

таблица

6

изображений

1.2 Класифікація податків і зборів

Законом України "Про систему оподаткування" визначено, що під податком і збором (обов'язковим платежем) до бюджетів та державних цільових фондів слід розуміти обов'язковий внесок до бюджету відповідного рівня або державного цільового фонду, здійснюваний платниками у порядку і на умовах, що визначаються

Згідно закону України "Про систему оподаткування", податки – це обов’язкові безповоротні платежі фізичних та юридичних осіб до центрального і місцевого бюджетів, здійснювані у порядку і на умовах, що визначаються законами України про оподаткування.

Збори та інші обов'язкові платежі являють собою обов'язкові безповоротні платежі в бюджет чи державні цільові фонди, що вносяться у зв'язку з наданням платнику збору певної послуги або прав.

Усі податки, збори й інші обов'язкові платежі формують бюджетну систему України.

Система оподаткування характеризується її елементами – суб'єкт, об'єкт оподаткування, податкова ставка, податкова квота, джерело сплати.

Суб'єкти оподаткування – це платники (фізичні чи юридичні особи), які безпосередньо сплачують податки.

Об'єкт оподаткування – це доходи (прибуток), додана вартість продукції (робіт, послуг), вартість продукції (робіт, послуг), спеціальне використання природних ресурсів, майно юридичних і фізичних осіб, інші об'єкти, визначені законодавством про оподаткування.

Податкова ставка – розмір податку з одиниці виміру об'єкта оподаткування.

Ставки поділяються на тверді і процентні.

· тверда ставка встановлюється у грошовому вимірі на одиницю оподаткування в натуральному обчисленні;

· процентна – встановлюється щодо об’єкта оподаткування, який має грошовий вимір. В свою чергу процентні ставки діляться на: пропорційні, прогресивні (ставка збільшується при збільшенні доходу), регресивні (при збільшенні доходу ставка зменшується) та змішані.

Податкова квота – частка податку в доході платника.

Джерело сплати – дохід (заробітна плата, прибуток тощо), із якого сплачується податок; собівартість; частина виручки від реалізації продукції.

Усі податки можна класифікувати так:

1. За формою оподаткування – прямі та непрямі;

2. За об’єктом оподаткування – на доходи на споживання (сплачуються не при отриманні, а при використанні), на майно і на витрати;

3. Залежно від рівня встановлення – загальнодержавні та місцеві;

4. За методом стягнення – розкладні (вони встановлюються спочатку в загальній сумі відповідно до потреб держави в доходах, потім цю суму

розкладають на окремі частини за територіальними одиницями, а на низовому рівні-між платниками) та складні (передбачають встановлення спочатку ставок, а потім розміру податку для кожного платника; загальна величина податку формується як сума платежів окремих платників)

5. Залежно від характеру використання – податки загального призначення (використовуються на загальнодержавні потреби без конкретизації заходів чи видатків) та спеціальні (цільові) податки (зараховуються до державних цільових фондів і використовуються виключно на фінансування конкретних видатків (збір до Фонду для здійснення заходів щодо ліквідації наслідків Чорнобильської катастрофи та соціального захисту населення, збір на обов'язкове соціальне страхування, збір на обов'язкове державне пенсійне страхування, збір до Державного інноваційного фонду).

6. За періодичністю стягнення – а) разові, себто такі, що сплачуються один раз протягом певного відтинку часу (найчастіше – податкового періоду) за здійснення певних дій (податок із власників транспортних засобів та інших самохідних машин і механізмів, податок із майна, що успадковується або дарується тощо); б) систематичні (регулярні), себто такі, що сплачуються періодично (щомісячно, щоквартально).

Найбільшого значення набула класифікація податків на прямі та непрямі. Прямі податки – це податки, які держава стягує безпосередньо з доходів або майна платника податку.1. Податок на прибуток підприємств і організацій;

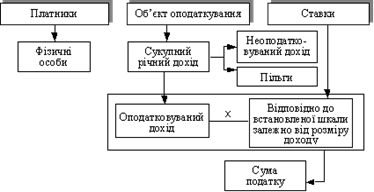

2. Податок на доходи фізичних осіб;

3. Податок на промисел;

4. Збір за спеціальне використання природних ресурсів;

5. Плата за торговий патент на деякі види підприємницької діяльності;

6. Єдиний податок;

7. Фіксований сільськогосподарський податок;

8. Державне мито;

9. Податок на нерухоме майно (нерухомість);

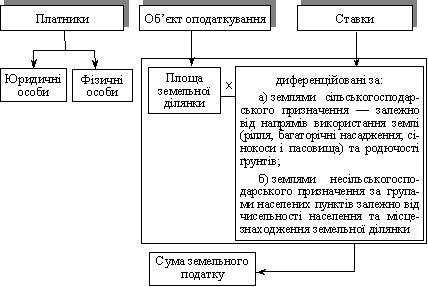

10. Плата (податок) за землю;

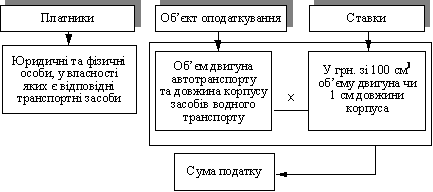

11. Податок із власників транспортних засобів та інших самохідних машин і механізмів;

12. Гербовий збір тощо.

Непрямі податки – це податки, які стягуються у вигляді надбавки до ціни товару і сплачуються споживачами при його купівлі. З підвищенням їх зростають ціни. До них належать:

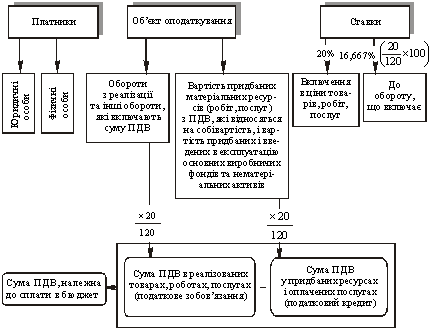

1. Податок на добавлену вартість;

2. Акцизний збір;

3. Мито.

До основних видів загальнодержавних податків, зборів і інших обов'язкових платежів в Україні відносяться:

1. Податок на додаткову вартість;

2. Акцизний збір;

3. Податок на прибуток підприємства;

4. Податок на доходи фізичних осіб;

5. Державний збір;

6. Податок на землю;

7. Збір у Державний інноваційний фонд;

8. Податок із власників транспортних засобів і інших самохідних машин і механізмів;

9. Податок на промисел;

10. Збір на спеціальне використання природних ресурсів;

11. Збір на геологорозвідувальні роботи, виконані за рахунок державного бюджету;

12. Збір за забруднення навколишнього середовища;

13. Збір на обов'язкове соціальне страхування;

14. Збір на обов'язкове державне пенсійне страхування;

15. Збір у Фонд по здійсненню заходів щодо ліквідації наслідків Чорнобильської катастрофи і соціальному захисту населення;

16. Плата за торговий патент на деякі види підприємницької діяльності;

17. Фіксований сільськогосподарський податок;

18. Збір на розвиток виноградарства, садівництва і хмільництва;

19. Гербовий збір;

20. Єдиний збір, що сплачується в пунктах пропуску через державний кордон України;

21. Мито;

Загальнодержавні податки та інші обов’язкові платежі встановлюються Верховною Радою і справляються на всій території України.

Сільськими, селищними, міськими радами встановлюються місцеві податки і збори. Обласними радами встановлюються збори за проїзд по території прикордонних областей автотранспорту, що направляється за кордон. Суми місцевих податків (зборів) зараховуються до бюджетів місцевих рад народних депутатів.

До місцевих податків віднесені:

1. Податок із реклами;

2. Комунальний податок.

До місцевих зборів (обов’язкових платежів):

1. Збір за парковку автомобілів

2. Ринковий збір

3. Збір за видачу ордера на квартиру

4. Курортний збір

5. Збір за участь у бігах на іподромі

6. Збір з осіб, які беруть участь у грі на тоталізаторі на іподромі

7. Податок з реклами

8. Збір за право використання місцевої символіки

9. Збір за право проведення кіно- і телезйомок

10. Збір за проведення місцевих аукціонів, конкурсного розпродажу і лотерей

11. Комунальний податок

12. Збір за проїзд по території прикордонних областей автотранспорту, що прямує за кордон

Збір за видачу дозволу на розміщення об’єктів торгівлі

1.3 Податкова політика держави

Податкова політика являє собою діяльність держави у сфері встановлення і стягнення податків. Головними критеріями податкової політики є економічна ефективність і соціальна справедливість. З одного боку, податки мають забезпечити сталу фінансову базу держави, з іншого, - залишити достатньо коштів підприємствам і громадянам з метою збереження максимальної заінтересованості в результатах діяльності. Вся Історія податкової політики зводиться до пошуків ідеалів оптимального оподаткування. При цьому держава не може задовольнитися лише загальними пропорціями розподілу валового національного продукту. Вона повинна враховувати інтереси кожного підприємства, кожного члена суспільства.

Податкова політика ведеться, виходячи з певних принципів, що відображають її завдання. Основними принципами є:

- соціальна справедливість;

- рівнонапруженість;

- економічна ефективність;

- стабільність;

- гнучкість.

Принцип соціальної справедливості означає, що держава встановлює таку систему оподаткування, яка враховує всі фактори діяльності юридичних і фізичних осіб – доходи і споживання, майно і приріст грошового капіталу, ресурсну забезпеченість і віддачу вкладених коштів та ін. Така система, за винятком окремих випадків, не може бути надмірно жорсткою для одних чи безмежно ліберальною до інших. Основою реалізації цього принципу є встановлені орієнтири соціальної політики. Вони виступають первинним явищем, а податкова політика – вторинним. Якщо ці орієнтири встановлені неправильно, то й податкова політика не може бути справедливою.

Оскільки не існує абсолютної справедливості, то не може бути й установленої на всі часи абсолютно справедливої податкової системи. Аналогічно не існує ідеально справедливого податку. Кожний вид податку більш влаштовує одні верстви населення і настільки ж не підходить іншим. Принцип соціальної справедливості реалізується не через пошук і впровадження найбільш «справедливого» податку, а шляхом поступового встановлення оптимальної структури податкової системи, яка має максимально задовольняти всі верстви населення. Саме всі верстви, а не окремі групи, для яких може встановлюватися пільговий механізм оподаткування, а не особливі умови. Порушення принципу соціальної справедливості в податковій політиці неминуче призводить до напруженості в суспільстві, до труднощів в економіці, до негараздів у духовній сфері.

З принципом соціальної справедливості тісно пов'язаний принцип рівнонапруженості. Рівнонапруженість означає, що зобов'язання перед бюджетом установлюються для всіх платників згідно з їхніми можливостями і результатами діяльності. Саме поєднання потенційних можливостей і досягнутих результатів може забезпечити рівнонапруженість. Якщо податкова політика виходить тільки з підсумків діяльності, то вона не враховує потенційні можливості платника. Якщо ж податкова політика відштовхується від потенціалу, то вона ігнорує різні результати його реалізації, на які впливає безліч факторів як об'єктивного, так і суб'єктивного характеру.

Рівнонапруженість досягається різними способами: в одних випадках – шляхом установлення єдиних для всіх платників ставок, в інших, навпаки, – за допомогою їх диференціації. Головне – забезпечення рівноцінних початкових умов для всіх платників податків. Винятки з цього правила допускаються тільки з огляду на певні орієнтири економічної та соціальної політики.

Принцип економічної ефективності має два аспекти. Перший, який відображає фіскальну функцію податків, полягає в ефективності стягнення самих податків. Ця ефективність передбачає: забезпечення повноти і своєчасності сплати податків, максимальне виключення можливості ухилення від податків, мінімальність витрат, пов'язаних з обліком платників і збиранням податків, порівняно з надходженнями від цих податків. Немає сенсу встановлювати такі податки, які надто складно мобілізувати в бюджет, або такі, стягнення яких потребує значних витрат.

Другий аспект відображає регулюючу функцію податків і характеризує використання податків як фінансових інструментів. При цьому всі податки поділяються на дві групи. Одну становлять ті податки, в які закладена регулююча дія, другу – ті, які виконують регулюючу функцію в обмеженій формі або безпосередньо. Зрозуміло, що принцип економічної ефективності стосується тільки тих податків, які наділяються регулюючим впливом при їх створенні. При цьому слід зазначити, що регулююча функція податків не завжди діє автоматично. Саме тому податкова політика повинна забезпечити вплив податків на економічну ефективність. Якщо це завдання не виконується, необхідно або коригувати механізм стягнення тих чи інших податків, або констатувати непридатність діючих податків.

Принцип стабільності означає, що податкова політика повинна неодмінно дотримуватися визначених на певний час орієнтирів у розвитку суспільства, змінюватись поступово, еволюційним шляхом. Стабільність податкової політики, по-перше, дає змогу всім суб'єктам фінансових відносин мати сталі інтереси і, виходячи з них, вести перспективну фінансову політику. Коли податкова політика змінюється щороку, а то й декілька разів на рік (як, наприклад, в Україні в 1993 р.), то це призводить до неврівноваженості і невпевненості у фінансовій діяльності підприємств. Ні про яке нормальне фінансове планування в таких умовах не може бути й мови. По-друге, стабільність податкової політики забезпечує високий рівень податкової роботи, оскільки податкова служба теж повинна мати певний час на освоєння механізму стягнення того чи іншого податку. Коли ж податки і порядок їх стягнення весь час змінюються, то на невизначеність фінансових інтересів платників накладається ще й плутанина в роботі податкової служби.

Слід зазначити, що стабільність податкової політики має і певні обмеження. У зв'язку з тим, що соціально-економічна ситуація в кожній країні весь час змінюється, необхідні і відповідні зміни в податковій політиці. Ці зміни можуть відбуватись або шляхом податкової реформи, або еволюційним шляхом поступового вдосконалення податкової системи. Необхідність своєчасного реагування на зміни в соціально-економічному житті суспільства визначає принцип гнучкості. Причому гнучкість податкової політики забезпечується насамперед через поступову зміну податкової системи. Така податкова політика і легше сприймається населенням, і приносить більше користі. Податкова ж реформа проводиться при дуже нагальній необхідності.

Отже, принципи стабільності і гнучкості в податковій політиці перебувають у діалектичній протилежності, і держава має забезпечувати оптимальне співвідношення між ними. Не може бути ідеальної системи оподаткування для всіх часів і країн. Однак не можна і безперервно змінювати податкову політику. І та, й інша крайність призводять до негативних результатів. [10, 27]

Похожие работы

... проведене серед викладачів кафедри оподаткування, фінансів, економічної теорії. Кожному респонденту була запропонована анкета (Додаток Й), в якій перераховувались фактори, що можуть впливати на розвиток оподаткування в Україні. Причому, пріоритетному фактору відається оцінка "1", менш пріоритетному – "14", так щоб оцінки не повторювались. За даними анкетного опитування складемо зведену анкету, ...

... ”. Література: 1. Закон України “Про загальнообов’язкове державне соціальне страхування у зв’язку з тимчасовою втратою працездатності та витратами, зумовленими народженням та похованням” від 18. 01. 01 2. Василик О. Д. Податкова система України. Навч. посіб. -К.: ВАТ"Поліграфкнига" 2004 с. 246-247. Загальнообов’язкове державне соціальне страхування в Україні введено з метою покриття витрат ...

... ємоузгоджена і взаємодоповнююча система. Виходячи з цього можна сказати, що завершеної податкової системи України ще немає, вона перебуває в процесі становлення. Для усвідомлення особливостей податкової системи України в перехідний період та напрямів їх змін розглянемо структуру надходжень до зведеного бюджету України за 1990-1995 р. (див.табл. 1). Ознайомлення з таблицею засвідчує безперервні ...

... цих цілей, які переслідує держава, митні збори поділяються на "фіскальні", "протекційні", "антидемпінгові" і "пільгові". В даній курсовій роботі розглядається історія виникнення і формування податкової системи в Україні, її становлення, розвиток, сучасний стан проблеми та недоліки. 1. Історія формування податкової системи України Виникнення податків сягає сивої давнини. В Київській Русі ...

0 комментариев