Класифікація податків і зборів

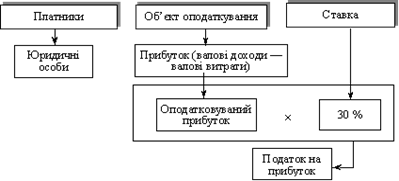

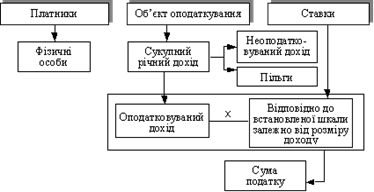

ХАРАКТЕРИСТИКА ОСНОВНИХ ВИДІВ ЗАГАЛЬНОДЕРЖАВНИХ ПОДАТКІВ ТА ЗБОРІВ

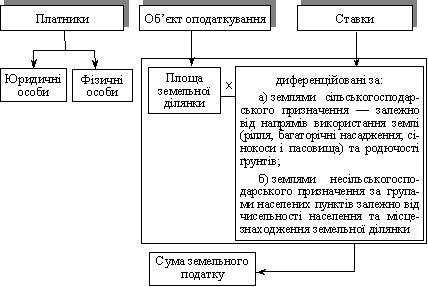

ХАРАКТЕРИСТИКА ОСНОВНИХ ВИДІВ МІСЦЕВИХ ПОДАТКІВ ТА ЗБОРІВ

АНАЛІЗ РОЗВИТКУ ПОДАТКОВОЇ СИСТЕМИ

ПОДАТКОВИЙ КОДЕКС ЯК РЕГУЛЮЮЧИЙ ДОКУМЕНТ

ВДОСКОНАЛЕННЯ РОБОТИ ПОДАТКОВОЇ СИСТЕМИ УКРАЇНИ

Модерізація податкової служби

Навигация

АНАЛІЗ РОЗВИТКУ ПОДАТКОВОЇ СИСТЕМИ

Податкова система України, її становлення та розвиток

113234

знака

1

таблица

6

изображений

5. АНАЛІЗ РОЗВИТКУ ПОДАТКОВОЇ СИСТЕМИ

Економічний розвиток в умовах структурних змін і стабілізації не може не вплинути на державну політику в бюджетній сфері. Протягом 2000-2003 рр. поряд з високими середньорічними темпами економічного зростання, які оцінюються в 7%, зроблено істотні кроки щодо вдосконалення бюджетної сфери. Але бюджетно-податкова політика сьогодні справляє здебільшого фіскальний вплив і не підпорядковується завданням політики економічного зростання.

В Україні найвищий рівень державних видатків мав місце у 1994 р. і становив 52,4% ВВП. Такий рівень державного споживання можуть собі дозволити лише розвинуті країни; підтвердженням цього є дефіцит зведеного бюджету в зазначеному році розміром 8,9% ВВП, який значною мірою покривався прямою емісією НБУ. У 2003 р. рівень державних видатків знизився до 28,7% ВВП, а дефіцит бюджету досяг мінімальної величини (0,2% ВВП).

Держава фінансує свої видатки, насамперед, за рахунок податкових надходжень. Для будь-якої держави податки – це 80-90% усіх доходів бюджету, інше джерело – прибутки державних підприємств, позики, емісія.

Важливою характеристикою сучасних податкових систем є також структура податків, перш за все, співвідношення прямих і непрямих. Структурний аналіз системи оподаткування України свідчить про значну частку непрямих податків та коливання частки прямих. Частка непрямих податків у загальній сумі податкових надходжень у 1999 р. становила 43,26%, у 2000 р. – 41,73, у 2001 р. – 40,22%. Водночас частка прямих податків зросла в 2000 р. порівняно з 1999 р. на 3,3%, а в 2001 р – зменшилася на 5,9% . [28]

Якщо дослідити структуру податкових надходжень в Україні до бюджетів різних рівнів з 1998 року по 2004, то отримаємо такі результати, відображені в таблиці (додаток 1). [14]

Дивлячись на таблицю, можна зробити такі висновки на прикладі гістограмм.

Рис.5.1 “Доля податку на прибуток підприємства у держбюджеті з 1998 по 2004р.”

1. Як видно з рис.5.1, доля податку на прибуток підприємств у держбюджеті з 1998 по 2004 зростала з кожним роком. У 1998 році кошти від оподаткування підприємств надходили до місцевих бюджетів у повному обсязі, а вже у 1999 році доля цього податку у держбюджеті становила 24,1%. Таким чином до 2004 року цей процент збільшився до 99,2.

2. Аналізуючи рис.5.2, можна побачити, що податок на прибуток громадян надходив у держбюджет лише у 1999 та у 2004 роках. В інші роки (1998, 2000-2003) цей податок надходив до місцевих бюджетів у повному обсязі.

Рис.5.2 “Доля податку на прибуток громадян у держбюджеті з 1998 по 2004р.”

3. Надходження ПДВ у держбюджет на протязі цих років відбувалося у повному обсязі.

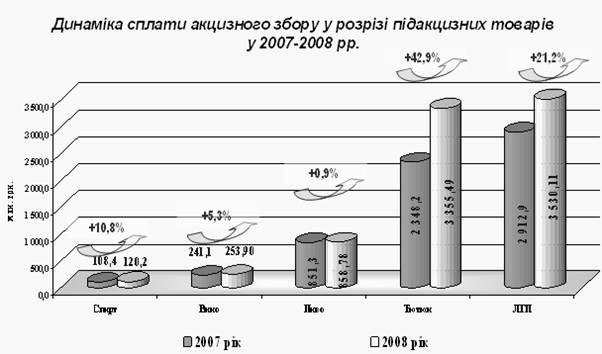

Рис.5.3 “Доля акцизного збору у держбюджеті з 1998 по 2004р.”

4. На рис.5.3 бачимо, що відсоток надходжень у держбюджет акцизного збору на протязі 1998-2004 рр. коливався від 67,3 до 99,3. У

2004 році спостерігалося його найбільше значення.

Якщо дослідити податкові надходження до місцевих бюджетів країни, то отримуємо таку картину.

1. З 1998 року спостеріга-ється тенденція спадання долі податку на прибуток підприємств у місцевих бюджетах. Якщо у 1998 році вона становила 100%, то у 2004 – лише 0,8%.

Рис.5.4 “Доля податку на прибуток підприємства у місцевих бюджетах з 1998 по 2004р.”

2. Якщо податок на прибуток громадян надходив у держбюджет лише у 1999 та у 2004 роках, то, звичайно, до місцевих бюджетів у 1998, 2000-2003 рр. цей податок надходив у повному обсязі, натомість як у 1999 та 2004 роках він становив відповідно 70,2 то 95,2%.

Рис.5.5 “Доля податку на прибуток громадян у місцевих бюджетахз 1998 по 2004р.”

3. ПДВ з 1999 по 2004 рр. до місцевих бюджетів не надходив, адже це державний податок і він надходить до держбюджету у повному обсязі.

4. Надходження акцизного збору до місцевих бюджетів (рис.5.6) порівняно не велике. Лише у 1999 році доля акцизного збору становила 32,7% (найбільше значення),а у 2004 вона досягла свого найменшого значення за ці роки і становила 0,7%.

Рис.5.6 “Доля акцизного збору у місцевих бюджетах з 1998 по 2004р.”

Тепер проведемо дослідження в іншому ракурсі. Визначимо долю кожного податку у зведеному бюджеті за 1998-2004 роки окремо. Беручи за основу таблицю 5.1, отримуємо кругові діаграми (рис.5.7-5.13) з відсотками податків, які представлені в таблиці, від загальної суми податкових надходжень до зведеного бюджету.

Таблиця 5.1

Доля податкових надходжень у зведеному бюджеті за 1998-2004 рр.

| Види податків / роки | 1998 | 1999 | 2000 | 2001 | 2002 | 2003 | 2004 |

| 1) Податок на приб.підпр. | 5694,4 | 6352,5 | 7698,4 | 8280 | 9398,3 | 13237,2 | 16161,7 |

| 2) ПП з громадян. | 3570,6 | 4434,4 | 6377,7 | 8774,9 | 10823,9 | 13521,3 | 13213,3 |

| 3)) Податки на власність | 193,1 | 296,2 | 529,5 | 552,4 | 587,3 | 600,2 | 658,7 |

| 4)) Платежі за використ. прир.ресурсів | 1488,3 | 1456,3 | 1977,1 | 2269 | 2449,8 | 2780,3 | 3383,9 |

| 5) Внутр. податок за тов. і послуги | 9247,9 | 10762,5 | 12246,7 | 13604,2 | 18192,2 | 18560,9 | 27738,6 |

| 6) ПДВ | 7460,1 | 8409,2 | 9441,4 | 10348,4 | 13471,2 | 1259,8 | 16233,2 |

| 7) Акцизний збір | 1288,8 | 1787,6 | 2239,7 | 2654,3 | 4098,2 | 5246,1 | 6204,4 |

| 8) Под. на міжнародну торгівлю та зовнішні операції | 972,7 | 1238,1 | 1560,7 | 1945,3 | 2366,2 | 3794,6 | 5066,9 |

| 9) Інші внутр. податки за тов. і послуги | 499 | 565,7 | 565,6 | 601,5 | 622,8 | 12055 | 5301 |

| 10) Інші податки (в тому числі місцеві) | 459,9 | 590,4 | 927,4 | 1290 | 1574,8 | 1826,8 | 1938,6 |

| 11) Держ. мито | 285,8 | 257,5 | 268,9 | 242 | 263,7 | 263,1 | 331,8 |

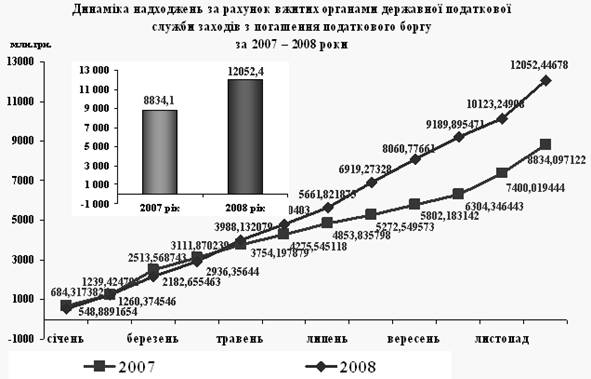

За даними Кабінету Міністрів України, план надходжень до загального фонду держбюджету за 2006 рік перевиконано.

За оперативними даними Державного казначейства України, надходження до загального фонду державного бюджету за 2006 рік (з офіційними трансфертами) склали 101,3 млрд. гривень, що становить 104,1% плану та більше плану на 4 млрд. гривень. Проти минулого року надходження до загального фонду держбюджету склали 121,9%. Планові показники року виконали Державна податкова адміністрація і Державна митна служба України. Так, Державна податкова адміністрація України забезпечила надходження до загального фонду державного бюджету в сумі 56,9 млрд. грн., що більше плану на 0,4 млрд. грн. або становить 100,6% плану. Державна митна служба України мобілізувала 37,8 млрд. грн., що більше річного плану на 2,2 млрд. грн. або становить 106,1% плану. Виконано планові надходження 2006 року по 40 джерелах надходжень. Найвагоміші з них:

û ПДВ з вироблених в Україні товарів надійшло 31,9 млрд. гривень;

û ПДВ із ввезених на територію України товарів надійшло 30,6 млрд. гривень;

û податок на прибуток підприємств склав 25,4 млрд. гривень;

û надходження від перевищення валових доходів над видатками Національного банку України склали 1,3 млрд. грн.;

û надходження митних зборів склали 1 млрд. грн.

Загалом, надходження, які забезпечуються Державною податковою адміністрацією та Державною митною службою, становлять 93,4% доходів загального фонду державного бюджету України.

Планові показники грудня цього року виконанні на 110,8%. До загального фонду держбюджету за грудень надійшло 11,4 млрд. грн., що на 1,1 млрд. грн. більше плану. [26]

У цілому структура податкової системи України відповідає загальним закономірностям, притаманним розвитку податкових систем перехідного періоду. В умовах падіння реальних доходів підприємств, зростання кількості збиткових підприємств, низького рівня доходів громадян неможливо забезпечити переважання у структурі податкової системи прямих податків.

Про недосконалість сучасної податкової системи України свідчить також чималий податковий тягар, що лягає на підприємницьку діяльність і споживачів. Він не тільки зменшує надходження до бюджету, а й підриває фінансову стійкість підприємств і сприяє розвитку тіньової економіки (понад 40% ВВП). Підтвердженням цього є постійне зростання заборгованості підприємств перед бюджетом: недоїмка по податках та обов'язкових платежах зросла з 6,7 млрд. у 2001 р. до 15,3 млрд. грн. у 2003 р. [27]

Похожие работы

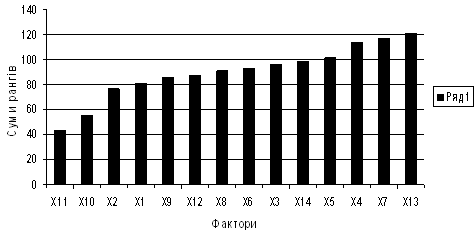

... проведене серед викладачів кафедри оподаткування, фінансів, економічної теорії. Кожному респонденту була запропонована анкета (Додаток Й), в якій перераховувались фактори, що можуть впливати на розвиток оподаткування в Україні. Причому, пріоритетному фактору відається оцінка "1", менш пріоритетному – "14", так щоб оцінки не повторювались. За даними анкетного опитування складемо зведену анкету, ...

... ”. Література: 1. Закон України “Про загальнообов’язкове державне соціальне страхування у зв’язку з тимчасовою втратою працездатності та витратами, зумовленими народженням та похованням” від 18. 01. 01 2. Василик О. Д. Податкова система України. Навч. посіб. -К.: ВАТ"Поліграфкнига" 2004 с. 246-247. Загальнообов’язкове державне соціальне страхування в Україні введено з метою покриття витрат ...

... ємоузгоджена і взаємодоповнююча система. Виходячи з цього можна сказати, що завершеної податкової системи України ще немає, вона перебуває в процесі становлення. Для усвідомлення особливостей податкової системи України в перехідний період та напрямів їх змін розглянемо структуру надходжень до зведеного бюджету України за 1990-1995 р. (див.табл. 1). Ознайомлення з таблицею засвідчує безперервні ...

... цих цілей, які переслідує держава, митні збори поділяються на "фіскальні", "протекційні", "антидемпінгові" і "пільгові". В даній курсовій роботі розглядається історія виникнення і формування податкової системи в Україні, її становлення, розвиток, сучасний стан проблеми та недоліки. 1. Історія формування податкової системи України Виникнення податків сягає сивої давнини. В Київській Русі ...

0 комментариев