Навигация

Возможности управления и контроля по депозитным операциям коммерческого банка

56732

знака

3

таблицы

10

изображений

2.3. Возможности управления и контроля по депозитным операциям коммерческого банка

Управление депозитными операциями — это совокупность стратегических и тактических мероприятий, которые проводит коммерческий банк с целью привлечения временно свободных денежных средств клиентов, и образование на этой основе кредитных ресурсов. Надежность и постоянство источников формирование кредитных ресурсов обеспечивается на основе разнообразия видов и условий (вплоть до индивидуализации) проведение депозитных операций относительно конкретных юридических и физических лиц.

Эффективное управление депозитными операциями предусматривает расширение сети и видов депозитных счетов, удовлетворение потребностей клиентов в разнообразнейший банковских услугах, обеспечение гарантий вложений через систему страхования депозитов и т.п.. Режим функционирования депозитных счетов в банка может отвечать потребностям максимального упрощения порядка проведение депозитных операций

Предпосылкой осуществления научно обоснованного управления депозитными операциями коммерческого банка есть предшествующий анализ состояния, структуры и использование ресурсной базы и пассивных операций.

Стратегические инструменты управления депозитами банка включают мероприятия, направленные на укрепление его позиций на депозитном рынке, который предусматривает учет всего комплекса факторов, которые создают внешнюю среду для банковской деятельности. Тактические инструменты управления депозитными операциями банка включают мероприятия улучшения внутренней организации депозитной работы: усовершенствование правил и порядка осуществление депозитных соглашений, улучшение работы персонала банка, который занимается пассивными операциями, поиск новых форм работы с клиентами, уменьшение вероятности риска и нерациональных решений и т.п..

В стратегическом плане управления депозитной деятельностью банка опирается на маркетинг депозитного рынка, регулирование спроса и предложения депозитных услуг. В тактическом плане управления депозитными операциями банка предусматривает, прежде всего, отладка четкого мониторинга количества и качества своего депозитного портфеля.

Специфической чертой депозитных операций является активная роль клиента банка, который самостоятельно определяет величину вклада, то есть частицу своих доходов, которую он направляет на сбережение. Меры воздействия на экономическое поведение потенциальных вкладчиков должны занять весомое место в процессе управления депозитными операциями коммерческого банка. Честность и порядочность банка относительно клиентов должны быть нормой в любых, даже самых неблагоприятных для банковской деятельности, ситуациях.

Подорожание депозитов приводит и к подорожанию кредитных ресурсов банка. Поэтому стремление банка к максимальному удовлетворению потребностей вкладчиков должны ограничиваться будущими возможностями прибыльного размещения привлеченных ресурсов под более высокий, сравнительно с депозитами, процент. Для реализации этой задачи коммерческие банки устанавливают минимальную сумму срочного депозитного вклада, минимальный срок, на который вкладываются денежные средства, годовую процентную ставку, периодичность выплаты процента (ежемесячно, ежеквартально, по окончании срока) и т.п..

Эффективное управление депозитными операциями создает условия для оптимального ресурсного регулирования в коммерческом банке. Умелое маневрирование ресурсами — важный показатель профессионализма банковского персонала.

Пассивные операции коммерческого банка органически связанные с активными операциями. Банковский менеджмент неотделимый от обеспечения эффективных взаимосвязей пассивных и активных операций банка. Привлечение денежных средств на депозиты в банк теряет любой смысл, если нет надежных каналов их следующего прибыльного размещения.

Коммерческий банк отвечает перед вкладчиком за обязательствами, которые вытекают из депозитного договора, собственным средством, имуществом и всеми надлежащими активами. Тем не менее на сегодня в Украине нет более или менее надежных гарантий вкладов, размещенных в коммерческих банках. В соответствии с нормативными актами вклады Сберегательного банка гарантируются государством, поскольку этот банк есть государственным, однако средство государственного бюджета ныне крайне ограниченные. В соответствии с Указом Президента Украины от 24 ноября 1994 г. проводилась компенсация денежных сбережений по вкладам в Сберегательном банке Украины. Денежные сбережения были увеличены соответственно индексу роста потребительских цен в 1992—1993 гг. в 2200 раз. На сумму компенсации выдавались так называемые компенсационные сертификаты.

С целью обеспечения защиты интересов вкладчиков — физических лиц, создание финансовых возможностей возмещения им средств в случае ликвидации коммерческого банка постановлениями правление НБУ от 28 мая 1996 г. № 125 и от 24 июня 1996 г. № 152 утвержден временный порядок формирования коммерческими банками фонда страхование вкладов физических лиц за счет приобретения государственных ценных бумаг и передачи их на сохранение Национальному банку. Тем не менее этот фонд страхования не сыграл положительной роли в деле гарантирования возвращение вкладов (депозитов).

Надежная и эффективная система гарантирования вкладов создает условия для защиты интересов вкладчиков на случай неплатежеспособности или банкротства банка, уменьшение риска кризисования банковской системы вследствие потери ликвидности через массовое снятие депозитов, повышение эффективности управление денежно-кредитной сферой экономики вследствие увеличения объема депозитов.

Указом Президента Украины от 10 сентября 1998 г. №996/98 утверждены Положения о порядке создания Фонда гарантирование вкладов физических лиц, формирование и использование его средства. Фонд гарантирования вкладов физических лиц есть юридическим лицом, создается и функционирует как государственная, экономически самостоятельная, специализированная организация, которое не имеет целью получения прибыли. Плательщиками собрания к нему являются коммерческие банки — юридические лица, расположенные на территории Украины. Система гарантирования вкладов вступает в действие, если вклады становятся недоступными, то есть в случае невозможности выполнение банками требований вкладчиков относительно возвращения средства и назначения ликвидатора по решению арбитражного суда или Национального банка Украины. Источниками формирования средств фонда должны стать собрание из коммерческих банков, взносы НБУ в сумме 20 млн гривен и Министерства финансов Украины. Фондом возмещается общая сумма вкладов одного вкладчика в одном коммерческом банке, включая проценты, независимо от вида валюты состоянием на день, если вклады становятся недоступными, но не больше 500 гривен — суммы, которая превышает размер среднего вклада в Украине. Размер возмещения за счет средств фонда может в дальнейшем быть увеличен.

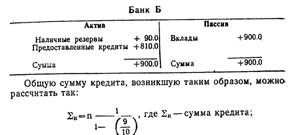

В любом банка может быть созданная система регистрации депозитов, цель применения которой — обеспечить верную и своевременную запись в бухгалтерском учете суммы за депозитами, дать начисления и уплаты процентов, дать погашение депозитов и процентные ставки. Начисление процентов и осуществления соответствующих записей в бухгалтерском учете банка может периодически проверяться лицами, которые не причастны к начислениям. Проценты, отображенные на отдельных аналитических счетах процентных затрат (доходов), должны быть выверены с суммой процентов, уплаченных депоненту или полученные от банка.

Гарантией успешного управления депозитными операциями являются взаимовыгодное отношение между банком и клиентом. Чтобы увеличить депозитные привлечения, банк должен тщательно и постоянно изучать интересы и пожелания вкладчиков — юридических и физических лиц. Важно, чтобы банк предоставлял вкладчикам удобные формы депозитного обслуживания, которые бы сводило к минимуму затраты времени.

Западная банковская практика создала значительный опыт управления и контроля за проведением депозитных операций. Умелое использование этого опыта с учетом специфики отечественной экономики и ментальности населения имеет существенное значение для улучшения работы коммерческих банков в Украине. Важно, чтобы отечественные банки постоянно осуществляли поиск лучших методов и инструментов управления депозитними банковскими продуктами.

Заключение

В процессе работы над темой курсового проекта мной сделаны следующие основные выводы и обобщения.

Многообразие услуг, предоставляемых коммерческими банками, исчисляется в двух - трехзначных числах. Однако основной и первостепенной функцией коммерческого банка было и остается кредитование.

Кредитные ресурсы банка делятся на собственные и привлеченные. Значительная часть кредитных ресурсов коммерческих банков привлекается на основе депозитных операций и за сет рабоы с вкладами населения.

Депозитом (вкладом) считаются временно привлеченные денежные средства физических и юридических лиц или ценные бумаги, предоставленные банку на четко определенный срок и за соответствующую плату (под процент). Вклады населения, размещаются в основном в банках с целью сохранения и накопления. При этом коммерческие банки постоянно сталкиваются с серьезной конкуренцией на рынке денежных ресурсов при привлечении депозитов и вкладов. Побеждают в этой конкурентной борьбе те банки, которые предложат клиентам наиболее удобные и выгодные депозитные схемою

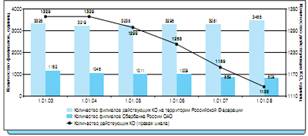

Настоящая макроэкономическая ситуация в Украине характеризуется увеличением темпов роста основных показателей комбанков, об этом свидетельствуют цифры консолидированной прибыли украинских банков.

Постепенно и население начало доверять все больше сбережений банкам, что позволило финансовым учреждениям существенно нарастить объемы выданных кредитов и снизить кредитные ставки, «банки начали реальное кредитование экономики не только на уровне оборотных средств, но и производства». При этом большинство банков также не испытывали в последние два года серьезных осложнений с наращиванием собственного капитала и поддержанием ликвидности.

Однако по мнению экспертов благоприятная ситуация на кредитном рынке может изменится и это связано в первую очередь стем, что за счет вкладов сейчас привлекаются главным образом «короткие» деньги, тогда как серьезных заемщиков больше интересуют «длинные» займы. Банки не готовы брать на себя процентные риски, поскольку «депозитные ставки по тенденции будут снижаться» считают банкиры.

Для дальнейшего роста вкладных и депозитных операций банки должны гарантировать вкладчикам возвратность вложенныз средств. Для регулирования этой сложной работы в каждом банке должна быть созданна система регистрации депозитов, цель применения которой — обеспечить верную и своевременную запись в бухгалтерском учете суммы по депозитам, опрелить начисления и уплаты процентов, погашение депозитов и их процентных ставок.

Западная банковская практика создала значительный опыт управления и контроля за проведением депозитных операций. Умелое использование этого опыта с учетом специфики отечественной экономики и ментальности населения может дать существенное улучшение данного вида услуг комбанков в Украине.

Список литературы:

1. Про банки та банківську діяльність/ Закон України від 20.03.1991.;

2. Денежно-кредитная система// Деньги и кредит. 1994. № 2. С. 3 — 6.;

3. Долгосрочная концепция развития денежно-кредитной системы// Деньги и кредит. 1993. № 1. С. 3 — 23.;

4. Курс экономической теории., Чепурин М.И., -Киров:«АСА», 1994г;

5. Лакшина О. А. Банковские резервы как условие эффективного функционирования кредитной системы // Деньги и кредит. 1999. № 7.;

6. Некрасова Н.И., Финансовые результаты деятельности коммерческого банка//Финансы Украины№1, 2001;

7. Обухов Н. П. Кредитный рынок и денежная политика // Финансы Украины. 1999. № 2.;

8. Ревун В.И., Аналитика проблемности коммерческих банков// Финансы Украины №8, 2001;

9. Симонов В. В. Кредитная система и государственное регулирование // Деньги и кредит. 1999. № 4. С. 68 — 77.;

10. Современная экономика./ О.Ю. Мамедов.,- Ростов-на-Дону:Феникс, 1995г.;

11. Чекмаева Е. Н. Межбанковский кредитный рынок и его регулирование // Деньги и кредит. 1999. № 5-6.;

12. Экономика и бизнес /под ред. В.Д. Камаева, - М: Изд-во МГТУ, 1996 г.;

13. Экономика/ под ред. А.С, Булатова,- М: «Юристь»» 2001 г.;

14. Усоскин В.М., Современный коммерческий банк, М Антидор,1998;

15. Отечественные банки увеличивают темпы роста основных показателей// Компаньон №2, 2004 г.;

16. Клименко И., Дефицит адекватности// Компаньон №3, 2003

17. Фрилов К.Н., Структура коммерческих банков Украины по состоянию на 01.01.2000 г.// Вестник НБУ, №3, 2001;

18. Яценюк А.П., Роль банковского сектора в экономике Украины// Актуальные проблемы экономики №11, 2003.

Приложение

Данные по депозитам и вкладам для населения (Приват-банк

г. Симферополь)

ГРИВНЯ

Депозитные вклады на:

Похожие работы

... ! Уважаемые члены государственной аттестационной комиссии! Уважаемые слушатели! Вашему вниманию предоставляется дипломная работа на тему «Особенности формирования депозитной политики коммерческих банков в современных условиях» на материалах ОАО «Импэксбанк» филиал «Орловский». Актуальность исследования обусловлена видением проблем наращивания ресурсного потенциала коммерческих банков ...

... прирост общего объема кредитов нефинансовым организациям, что свидетельствует о растущей роли банковского сектора в поддержании инвестиционной активности в экономике. Наиболее значимую роль в удовлетворении спроса нефинансовых организаций на долгосрочные кредиты играют банки, контролируемые государством, и крупные частные банки. Суммарная доля данных групп банков в общем объеме кредитов сроком ...

... после банкротства банка. Такие доплаты предусмотрены, например, в Америке, Великобритании, Японии, Франции. С 19 февраля 1982г. в Великобритании начал действовать Фонд обязательного страхования банковских вкладов. Он образован на основе законодательного распоряжения органов власти, является самостоятельным юридическим лицом. Вклады всех без исключения банков страхуются, кроме отдельных филиалов ...

... организации аналитической работы в КБ «Тагилбанк». Рассмотрены вопросы проведения анализа банка. Изучены различные методики анализа деятельности банков. Выбраны направления аналитической работы в банке. Разработан проект организации службы анализа и отчетности. Сформирована модель проведения анализа работы банка, основанная на комплексе финансовых коэффициентов. На основе методики сделана ...

0 комментариев