Навигация

Состояние депозитных операций в Украине

56732

знака

3

таблицы

10

изображений

2.2. Состояние депозитных операций в Украине

Рассмотрим процессы, которы происходили на небанковском рынке депозитов в последние три года. Для этого приведем и проанализируем данные таблицы 2.1.

Таблица 2.1.

Динамика процентных ставок комбанков по срочным депозитам на небанковском рынке (2001-2003 годы)

| Сроки размещения/ Виды валют | Субьетов хозяйственной деятельности | Бюджета | Физических лиц | Средневзвешен-ная ставка | ||||||||

| 2001 | 2002 | 2003 | 2001 | 2002 | 2003 | 2001 | 2002 | 2003 | 2001 | 2002 | 2003 | |

| В национальной валюте | ||||||||||||

| Средневзвешен-ная ставка | 15,9 | 8,4 | 12,4 | - | - | 7,4 | 21,7 | 15,9 | 15,9 | 17,9 | 10,3 | 14,2 |

| До 1 месяца | 15,5 | 7,8 | 11,0 | - | - | 13,1 | 10,8 | 13,0 | 15,4 | 7,8 | 11,2 | |

| До 1-3 месяцев | 17,5 | 12,5 | 14,5 | - | - | 15,3 | 19,4 | 15,8 | 16,9 | 18,2 | 14,9 | 16,0 |

| 3-6 месяцев | 13,2 | 12,4 | 11,6 | - | - | 20,9 | 14,6 | 14,7 | 17,0 | 14,1 | 14,0 | |

| 6-12 месяцев | 14,1 | 13,7 | 11,3 | - | - | 18,0 | 22,1 | 15,7 | 14,6 | 20,5 | 14,9 | 12,8 |

| Более года | 18,0 | 13,1 | 13,1 | - | - | 5,4 | 26,5 | 18,8 | 17,1 | 20,9 | 18,1 | 14,9 |

| В иностранной валюте | ||||||||||||

| Средневзвешенная ставка | - | 6,2 | 6,7 | - | - | - | 7,4 | 6,8 | 7,9 | 7,4 | 6,7 | 7,7 |

| До 1 месяца | - | - | 4,0 | - | - | - | 2,9 | 3,7 | - | 2,9 | 3,9 | |

| 1-3 месяца | - | 6,2 | 7,7 | - | - | - | 5,7 | 4,6 | 7,4 | 5,7 | 5,4 | 7,5 |

| 3-6 месяцев |

| 7,4 | 3,8 | - | - | - | 7,6 | 7,1 | 7,9 | 7,6 | 7,1 | 7,7 |

| 6-12 месяцев | - | 4,5 | 6,8 | - | - | - | 7,0 | 7,4 | 7,7 | 7,0 | 7,3 | 7,7 |

| Более 1 года | - | 5,2 | 5,9 | - | - | - | 13,3 | 9,0 | 9,7 | 13,3 | 8,9 | 8,8 |

Проведем сравнительный анализ в динамике по срочным депозитам в национальной и иностранной валюте для различных категорий вкладчиков и по разным срокам привлечения, используя данные таблицы 2.2. Для наглядности используем графический метод отображения информации (рис.2.4 –2.9.).

Рис.2.4. Динамика стоимости срочных депозитов для субьектов хозяйствования по срокам привлечения (2001-2003 годы)

Из рисунка 2.4. хорошо видно, что самая высокая стоимость данного вида депозитов для субьектов хозяйствования в национальной валюте имела место в 2001 году (срок от 1 до 3 месяцев), самая низкая стоимость по данному сроку привлечения зафиксированна в 2002 году. По срокам до месяца также лидируют процентные ставки 2001 года. В целом следует отметить, что депозиты в 2002 и 2003 годах значительно снизились по сравнению с базовым 2001 годом. Это говорит о уменьшении стоимости данного вида ресурсов в последние 2 года. При сравнении 2002 и 2003 года в аналогичных по срокам привлеченным депозитам можно отметить колебания в группах и в сторону уменьшения и в сторону увеличения стоимости депозитных вкладов для субьетов хозяйствования.

Рис.2.5. Динамика стоимости срочных депозитов для населения (физических лиц)

Рисунок 2.5. демонстррует более высоки ставки по всем группам в 2001 году и для физических лиц в национальной валюте также, и здесь уровень депозитных ставок много выше соответствующих ставок по срокам для субьетов хозяйствования (в среднем на 3-4 процентных пункта). При сравнении проценных ставок 2002 и 2003 года отмечаются следующие тенденции – средневзвешенная ставка в эти годы практически не изменилась, по вкладам до месяца имеет рост на 1,2 пункта в 2003 году, по вкладам от 1 до 3 месяцев на 1 проценную ставку выше 2003 год, небольшой рост (лишь на 0,1%) отмечается по группе привлечения от 3 до 6 месяцев. Сроки от 6 до 12 месяцев и свыше года дают отрицательные значения для роста ставок в 2003 году (в среднем на 1,1процентного пункта).

Рис.2.6. Динамика средневзвешенной ставки срочных депозитов в национальной валюте

Средневзвешенная ставка в рассматриваемые периоды была также выше в 2001 году (исключение составляют депозиты со сроком привлечения от 1 до 3 месяцев). При сравнении в группах по срокам привлечения между 2002 и 2003 годом хочется отметить стойкий рост процентных ставок почти по всем группам в 2003 году. Исключение составляет группа от 6 до 12 месяцев и более года, здесь отмечается значительное снижение процентных ставок по сравнению с 2002 годом (в среднем на 4 процентных пункта). Это свидетельствует о том, что депозиты на более длительный срок по стоимости становятся дешевле.

Перейдем к анализу основных групп депозитов в иностранной валюте. Вначале рассмотрим процентные ставки по депозитам для субьектов хозяйствования.

Рис.2.7. Динамика срочных депозитов субьетов хозяйствования в иностраной валюте

Для данной группы вкладчиков отмечается следующая картина. В 2001 году данные депозиты для субьетов хозяйствования не имели места. В 2002 и 2003 годах по средневзвешенной ставке различия составляют 0,5 процентного пункта (рост в 2003 году), по группе от 1 до 3 месяцев в 2003 году рост составляет 1,5 проценного пункта. Начиная с группы от 3 до 6 месяцев в 2003 году идет снижение депозитных ставок (от 1 до 3 месяцев снижение на 3,6 процентных пункта, от 6 до 12 месяцев на2,3 проценных пункта и более года на 0,7 процентного пункта).Перейдем к анализу срочных депозитов для физических лиц в иностранной валюте.

Рис.2.8. Динамика срочных депозитов физических лиц в иностраной валюте

Депозиты в иностранной валюте для физических лиц в 2001 году уже не имеют значительных отличий по стоимости с другими аналитическими периодами. Можно отметить некоторую стабильность в группах по средневзвешенной ставке (колебания от 6,8-7,9 процентных пункта) до 1 месяца 3,0-3,7 процентных пункта; от 3 до 6 месяцев (7-7,7%). Нет стабильности в группах депозитов более года (здесь выше всего депозитные ставки в 2001 году и ниже в 2002 году, с последующим ростом в 2003 году на 0,7 процентного пункта).

Динамика депозитов по средневзвешенной ставке в иностранной валюте очень похожа на динамику срочных депозитов для физических лиц (рис.2.9). Отмечаются схожие тенденции в группах по срокам првлечения.

Рис.2.9. Динамика срочных депозитов (средневзвешенная ставка) в иностраной валюте

Аналитика депозитных операций на небанковском и межбанковском рынках проводитстя постоянно. При этом больщое значение уделяется причинам изменений процентных ставок.

Ниже приводится выдержка из аналитического обзора по депозитным операциям на небанковском и межбанковском рынках в октябре 2003 года.

На протяжении октября 2003 года средневзвешенная процентная ставка по депозитам возросла на 0,9 процентного пункта до 7.6% годовых. Повышение общего уровня процентных стваок по депозитам обусловлено подоражанием на 1.1. процентного пункта до 8% годовых депозитов в национальной валюте и на 0,4 процентного пункта к 6,3%годовых в национальной валюте.

Анализ процентных ставок по срочным депозитам в разрезе вкладчиков показал, что на протяжении октября 2003 года произошло увеличение средневзвешенной процентной стваки процента до 7,8% по депозитам субьетов хозяйствования, тогда как средняя стоимость депозитов физических лиц осталась на прежнем уровне (12,2%годовых).

В сентябре 2003 года в сравнении с октябрем средневзвешенная процентная ставка по депозитам в национальной валюте, полученных от субьектов хозяйствования, увеличилась на 1,7% пункта и составила 8,2 %годовых. Краткосрочные депозиты в целом увеличились на 2,1 процентного пункта до 7.7%. Наибольшее увеличение отмечено по средневзвешенной ставке по депозитам сроком до 1 месяца. Стоимость депозитом, привлеченных на срок от 3 до 6 месяцев не изменилась и осталась на среднем уровне (11% годовых).

Средневзвешенная ставка по долгосрочным депозитам за октябрь месяц увеличилась на 0,6 процентного пункта и составила 9,1% годовых.

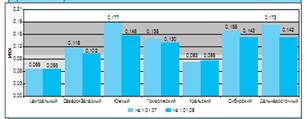

По регионам самый низкий уровень процентных ставок по депозитам субьектов хозяйствования в национальной валюте зарегестрирован в банках Днепрпетровска (6,7% годовых) и Донецкой областей (3,8 % годовых), что на 1,5 и 4,4 процентного пункта ниже среднего показателя по банковской системе. Самой высокой осталась стоимость депозитов субьектов хозяйствования в банках Черниговской области, которая в октябре составила 15,1% годовых в сравнении с 13,9% годовых, и эта ставка была на 6.9 процентного пункта выще, чем в среднем по банковской системе Украины.

Продолжалось увеличение средней стоимости депозитов субьектов хозяйствования в иностранной валюте, которая в течении октября 2003 года увеличилась на 0,7 процентного пункта к 5,1% годовых. На срок свыше 1 года средства в иностранной валюте от субьектов хозяйствования привлекались под 7,4% годовых, что на 0,7 процентного пункта выше, чем в сентябре 2003 года.

Средневзвешенная процентная ставка по депозитам физических лиц в национальной валюте на протяжении октября 2003 года практически не изменилась (повысилась на 0,1 процентного пункта) и составила 7,6% годовых. Депозиты населения в иностранной валюте в сравнении с предыдушим месяцем подорожали на 0,3 процентгого пункта до 6,7% годовых.

Положение на межбанковском рынке депозитов в тот же период характеризовалось увеличением процентных ставок в национальной валюте. Средневзвешенная процентная ставка по этим депозитам на протяжении месяца выросла на 1.5 процентного пункта и составила 2,9% годовых.

Увеличение общего уровня стоимости гривневых депозитов произошло вследствии подорожания депозитов фактически по всем срокам привлечения вкладов. Исключение составили депозиты со сроком привлечения от 6 до 12 месяцев, средневзвешенная процентная ставка по ним снизилась на 1,8 процентного пункта и составила 8,2% годовых. Самыми дорогими средствами были средства, привлеченные на депозитные счета сроком от 2 до 7 дней, средняя стоимость этих средств в октябре составила 11,6% годовых в сравнении с 8,4% годовых в сентябре. Самыми дешевыми были были депозиты овердрафт, которые привлекались в среднем под 7.8% годовых.

В октябре 2003 года средневзвешеенные ставки по межбанковским депозитам в иностранной валюте колебались на уровне 2,0-3,4% годовых. По депозитам овердрафт банки платили в среднем 2,7% годовых, что на 0,7 процентного пункта меньше, чем в сентябре 2003 года, по средствам, привлеченным на срок до 1 месяца, - 3,4% годовых, стоимость которых за месяц возросла на 0,2 процентного пункта. Долгосрочные депозиты в иностранной валюте в течении октября 2003 года подешевели на 0,1 процентного пункта до 2.9 %годовых.

Приведенная выше аналитическая выдержка показывает, что на рынке депозитных операций имеют место колебания как в сторону роста, так и удешевления депозитных договоров.

Обратимся к вкладам, которые предлагают коммерческие банки для населения. Это особенность вкладных операций, они заключаются в основном с населением, хотя договор может заключить и юридическое лицо.

Характеристика основных вкладов, которые предлагают коммерческие банки населению может быть проведена с помощью данных приложений курсового проекта. В приложениях 1-3 приводятся действующие вклады в наиболее конкурентоспособных местных банках (по г. Симферополю).

Анализируя, предлагаемые населению вклады, можно выделить их разнообразие. Разнообразие связано с целевым названием вкладов и условиями их заключения. Наиболее разнобразными условиями выделяются вклады для населения, которые заключаются по пенсионным пргораммам, они различны по срокам привлечения средств и по расчетам с вкладчиками (ежемесячная выплата процентов, выплата в конце срока, с возможностями пополнения и без них).

Популярны вклады срочного содержания, накопительные, пенсионные, выиграшные. Эти вклады предлагаются, как правило, и в национальной и в иностранной валюте. Причем вклады в национальной валюте вегда имеют более высокую процентную ставку.

Минимальная сумма вклада, как правило, укладывается в сумму 500 грн (есть и ниже). При этом заключивщий с банком договор вкладчик имеет определеную стоимость процентов, присоединяемых к вкладу. Чем выше сумма вклада, тем выше предлагаемая банком процентная ставка, это дополнительный привлекающий момент для данного вида работы с населением.

В целом можно констатировать, что вклады мало, чем отличаются от депозитных операций, однако здесь действует определенная политика для привлечения вкладчиков (по специальным вкладам процентные ставки оказываются немного выше чем по депозитным операциям на тот же срок).

В целом, заключения экспертов о тенденциях, действующих на рынке депозитов показывают, что основной источник привлеченных ресурсов банков — депозиты — в последнее время становятся все менее привлекательными.

«За счет вкладов сейчас привлекаются главным образом «короткие» деньги, тогда как серьезных заемщиков больше интересуют «длинные» займы. Банки не готовы брать на себя процентные риски, поскольку депозитные ставки по тенденции будут снижаться», — объясняют банкиры.

Таким образом, банкам приходится отказываться от новых клиентов. А значит, отказываться и от дополнительных источников прибыли, что затрудняет наращивание капитала. Примерно такой же итог может последовать и в случае, если банк решит прибегнуть — ради будущих прибылей и будущего удешевления собственного бизнеса — к простому повышению кредитных ставок. Впрочем, данная тактика чревата не столько ростом прибыли, сколько ростом кредитных рисков.

Похожие работы

... ! Уважаемые члены государственной аттестационной комиссии! Уважаемые слушатели! Вашему вниманию предоставляется дипломная работа на тему «Особенности формирования депозитной политики коммерческих банков в современных условиях» на материалах ОАО «Импэксбанк» филиал «Орловский». Актуальность исследования обусловлена видением проблем наращивания ресурсного потенциала коммерческих банков ...

... прирост общего объема кредитов нефинансовым организациям, что свидетельствует о растущей роли банковского сектора в поддержании инвестиционной активности в экономике. Наиболее значимую роль в удовлетворении спроса нефинансовых организаций на долгосрочные кредиты играют банки, контролируемые государством, и крупные частные банки. Суммарная доля данных групп банков в общем объеме кредитов сроком ...

... после банкротства банка. Такие доплаты предусмотрены, например, в Америке, Великобритании, Японии, Франции. С 19 февраля 1982г. в Великобритании начал действовать Фонд обязательного страхования банковских вкладов. Он образован на основе законодательного распоряжения органов власти, является самостоятельным юридическим лицом. Вклады всех без исключения банков страхуются, кроме отдельных филиалов ...

... организации аналитической работы в КБ «Тагилбанк». Рассмотрены вопросы проведения анализа банка. Изучены различные методики анализа деятельности банков. Выбраны направления аналитической работы в банке. Разработан проект организации службы анализа и отчетности. Сформирована модель проведения анализа работы банка, основанная на комплексе финансовых коэффициентов. На основе методики сделана ...

0 комментариев