Навигация

Как банки привлекают депозиты и вклады

56732

знака

3

таблицы

10

изображений

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ УКРАИНЫ

Таврический национальный университет

им М.И. Вернадского

Курсовая работа

По дисциплине

«Банковские операции»

На тему:

«Как банки привлекают вклады и депозиты»

Работу выполнила

Студентка_______________

Работу проверил

преподаватель ___________

_______________________

Симферополь, 2004

Введение

1.Коммерческие банки и их операции

1.1. Основные операции коммерческих банков

1.2. Особенности привлечения вкладов и депозитов

2. Аналитика проблемности привлечения вкладов коммерческими банками Украины

2.1. Основные макроэкономические показатели развития баковского сектора национальной экономики

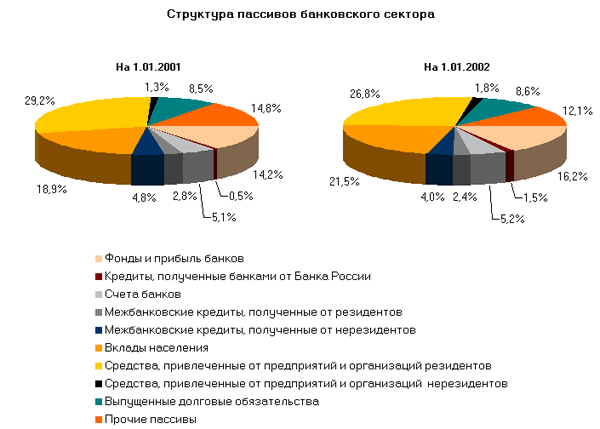

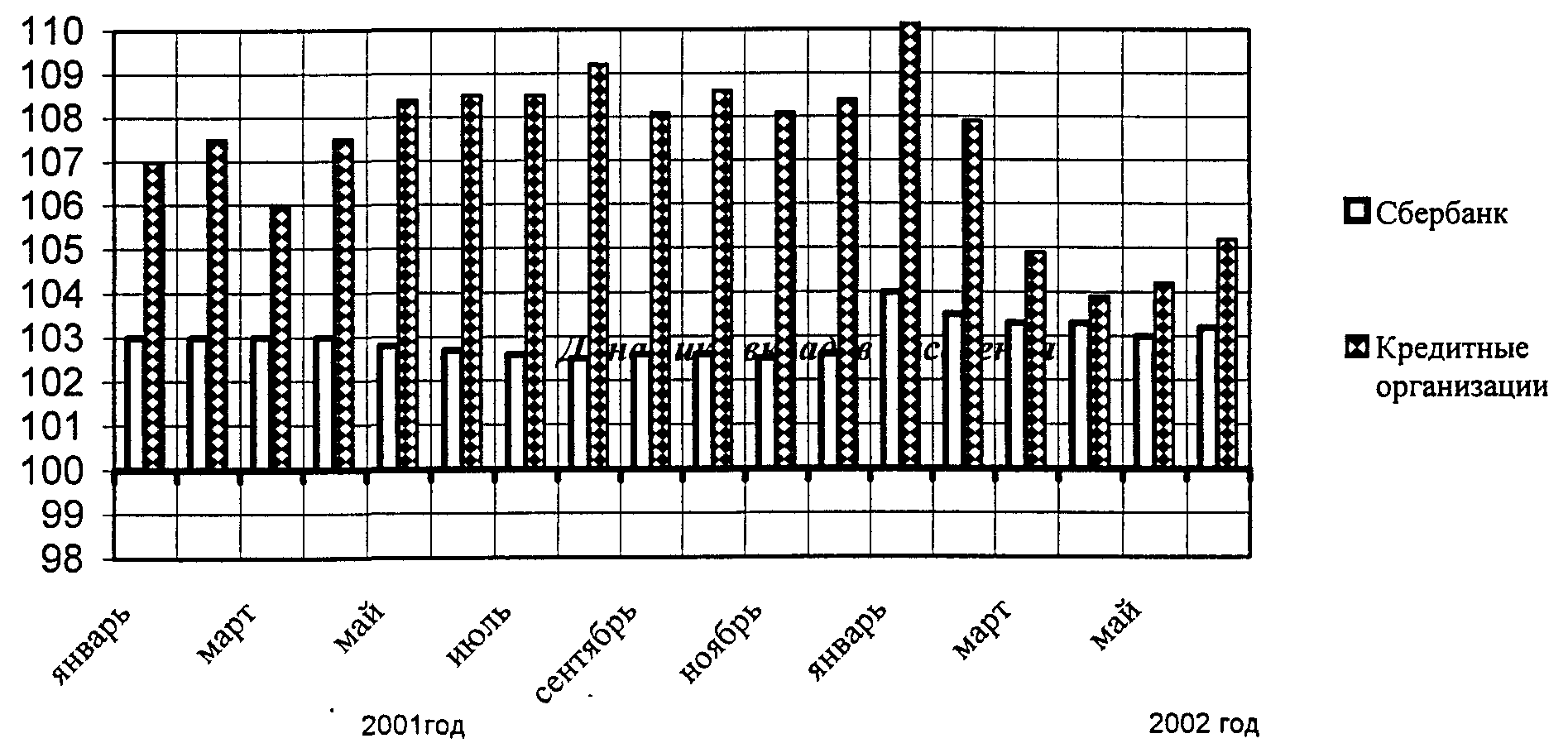

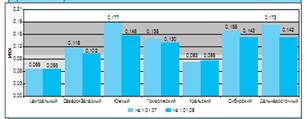

2.2. Состояние депозитных и вкладных операций в Украине

2.3. Возможности управления и контроля по депозитным операциям коммерческого банка

Заключение

Список использованных источников

Приложение

Введение

Непосредственным предметом исследования в работе служит предмет банковских операций.

Обьектом изучения в работе является проблема привлечения депозитов и вкладов коммерческими банками.

Цель работы в соответствии с предметом изучения дать характеристику обьекта исследования, используя данные периодической печати, монографий, публикаций, нормативных положений и учебной литературы.

Для достижения поставленной цели предполагается решить следующие основные задачи:

- рассмотреть сущность депозитных и вкладных операций, их место в других операциях, осуществляемых комбанками на национальном рынке финансовых услуг;

- дать характеристику макроэкономического развития банковского сектора за последние три года;

- определить основные тенденции, сушествующие в депозитной деятельности банков и деятельности по привлечению вкладов;

- выделить основные направления совершествования работы с депозитами и вкаладами для коммреческих банков.

Актуальность изучения аспекта, связанного с осуществлением депозитных операций и привлечением вкладов, связана с особенностями функционирования самой банковской системы. Депозиты и вклады это один из самых главных источников привлечения средств для коммерческого банка. От успешности этой работы зависит обьем последующих кредитных ресурсов для народного хозяйства и населения страны.

Коммерческие банки и их операции Основные операции коммерческих банков

В соответствии с Законом «О банках и банковской деятельности» банковская система Украины построена и функционирует по двухуровневому принципу. Она включает в себя два основных уровня – Центральный банк –Национальный банк Украины (НБУ) и коммерческие банки.

НБУ является банком банков и ведет счета коммерческих банков, предоставляет им кредиты и устанавливает правила функционирования межбанковского кредитного рынка в Украине.

Кровеносной системой национальной кредитной системы являются коммерческие банки.

Коммерческие банки — это организации, функциями, которых является кредитование субъектов предпринимательской деятельности и граждан за счет привлечении средств предприятий и организаций, населения, а также других кредитных ресурсов, кассовое и расчетное обслуживание народного хозяйства, выполнение валютных и других банковских операций.

Банковские операции принято делить на активные и пассивные. Активные операции — это операции банка по размещение денежных средств в виде кредитов, а также покупки акций и других ценных бумаг. Пассивные операции — это операции банков по привлечению денежных средств путем депозитов, а также продажа акций и ценных бумаг.

Банк, оказывая деловые услуги своим клиентам, является финансовым посредником. Для их участия в безналичном обороте и аккумулировании безналичных денежных средств для целевого использования банк открывает банковский счет.

Для осуществления своей деятельности и обеспечения функционирования системы расчетов банки устанавливают друг с другом корреспондентские отношения, открывая при этом корреспондентские счета, т.е. счет одного банка в другом, который называется банком-корреспондентом.

Все коммерческие банки обязаны иметь корреспондентский счет в центральном банке, а также получить лицензию на осуществление банковской деятельности.

Законодательством устанавливаются определенные ограничения на осуществление банками своей деятельности. Так, банкам запрещается осуществлять деятельность в сфере производства и торговли материальными ценностями, а также операций по страхованию, кроме страхования валютных, кредитных и процентных рисков.

Поскольку кредитно-финансовая система имеет жизненно важное значение для экономики страны, она служит объектом строжайшего надзора и регулирования со стороны государства. Органом, осуществляющим контроль за банковской системой и соблюдением банками банковского законодательства, является Национальный банк Украины.

Этот контроль осуществляется путем установления экономических нормативов, регулирующих деятельность коммерческих банков, а также административного воздействия. К экономическим нормативам, устанавливаемым НБУ для коммерческих банков, относятся:

· минимальный размер уставного фонда;

· предельное отношение между размером собственных средств банка и суммой его активов (платежеспособность банка);

· показатели ликвидности баланса;

· размер обязательных резервов, размещаемых в НБУ;

· максимальный размер риска на одного заемщика.

К нарушителям данных нормативов НБУ может применять следующие санкции: проведение мер финансового оздоровления; назначение временной администрации по управлению банком на период финансового оздоровления; взыскание денежного штрафа в размере дохода, полученного вследствие неправомерных действий коммерческих банков; повышение норм обязательных резервов; исключение коммерческих банков из Государственной книги регистрации банков.

Многообразие услуг, предоставляемых коммерческими банками, исчисляется в двух- трехзначных числах. Однако основной и первостепенной функцией коммерческого банка было и остается кредитование.

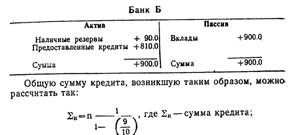

Однако, основной и важнейшей функцией любого коммерческого банка является предоставление кредитов для нужд народного хозяйства, развития экономики и нужд населения. Проводя кредитную политику каждый банк должен следовать определенным правилам с тем, чтобы предоставленный кредит был возвращен заемщику – банку. В случае физических лиц процедура предоставления кредита достаточно проста (справки о подтверждении финансового положения с места работы). Для юридических лиц эта процедура осуществляется поэтапно: рассмотрение заявки, оценка кредитоспособности клиента и соответствующего кредитного риска. Клиент строит свои планы из оптимистического сценария, а банк должен предполагать возможность развития более пессимистического процесса. При анализе возможностей клиента (юридического лица) используется целая система показателей, и это позволяет объективно оценить риск невозврата или наоборот. После поведения экспертной оценки (в случае положительного исхода) банк принимает решение о предоставление кредита. В настоящий момент коммерческие банки практикуют не только краткосрочное кредитование, но и среднесрочное, что является положительным фактором.

На рынке услуг кредитование предпринимательства (юридических и физических лиц) является насущной необходимостью.

Банки в соответствии с лицензиями НБУ может выполнять следующие банковские операции:

· привлечение и размещение денежных вкладов и депозитов;

· осуществление расчетов по поручению клиентов-корреспондентов и их кассовое обслуживание;

· ведение счетов клиентов и банков-корреспондентов;

· финансирование капитальных вложений по поручению собственников или распорядителей инвестиционных средств;

· выпуск платежных документов и ценных бумаг, (чеков, аккредитивов, акций, векселей и т.д.);

· купля, продажа и хранение платежных документов, цепных бумаг и другие операции с ними;

· выдача поручительств, гарантий и других обязательств за третьих лиц, предусматривающих их выполнение в денежной форме;

· приобретение права требования по поставке товаров и предоставление услуг, принятие риска выполнения таких требований и инкассация этих требований — факторинг;

· приобретение за свой счет средств производства для передачи их в аренду — лизинг;

· купля у предприятий и граждан и продажа им иностранной валюты наличными и валюты, находящейся на счетах и вкладах;

· купля-продажа в Украине и за рубежом драгоценных металлов;

· привлечение и размещение драгоценных металлов на счета и вклады, а также другие операции с этими ценностями в соответствии с международной практикой;

· доверительные операции (привлечение и размещение средств, управление ценными бумагами и т.д.) по поручению клиентов;

· предоставление консультационных услуг, проведение операций по кассовому исполнению госбюджета по поручению НБУ.

И это далеко не полный перечень банковских операций, предостваляемых коммерческими банками пердпринимателям (юридическим лицам) и физичесим лицам (населению). Однако основной целью исследования служат механизмы и анализ деятельности коммерческих банков по привлечению вкладов и депозитов. Поэтому рассмотрим ниже побробно составляющие этого механизма с последующей аналитикой данных операций.

Похожие работы

... ! Уважаемые члены государственной аттестационной комиссии! Уважаемые слушатели! Вашему вниманию предоставляется дипломная работа на тему «Особенности формирования депозитной политики коммерческих банков в современных условиях» на материалах ОАО «Импэксбанк» филиал «Орловский». Актуальность исследования обусловлена видением проблем наращивания ресурсного потенциала коммерческих банков ...

... прирост общего объема кредитов нефинансовым организациям, что свидетельствует о растущей роли банковского сектора в поддержании инвестиционной активности в экономике. Наиболее значимую роль в удовлетворении спроса нефинансовых организаций на долгосрочные кредиты играют банки, контролируемые государством, и крупные частные банки. Суммарная доля данных групп банков в общем объеме кредитов сроком ...

... после банкротства банка. Такие доплаты предусмотрены, например, в Америке, Великобритании, Японии, Франции. С 19 февраля 1982г. в Великобритании начал действовать Фонд обязательного страхования банковских вкладов. Он образован на основе законодательного распоряжения органов власти, является самостоятельным юридическим лицом. Вклады всех без исключения банков страхуются, кроме отдельных филиалов ...

... организации аналитической работы в КБ «Тагилбанк». Рассмотрены вопросы проведения анализа банка. Изучены различные методики анализа деятельности банков. Выбраны направления аналитической работы в банке. Разработан проект организации службы анализа и отчетности. Сформирована модель проведения анализа работы банка, основанная на комплексе финансовых коэффициентов. На основе методики сделана ...

0 комментариев