Навигация

Правила применения и регистрации контрольно-кассовой техники

48920

знаков

0

таблиц

0

изображений

2.1 Правила применения и регистрации контрольно-кассовой техники

Под контрольно-кассовой техникой (ККТ), используемой при осуществлении наличных денежных расчетов и расчетов с использованием платежных карт, понимаются контрольно-кассовые машины (ККМ), оснащенные фискальной памятью, электронно-вычислительные машины, в том числе, персональные программно-технические комплексы, которые подлежат обязательной регистрации в Государственном реестре контрольно-кассовой техники.[13]

Организации и предприниматели, применяющие контрольно-кассовую технику обязаны:

- осуществлять регистрацию контрольно-кассовой техники в налоговых органах;

- применять при осуществлении наличных денежных расчетов и расчетов с использованием платежных карт исправную ККТ, опломбированную в установленном порядке, зарегистрированную в налоговых органах и обеспечивающую надлежащий учет денежных средств при проведении расчетов;

-выдавать покупателям при осуществлении наличных денежных расчетов и расчетов с использованием платежных карт в момент оплаты печатные кассовые чеки;

- обеспечивать ведение и хранение в установленном порядке документации связанной с приобретением и регистрацией, вводом в эксплуатацию и применением ККТ, а так же обеспечивать должностным лицам налоговых органов, осуществляющих проверку, бесприпятственный доступ к соответствующей ККТ, предоставлять им указанную документацию[14];

- производить при первичной регистрации и перерегистрации ККТ введение в фискальную память информации или замену фискальной памяти с участием представителей налоговых органов.

Требования к ККТ, используемой организациями и индивидуальными предпринимателями, порядок и условия ее регистрации и применения определяются Правительством РФ.

Применяемые ККМ должны быть допущены к использованию Государственной межведомственной комиссией по ККМ и включены в государственный реестр контрольно-кассовых машин, используемых на территории Российской Федерации. Вместе с тем модели ККМ должны соответствовать сфере деятельности предприятия.

На приобретение предприятием ККМ должны быть заключены договоры с центром технического обслуживания или заводом изготовителем об их принятии на техническое обслуживание и ремонт.[15]

Для регистрации ККМ необходимо предоставить в налоговый орган по месту учета предприятия:

1.) Заявление в установленной форма с подписью руководителя и главного бухгалтера;

2.) Паспорт регистрируемой ККМ;

3.) Договор купли-продажи ККМ или договор аренды;

4.) Договор о техническом обслуживании и ремонте ЦТО или непосредственно предприятием-изготовителем ККМ из числа зарегистрированных органами исполнительной власти субъектов Российской Федерации

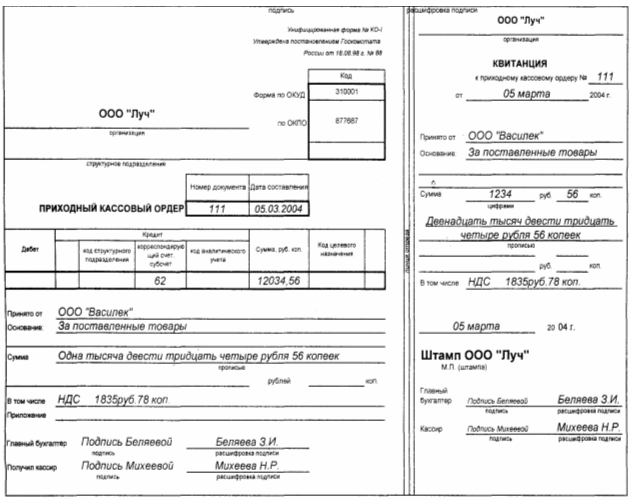

Коме того необходимо предоставить журнал кассира-оперциониста по форме № КМ-4(см приложение 6), пронумерованный, прошнурованный и заверенный подписями и печатью. Необходимо также Свидетельство о регистрации предприятия для уточнения юридического адреса.

2.2 Правила эксплуатации контрольно-кассовых машин

При применении ККМ необходимо пользоваться унифицированными формами по учету денежных расчетов с населением.[16]

Предприятия, производящие расчеты с использованием ККМ, обязаны выдавать покупателям чек, подтверждающий прием наличных средств. Чек действителен только в день его выдачи, он должен быть погашен в момент выдачи товара с помощью штампа или надрыва. Чек содержит следующие реквизиты:

- наименование организации;

-идентификационный номер организации-налогоплательщика (ИНН);

-заводской номер ККМ;

-порядковый номер чека;

-дату и время покупки;

-стоимость покупки;

-признак фискального режима.[17]

На каждую кассовую машину администрация заводит журнал кассира-операциониста по форме №КМ-4, который должен быть прошнурован, пронумерован и скреплен подписями главного бухгалтера и руководителя организации и печатью предприятия. Все записи ведутся в хронологическом порядке чернилами без помарок. При внесении в журнал исправлений заверяются подписями кассира-оперциониста, руководителя и главного бухгалтера.

Правила работы на ККМ:

1. перед началом работы на кассовой машине кассир-операционист совместно с администрацией обязан снять показания секционных и контрольных счетчиков ККМ, и сверить их с показанием на конец прошлого дня в журнале кассира (форма №КМ-4 см. приложение 6)

2. в процессе работы на ККМ кассир должен придерживаться следующего порядка:

-четко назвать сумму полученных денег;

-напечатать чек;

-назвать сумму причитающейся сдачи и выдать ее покупателю вместе с чеком.

3. в случае ошибки при вводе суммы кассир должен составить акт по неиспользованным чекам в конце работы;

4. при возврате денег покупателям по возвращенным ими и подписанным администрацией чекам кассиром составляется акт по форме № КМ-3(см.приложение 7) о возврате денежных сумм по неиспользованным чекам. Сами чеки при этом сохраняются, прикалываются к акту и сдаются в бухгалтерию;

5. по окончании рабочего дня кассир-оперционист должен подготовить денежную наличность и другие документы, составить кассовый отчет и сдать выручку по приходному кассовому ордеру вместе с отчетом старшему кассиру или непосредственно инкассатору;

6. показания секционных счетчиков на конец дня записываются в журнал кассира-операциониста и заверяются подписями администрации;

7. использованные кассовые чеки и копии товарных чеков храниться у материально ответственных лиц не менее 10 дней со дня продажи по ним товаров и проверки товарного отчета бухгалтерией;

8. использованные контрольные ленты хранятся упакованном или опечатанном виде в бухгалтерии предприятия в течении 15 дней после подведения итогов последней инвентаризации.

Книга кассира-опрациониста, контрольные ленты и другие документы, подтверждающие суммы принятых наличных денег, должны храниться на предприятии не менее пяти лет.

Похожие работы

... за 18 июля 2004 г. выписка из журнала регистрации приходных и расходных кассовых ордеров. 6. Пути совершенствования учета денежных средств в кассе ООО «Луч» Мы проанализировали документы, отражающие операции с денежными средствами по кассе ООО «Луч». Не смотря на документально утвержденные правила ведения кассовых операций на предприятии, которые отражены в Положении о бухгалтерии, можно ...

... листы к ним, квитанции путевых листов автотранспорта и пр.) учитываются на забалансовом счете 006 «Бланки строгой отчетности». 2. УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ НА РАСЧЁТНЫХ И СПЕЦИАЛЬНЫХ СЧЕТАХ В БАНКАХ 2.1 Учет операций по расчетному счету В процессе хозяйственной деятельности между организациями возникают различные расчетно-денежные отношения в связи с поставкой материалов и оплатой услуг, ...

... средств клиента и зачисление средств на его счет не позже следующего операционного дня после получения соответствующего платежного документа. 2.3. Синтетический и аналитический учет денежных средств на счетах в банке В бухгалтерии предприятия операции производятся на основании расчетных документов вместе с выпиской из банка. Периодически в установленные с владельцем счета сроки банк выдает ...

... как коэффициент утраты платежеспособности больше 1, это означает что предприятие в ближайшие три месяца имеет реальную возможность не утратить свою платежеспособность. 3.УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ В УЧХОЗЕ ,,КУБАНЬ,, 3.1.Задачи учета денежных средств на предприятии Все свободные денежные средства предприятий хранятся в обслуживающих учреждениях банка на расчетном ...

0 комментариев