Навигация

Инкассация денежных средств

48920

знаков

0

таблиц

0

изображений

1.2.2 Инкассация денежных средств

Для того чтобы остаток наличных денег в кассе на конец дня не превышал лимита, организация для передачи денег в банк может заключить договор с инкассаторской службой учреждения банка или специализированной инкассаторской службой имеющей лицензию Банка России на осуществление соответствующих операций по инкассации денежных средств.

Порядок оформления и передачи наличных денег инкассаторам предусмотрен положением ЦБ РФ от 9 октября 2002г. №199-П "О порядке ведения кассовых операций в кредитных организациях на территории Российской Федерации".

После заключения договора, организация заказывает изготовление специального пломбира, на котором должны быть выгравированы номер и сокращенное наименование организации или ее фирменный знак. Образцы оттисков пломбира заверяются руководителем подразделения инкассации. Один экземпляр заверенного образца пломбы передается организации для предъявления инкассаторам при передаче им ценностей, а второй в кассовое подразделение кредитной организации для осуществления контроля при приеме денег от инкассаторов.[6]

Образцы оттисков пломбиров, которыми будут опломбировываться сумки, организация предоставляет в подразделение инкассации. Количество сумок выдаваемых организации, определяется объемом инкассируемой выручки. На каждой сумки выставляется порядковый номер. К каждой сдаваемой инкассаторам сумке с денежной наличностью кассир организации выписывает препроводительную ведомость.

Первый экземпляр препроводительной ведомости вкладывается в сумке; Второй экземпляр (накладная к сумке) передается инкассатору при получении им сумки; Третий экземпляр (копия препроводительной ведомости) остается у кассира. Третий экземпляр препроводительной ведомости с подписью и печатью инкассатора служит основанием для составления бухгалтером расходного кассового ордера (Форма № КО-2)(См.Приложение 3) и для отражения в кассовой книге расхода наличных денег по кассе организации.

Перед получением ценностей инкассатор предъявляет кассиру организации документ, удостоверяющий личность, доверенность на получение ценностей, явочную карточку и сумку. Кассир организации предъявляет оттиск пломбиров, сумку с ценностями и два экземпляра препроводительной ведомости.

Инкассатор принимает сумку с ценностями с проверкой целости упаковки, наличия целых и четких оттисков пломб, соответствия их имеющемуся образцу, проверяет правильность заполнения препроводительной ведомости и передает кассиру организации порожнюю сумку и явочную карточку для заполнения. Инкассатор проверяет соответствие суммы указанной в явочной карточке кассиром, суммам в накладной и копии препроводительной ведомости, затем на копии препроводительной ведомости ставит печать, дату приема сумки и расписывается.

Для учета денежных средств, выданных из кассы организации, для зачисления на е расчетный счет, но еще не зачисленных по назначению, предназначен счет 57 "Переводы в пути". Основанием для принятия к учету по счету 57 сумм(например при сдачи выручки от продажи) могут быть копии сопроводительных ведомостей на сдачу выручки инкассаторам.

Расходы связанные с оплатой услуг, оказываемые кредитными организации, являются операционными расходами(пункт 11ПБУ 10/99)[7] Такие расходы принимаются к бухгалтерскому учету в сумме, исчисленной в денежном выражении, равной величине оплаты в денежной и иной форме или в величине кредиторской задолженности(подпункт 14.1,6 ПБУ 10/99).Для их учета предназначен счет 91"Прочие доходы и расходы", субсчет 91.2"Прочие расходы"; для учета расчетов с банком может использоваться счет 60 "Расчеты с поставщиками и подрядчиками".

Сумма оплаты услуг по инкассации обычно списывают со счета организации в безакцептном порядке в начале месяца, следующего за расчетным.

По мере оплаты услуг по инкассации и получении счетов фактур организация в общеустановленном порядке может предъявлять уплаченные суммы НДС к вычету в соответствии со статьей 170-172 Налогового кодекса РФ.

1.3 Документирование кассовых операций

Основанием для отражение учетных регегистрах движения наличных денежных средств служат унифицированные формы первичной учетной документации по учету кассовых операций.[8]

Документы являются основанием для совершения кассовых операций, поступают в бухгалтерию, где работники бухгалтерии в соответствии со своими должностными обязанностями:

- проверяют правильность оформления документов, их соответствие законодательству, характеру совершаемых операций, а так же наличием необходимых письменных указаний руководителя организации или лиц уполномоченных им на совершение хозяйственных операций;

- оформляют приходных и расходные кассовые ордера или заменяющие их документы;

- получают необходимые подписи уполномоченных лиц, предусмотренные блинками кассовых документов;

- регистрируют (до передачи в кассу) в журнале регистрации приходных расходных документов;

- передают кассиру приходные и расходные ордера или заменяющие их документы вместе с приложенными к ним оправдательными или распорядительными документами.

Документы заполняются в одном экземпляре четко и ясно, чернилами, шариковой ручкой или печатаются. Все исправления, помарки или подчистки не допускаются.

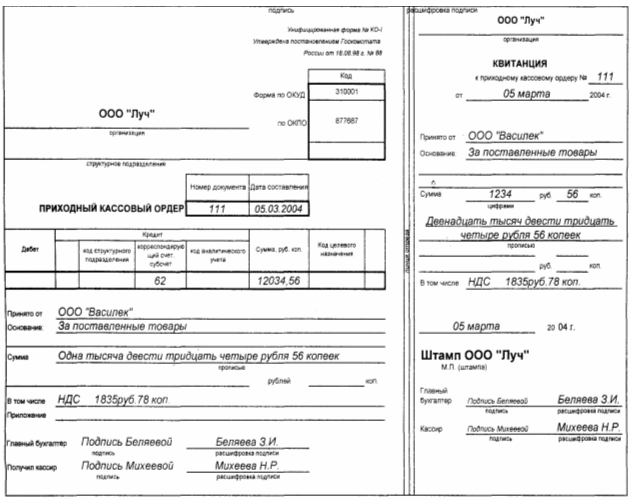

Приходный кассовый ордер заполняется одновременно с квитанцией, являющейся его частью, подписывается главным бухгалтером или уполномоченным лицом. Квитанция выдается только послу получения денег.(приходный кассовый ордер см.приложение 4).

Расходный кассовый ордер оформляется на основании платежных ведомостей на оплату труда и других приравненных к ней документов, регистрируются в журнале после их выдачи. Подписывается руководителем и главным бухгалтером или лицом уполномоченным на это.

Прием и выдача наличных денег по кассовым ордерам может производится только в день их оформления. Выдача приходных и расходных ордеров или заменяющих их документов на раку лицам, вносящим или получающим деньги запрещается.

Кассир при получении приходных и расходных кассовых ордеров или заменяющих их документов:

- проверяет наличие и подлинность подписи главного бухгалтера, а на расходном ордере или заменяющем его документе – разрешительной надписи руководителя;

- проверят правильность оформления документов;

- проверяет наличие перечисленных в документах приложений.

В случае несоблюдения одного из требований кассир возвращает документы в бухгалтерию для переоформления.

В случае соблюдения всех требований и соответствия документов кассир принимает наличные деньги. Проверяет платежеспособность денег в соответствии с признаками платежеспособности банкнот и монет Банка России.[9] Полученная сумма должна соответствовать указанной в приходном кассовом ордере.

После приема денег кассир подписывает квитанцию и расшифровывает подпись, заверяет печатью кассира. Квитанция к приходному ордеру, подписанная главным бухгалтером и кассиром, заверенная печатью кассира или оттиском кассового аппарата, выдается на руки сдавшему деньги. Приходные ордера или заменяющие их документы немедленно после получения или выдачи по ним денег подписываются кассиром, а приложенные к ним документы погашаются штампом или надписью «оплачено» с указанием даты(см.приложение 4).

Наличные деньги не подтвержденные приходным ордером, считаются излишком кассы и зачисляются в доход предприятия.

Выдача наличных денег из кассы производится по расходным кассовым ордерам или надлежаще оформленным другим документам с наложением на эти документы штампа с реквизитами расходного кассового ордера. Документы должны быть подписаны руководителем главным бухгалтером или лицом уполномоченным на это. В тех случаях, когда на прилагаемых к расходному кассовому ордеру документах, заявлениях, счетах, имеется разрешительная подпись руководителя предприятия, подпись его на расходных кассовых ордерах не обязательна. В случае соблюдения этих требований и соответствия документов кассир выдает наличные деньги.

При выдаче денег по расходному ордеру или заменяющему его документу отдельному лицу кассир:

- требует документ, удостоверяющий личность получателя. Выдача денег производится только лицу, указанному в расходном кассовом ордере. Если выдача денег производится по доверенности, оформленной в установленном порядке, в тексте ордера после фамилии имени и отчества получателя указывается фамилия имя отчество лица которому доверено получение денег. Доверенность остается в документах как приложение к расходному кассовому ордеру.

- записывает наименование и номер документа, когда и кем он выдан и отбирает расписку получателя. Расписка может быть написана получателем собственноручно, шариковой ручкой и с указанием точной полученной суммы (прописью пишутся рубли и копейки).

- выдает деньги получателю.

После завершения операции кассир обязан подписать расходные кассовые ордера а приложенные к ним документы погасить штампом или надписью «оплачено» с указанием даты. (Расходный кассовый ордер см. приложение 3.)

Выдача денег может также производиться по платежным ведомостям и без составления расходного кассового ордера. На титульном листе платежной ведомости делается разрешительная подпись о выдаче денег за подписями руководителя и главного бухгалтера предприятия или лиц уполномоченных на это.

В аналогичном порядке могут выдаваться денежные средства на разовые нужды, а так же выдача депонированных сумм и денег под отчет на расходы, связанные со служебными командировками, нескольким лицам.

Выдача денег из кассы, неподтвержденной распиской получателя в расходном кассовом ордере или другом заменяющем его документе, в оправдание остатка наличных денег в кассе не принимается. Эта сумма считается недостачей и взыскивается с кассира.

На предприятиях, имеющих большое количество подразделений, обслуживаемых центральными кассами, оплата труда, выплаты социальных пособий могут производиться несколькими кассирами или доверенными лицами. В таком случае старший кассир перед началом рабочего дня выдает другим кассирам авансом необходимую для расходных операций сумму наличных денег под расписку в книге учета принятых и выданных кассиром денежных средств (форма № КО – 5, рисунок 2.)

В конце рабочего дня кассиры обязаны отчитаться перед старшим кассиром в полученных денежных суммах и сдать ему остаток наличных денег под расписку в книге учета принятых и выданных кассиром денежных средств.

1.3.1 Ведение кассовой книги

В обязанность кассира входит ведение кассовой книги (Форма №КО - 4).Все поступления и выдачи наличных денег предприятия учитываются в кассовой книге.

Правила ведения кассовой книги:

1. Кассовая книга у предприятия только одна

2. Кассовая книга должны быть прошнурована, пронумерованы страницы и опечатаны на последней странице. В таком виде

3. Записи в кассовой книге ведутся в двух экземплярам через копировальную бумагу чернилами или шариковой ручкой.

4. Каждый лист состоит из двух равных частей: одна из них заполняется кассиром как первый экземпляр, вторая заполняется кассиром как второй экземпляр с лицевой и оборотной стороны через копировальную бумагу. Предварительно лист сгибают пополам. Первые экземпляры остаются в кассовой книге, вторые – отрывные, используются как отчет кассира и до конца дня не отрываются. И первые и вторые экземпляры нумеруются одинаковыми номерами.

5. Подчистки и неоговоренные исправления в кассовой книге не допускаются. Сделанные исправления заверяются подписями кассира, а так же главного бухгалтера.

6. Записи в кассовую книгу производятся кассиром сразу после получения или выдачи денег по каждому ордеру или другому заменяющему его документу.

7. Ежедневно в конце дня кассир подсчитывает итог операции за день, выводит остаток денег в кассе на следующее число и переедет в бухгалтерию в качетсве отчета кассира отрывной листок с приходными и расходными кассовыми документами под расписку в кассовой книге(Кассовая книга Форма №КО – 4, см. приложение 5).

Контроль за ведением кассовой книги возлагается на главного бухгалтера предприятия.

Похожие работы

... за 18 июля 2004 г. выписка из журнала регистрации приходных и расходных кассовых ордеров. 6. Пути совершенствования учета денежных средств в кассе ООО «Луч» Мы проанализировали документы, отражающие операции с денежными средствами по кассе ООО «Луч». Не смотря на документально утвержденные правила ведения кассовых операций на предприятии, которые отражены в Положении о бухгалтерии, можно ...

... листы к ним, квитанции путевых листов автотранспорта и пр.) учитываются на забалансовом счете 006 «Бланки строгой отчетности». 2. УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ НА РАСЧЁТНЫХ И СПЕЦИАЛЬНЫХ СЧЕТАХ В БАНКАХ 2.1 Учет операций по расчетному счету В процессе хозяйственной деятельности между организациями возникают различные расчетно-денежные отношения в связи с поставкой материалов и оплатой услуг, ...

... средств клиента и зачисление средств на его счет не позже следующего операционного дня после получения соответствующего платежного документа. 2.3. Синтетический и аналитический учет денежных средств на счетах в банке В бухгалтерии предприятия операции производятся на основании расчетных документов вместе с выпиской из банка. Периодически в установленные с владельцем счета сроки банк выдает ...

... как коэффициент утраты платежеспособности больше 1, это означает что предприятие в ближайшие три месяца имеет реальную возможность не утратить свою платежеспособность. 3.УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ В УЧХОЗЕ ,,КУБАНЬ,, 3.1.Задачи учета денежных средств на предприятии Все свободные денежные средства предприятий хранятся в обслуживающих учреждениях банка на расчетном ...

0 комментариев