Навигация

Ответственность за несоответствие ведения кассовых операций

48920

знаков

0

таблиц

0

изображений

1.4 Ответственность за несоответствие ведения кассовых операций

Законодательством РФ установлено, что невыполнение должностным лицом учреждения банка обязанностей по контролю за выполнением организациями или их объединениями правил ведения кассовых операций влечет наложение штрафа в размере от 20 до 30 МРОТ.[10] Дела о таких правонарушениях рассматривают налоговые органы.[11]

1.5 Особенности учета кассовых операций в иностранной валюте и на валютных счетах

Для учета операций в иностранной валюте в организациях создается специальная касса. Кассам устанавливаются лимиты в иностранной валюте. Они должны быть обеспечены всеми инструкциями, контрольными и справочными материалами (справочниками по иностранной валюте, образцами дорожных чеков и еврочеков и т.п.). Кассиры обязаны строго соблюдать правила совершения операций по приему и выдаче валюты из кассы.

При приеме от клиентов платежных документов в иностранной валюте кассир должен проверить их подлинность и платежеспособность по имеющимся контрольным материалам, а также полноту и правильность заполнения реквизитов документов. В кассу принимается наличная иностранная валюта, не вызывающая сомнений в ее подлинности и платежеспособности. Поврежденные, ветхие, вызывающие сомнение в платежеспособности денежные знаки от клиентов кассиром не принимаются.

Оплату товаров и услуг разрешается принимать в нескольких иностранных валютах. Пересчет других видов иностранных валют в доллары осуществляется по рыночному курсу, информация о котором присылается банком в кассу. Таблица пересчета должна быть доступной для посетителей.

При расчетах за валюту сдача выдается обычно в валюте платежа. С согласия покупателей сдача может быть выдана в другой свободно конвертируемой валюте. Выдача сдачи в рублях запрещается.

Для обособленного учета наличия и движения наличной иностранной валюты к счету 50 "Касса" открывают соответствующие субсчета.

Организации имеют право открывать валютные счета на территории Российской Федерации в любом банке, уполномоченном Центральным банком на проведение операций с иностранными валютами.

Для обобщения информации о наличии и движении средств в иностранной валюте используют счет 52 "Валютные счета". По дебету этого счета отражают поступление денежных средств на валютные счета организации, а по кредиту - списание денежных средств с валютных счетов. Операции по валютным счетам отражаются на основании выписок банка и приложенных к ним денежно-расчетных документов. Суммы, ошибочно отнесенные в дебет или кредит валютных счетов и обнаруженные при проверке выписок банка, отражают на счете 76 "Расчеты с разными дебиторами и кредиторами", субсчет 2 "Расчеты по претензиям".

Аналитический учет по счету 52 ведут по каждому счету, открытому в учреждениях банка для хранения денежных средств в иностранных валютах.

К счету 52 "Валютные счета" открывают следующие субсчета:

52-1 "Транзитные валютные счета";

52-2 "Текущие валютные счета";

52-3 "Валютные счета за рубежом".

Субсчет 52-1 "Транзитные валютные счета" открывается для зачисления в полном объеме поступлений в иностранной валюте, в том числе и не подлежащих обязательной продаже. Исключение составляют следующие поступления иностранной валюты, зачисляемые сразу в дебет счета 52-2 "Текущие валютные счета":

1) перевод посреднической организацией после обязательной продажи ею части валютной выручки с отметкой в платежном поручении о произведенной продаже части валютной выручки;

2) иностранная валюта, приобретенная на внутреннем валютном рынке за российские рубли и за иностранную валюту другого вида.

С кредита счета 52-1 "Транзитные валютные счета" иностранная валюта списывается в дебет счета 52-2 "Текущие валютные счета" и в ряде других случаев (при возвращении средств в иностранной валюте той организации, от которой они поступили, при перечислении экспортной валютной выручки посредническими внешнеэкономическими организациями организациям, не являющимся резидентами Российской Федерации, за вычетом комиссионного вознаграждения, и др.).

Субсчет 52-2 "Текущие валютные счета" открывается организациями для учета средств, оставшихся в распоряжении организации после обязательной продажи экспортной выручки и совершения иных операций по счету в соответствии с валютным законодательством. По дебету счета 52-2 "Текущие валютные счета" отражаются суммы в иностранной валюте, перечисленные с кредита счета 52, субсчет 1 "Транзитные валютные счета", а также суммы, которые зачисляются сразу на текущий валютный счет, минуя транзитный счет. С кредита счета 52, субсчет 2 "Текущие валютные счета", валюта списывается в безналичном и наличном порядке.

Снятие наличной иностранной валюты со счета 52, субсчет 2 "Текущие валютные счета", разрешается на оплату расходов, связанных с командированием работников организаций в иностранные государства, а также по специальному разрешению Банка России.

Валютные счета за рубежом открываются организациям, получившим разрешение Центрального банка Российской Федерации на открытие счетов в иностранных банках.

На субсчете 52-3 "Валютные счета за рубежом" отражается движение средств в иностранной валюте на валютных счетах за рубежом.

Банк начисляет и выплачивает проценты по валютным счетам в тех валютах, по которым имеет доходы от их размещения на международном валютном рынке. По текущим валютным счетам процентная ставка определяется на основе ставок по однодневным депозитам на международном валютном рынке (исчисляется средняя ставка по видам валюты за истекший квартал и уменьшается на 1,5%)[12].

Глава 2. Расчеты с применением контрольно-кассовой техники

Похожие работы

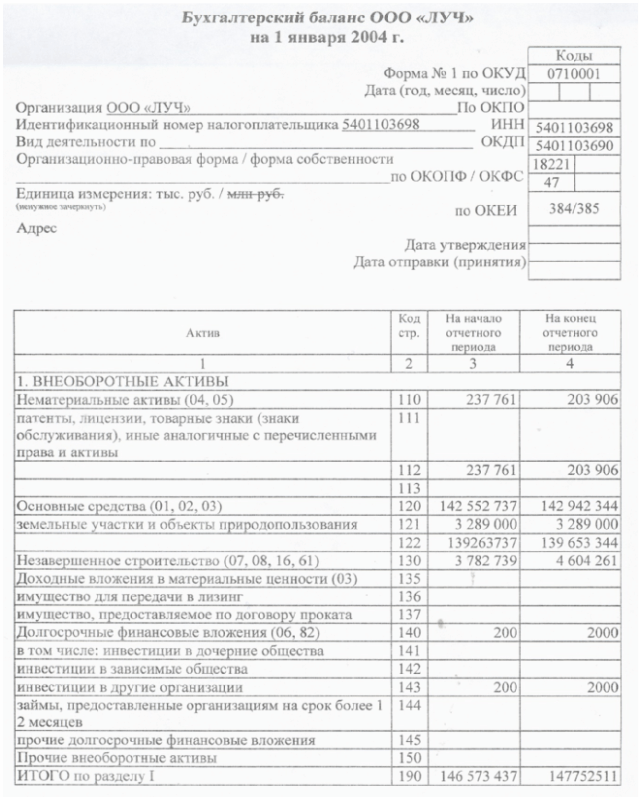

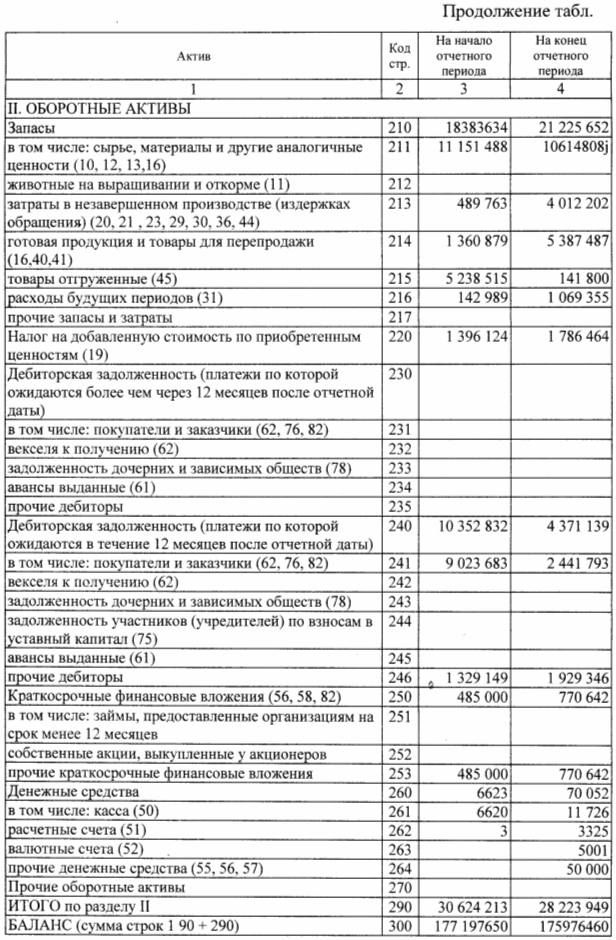

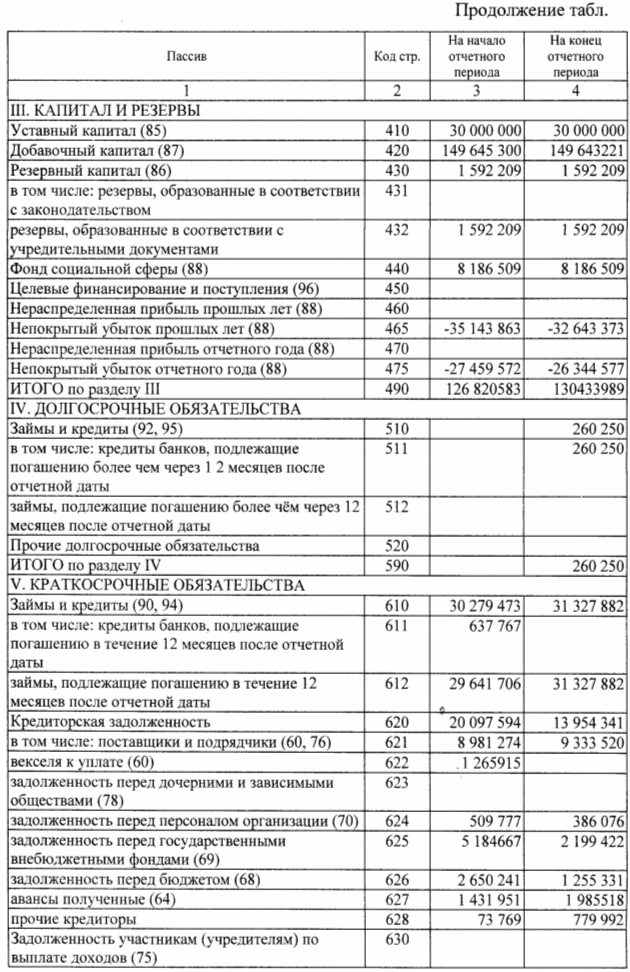

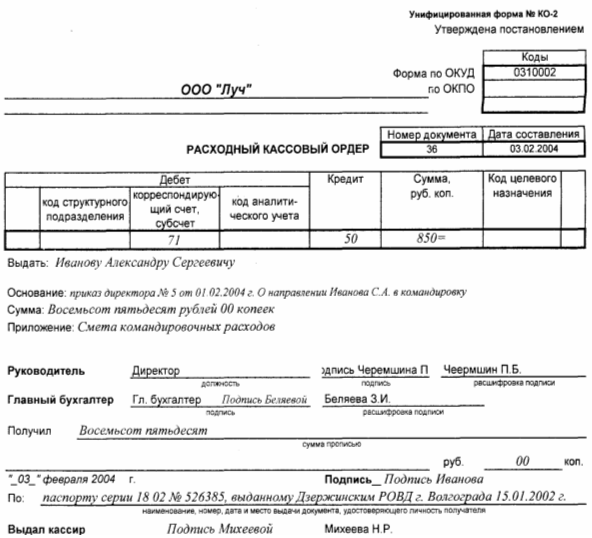

... за 18 июля 2004 г. выписка из журнала регистрации приходных и расходных кассовых ордеров. 6. Пути совершенствования учета денежных средств в кассе ООО «Луч» Мы проанализировали документы, отражающие операции с денежными средствами по кассе ООО «Луч». Не смотря на документально утвержденные правила ведения кассовых операций на предприятии, которые отражены в Положении о бухгалтерии, можно ...

... листы к ним, квитанции путевых листов автотранспорта и пр.) учитываются на забалансовом счете 006 «Бланки строгой отчетности». 2. УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ НА РАСЧЁТНЫХ И СПЕЦИАЛЬНЫХ СЧЕТАХ В БАНКАХ 2.1 Учет операций по расчетному счету В процессе хозяйственной деятельности между организациями возникают различные расчетно-денежные отношения в связи с поставкой материалов и оплатой услуг, ...

... средств клиента и зачисление средств на его счет не позже следующего операционного дня после получения соответствующего платежного документа. 2.3. Синтетический и аналитический учет денежных средств на счетах в банке В бухгалтерии предприятия операции производятся на основании расчетных документов вместе с выпиской из банка. Периодически в установленные с владельцем счета сроки банк выдает ...

... как коэффициент утраты платежеспособности больше 1, это означает что предприятие в ближайшие три месяца имеет реальную возможность не утратить свою платежеспособность. 3.УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ В УЧХОЗЕ ,,КУБАНЬ,, 3.1.Задачи учета денежных средств на предприятии Все свободные денежные средства предприятий хранятся в обслуживающих учреждениях банка на расчетном ...

0 комментариев