Навигация

Учет денежных средств в кассе

48920

знаков

0

таблиц

0

изображений

ОГЛАВЛЕНИЕ

Введение

Глава 1. Учет кассовых операций

1.1Регламент кассовых операций

1.2 Организация работы кассы

1.2.1 Лимит наличных денежных средств

1.2.2 Инкассация денежных средств

1.3 Документирование кассовых операций

1.3.1 Ведение кассовой книги

1.4 Ответственность за несоответствие ведения кассовых операций

1.5 Особенности учета кассовых операций в иностранной валюте и на валютных счетах

Глава 2. Расчеты с применением контрольно-кассовой техники

2.1 Правила применения и регистрация контрольно-кассовой техники

2.2 Правила эксплуатации контрольно-кассовых машин

2.3 Контроль за соблюдением правил работы с контрольно кассовой техникой

Глава 3.Бухгалтерский учет кассовых операций

Список использованной литературы

Введение

Денежные средства представляют собой вид оборотных активов, находящихся в кассе, на банковских расчетных счетах, валютных, специальных счетах, в выставленных аккредитивах, выданных чековых книжках, переводах в пути и денежных документов. Это особые оборотные средства, обладающие абсолютной ликвидностью, поэтому именно их объем определяет на конкретный момент времени платежеспособность организации. Вместе с тем платежеспособность базируется на расчете и сопоставлении денежных потоков организации, то есть поступлении и расходовании денежных средств.

Виды расчетов, связанные с движением денежных средств в организации, складываются из расчетов в наличной и в безналичной форме. Безналичный оборот составляет значительную часть денежных потоков организации и предполагает разрыв во времени движения товара и денежных средств. Движение безналичных денежных средств осуществляется в виде записей по счетам плательщиков и получателей денежных средств в кредитных учреждениях, путем зачета взаимных требований и передачи оборотных документов (векселей, варрантов и т.п.).

Сфера использования наличных денег в организации в основном связана с осуществление расчетов со своими работниками и прочими физическими лицами.

Наличные денежные средства и денежные документы организации хранятся и учитываются в кассе организации.

Касса (итал. Cassa от лат. capsa - вместилище, ящик) 1) наличные деньги, имеющиеся у организации;

2) структурное подразделение предприятия, организации, учреждения, выполняющее кассовые операции;

3) в бухгалтерском учете счет, на котором отражаются движение, поступление и выдача "наличных денег";

4) специально оборудованное помещение для приема, хранения, выдачи денег и других ценностей.[1]

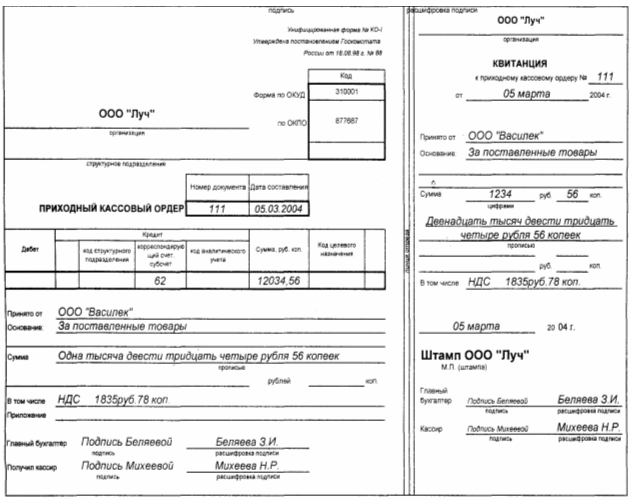

На предприятии касса служит для приема, хранения и расходования наличных денег. Порядок ведения кассовых операций регламентируется законодательством Российский Федерации. Кассовые операции оформляются соответствующими документами в следующем порядке:

- оформляются первичные документы по приходу и расходу

- первичные документы регистрируются в журнале регистрации

- производятся записи в кассовую книгу

- ежедневно подводятся итоги по кассовой книге, отчет кассира с приходными и расходными ордерами сдается в бухгалтерию под расписку в кассовой книге.

БУХГАЛТЕРСКИЙ УЧЕТ - упорядоченная система сбора, регистрации, обобщения и (в итоге) формирования финансовой информации об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций (ФЗ РФ от 21 ноября 1996 г. № 129-ФЗ "О бухгалтерском учете").

Таким образом БУХГАЛТЕРСКИЙ УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ В КАССЕ – упорядоченная система сбора, регистрации, обобщения и формирования информации о наличных средствах имеющихся у организации или структурного подразделения организации, их движения и документировано подтвержденного перемещения.

Глава 1. Учет кассовых операций

1.1 Регламент кассовых операций

Все предприятия обязаны хранить денежные средства в банке, а для осуществления расчетов наличными деньгами каждая организация должна иметь кассу и вести всю необходимую документацию в установленной форме.

Основными Нормативно правовыми актами регламентирующими ведение кассовых операций являются:

1.Налоговый кодекс Российской Федерации.

2.Гражданский кодекс Российской Федерации.

3.Федеральный закон «О бухгалтерском учете» от 21.11.1996 ФЗ №129

4.Положение о правилах организации наличного денежного обращения на территории Российской Федерации от 05.01.1988 №14-П

5.Порядок ведения кассовых операций в Российской Федерации от 22.09.1993

6. Постановление Правительства Российской федерации от 30.07.1993 №745 «Об утверждении Положения по применению контрольно-кассовых машин при осуществлении денежных расчетов с населением и Перечня отдельных категорий предприятий (в том числе физических лиц, осуществляющих предпринимательскую деятельность без образования юридического лица, в случае осуществления ими торговых операций или оказания услуг), организаций и учреждений, которые в силу специфики своей деятельности либо особенностей местонахождения могут осуществлять денежные расчеты с население без применения контрольно-кассовых машин.»

В соответствии с этими документами все предприятия, организации и учреждения независимо от организационно-правовой формы обязаны:

-приходовать полученные наличные средства в кассу, хранить свободные денежные средства в учреждениях банков[2]

-иметь кассу и кассовую книгу для осуществления наличных расчетов; наличные деньги хранить в кассе в пределах установленного банком лимита[3]

- производить платежи по своим обязательствам перед другими предприятиями, как правило, в безналичном порядке, а наличными деньгами – в пределах установленной Центральным Банком суммы( предельный размер расчетов наличными деньгами между юридическими лицами по одной сделке установлен в сумме 60 000 рублей по одному платежу.[4])

- производить прием наличных денег от населения с обязательным применением контрольно-кассовых машин и с соблюдением требований законодательства Российской Федерации.

Похожие работы

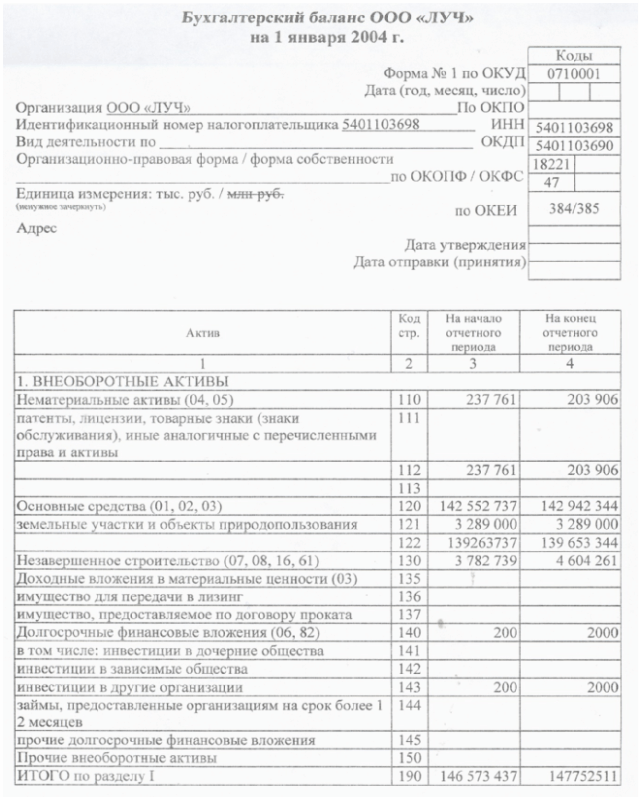

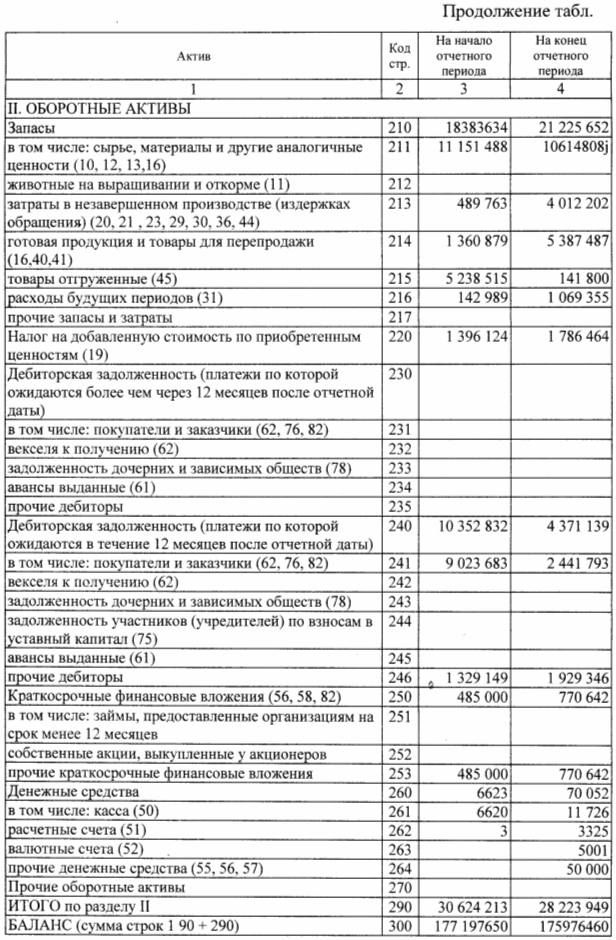

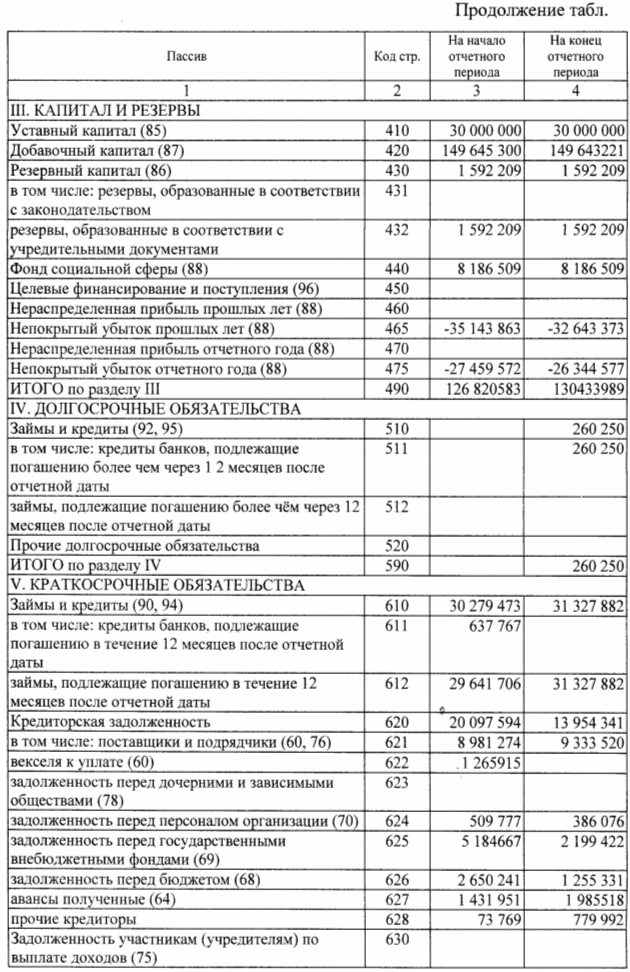

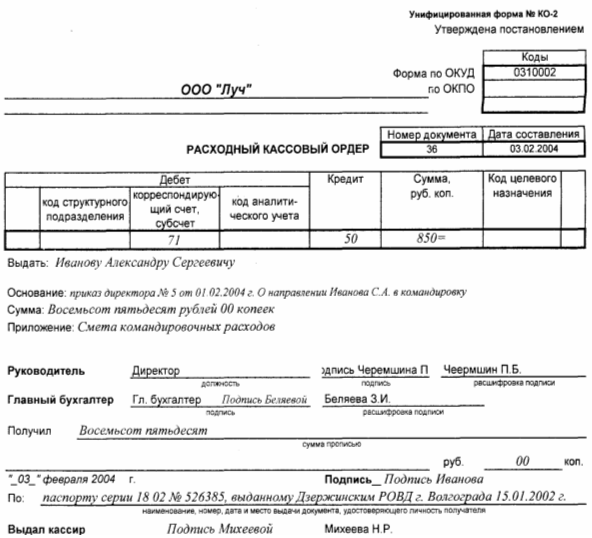

... за 18 июля 2004 г. выписка из журнала регистрации приходных и расходных кассовых ордеров. 6. Пути совершенствования учета денежных средств в кассе ООО «Луч» Мы проанализировали документы, отражающие операции с денежными средствами по кассе ООО «Луч». Не смотря на документально утвержденные правила ведения кассовых операций на предприятии, которые отражены в Положении о бухгалтерии, можно ...

... листы к ним, квитанции путевых листов автотранспорта и пр.) учитываются на забалансовом счете 006 «Бланки строгой отчетности». 2. УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ НА РАСЧЁТНЫХ И СПЕЦИАЛЬНЫХ СЧЕТАХ В БАНКАХ 2.1 Учет операций по расчетному счету В процессе хозяйственной деятельности между организациями возникают различные расчетно-денежные отношения в связи с поставкой материалов и оплатой услуг, ...

... средств клиента и зачисление средств на его счет не позже следующего операционного дня после получения соответствующего платежного документа. 2.3. Синтетический и аналитический учет денежных средств на счетах в банке В бухгалтерии предприятия операции производятся на основании расчетных документов вместе с выпиской из банка. Периодически в установленные с владельцем счета сроки банк выдает ...

... как коэффициент утраты платежеспособности больше 1, это означает что предприятие в ближайшие три месяца имеет реальную возможность не утратить свою платежеспособность. 3.УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ В УЧХОЗЕ ,,КУБАНЬ,, 3.1.Задачи учета денежных средств на предприятии Все свободные денежные средства предприятий хранятся в обслуживающих учреждениях банка на расчетном ...

0 комментариев