Нормативно-законодательное регулирование учета оплаты труда в РФ

Формы и системы оплаты труда

Организационная характеристика и структура управления ОГУЗ «НОПБ № 6 специализированного типа»

Особенности бухгалтерского учета

Начисление заработной платы. Порядок расчета

Удержание по исполнительным листам

Руб. /12 мес. / 29,4 дн. * 28 = 13321,90 руб

Руб. / 337 = 1051,27 руб

Мероприятия по повышению эффективности организации оплаты труда

Навигация

Руб. / 337 = 1051,27 руб

Организация оплаты труда в бюджетных учреждениях

112197

знаков

2

таблицы

2

изображения

354279 руб. / 337 = 1051,27 руб.

Размер дневного пособия, рассчитанного исходя из фактического заработка с учетом страхового стажа:

1051,27 руб. * 100% = 1057,27 руб.

Рассчитаем ограничение по максимальному размеру и получим максимальный размер дневного пособия в месяце нетрудоспособности.

20700 руб. / 29 = 713,79 руб.

Размер дневного пособия Простякова А.И. превышает максимальный размер дневного пособия, поэтому ему будет выплачено пособие в пределах максимального значения.

Размер пособия по временной нетрудоспособности за 8 календарных дней составит:

713,79 руб. * 8 дней = 5710,32 руб.

Оплата будет производиться из двух источников:

- за счет средств ОГУЗ «НОПБ № 6 специализированного типа»:

713,79 руб. * 2 = 1427,58 руб.;

- за счет средств ФСС:

713,79 руб. * 6 = 4282,74 руб.

Рассчитаем сумму НДФЛ, подлежащую удержанию из пособия:

5710,32 руб. * 13% = 742 руб.

Сумма пособия по временной нетрудоспособности к выплате составит:

5710,32 руб. – 742 руб. = 4968,32 руб.

Пособие будет выплачиваться вместе с зарплатой за февраль 2008 года.

Согласно пп.1 п.1 ст. 238 НК РФ государственные пособия, в том числе пособия по временной нетрудоспособности, не подлежат обложению ЕСН [2, с. 287].

ГЛАВА 3 Анализ оплаты труда на примере областного государственного учреждения здравоохранения «Новосибирская областная психиатрическая больница № 6 специализированного типа»

3.1 Анализ организации заработной платы на предприятии

Одной из важнейших задач исследования воспроизводства трудовых ресурсов и эффективности их использования, а также определения социальной политики государства и прогнозирования роста уровня жизни населения является анализ оплаты труда и заработной платы.

Оплата труда является стержнем общественного производства, так как затрагивает всех без исключения работников. В связи с этим на предприятии очень важно правильно сформировать и распределить фонд заработной платы.

Заработная плата всех сотрудников предприятия в сумме дает показатель Фонда заработной платы, который занимает немалую долю в расходах предприятия. В зависимости от отраслевой принадлежности, индивидуальных особенностей деятельности предприятия и политики руководства в области выплат сотрудникам для расходов на ФЗП платы может колебаться от нескольких % до половины общей суммы затрат предприятия. Это не малая величина, поэтому анализ этой статьи расходов предприятия так важен.

Основные направления по анализу оплаты труда в ОГУЗ «НОПБ № 6 специализированного типа» состоят в следующем:

- определение источников оплаты труда;

- выявление порядка формирования ФОТ;

- выявление структуры оплаты труда;

- сравнительный анализ по фонду заработной платы;

- анализ средней заработной платы по категориям персонала.

Оплата труда работников учреждения производится из двух источников - из средств областного бюджета и средств, полученных от предпринимательской деятельности.

Оплата труда производится в соответствии с Положением по оплате труда медицинского персонала. Положение предусматривает единые принципы оплаты труда работников учреждения, финансируемого из областного бюджета, на основе должностных окладов, а также выплат компенсационного и стимулирующего характера в пределах базового фонда оплаты труда, утверждаемого Департаментом здравоохранения Новосибирской области в установленном порядке.

Фонд оплаты труда работников учреждения формируется на календарный год, исходя из объема лимитов бюджетных обязательств и средств, поступающих от приносящей доход деятельности.

Средства на оплату труда, поступающие от приносящей доход деятельности (по решению федерального государственного органа, являющегося главным распорядителем средств федерального бюджета) направляются учреждением на выплаты стимулирующего характера [8, с.62].

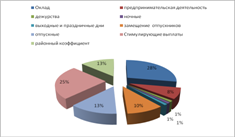

Анализируя структуру фонда оплаты труда ОГУЗ «НОПБ № 6 специализированного типа» (см. табл. 3.1), можно отметить, что доля выплат по должностным окладам в отчетном периоде (2008 год) составляет основную часть (28,1%) и большую долю занимают стимулирующие выплаты (25,1%), что составляет наибольший удельный вес от фонда оплаты труда.

Таблица 3.1 - Структура фонда оплаты труда ОГУЗ «НОПБ № 6 специализированного типа»

| Виды выплат | Сумма, тыс.руб. | Уд.вес % | Изменения + - | |||

| 2007г | 2008г | 2007г | 2008г | Сумма, тыс.руб. | % | |

| Должностной оклад | 8744,30 | 8791,20 | 33,1 | 28,1 | +46,90 | -5 |

| Предпринимательская деятельность | 2918,20 | 2536,60 | 11,1 | 8,1 | -381,60 | -3 |

| Доплата за дежурства | 105,70 | 125,10 | 0,4 | 0,4 | +19,40 | - |

| Доплата за работу в ночное время | 352,00 | 374,30 | 1,3 | 1,2 | +22,30 | -0,1 |

| Доплата за работу в выходные и праздничные дни | 337,50 | 344,20 | 1,3 | 1,1 | +6,70 | -0,2 |

| ФОТ лиц, замещающих отпускников | 3438,50 | 3091,30 | 13,0 | 9,9 | -347,20 | -3,1 |

| ФОТ отпускников | 4540,90 | 4159,50 | 17,2 | 13,3 | -381,40 | -3,9 |

| Стимулирующие выплаты | 2524,20 | 7889,00 | 9,6 | 25,3 | +5364,80 | +15,7 |

| Районный коэффициент | 3426,50 | 3932,30 | 13,0 | 12,6 | +505,80 | -0,4 |

| Итого ФОТ | 26387,80 | 31243,50 | 100 | 100 | +4855,70 | 0 |

Для наглядности представим структуру ФОТ в виде диаграммы (см. рис. 3.1, 3.2).

Рисунок 3.1- Структура ФОТ ОГУЗ «НОПБ № 6 специализированного типа» в 2007 году

Рисунок 3.2 - Структура ФОТ ОГУЗ «НОПБ № 6 специализированного типа» в 2008 году

Найдя доли составляющих в общем ФОТ учреждения, можно сделать вывод, что в отчетном 2008 году по сравнению с прошлым 2007 годом доли составляющих изменились значительно: доля ФЗП по должностным окладам уменьшилась на 5 %, зато наблюдается рост стимулирующих выплат на 15,7 %.

Это связано с переходом на федеральном уровне в течение 2008 года от единой тарифной сетки по оплате труда работников федеральных государственных учреждений на новые системы оплаты труда для учреждений, финансируемых из федерального бюджета. Переход к отраслевым системам оплаты труда, максимально адаптированным к новым условиям хозяйствования, направлен на стимулирование работников к оказанию качественных услуг в бюджетной сфере. Движущей силой, побуждающей работников пересмотреть результаты своей работы и перейти от количества к качеству, является повышение оплаты их труда за счет применения работодателем стимулирующих надбавок и премиальных выплат, а также выплат компенсационного характера, которые играют немаловажную роль в общем объеме выплат по результатам труда[15. С. 48].

На рисунках 3.1 и 3.2 видно, что удельный вес доплат за дежурства, за работу в ночное время, за работу в выходные и праздничные дни остался неизменным.

А вот ФОТ отпускников и лиц, замещающих работников, находящихся в отпуске, значительно снизился. В 2007 году доля ФОТ лиц, замещающих отпускников составил 13,0 %, доля отпускных – 17,2 %, а в 2008 году соответственно 9,9 % и 13,3 %. Это связано с тем, что численность персонала учреждения уменьшилась в 2008 году по сравнению с 2007 годом на 14 человек (см. табл. 3.2).

Стоит отметить тот факт, что удельный вес фонда оплаты труда по предпринимательской деятельности снизился на 3 %. Это произошло за счет уменьшения объема предоставленных платных медицинских услуг в учреждении.

Анализ использования трудовых ресурсов на предприятии, уровня производительности труда необходимо рассматривать в тесной связи с оплатой труда. С ростом производительности труда создаются реальные предпосылки для повышения уровня его оплаты.

Величина фонда заработной платы (ФЗП) определяется различными способами, для данного учреждения применяется метод прямого счета (формула 3.1):

![]() (3.1)

(3.1)

где Чсп - среднесписочная численность работающих, человек;

Зпср - средняя заработная плата 1 работающего с доплатами и начислениями, руб.

С помощью данного метода общий фонд заработной платы может быть рассчитан исходя как из численности работающих и их заработной платы в целом по предприятию, так и по категориям и отдельным группам работников.

Общую картину состояния и тенденции развития трудовых ресурсов учреждения дает анализ изменения численности работников, проведенный по категориям персонала, что позволяет оценить также состав, структуру и качество трудовых ресурсов (см. табл. 3.2).

Таблица 3.2 - Данные для анализа численности, средней заработной платы и ФЗП по категориям персонала

| Категории персонала | 2007 год | 2008 год | Изменения | |||||||

| Численность (чел.) | Фонд начисленной з/пл (тыс.руб) | Средне-месячная з/пл (руб.) | Численность (чел.) | Фонд начисленной з/пл (тыс.руб.) | Средне-месячная з/пл (руб.) | Численность (чел.) | Фонд начисленной з/пл (тыс.руб.) | Средне-месячная з/пл (руб.) | ||

| врачи | 28 | 8156,80 | 24276,00 | 25 | 9287,40 | 30958,00 | -3 | +1130,60 | +6682,00 | |

| Средний медицинский персонал | 54 | 8797,50 | 13576,39 | 38 | 7873,60 | 17266,67 | -16 | -923,90 | +3690,28 | |

| Младший медицинский персонал | 31 | 3022,60 | 8125,27 | 36 | 5094,20 | 11792,13 | +5 | +2071,60 | +3666,86 | |

| Прочие | 41 | 6410,90 | 13030,28 | 41 | 8988,30 | 18268,90 | - | +2577,40 | +5238,62 | |

| ИТОГО | 154 | 26387,80 | 14279,11 | 140 | 31243,50 | 18597,30 | -14 | +4855,70 | +4318,19 | |

Данные таблицы позволяют сделать вывод о том, что произошло резкое снижение в 2008 году по сравнению с 2007 годом численности среднего медицинского персонала на 16 человек. Такая текучесть кадров, особенно среднего медицинского персонала, происходит за счет того, что работа в учреждении связана с вредными и тяжелыми условиями труда, так как в больнице проходят лечение психические больные, содержащиеся под стражей. Мужчины из-за невысокой оплаты труда в учреждение не идут, а женщины не выдерживают и увольняются. В связи с этим многие вакантные должности остаются незанятыми, сохраняется значительная доля вынужденного совместительства, поэтому фонд начисленной заработной платы среднего медицинского персонала уменьшился совсем не на много, а средняя заработная плата даже увеличилась в 2008 году по сравнению с 2007 годом на 3690 рублей и составила 17266,67 рублей.

Численность врачей снизилась на 3 человека, ФЗП врачебного персонала увеличилась на 1130,6 тыс. рублей, наблюдается рост среднемесячной заработной платы на 6682 рубля и в 2008 году она составила 30958 рублей, что является положительным моментом в связи с переходом на новые системы оплаты труда.

В 2008 году по сравнению с 2007 годом численность младшего медицинского персонала увеличилась на 5 человек, годовой фонд оплаты труда младшего медицинского персонала увеличился на 2071,6 тыс. руб., а средняя заработная плата повысилась на 3666,86 рублей и составила 11792,13 рублей.

Это произошло за счет того, что в 2008 году по решению федерального государственного органа, являющегося главным распорядителем федерального бюджета, был увеличен объем средств на выплаты стимулирующего характера работникам младшего медицинского персонала ОГУЗ «НОПБ № 6 специализированного типа».

Динамику фонда оплаты труда можно наблюдать по прочему немедицинскому персоналу. Фонд начисленной заработной платы данной категории увеличился на 2577,4 тыс. рублей, среднемесячная заработная плата возросла на 5238,62 рубля и составила 18268,9 рублей.

Численность прочего персонала осталась неизменной, а это значит, что стабильность состава кадров данной категории персонала на предприятии является существенной предпосылкой роста производительности труда.

Таким образом, по результатам данного анализа можно сделать вывод, что хотя численность в целом по учреждению в 2008 году по сравнению с 2007 годом снизилась на 14 человек, общий ФОТ ОГУЗ «НОПБ № 6 специализированного типа» увеличился на 4855,7 тыс.рублей, наблюдается рост среднемесячной заработной платы на 4318,19 рублей, что является положительной тенденцией.

Похожие работы

... Вместе с тем существенные различия в динамике оплаты труда в отраслях промышленности и бюджетной сферы указывают на то, что подходы к организации оплаты труда в бюджетной сфере нуждаются в совершенствовании. До 2008 года организация оплаты труда учреждений, финансируемых из бюджетов различных уровней, регулировалась на основе Единой тарифной сетки (ЕТС). Оплата труда работников этих организаций ...

... выплаты работнику. Только такой подход позволит получить прирост качества работы бюджетной сети в результате реформы оплаты труда. Заключение В работе мы изучили проблему «Совершенствование организации оплаты труда в бюджетном учреждении». Сегодня в России проводится ряж мероприятий по внедрению новых систем оплаты труда в бюджетных учреждениях Основная цель внедренной реформы – ...

... по оплате труда зависят от формы учета, применяемой в организации. При журнально-ордерной форме это журналы-ордеры №5,8. В бюджетных организациях учет ведется по с/счету 160 «Расчеты с подотчетными лицами», 180 «Расчеты по оплате труда», 187 «Расчеты по исполнительным и другим документам, прочие расчеты», 193 «Расчеты по обязательному социальному страхованию и социальной защите населения». ...

... Кредит субсчетов 193, 194, 198. Перечисление в фонды оформляют следующей бухгалтерской проводкой: Дебет субсчетов 193, 194, 198. Кредит счетов учета денежных средств. ГЛАВА 3. ОРГАНИЗАЦИЯ СИСТЕМЫ КОНТРОЛЯ РАСЧЕТОВ ПО ОПЛАТЕ ТРУДА В КОМИТЕТЕ ПО КУЛЬТУРЕ АДМИНИСТРАЦИИ ЧЕРЛАКСКОГО МУНИЦИПАЛЬНОГО РАЙОНА 3.1 Цели и задачи контроля в учреждении Основными целями и задачами контроля являются: ...

0 комментариев