Анализ основных фондов в сельскохозяйственном производстве

Особенности управления основными фондами в сельскохозяйственном производстве

Оценка хозяйственно-финансовой деятельности СПК "Катынь"

Анализ состояния и использования основных средств СПК "Катынь"

Особенности ведения учета на СПК "Катынь"

Пути совершенствования учета и анализа основных фондов на предприятии

Выявление резервов по улучшению использования основных фондов СПК "Катынь"

Пути улучшения организации учета в СПК "Катынь"

Навигация

Пути совершенствования учета и анализа основных фондов на предприятии

Учет и анализ основных фондов сельскохозяйственных организаций

127704

знака

27

таблиц

2

изображения

3. Пути совершенствования учета и анализа основных фондов на предприятии

3.1 Совершенствование учета основных фондов СПК "Катынь"

Машины, оборудование и другие приобретенные основные средства при доставке их в хозяйство принимает комиссия, назначенная для этой цели руководителем хозяйства. Основные средства документально оформляются и сразу же приходуются. Основным документом на оприходование основных средств является акт приемки-передачи основных средств (ф. № ОС -1). В акте приводится краткая характеристика принятого объекта, соответствие его техническим условиям, результаты пробных испытаний. Акт утверждается руководителем хозяйства и передается в бухгалтерию.

При переводе в основное стадо молодняка продуктивного и рабочего скота также создают специальную комиссию с участием специалистов: зоотехник, представитель бухгалтерии, скотник, - которая составляет акт на перевод животных из группы в группу (ф. № 97).

Все поступающие в хозяйство основные средства закрепляются за материально ответственными лицами. Каждому объекту основных средств присваивается инвентарный номер.

Учет объектов основных средств по месту эксплуатации и материально ответственными лицами осуществляется в инвентарных списках основных средств (ф. № ОС-9).

В бухгалтерии предприятия по объектный инвентарный учет основных средств ведут в инвентарных карточках (ф. № ОС-7). Заполненные инвентарные карточки регистрируют в описях инвентарных карточек по учету основных средств (ф. № ОС-7).

Выбытие животных из основного стада оформляется актом на выбытие животных (ф. № СП-54). Акт составляется комиссией, в которую входят: зоотехник, заведующий фермой. В акте указывают живую массу животного при выбраковке, первоначальную стоимость, причины выбраковки. Акт подписывается членами комиссии, утверждается руководителем организации и после этого является основанием для записи в регистры бухгалтерского учета на списание с баланса соответствующего животного.

При выбытии объектов основных средств составляют акт на списание машин, оборудования и транспортных средств (ф. № 105-АПК), акт на списание зданий и сооружений (ф. № 104-АПК).

Синтетический учет основных средств ведут на активном балансовом счете 01 "Основные средства". Основные средства принимаются к бухгалтерскому учету на счете 01 "Основные средства" по первоначальной стоимости.

Для учета выбытия объектов основных средств к счету 01 "Основные средства" открывается субсчет "Выбытие основных средств".

Оприходование основных средств в результате приобретения, изготовления в своем хозяйстве оформляется записью по дебету счета 01 " Основные средства" и кредиту счета 08 "Вложения во внеоборотные активы".

Аналогичной записью оформляется перевод животных в основное стадо.

При выбытии объектов основных средств составляются следующие проводки:

Дебет 01 "Основные средства" субсчет "Выбытие основных средств" кредит 01 "Основные средства" - на первоначальную стоимость выбываемого объекта.

Дебет 02 "Амортизация основных средств" кредит 01 "Основные средства" субсчет "Выбытие основных средств" - на сумму накопленной амортизации.

При выбраковке скота из основного стада и постановке его на откорм делается запись: дебет 11 "Животные на выращивании и откорме" кредит 01 "Основные средства".

При забое выбракованного из основного стада скота без постановки его на откорм делаются записи: дебет 01 "Основные средства" субсчет "Выбытие основных средств" кредит 01 "Основные средства", дебет 20 "Основное производство" субсчет "Переработка мяса" кредит 01 "Основные средства" субсчет "Выбытие основных средств".

Регистром синтетического учета основных средств является журнал-ордер №13-АПК, в нем ведут учет операций по кредиту счета 01 "Основные средства".

Аналитический учет по счету 01 "Основные средства" ведут в инвентарных карточках учета основных средств. Ежедневный учет наличия и движения взрослого и продуктивного скота на фермах осуществляется в книге учета движения животных.

Ежемесячно фермы представляют в бухгалтерию отчет о движении скота и птицы на ферме (ф. № 102), где движение взрослых животных, учитываемых на счете учета основных средств, выделяется в особый раздел.

На основании данных отчетов бухгалтерия составляет ведомости аналитического учета животных (ф.№ 73-АПК). Итого соответствующих разделов кредитовой части ведомости № 73-АПК раздела по учету основных средств записывают в журнал-ордер № 13-АПК.

Для начисления амортизации основных средств организацией используется линейный метод. При этом основные средства при этом не объединяются по амортизационным группам, используются устаревшие нормы амортизационных отчислений, что является недостатком бухгалтерского учета, поскольку приводит к искажению информации, неправильному отнесению сумм начисленной амортизации на затраты, и, как следствие, - неправильному исчислению себестоимости продукции.

При начислении амортизации ежемесячно составляют ведомость начисления амортизационных отчислений (без автотранспорта)(ф. 62). Для начисления амортизации по автотранспорту ежемесячно составляют ведомость начисления амортизации по автотранспорту.

Начисленные на основании указанных ведомостей суммы амортизации ежемесячно относят в затраты соответствующих производственных подразделений.

Для распределения сумм амортизации на конкретные объекты учета в растениеводстве составляют ведомость распределения амортизации по основным средствам отрасли растениеводства. Ведомость составляется 1 раз в год (в конце года) для распределения сумм амортизации по основным средствам, используемым в растениеводстве. В этой ведомости на каждую строку отводится однородная группа основных средств, по которой начисленная амортизация подлежит распределению. По каждой однородной группе основных средств указывается принцип распределения затрат: пропорционально площадям обработки.

Синтетический учет амортизации основных средств ведется на счете 02 "Амортизация основных средств". Начисленные суммы амортизации отражаются по кредиту счета в корреспонденции со счетами учета затрат на производство.

На начисленные суммы амортизации составляют следующие бухгалтерские записи:

Дебет 20 "Основное производство" субсчет 1 "Растениеводство" - на сумму амортизации по основным средствам, используемым в растениеводстве;

Дебет 20 "Основное производство" субсчет 2 "Животноводство" - на сумму амортизации по основным средствам, используемым в животноводстве;

Дебет 20 "Основное производство" субсчет 3 "Промышленные производства" - на сумму амортизации по основным средствам, используемым в промышленных производствах;

Дебет 23 "Вспомогательные производства" - на сумму амортизации по основным средствам, используемым во вспомогательных производствах и по МТП;

Дебет 25 "Общепроизводственные расходы" -по основным средствам общепроизводственного назначения;

Дебет 26"Общехозяйственные расходы" -по основным средствам общехозяйственного назначения;

Дебет 29 "Обслуживающие производства" -по основным средствам обслуживающих производств;

Кредит 02 "Амортизация основных средств"

При выбытии объектов основных средств сумма начисленной по ним амортизации фиксируется по дебету счета 02 "Амортизация основных средств" в кредит счета 01 "Основные средства" субсчет "Выбытие основных средств".

Регистром синтетического учета амортизации основных средств является журнал-ордер № 10-АПК.

Аналитический учет по счету 02 "Амортизация основных средств" ведется по отдельным инвентарным объектам.

Учет расходов на ремонт основных средств ведется на счете 23 "Вспомогательные производства", для этих целей предусмотрено два субсчета: "Ремонтные мастерские" и "Ремонт зданий и сооружений".

На субсчете "Ремонтные мастерские" ведется учет расходов на ремонт сельскохозяйственной техники: тракторов, комбайнов, сельхозмашин и др. Поступающая в ремонт техника подвергается осмотру, после чего составляется ведомость дефектов на ремонт машин (ф. №267-АПК), которая служит одновременно техническим документом для определения дефектов техники, подлежащей ремонту, для определения потребности в необходимых запасных частях, ремонтных материалах и др. и основанием для выдачи со склада этих ценностей.

На субсчете "Ремонт зданий и сооружений" учитывают расходы по ремонту зданий и сооружений хозяйства.

Затраты на ремонт относят непосредственно на издержки производства по направлениям выполняемого ремонта (растениеводство, животноводство и др.).

Затраты на ремонт машин и оборудования машинно-тракторного парка распределяют пропорционально суммам амортизации, начисленной по этим объектам. Для этого составляют ведомость распределения затрат по ремонту тракторного парка.

Затраты ремонтных мастерских списывают на объекты учета затрат пропорционально суммам текущего ремонта, приходящимся на эти объекты в отчетном году. Для распределения затрат составляют ведомость распределения затрат ремонтных мастерских.

Аналитический учет затрат по субсчетам "Ремонтные мастерские", "Ремонт зданий и сооружений" ведут в Книге учета затрат. Обороты из Книги учета затрат переносят в журнал-ордер №10-АПК.

Инвентаризация на предприятии проводится один раз в год перед составлением годового отчета (но не ранее 1 ноября отчетного года). Инвентаризацию зданий, сооружений и других неподвижных объектов основных средств проводят один раз в 2-3 года, библиотечных фондов - не реже одного раза в 5 лет. Продуктивных животных и рабочий скот - ежеквартально (на 1 апреля, 1 июля, 1 октября и 31 декабря отчетного года).

При смене материально ответственных лиц проводят частичные инвентаризации на дату передачи основных средств одним материально ответственным лицом другому. Инвентаризацию проводит ревизионная комиссия, назначенная руководителем.

До начала инвентаризации основных средств проверяют наличие и состояние инвентарных карточек, технических паспортов и другой технической документации. Результаты инвентаризации оформляются сальдовыми ведомостями (ф. № 41-а).

Контроль за техническим состоянием и использованием основных средств на предприятии осуществляется главным инженером.

Отсутствие учетной политики на предприятии является большим недостатком, поскольку при формировании учетной политики организации по конкретному направлению ведения и организации бухгалтерского учета осуществляется выбор одного способа из нескольких, допускаемых законодательством и нормативными актами по бухгалтерскому учету.

По направлению ведения и организации бухгалтерского учета основных средств организация имеет право самостоятельно:

1) Устанавливать порядок начисления износа по основным средствам. В сельском хозяйстве может использоваться любой их четырех рекомендуемых ПБУ 6/01 "Учет основных средств" способов начисления амортизационных отчислений: линейный способ; способ уменьшаемого остатка; способ списания стоимости по сумме чисел лет срока полезного использования; способ списания стоимости пропорционально объему продукции (работ).

В отличие от ПБУ 6/01, главой 25 НК РФ предусмотрено только два метода начисления амортизации: линейный и нелинейный.

В СПК "Катынь" применяется линейный метод начисления амортизационных отчислений.

Метод ускоренной амортизации позволяет в более короткие сроки перенести стоимость используемых основных средств на издержки производства и обращения, быстрее осуществлять воспроизводство основных средств.

2) Определять порядок списания затрат по ремонту основных средств на себестоимость продукции. Действующий порядок отнесения фактических затрат по ремонту предполагает 2 варианта:

а) отнесение затрат на издержки производства;

б) списание затрат за счет созданного резервного фонда.

При первом способе затраты по ремонту основных средств могут предварительно собираться на счете Вспомогательных производств и после окончания ремонта отражаться на счетах Издержек обращения. При неравномерно проводимых ремонтных работах по месяцам затраты по ремонту основных средств могут вызвать колебания в себестоимости продукции.

Второй способ списания затрат по ремонту основных средств позволяет равномерно относить эти затраты на себестоимость продукции.

В СПК "Катынь" используется первый способ списания затрат по ремонту основных средств на себестоимость продукции.

3) Определять количества и сроки проведения инвентаризации имущества.

Помимо проведения обязательных инвентаризаций (для составления годовой отчетности, при смене материально ответственных лиц, при чрезвычайных ситуациях и т.д.) количество инвентаризаций в отчетном году, даты их проведения, перечень имущества, проверяемого при каждой из них, устанавливает сама организация.

В СПК "Катынь" проводятся только обязательные инвентаризации.

Таким образом, учетная политика имеет важное значение не только для самой организации, но и контролирующих органов, различных пользователей финансовой отчетности организации.

Похожие работы

... с содержанием основных средств (технический осмотр, поддержание в рабочем состоянии, др.); – обеспечение контроля за сохранностью основных средств, принятых к бухгалтерскому учету; – проведение анализа использования основных средств; – получение информации об основных средствах, необходимой для раскрытия в бухгалтерской отчетности [37]. В Методических указаниях не содержится обязательного ...

... (в данном хозяйстве производство и реализация зерна) можно было бы ожидать увеличение объема ее выпуска в стоимостном выражении. 2. Анализ основных фондов 2.1 Анализ состава и структуры основных фондов Основные фонды в зависимости от характера участия в процессе производства сельскохозяйственной продукции подразделяются на производственные сельскохозяйственного, производственные ...

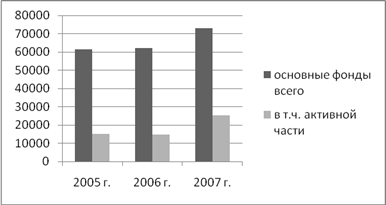

... для оценки производственного потенциала организации. Анализ движения основных фондов проводится на основе таких показателей как коэффициент обновления и коэффициент выбытия основных средств. Для анализа состояния основных фондов рассчитываются коэффициент годности и коэффициент износа. Таблица 3.4 - Движение основных фондов Показатели 2005г. 2006г. 2007г. Изменение 2007 г. к 2005 ...

... для белорусских предприятий приобретает крайне важное значение, т.к. это позволит повысить качество белорусской продукции, снизить издержки производства и в конечном итоге укрепить свой конкурентный потенциал. Анализ уровня качеств средств материально-технического обеспечения на ОАО «Любанский сыродельный завод» Основным сырьем для завода является цельное молоко, поступающее на переработку из ...

0 комментариев