Анализ основных фондов в сельскохозяйственном производстве

Особенности управления основными фондами в сельскохозяйственном производстве

Оценка хозяйственно-финансовой деятельности СПК "Катынь"

Анализ состояния и использования основных средств СПК "Катынь"

Особенности ведения учета на СПК "Катынь"

Пути совершенствования учета и анализа основных фондов на предприятии

Выявление резервов по улучшению использования основных фондов СПК "Катынь"

Пути улучшения организации учета в СПК "Катынь"

Навигация

Оценка хозяйственно-финансовой деятельности СПК "Катынь"

Учет и анализ основных фондов сельскохозяйственных организаций

127704

знака

27

таблиц

2

изображения

2. Оценка хозяйственно-финансовой деятельности СПК "Катынь"

2.1 Оценка производственной деятельности СПК "Катынь"

Результаты работы сельскохозяйственных предприятий существенно зависят от условий производства. Поэтому экономический анализ начнем с изучения природно-экономических условий предприятия, его размеров, производственного направления, уровня интенсификации производства, его эффективности, финансового состояния и т.д. Только с учетом конкретных условий можно объективно оценить результаты деятельности предприятия и наметить пути его дальнейшего развития.

Землепользование СПК "Катынь" расположено в западной части Смоленского района. Центральная усадьба находится на расстоянии 23 км от областного центра – г. Смоленска.

Хозяйство связано с областным центром железной дорогой, а также дорогой с асфальтовым покрытием. Дорожная сеть внутри предприятия в удовлетворительном состоянии.

Землепользование хозяйства состоит из одного земельного массива вытянутой формы. Протяженность с севера на юг - 15,8 км, с запада на восток -11,3 км.

Пунктами реализации продукции являются АО "Смолмясо", ОАО СМК "Роса" - г. Смоленск, АО "Починоклен" - г. Починок, ИЧП "Брынцалов" - п. Монастырщина.

Территория хозяйства относится ко II агрономическому району и характеризуется следующими агрономическими показателями: среднегодовая температура воздуха +4° С; среднегодовое количество осадков 600-625 мм; безморозный период составляет 129 дней; начало снеготаяния с 17-18 марта по 6-7 апреля; продолжительность вегетационного периода 141 день; количество осадков за вегетационный период - 345 мм.

Хозяйство находится в полосе благоприятного сочетания тепла и влаги. Отрицательными факторами климата является частая переменная погоды, длительные зимние оттепели, дожди летом в период сенокошения и уборочных работ. В целом климат благоприятен для возделывания в хозяйстве зерновых, зернобобовых, картофеля и других сельскохозяйственных культур.

Центральная часть землепользования имеет холмистый, сильно пересеченный рельеф. Южная часть представляет собой полого-волнистую равнину, пересеченную очень глубокими оврагами.

Древесно-кустарниковая растительность представлена еловыми, сосновыми, березовыми, ольховыми и другими видами. Низменные и болотные луга представлены влаголюбивой растительностью.

Почвенный покров хозяйства представлен древесно-подзолистыми почвами различной степени оподзоленности. Механический состав почвы супесчаный и легкосуглинистый.

Хозяйство "Катынь" по своей организационной структуре является Сельскохозяйственным производственным кооперативом. Основным документом, регламентирующим деятельность данного хозяйства, является Устав Производственного сельскохозяйственного кооператива.

Рассмотрим основные показатели, характеризующие размеры предприятия.

Наиболее распространенными показателями, характеризующими размеры предприятия, являются: валовая и товарная продукция, площадь земель сельскохозяйственного пользования, поголовье скота, численность работников, стоимость основных производственных фондов.

Из таблицы 2.1 видно, что за изучаемый период стоимость валовой сельскохозяйственной продукции увеличилась на 10678 тыс. руб. (26,28%), это увеличение обусловлено повышением выпуска продукции в растениеводстве и животноводстве. Так, производство молока увеличилось на 33,30%, зерна - на 4,62%, соломы льна-долгунца и тресты соответственно на 1,75% и 27,22%, картофеля - на 250%.

Таблица 2.1-Размер сельскохозяйственного производства

| Показатели | 2004 г. | 2005 г. | 2006 г. | 2006 г. к 2004г. |

| 1. Стоимость валовой с.х. продукции | 40626 | 46390 | 51304 | 126,28 |

| в текущих ценах, тыс. руб. | ||||

| 2.Товарная сельскохозяйственная | 26085 | 33996 | 42064 | 161,26 |

| продукция в фактических ценах реа- | ||||

| лизации, тыс. руб. | ||||

| 3.Среднегодовая стоимость ос- | 122034 | 125474 | 127329 | 104,34 |

| новных производственных средств | ||||

| сельскохозяйственного назначения, | ||||

| тыс. руб. | ||||

| 4.Среднегодовая численность ра- | 338 | 344 | 364 | 107,69 |

| ботников в сельскохозяйственном | ||||

| производстве, чел. | ||||

| 5.Площадь сельскохозяйствен- | 4862 | 5202 | 5202 | 106,99 |

| ных угодий - всего, га | ||||

| - в т.ч. пашни | 4029 | 4369 | 4369 | 108,44 |

| 6.Поголовье животных на конец | ||||

| года, гол: | ||||

| - КРС - всего, | 3519 | 3503 | 3617 | 102,78 |

| *в т.ч коров молочного направления- | 1010 | 1016 | 1020 | 100,99 |

| - Свиньи - всего | 516 | 273 | 422 | 81,78 |

| 7.Произведено, ц. | ||||

| молока | 31321 | 36477 | 41752 | 133,30 |

| -прирост КРС | 4605 | 4267 | 3985 | 86,54 |

| -прирост свиней | 522 | 251 | 214 | 41,00 |

| -зерна | 41292 | 35295 | 43198 | 104,62 |

| -картофеля | 800 | 1600 | 2800 | 350,00 |

| семена льна-долгунца | 200 | 50 | 195 | 97,50 |

| -солома льна-долгунца | 456 | 609 | 920 | 201,75 |

| льнотреста | 360 | 555 | 818 | 227,22 |

Поголовье КРС, в том числе коров молочного направления, увеличилось незначительно - на 2,78% и 0,99% соответственно. При этом возрастает стоимость основных производственных фондов сельскохозяйственного назначения и численность работников, занятых в сельскохозяйственном производстве. Следовательно, увеличение производства молока связано с повышением эффективности использования средств производства, материалов, трудовых ресурсов, грамотным ведением племенной работы. Негативным явлением является снижение прироста КРС на 13,46%. Поголовье свиней снизилось на 18,22%, прирост свиней - на 59%, это связано с изменением структуры стада: увеличением доли свиней на выращивании в общем количестве свиней на выращивании и откорме. На увеличение объема товарной продукции повлияло увеличение производства валовой продукции - на 61,26%, а также рост цен на сельхозпродукцию. Среднегодовая численность работников, занятых в основном производстве, увеличилась на 26 человек (7,69%). Среднегодовая стоимость основных производственных средств сельскохозяйственного назначения возросла на 4,34% - это свидетельствует о том, что предприятие модернизирует свою деятельность и постепенно налаживает свою материально-техническую базу. Основным экономическим показателем, характеризующим специализацию сельскохозяйственного предприятия, является структура товарной продукции и ее размер, прежде всего удельный вес продукции главной отрасли, отражающий уровень специализации. Для определения специализации СПК "Катынь" рассмотрим данные таблицы 2.2.

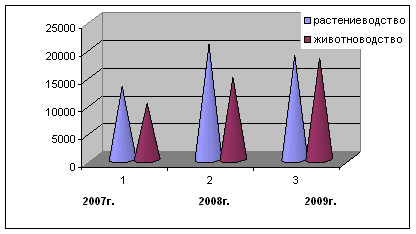

Таблица 2.2 -Размер и структура товарной продукции (в текущих ценах)

| Стоимость товарной продук- | Структура товарной продукции, % | |||||

| Виды продукции | ции, тыс. руб. | |||||

| 2004 г. | 2005 г. | 2006 г. | 2004 г. | 2005 г. | 2006 г. | |

| Растениеводство | ||||||

| зерно | 269 | 834 | 2242 | 1,03 | 2,45 | 5,33 |

| картофель | 85 | 207 | 370 | 0,33 | 0,61 | 0,88 |

| льнотреста | 59 | 73 | 159 | 0,23 | 0,21 | 0,38 |

| семена льна-долгунца | - | 84 | 97 | - | 0,25 | 0,23 |

| - прочая продукция рас- | ||||||

| тениеводства | 77 | 58 | 272 | 0,29 | 0,17 | 0,64 |

| Итого по растениеводству | 490 | 1256 | 3140 | 1,88 | 3,69 | 7,46 |

| Животноводство | ||||||

| - КРС | 9416 | 10605 | 11580 | 36,10 | 31,19 | 27,53 |

| свиньи | 1074 | 1051 | 778 | 4,12 | 3,09 | 1,85 |

| молоко | 12442 | 17545 | 23029 | 47,70 | 51,61 | 54,75 |

| - мясо КРС | 189 | 249 | 382 | 0,72 | 0,73 | 0,91 |

| - мясо свиней | 285 | 345 | 330 | 1,09 | 1,01 | 0,78 |

| - прочая продукция жи- | 43 " | 24 | 42 | 0,16 | 0,08 | 0,10 |

| вотноводства | ||||||

| Итого по животноводству | 23449 | 29819 | 36141 | 89,89 | 87,71 | 85,92 |

| Прочая продукция | 2146 | 2921 | 2783 | 8,23 | 8,60 | 6,62 |

| Всего по организации | 26085 | 33996 | 42064 | 100 | 100 | 100 |

Данные представленные в таблице, показывают, что животноводство является главной отраслью предприятия, оно дает более 85% товарной продукции. В нем, в свою очередь, наибольший удельный вес занимают реализация молока (в среднем 58% в объеме товарной продукции животноводства), реализация КРС в живой массе (в среднем 36% в объеме товарной продукции животноводства). Таким образом, специализацию СПК "Катынь" можно определить как молочно-мясную.

Для оценки уровня (глубины) специализации производства рассчитаем коэффициент специализации (Ксп):

где Удi - удельный вес i-ro вида товарной продукции в общем ее объеме;

п - порядковый номер отдельных видов продукции по их удельному весу в ранжированном ряду.

Ксп 2004 =0,36;

Ксп 2005 =0,36;

Kсп 2006 =0,36.

На протяжении изучаемого периода, на предприятии средний уровень специализации, не наблюдается его изменения.

Расширенное воспроизводство в сельском хозяйстве может осуществляться экстенсивным (за счет расширения посевных площадей и поголовья животных) и интенсивным путем (за счет улучшения качества обработки почвы, дополнительного вложения средств на одну и ту же площадь, повышения уровня кормления животных и др.)

Интенсификация - главное направление сельскохозяйственного производства на современном этапе. Она достигается путем внедрения достижений НТП и передового практического опыта. Постоянный рост инвестиций на развитие более современных средств производства, более квалифицированного труда в расчете на единицу земельной площади должен обеспечить основную долю прироста производства сельскохозяйственной продукции и повышения ее конкурентоспособности. Уровень интенсификации производства характеризуется размером производственных затрат, основных производственных фондов и затратами труда в расчете на единицу земельной площади. Экономическая эффективность интенсификации выражается в том, что рост продукции происходит более быстрыми темпами, чем рост затрат на ее производство. Для характеристики процесса интенсификации рассмотрим данные таблицы 2.3.

Таблица 2.3 - Уровень интенсивности и экономическая эффективность интенсификации сельскохозяйственного производства

| Показатели | 2004 г. | 2005 г. | 2006 г. | 2006 г. в % к |

| 2004г. | ||||

| Уровень интенсивности | ||||

| Приходится на 100 га сельхозугодий: | ||||

| - основных производственных фондов | 2509,95 | 2412,03 | 2447,69 | 97,52 |

| с.-х. назначения, тыс.руб. | ||||

| - текущих производственных затрат, | 941,73 | 1050,02 | 1105,21 | 117,36 |

| тыс. руб. | ||||

| - прямых затрат труда, чел ч | 16,13 | 14,28 | 14,19 | 87,97 |

| энергетических мощностей, л.с. | 437,10 | 414,94 | 370,61 | 84,79 |

| Эффективность интенсификации | ||||

| Произведено валовой продукции, тыс.руб. | ||||

| - на 100 га сельхозугодий | 835,58 | 891,77 | 986,24 | 118,03 |

| на 100 руб. основных производст- | 33,29 | 36,97 | 40,29 | 121,03 |

| венных фондов сельскохозяйствен- | ||||

| ного назначения | ||||

| на 1 чел ч прямых затрат труда | 51,82 | 62,44 | 69,52 | 134,16 |

| Произведено товарной продукции на 100 га га сельхозугодий, тыс. руб. | 536,51 | 653,52 | 808,61 | 150,72 |

| Получено прибыли, тыс. руб. | ||||

| - на 100 га сельхозугодий | 51,01 | 11,38 | 187,89 | 368,34 |

| - на 100 руб. основных производственных | 2,03 | 0,47 | 7,68 | 378,33 |

| фондов сельскохозяйственного назначения | ||||

| - на 1 работника | 6,93 | 1,63 | 26,35 | 380,23 |

| Рентабельность сельскохозяйственного | 3,53 | 1,29 | 12,22 | 346,18 |

| производства |

За анализируемый период произошло снижение основных производственных фондов (на 2,48%), прямых затрат труда (на 12,03%), энергетических мощностей (на 15,21%)приходящихся на 100 га сельхозугодий. Это связано с тем, что темп роста сельскохозяйственных угодий превышает темп роста основных производственных фондов, прямых затрат труда, энергетических мощностей. Текущие производственные затраты на 100 га сельхозугодий увеличились на 17,36%.

Производство валовой продукции на 100 га сельхозугодий увеличилось на 18,03%, на 100 руб. основных производственных фондов - на 21,03%, на 1 чел.ч прямых затрат труда - на 34,16%.

Прибыль на 100 га сельхозугодий, 100 руб. основных производственных фондов, 1 работника увеличилась более чем в 3 раза.

Рентабельность сельскохозяйственного производства возросла в 3,46 раза.

Трудовые ресурсы сельского хозяйства — это совокупность людей, обладающих способностью трудиться. Именно трудовые ресурсы — основной элемент производства и главная производственная сила.

Сопоставление наличия трудовых ресурсов в отчетном году с прошлыми годами показывает по каким отраслям, видам деятельности произошли существенные отклонения численности работников, каковы причины и что это дало хозяйству. Рассмотрим данные таблицы 2.4.

За исследуемый период оставалось неизменным число служащих, работников торговли и общественного питания, детских учреждений, работников свиноводства. Однако их удельный вес в общей структуре работников снизился за счет изменений, происходящих в других категориях работников. Так, число работников, занятых в сельскохозяйственном производстве возросло на 26 человек. Число постоянных работников увеличилось на 28 человек. Наибольший удельный вес среди постоянных рабочих принадлежит трактористам-машинистам и скотникам КРС. Однако, в течение анализируемого периода их численность снижается на 13 и 4 человека соответственно.

Таблица 2.4 - Среднегодовая численность и структура работников организации

| Среднегодовая численность | Структура работников, % | |||||||

| Категории работников | работников, чел. | |||||||

| 2004 | 2005 | 2006 | 2004 | 2005 | 2006 | |||

| По сельскохозяйственной | 358 | 364 | 371 | 100 | 100 | 100 | ||

| организации - всего | ||||||||

| в т.ч.: | ||||||||

| работники, занятые в с.-х. | ||||||||

| производстве - всего | 338 | 344 | 364 | 94,41 | 94,51 | 98,11 | ||

| в т.ч.: | ||||||||

| рабочие постоянные | 303 | зп | 331 | 84,64 | 85,44 | 89,22 | ||

| из них | ||||||||

| - трактористы- | 69 | 63 | 56 | 19,27 | 17,31 | 15,09 | ||

| машинисты | ||||||||

| - операторы машинного | 49 | 53 | 55 | 13,69 | 14,56 | 14,82 | ||

| доения | ||||||||

| скотники КРС | 60 | 60 | 56 | 16,76 | 16,48 | 15,09 | ||

| работники свиноводства | 5 | 5 | 5 | 1,40 | 1,37 | 1,35 | ||

| Рабочие сезонные и временные | 2 | - | 0,55 • | - | - | |||

| Служащие | 33 | 33 | 33 | 9,22 | 9,07 | 8,89 | ||

| Работники, занятые в подсобных | 13 | 13 | - | 3,63 | 3,57 | - | ||

| промышленных предприятиях | ||||||||

| Работники торговли и об- | 3 | 3 | 3 | 0,84 | 0,82 | 0,81 | ||

| щественного питания | ||||||||

| Работники детских учреждений | 4 | 4 | 4 | 1Д2 | 1,10 | 1,08 | ||

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Прибыль предприятие получает главным образом от реализации продукции, а также от других видов деятельности (таблица 2.5).

Таблица 2.5 -Анализ состава и динамики прибыли, тыс. руб.

| Показатели | 2004 г. | 2005 г. | 2006 г. | 2006 г. в % к |

| 2004 г. | ||||

| 1. Прибыль от реализации продукции | 1618 | 704 | 7028 | 434,36 |

| 2. Операционные доходы | 4 | 8 | 10 | 250,00 |

| 3. Операционные расходы | 200 | 769 | 1281 | 640,50 |

| 4. Внереализационные доходы | 1058 | 649 | 4044 | 382,23 |

| 5. Внереализационные расходы | - | - | - | - |

| 6. Прибыль до налогообложения | 2480 | 592 | 9801 | 395,20 |

| 7. Налог на прибыль | - | - | - | - |

| 8. Иные обязательные платежи из прибыли | - | - | 27 | - |

| 9. Прибыль от обычной деятельности | 2480 | 592 | 9774 | 394,11 |

| 10. Чрезвычайные доходы | - | 436 | - | - |

| 11. Чрезвычайные расходы | - | 436 | - | - |

| 12. Чистая прибыль | 2480 | 592 | 9774 | 394,11 |

| 13. Нераспределенная прибыль | 2480 | 592 | 9774 | 394,11 |

Как видно из таблицы 2.5, за анализируемый период прибыль от реализации продукции увеличилась на 5410 тыс. руб. - более чем в 4 раза. Увеличение прибыли произошло за счет увеличения следующих факторов: объемов реализации, себестоимости, цен реализации продукции. Так, объем реализации зерновых увеличился на 4458 ц - более чем в 7 раз, картофеля - на 981 - в 4,5 раза, молока - на 9278 ц - в 1,31 раза. Цены реализации за анализируемый период увеличивались более быстрыми темпами, чем себестоимость продукции. Структура реализуемой продукции за анализируемый период изменилась незначительно, это изменение не оказало существенного влияния на прибыль от реализации.

Операционные доходы увеличились в 2,5 раза - на 6 тыс. руб., операционные расходы увеличились в 6 раз - на 1018 тыс. руб. Внереализационные доходы увеличились в 3,8 раза - на 2986 тыс. руб., это увеличение обусловлено ростом сумм субсидий из бюджетов всех уровней, так как именно эти поступления занимают наибольший удельный вес во внереализационных доходах.

В 2005г., в связи со стихийными бедствиями, в структуре финансовых результатов предприятия присутствуют чрезвычайные доходы и расходы.

Таким образом, за анализируемый период суммы прибыли до налогообложения, прибыли от обычной деятельности, чистой прибыли, нераспределенной прибыли увеличились более чем в 3,9 раза.

Далее рассмотрим показатели рентабельности, приведенные в таблице 2.6. Они более полно, чем прибыль, отражают окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами.

Таблица 2.6 -Рентабельность деятельности предприятия, %

| Отклонения 2006 от 2004, +/- | ||||

| Показатели | 2004 г. | 2005 г. | 2006 г. | |

| 1. Рентабельность продаж | 6,20 | 2,07 | 16,69 | +10,49 |

| 2. Общая рентабельность отчетного периода | 3,05 | 0,70 | 10,46 | +7,41 |

| 3. Рентабельность собственного капитала | 3,13 | 0,75 | 10,95 | +7,82 |

| 4. Экономическая рентабельность | 3,05 | 0,70 | 10,46 | +7,41 |

| 5. Фондорентабельность | 1,33 | 0,56 | 5,52 | +4,19 |

| 6. Рентабельность вложенного капитала | 3,12 | 0,74 | 10,91 | +7,79 |

Как видно из таблицы 2.6, за анализируемый период произошло существенное увеличение показателей рентабельности, что свидетельствует об эффективной работе предприятия. Так, рентабельность продаж увеличилась на 10,49%, это обусловлено тем, что темп роста прибыли от реализации продукции, равный 334,36%, превышает темп роста выручки от реализации продукции, равный 61,41%. Общая рентабельность отчетного периода увеличилась на 7,41%, рентабельность собственного капитала - на 7,82%, экономическая рентабельность - на 7,41%, фондорентабельность - на 4,19%, рентабельность вложенного капитала - на 7,79%, - это обусловлено тем, что темп роста чистой прибыли, равный 294,11%, превышает темп роста валюты баланса (99,05%), собственного капитала (12,72%), активов (99,05%), основных средств (4,34%), вложенного капитала (12,70%).

Похожие работы

... с содержанием основных средств (технический осмотр, поддержание в рабочем состоянии, др.); – обеспечение контроля за сохранностью основных средств, принятых к бухгалтерскому учету; – проведение анализа использования основных средств; – получение информации об основных средствах, необходимой для раскрытия в бухгалтерской отчетности [37]. В Методических указаниях не содержится обязательного ...

... (в данном хозяйстве производство и реализация зерна) можно было бы ожидать увеличение объема ее выпуска в стоимостном выражении. 2. Анализ основных фондов 2.1 Анализ состава и структуры основных фондов Основные фонды в зависимости от характера участия в процессе производства сельскохозяйственной продукции подразделяются на производственные сельскохозяйственного, производственные ...

... для оценки производственного потенциала организации. Анализ движения основных фондов проводится на основе таких показателей как коэффициент обновления и коэффициент выбытия основных средств. Для анализа состояния основных фондов рассчитываются коэффициент годности и коэффициент износа. Таблица 3.4 - Движение основных фондов Показатели 2005г. 2006г. 2007г. Изменение 2007 г. к 2005 ...

... для белорусских предприятий приобретает крайне важное значение, т.к. это позволит повысить качество белорусской продукции, снизить издержки производства и в конечном итоге укрепить свой конкурентный потенциал. Анализ уровня качеств средств материально-технического обеспечения на ОАО «Любанский сыродельный завод» Основным сырьем для завода является цельное молоко, поступающее на переработку из ...

0 комментариев