Используются в течение длительного периода, превышающего один год;

Передачи права собственности на основное средство (продажи, безвозмездной передачи, передачи в виде вклада в уставный капитал)

Наличие документов, подтверждающих права организации на его использование;

Ввода в действие новых основных фондов и нематериальных активов

Навигация

Наличие документов, подтверждающих права организации на его использование;

Учет и анализ основных средств и нематериальных активов

186907

знаков

49

таблиц

12

изображений

1. наличие документов, подтверждающих права организации на его использование;

2. правильность и своевременность отражения нематериальных активов в балансе.

Выявленные при инвентаризации излишествующие нематериальные активы приходуются на баланс предприятия следующей проводкой:

Дб 04 Кт 91-1 - оприходование ранее не учтенных нематериальных активов, выявленных в результате инвентаризации.

Если в результате инвентаризации в организации были выявлены нематериальные активы, на которые отсутствует документация, то их списание оформляется следующими проводками:

Дб 05 Кт 04 - списание амортизации по нематериальным активам;

Дб 94 Кт 04 - списание остаточной стоимости нематериальных активов.

Эффективность использования основных средств и нематериальных активов в значительной степени зависит от организации бухгалтерского учета, поскольку именно в системе бухгалтерского учета формируется большая часть информации, необходимой для принятия управленческих решений. К такой информации, в частности, относятся сведения о наличии и техническом состоянии объектов основных средств и нематериальных активов, получаемые в процессе инвентаризации. На основе указанной информации принимаются решения о списании с баланса неиспользуемых объектов основных средств и нематериальных активов путем продажи или ликвидации [14, с.162].

1.3 Методика анализа основных средств и нематериальных активовОсновные средства (часто называемые в экономической литературе и на практике основными фондами) являются одним из важнейших факторов производства.

Анализ основных фондов производится по нескольким направлениям, разработка которых в комплексе позволяет дать оценку структуры, динамики и эффективности использования основных средств.

Таблица 3.1 - Основные направления анализа основных средств

| Основные направления анализа | Задачи анализа | Виды анализа |

| 1 | 2 | 3 |

| Анализ структуры и динамики ОС | Оценка размера и структуры вложения капитала в ОС. Определение характера и размера влияния стоимости ОС на финансовое положение и структуру баланса | Финансовый анализ |

| Анализ эффективности использования ОС | Анализ движения ОС. Анализ показателей эффективности использования ОС. Анализ использования времени работы оборудования. Интегральная оценка использования оборудования | Управленческий анализ |

| Анализ эффективности затрат по содержанию и эксплуатации оборудования | Анализ затрат на капитальный ремонт. Анализ затрат по текущему ремонту. Анализ взаимосвязей объема производства, прибыли и затрат по эксплуатации оборудования | Управленческий анализ |

| Анализ эффективности инвестиций в ОС | Оценка эффективности капитальных вложений. Анализ эффективности привлечения займов для инвестирования | Финансовый анализ |

Выбор направлений анализа и реальных аналитических задач определяется потребностями управления, что составляет основу финансового и управленческого анализа, хотя четкой границы между этими видами анализа нет.

Данные о наличии, износе и движении основных средств служат основным источником информации для оценки производственного потенциала предприятия.

Оценка движения основных средств проводится на основе коэффициентов, которые анализируются в динамике за ряд лет.

Таблица 3.2 - Показатели движения и состояния основных средств

| Наименования показателей | Методы расчета | Экономическая интерпретация показателей |

| 1. Показатели движения | ||

| 1.1 Коэффициент поступления ввода (КВВ) |

| Доля поступивших ОС за период |

| 1.2 Коэффициент обновления (Коб) |

| Доля новых ОС на предприятии |

| 1.3 Коэффициент выбытия ОС (Квыб) |

| Доля выбывших ОС за период |

| 1.4 Коэффициент прироста (Кпр) |

| Темп прироста ОС |

| 2. Показатели состояния | ||

| 2.1 Коэфициент износа (Ки) |

| Доля стоимости ОС перенесенная на продукцию Ки = 1 - Кг |

| 2.2 Коэффициент годности (Кг) |

| Уровень годности ОС Кг = 1 - Ки |

Оценка эффективности использования основных средств основана на применении общей для всех ресурсов технологии оценки, которая предполагает расчет и анализ показателей отдачи и емкости [15, с.362].

Показатели отдачи характеризуют выход готовой продукции на 1 руб. ресурсов.

Показатели емкости характеризуют затраты или запасы ресурсов на 1 руб. выпуска продукции.

При сопоставлении запасов ресурсов с объемом выручки за период необходимо рассчитать среднюю величину запасов на тот же период.

Обобщающим показателем эффективности использования основных средств является фондоотдача (ФО):

ФО= ОП/Ср. п. в. с (1.1)

где ОП - объем производства;

Ср. п. в. с - Средняя первоначальная (восстановительная) стоимость.

При расчете показателя учитываются собственные и арендованные основные средства, не учитываются основные средства, находящиеся на консервации и сданные в аренду.

Показатель фондоотдачи анализируют в динамике за ряд лет, поэтому объем продукции корректируют на изменение цен и структурных сдвигов, а стоимость основных средств - на коэффициент переоценки.

Повышение фондоотдачи ведет к снижению суммы амортизационных отчислений, приходящихся на один рубль готовой продукции или амортизационной емкости.

Рост фондоотдачи является одним из факторов интенсивного роста объема выпуска продукции (ВП). Эту зависимость описывает факторная модель:

ВП = ОС![]() ФО (1.2)

ФО (1.2)

где ОС - основные средства,

ФО - фондоотдача.

На основе факторной модели рассчитывают прирост объема выпуска за счет увеличения основных средств и роста фондоотдачи:

∆ВП=∆ВП (ос) +∆ВП (фо) (1.2)

где ∆ВП - отклонение по выпуску продукции;

∆ВП (ос) - отклонение по основным средствам;

∆ВП (фо) - отклонение фондоотдачи.

Прирост выпуска продукции за счет фондоотдачи можно рассчитать способом абсолютных разниц:

∆ВП (ос) = ∆ОС![]() ФО (1.3)

ФО (1.3)

где ∆ОС - основные средства;

ФО - фондоотдача.

∆ВП (ос) = ∆ФО ![]() ОС1 (1.4)

ОС1 (1.4)

или интегральным методом:

∆ВП (ос) =∆ОС![]() ФОо+ (∆ОС

ФОо+ (∆ОС![]() ФО) /2 (1.5)

ФО) /2 (1.5)

∆ВП (фо) =∆ФО![]() СОо+ (∆ОС

СОо+ (∆ОС![]() ФО) /2 (1.6)

ФО) /2 (1.6)

где ОС0, ОС1- стоимость основных средств в базисном и отчетном периоде соответственно;

ФОо, ФО- фондоотдача базисного и отчетного периода соответственно.

Другим важным показателем, характеризующим эффективность использования основных средств, является фондоемкость:

ФЕ=1/ФО=Ср. ОС/Об. В (1.7)

где Ср. ОС - среднегодовая стоимость основных средств;

Об. В - объем выпуска продукции

Изменение фондоемкости в динамике показывает изменение стоимости основных средств на один рубль продукции и применяется при определении суммы относительного перерасхода или экономии средств в основные фонды (Э):

Э = (ФЕ1 - ФЕо) ![]() VВП1 (1.8)

VВП1 (1.8)

где ФЕ1, ФЕо - фондоемкость отчетного и базисного периода соответственно;

VВП1 - объем выпуска продукции в отчетном периоде.

Для разработки технологической политики предприятия необходим углубленный факторный анализ показателей эффективности использования основных средств и в первую очередь фондоотдачи.

Совокупность факторов, влияющих на показатель фондоотдачи и их подчиненность, показана на Рисунке 1.

Рисунок 1 - Схема факторной системы фондоотдачи

На основе схемы можно построить факторную модель фондоотдачи:

ФО = ФОа ![]() Уда (1.9)

Уда (1.9)

где УДа - доля активной части фондов в стоимости всех основных средств;

ФОа - фондоотдача активной части основных средств.

Факторная модель для фондоотдачи активной части ОС имеет вид:

ФОа = (К ![]() Т

Т ![]() СВ) / Оса (1.10)

СВ) / Оса (1.10)

где К - среднее количество технологического оборудования;

Т- время работы единицы оборудования;

СВ - среднечасовая выработка с стоимостном выражении;

ОСа - среднегодовая стоимость технологического оборудования.

Если время работы единицы оборудования представить в виде произведения количества отработанных дней (Д), коэффициента сменности (Ксм), средней продолжительности рабочего дня (t), то факторная модель примет вид:

ФОа=К![]() Д

Д![]() Ксм

Ксм![]() t

t![]() СВ/Оса (1.11)

СВ/Оса (1.11)

Расширим факторную модель, представив среднегодовую стоимость технологического оборудования в виде произведения количества оборудования и стоимости его единицы в сопоставимых ценах (Ц):

ФОа=К![]() Д

Д![]() Ксм

Ксм![]() t

t![]() СВ/К

СВ/К![]() Ц (1.12)

Ц (1.12)

или

ФОа=Д![]() Ксм

Ксм![]() t

t![]() СВ/Ц (1.13)

СВ/Ц (1.13)

Анализ работы оборудования основан на системе показателей, характеризующих его использование по численности, времени работы и мощности.

Для анализа количественного использования оборудования его группируют по степени использования (Рисунок 2).

Рисунок 2 - Состав наличного оборудования

Для характеристики степени привлечения оборудования рассчитывают:

коэффициент использования парка наличного оборудования (Кн):

Кн=Кол. д. о. /Кол. н. а. (1.14)

где Кол. д. о. - количество действующего оборудования;

Кол. н. а. - количество наличного оборудования

коэффициент использования парка установленного оборудования (Ку):

Ку= Кол. д. о. /Кол. уст. об. (1.15)

где Кол. уст. об. - количество установленного оборудования

коэффициент использования оборудования сданного в эксплуатацию (Кэ):

Кэ=Кол. уст. об. /Кол. нал. об. (1.16)

Если значения показателей близки к единице, то оборудование используется с высокой степенью загрузки, а производственная программа соответствует производственной мощности.

Для характеристики экстенсивной загрузки оборудования анализируют использование оборудования по времени: баланс времени работы и коэффициент его сменности.

Таблица 3.3 - Показатели, характеризующие фонд времени использования оборудования.

| Показатель фонда времени | Условное обозначение | Формула расчета | Примечания |

| Календарный фонд | Тк | Тк = Тк. д.24 | Тк. д - число календарных дней за анализируемый период, дн. |

| Номинальный (режимный) фонд | Тн | Тн = ТP. СМ. tсм | ТP. СМ - число рабочих смен за анализируемый период tсм - продолжительность рабочей смены, час |

| Эффективный (реальный) фонд | Тэф | Тэф = Тн - Тпл | Тпл - время планового ремонта, час |

| Полезный (фактический) фонд | Тф | Тф = Тэф - Тпр | Тпр - время внеплановых простоев, час |

Уровень условного использования оборудования характеризует коэффициент сменности (Ксм):

Ксм=Ф. отр. ч. ст. - смен. /Макс. возм. ч. ст. - мен, отр. уст. обор. за1см. (1.17)

где Ф. отр. ч. ст. - смен. - фактическое отработанное число станко-смен за период;

Макс. возм. ч. ст. - смен, отр. уст. обор. за 1см. - Максимально возможное число станко-смен, отработанных установленным оборудование за 1 смену.

Под интенсивной загрузкой оборудования понимают оценку его производительности.

Коэффициент интенсивной нагрузки оборудования (Ки) определяется:

Ки=Ср. выр. об. ф. /Ср. выр.1об. п (1.18)

где Ср. выр. об. ф. - средне-часовая выработка оборудования фактическая

Ср. выр. 1 об. п - средняя часовая выработка единицы оборудования плановая

Обобщающим показателем, характеризующим комплексное использование оборудования, является показатель интегральной нагрузки (Кинт):

Кинт = Кз. Ки (1. 19)

Методика анализа нематериальных активов.

Объектами анализа нематериальных активов являются:

объем и динамика нематериальных активов;

структура и состояние нематериальных активов по видам, срокам полезного использования, источникам образования и правовой защищенности;

доходность и оборачиваемость нематериальных активов;

ликвидность нематериальных активов и степень риска вложений капитала в данный вид актива.

Анализ динамики и структуры нематериальных активов можно провести по данным баланса предприятия и приложения к нему.

Составляется аналитическая таблица, где приводятся данные о видах нематериальных активов на предприятии за прошлый и отчетный период, считается абсолютное и относительное отклонения за прошлый и отчетный период. На основании данных таблицы можно делать вывод о структуре и динамике нематериальных активов.

Таблица 3.4 - Анализ объема, динамики и структуры нематериальных активов

| Вид нематериальных активов | Сумма | Структура,% | ||||

| Прошлый год | Отчетный год | Изменения | Прошлый год | Отчетный год | Изменения | |

В ходе последующего анализа целесообразно изучить состав нематериальных активов по источникам их поступления (например, государственные субсидии, внесенные учредителями, приобретенные за плату и так далее), то есть формируется аналогичная таблица.

По степени правовой защищенности различают следующие группы нематериальных активов: защищенные авторским правами, патентами на изобретение, свидетельствами на полезную модель, зарегистрированными лицензиями, патентами на промышленные образцы, свидетельствами на товарный знак, свидетельствами на право пользования наименованием мест происхождения товара, свидетельствами об официальной регистрации программных продуктов, баз данных и так далее.

Составляется так же таблица по группам нематериальных активов, которая имеет вид:

Таблица 3.5 - Анализ структуры нематериальных активов по степени правовой защищенности.

| Группа нематериальных активов | Сумма | Структура, % | ||||

| Прошлый год | Отчетный год | Изменение | Прошлый год | Отчетный год | Изменение | |

Затем необходимо проанализировать структуру нематериальных активов по сроку полезного использования. Для данного анализа составляется следующая аналитическая таблица:

Таблица 3.6. - Структура нематериальных активов по срокам полезного использования.

| Показатель | Срок полезного использования, лет | Итого: | ||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | Более 10 лет | ||

| Нематериальные активы | ||||||||||||

| В% к итогу | ||||||||||||

По степени ликвидности и риска инвестиции в нематериальные активы могут быть разбиты на три группы: высоколиквидные, среднеликвидные и низколиквидные.

Согласно мнению Савицкой Г.В., нематериальные активы при оценке ликвидности имущества предприятия принято относить к низколиквидным, так как реализовать их значительно труднее, чем основные средства и оборотные активы [16, с.312].

Согласно данному мнению, можно сделать вывод, что необоснованный рост нематериальных активов приводит к уменьшению собственного оборотного капитала, снижению показателя текущей ликвидности и замедлению оборачиваемости совокупного капитала.

Вложение средств в нематериальные активы преследует цель - получение дополнительной прибыли от их использования. Поэтому эффективность их использования оценивается по уровню дополнительного дохода на рубль вложенного капитала в нематериальные активы (ДВК):

ДВК = Прнма /Срнма (1. 20)

где Прнма - Прибыль, полученная от использования нематериальных активов;

Срнма - Среднегодовая стоимость нематериальных активов

Величина этого показателя зависит от рентабельности данного вида активов (отношение полученной прибыли к сумме амортизации нематериальных активов) и коэффициента их оборачиваемости (отношение суммы годовой амортизации по нематериальным активам к среднегодовой первоначальной их стоимости). Взаимосвязь данных показателей можно представить следующим образом:

ДВК = П/НА = П/Ам ![]() Ам/НА (1.21)

Ам/НА (1.21)

где П - прибыль, полученная от использования нематериальных активов;

НА - среднегодовая стоимость нематериальных активов;

Ам - сумма годовой амортизации по нематериальным активам.

Если для расчета эффективности использования нематериальных активов отсутствует информация о сумме прибыли, полученной от применения интеллектуального продукта, то доходность нематериальных активов рассчитывается по общепринятой формуле доходности всего капитала:

RO н. а. = П/НА = П/В ![]() В/НА (1.22)

В/НА (1.22)

где В - выручка от реализации продукции и услуг;

П/В - рентабельность продаж;

В/НА - отдача материальных активов.

Эффективность нематериальных активов будет повышаться, если темпы роста прибыли и выручки будут опережать темпы роста нематериальных активов [17, с.562].

2. Учет и анализ основных средств и нематериальных активов на ооо "дальпромторгсервис" 2.1 Экономико-организационная характеристика ООО "ДальПромТоргСервис"

Общество с ограниченной ответственностью "ДальПромТоргСервис" существует с 1998 года. Уставный капитал предприятия 1258000 руб.

Основными видами деятельности является промышленно-хозяйственное строительство. Предприятие осуществляет свою деятельность на основании Лицензий, выданных Государственным комитетом Российской Федерации по строительству и жилищно-коммунальному комплексу.

Коллектив средней численностью 120 человек состоит в основном из бывших работников Строительного Управления-3 и Специализированного управления отделочных работ. Практически все работники имеют специальное образование различной степени.

Компания имеет свою строительную технику - автотранспорт и грузоподъемные механизмы, производственную базу, на территории которой находится столярный цех.

За последние годы компания произвела строительно-монтажные и ремонтные работы на объектах г. Южно-Сахалинска: расширение торгового центра "Океан" с устройством облицовки фасада, ремонт административного здания Государственной инспекции по налогам и сборам по Сахалинской области, Южно-Сахалинское отделение СберБанка №8567 РФ, а так же его филиалов в городах Сахалинской области: Чехов, Холмск, Невельск; облицовка фасадов: офис "МТС" по ул. Ленина, развлекательный комплекс "Холидей", Административное здание ООО "Мостоотряд-2001", произведен текущий ремонт помещений Управления Федеральной регистрационной службы по ул. Дзержинского,23 и ул. Ленина, 250, а так же произведен Капитальный ремонт административных зданий Прокуратуры Сахалинской области по ул. Чехова №28 и №30, построено Административное здание Управление Федерального Казначейства МФ РФ по Сахалинской области.

При производстве работ применяются новейшие технологии Южной Кореи, США, Японии и Германии.

Используются новейшие электрифицированные инструменты и технологическая оснастка ведущих зарубежных производителей.

Работы производятся в соответствии со Строительными нормами и правилами, технологическими картами на соответствующие виды работ, с соблюдением требований по качеству работ, охране труда и пожарной безопасности.

Рабочие предприятия на 100% обеспечиваются спецодеждой, спецобувью и средствами индивидуальной защиты, смывающими и обезвреживающими средствами.

Работникам, связанным с тяжелыми и вредными условиями труда (сварщики, электросварщики) предоставляется дополнительный отпуск.

На предприятии проведена аттестация рабочих мест по условиям труда в соответствии с постановлением Министерства труда и социального развития Российской Федерации от 14.04.97 №12.

Бухгалтерский и налоговый учет на предприятии ведется бухгалтерской службой, возглавляемой главным бухгалтером, с использованием компьютерной техники и бухгалтерской программы "БЭСТ-4".

Организация использует рабочий план счетов, разработанный на основе типового плана счетов.

Предприятие находится на общей системе налогообложения.

Хозяйственные операции в бухгалтерском учете оформляются типовыми первичными документами, которые утверждены законодательно. А также формами, разработанными предприятием самостоятельно.

Налоговый учет ведется в регистрах, разработанных организацией самостоятельно.

Все учетные документы хранятся на предприятии в электронной форме в течение пяти лет.

Инвентаризация материалов, товарных запасов и расчетов проводится на 31 декабря отчетного года, а также в случаях, предусмотренных законодательством. Инвентаризация основных средств проводится раз в три года.

ООО "ДальПромТоргСервис" реализует свои работы по ценам и тарифам, установленным самостоятельно или на договорной основе. Планирование хозяйственной деятельности осуществляется на основе полной экономической самостоятельности.

Основные показатели финансово-хозяйственной деятельности Общества за 2006-2008 годы представлены в Таблице 2.1 "Динамика основных показателей финансово-хозяйственной деятельности ООО "ДальПромТоргСервис" ".

Таблица 2.1 - Основные экономические показатели финансово-хозяйственной деятельности ООО "ДальПромТоргСервис" (тыс. руб.)

| Показатели | Годы | Отклонение 2007/2006 | Отклонение 2008/2007 | ||||

| 2006 год | 2007 год | 2008 год | Темпы роста,% | +; - | Темпы роста,% | +; - | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Выручка от продажи, тыс. руб. | 58719 | 100345 | 132654 | 70,89 | +41626 | 32,18 | +32309 |

| Себестоимость произведенных работ, тыс. руб. | 51722 | 76216 | 110028 | 47,36 | +24494 | 44,36 | +33812 |

| Валовая прибыль, тыс. руб. | 6997 | 24129 | 22626 | 244,85 | +17132 | -6,23 | -1503 |

| Прибыль (убыток) от продаж, тыс. руб. | 6997 | 24129 | 22626 | 244,85 | +17132 | -6,23 | -1503 |

| Прочие доходы, тыс. руб. | 1637 | 2049 | 9 | 25,17 | +412 | -99,56 | -2040 |

| Прибыль до налогообложения, тыс. руб. | 6509 | 23548 | 21585 | 261,78 | +17039 | 8,34 | 1963 |

| Чистая прибыль (убыток) отчетного периода, тыс. руб. | 5321 | 17769 | 16178 | +233,94 | 12448 | 8,95 | 1591 |

| Рентабельность продаж, % | 9,06 | 17,71 | 12,2 | ||||

Из таблицы 2.1 видно, что выручка, полученная от выполненных работ в 2007 году увеличилась по сравнению с 2006 годом на 41626 тыс. руб., а в 2008 по сравнению с 2007 на 32309 тыс. руб., это связано с увеличением роста заказов на ремонт и отделочные работы зданий, но вместе с тем в 2008 году прибыль по отношению к 2007 падает на 6,23% (в абсолютном выражении 1503 тыс. руб.). Данный факт связан с увеличением себестоимости произведенных работ вследствие удорожания материальных затрат, затрат на труд.

Наглядно динамика основных показателей финансово-хозяйственной деятельности ООО "ДальПромТоргСервис" представлена на Рисунке 3.

Рисунок 3 - Динамика основных показателей финансово-хозяйственной деятельности ООО "ДальПромТоргСервис" за 2006, 2007, 2008 гг.

В составе имущества организации имеют место как оборотные, так и внеоборотные активы. Наглядно динамика активов представлена на Рисунке 2.

Из приведённых данных видно, что большую часть активов предприятия ООО "ДальПромТоргСервис" занимают оборотные активы. По данному виду активов наблюдается положительная динамика. Прирост оборотных активов в 2008 году по сравнению с 2006 годом составил 98,88%, что в абсолютном выражении равно 34200 тыс. руб., это обусловлено увеличением заказов на ремонт зданий, вследствие чего предприятие ООО "ДальПромТоргСервис" закупило материалы в большем количестве, чем в прошлом периоде. Кроме того, возросла и стоимость приобретаемых материалов для строительства, ремонта и последующей перепродажи материалов.

Рисунок 4 - Динамика изменения активов ООО "ДальПромТоргСевис" за 2006-2008 гг.

Таким образом, исследуемая организация имеет положительный финансовый результат своей деятельности. В 2006 году Общество получило прибыль в размере 5321 тыс. руб. В 2007 году предприятие получило прибыль в размере 17769 тыс. руб., на 12448 тыс. руб. превышает прибыль, полученную в предыдущем году. Повышение прибыли обусловлено увеличением заказов на осуществление строительных и ремонтных работ. Однако в 2008 году наблюдается снижение прибыли по сравнению с 2007 годом, что обусловлено увеличением себестоимости произведенных работ и составляет на 1591 тыс. руб. меньше, чем в предыдущем году.

В результате анализа полученных данных можно сделать вывод о достаточно эффективной работе ООО "ДальПромТоргСервис.

2.2 Учет основных средств и нематериальных активов на ООО "ДальПромТоргСервис"На ООО "ДальПромТоргСервис" в бухгалтерском учете в отношении объектов основных средств и нематериальных активов отражаются следующие операции:

1. приобретение объектов основных средств и нематериальных активов;

2. постановка на учет объектов основных средств и нематериальных активов;

3. начисление амортизации на объекты основных средств и нематериальные активы;

4. выбытие объектов основных средств и нематериальных активов.

Обобщенная информация о вложениях в объекты основных средств и нематериальные активы осуществляется на калькуляционном счете 08 "Вложения во внеоборотные активы", к которому открыты отдельные субсчета 4 "Приобретение объектов основных средств" и субсчет 5 "Приобретение нематериальных активов". Аналитический учет организуется по каждому объекту.

Затраты, на приобретение объектов основных средств и нематериальных активов, относят в дебет счета 08 на соответствующие субсчета с кредита счетов 60, 76 и других, без учета "входного" налога на добавленную стоимость. Суммы этого налога первоначально накапливаются на промежуточном счете 19 "Налог на добавленную стоимость по приобретенным ценностям", субсчета: 1 "Налог на добавленную стоимость при приобретении основных средств" и 2 "Налог на добавленную стоимость по приобретенным нематериальным активам".

Имущество, в сумме всех затрат, связанных с его приобретением, приходуется по дебету счета 01 "Основные средства" и 04 "Нематериальные активы" соответственно с кредита счета 08.

Для учета амортизации объектов основных средств используют счет 02 "Амортизация основных средств". Согласно учетной политике организации, установлено, что амортизация начисляется способом списания стоимости основных средств по сумме чисел лет срока полезного использования - исходя из первоначальной стоимости объекта основных средств и остаточного срока службы оборудования. Срок полезного использования определяется при принятии объекта к бухгалтерскому учету.

Каждому объекту основных средств присваивается инвентарный номер и обозначается на нем, делается надпись краской.

Переоценка основных средств и нематериальных активов на ООО "ДальПромТоргСервис" не производится.

Основные средства и нематериальные активы на предприятия поступают в следующих случаях: покупка, безвозмездное поступление.

В июне 2006 года ООО "ДальПромТоргСервис" приобрело у ООО "СтройМаркет" электродрель Bosh 2000 (паспорт № 984766930, заводской номер 03856-р8, дата выпуска - сентябрь 2004) стоимостью 41300 рублей, включая налог на добавленную стоимость.

При покупке дрели были произведены дополнительные транспортные расходы, которые составили 1770 рублей, включая НДС.

Нормативный срок службы электродрели - 5 лет.

При приеме дрели был оформлен акт о приеме-передаче объекта основных средств № 735 от 14.06 2006. Так же заведена инвентарная карточка учета объекта основных средств № 735 от 14.06. 2006.

Бухгалтером были оформлены следующие операции:

Таблица 2.2 - Журнал хозяйственных операций.

| Дата | Содержание хозяйственной операции | Дт | Кт | Сумма | |

| 10.06.06 | Приобретение электродрели Bosh 2000 (основание - счет-фактура № 465 от 10.06. 2006г) | 08.4 | 60.1 | 35000 | |

| 10.06.06 | Выделен НДС по счет-фактуре № 465 от 10.06. 2006г. | 19.1 | 60.1 | 6300 | |

| 11.06.06 | Оплачен счет № 465 от 10.06. 2006г | 60.1 | 51 | 41300 | |

| 12.06.06 | Отражены дополнительные транспортные расходы по перевозке дрели (основание счет-фактура № 573 от 12.06. 2006г) | 08.4 | 60.1 | 1500 | |

| 12.06.06 | Выделен НДС по счет - фактуре № 573 от 12.06. 2006г. | 19.1 | 60.1 | 270 | |

| 13.06.06 | Оплачен счет № 573 от 12.06. 2006г | 60.1 | 51 | 1770 | |

| 14.06.06 | Оприходована электродрель (основание акт приема № 735 от 14.06. 2006г) | 01.1 | 08.4 | 36500 | |

| 14.06.06 | Сумма входного НДС принята к вычету | 68.2 | 19.1 | 6570 | |

| 01.07.06 | Начисление амортизации по электродрели Bosh 2000 (инвентарная карточка № 735) | 20.4 | 02.1 | 972,22 | |

Так как на предприятии используется способ списания стоимости основных средств по сумме чисел лет срока полезного использования, то бухгалтер произвел следующие расчеты:

Сума чисел лет = 1+2+3+4+5 = 15

Сумма амортизационных отчислений за 1-ый год = 35000 руб. ![]() 5/15 = 11666,67 руб.

5/15 = 11666,67 руб.

Сумма амортизации за месяц = 11666,67 /12= 972,22

В августе 2008 года ООО "ДальПромТоргСервис" безвозмездно получает от ООО "Рассвет" столярный станок ВОСТОК-4 (паспорт № 094, заводской номер 78733, дата выпуска - июль 2004). Бухгалтер ООО "ДальПромТоргСервис" ставит данный станок на учет в качестве объекта основных средств. Станок оценивают по рыночной стоимости в размере 11000 рублей. Срок полезного использования - 3 года.

При передаче столярного станка ВОСТОК-4 ООО "Рассвет" оформляет акт приемки-передачи №140808 от 14.08. 2008г

При вводе в эксплуатацию, был оформлен акт приема № 824 от 15.08. 2008г. и открыта инвентарная карточка № 824 от 15.08. 2008г.

В бухгалтерии оформляются следующие операции:

Таблица 2.3 - Журнал хозяйственных операций.

| Дата | Содержание хозяйственной операции | Дт | Кт | Сумма |

| 14.08.08 | Безвозмездное получение столярного станка (основание акт приемки - передачи №140808 от 14.08. 2008г) | 08.4 | 98.2 | 11000 |

| 15.08.08 | Станок принят к бухгалтерскому учету (основание акт приема № 824 от 15.08. 2008г) | 01.1 | 08.4 | 11000 |

| 01.09.08 | Начислена амортизация по объекту основных средств № 824 | 20.4 | 02.1 | 458,33 |

| 01.09.08 | Списание амортизации по станку № 824 | 98.2 | 91.1 | 458,33 |

Амортизация начисляется в общеустановленном порядке, то есть способом списание стоимости основных средств по сумме чисел лет срока полезного использования, следовательно, бухгалтер произвел следующие расчеты:

Сумма чисел лет = 1+2+3 = 6

Сумма амортизационных отчислений за 1-ый год = 11000 руб. ![]() 3/6 = 5500 руб.

3/6 = 5500 руб.

Сумма амортизации за месяц = 5500 /12= 458,33

Амортизация нематериальных активов начисляется линейным методом - исходя из первоначальной стоимости нематериального актива и норм амортизации, рассчитанных, исходя из полного срока действия данного нематериального актива. Для этого используется счет 05 "Амортизация нематериальных активов".

В марте 2006 года ООО "ДальПромТоргСервис" заказала разработку дизайна своего логотипа рекламному агентству ООО "График Сити". Стоимость услуг - 23 600 руб., в том числе НДС - 3600 руб. Логотип было решено зарегистрировать как товарный знак. Услуги патентного поверенного по регистрации товарного знака в Роспатенте обошлись в 1770 руб., в том числе НДС - 270 руб. Пошлины за регистрацию товарного знака составили 18 500 руб.

При принятии товарного знака к бухгалтерскому учету в качестве нематериального актива был оформлен акт приемки № 3 от 18.03. 2006г, так же открыта инвентарная карточка № 3 от 18.03. 2006г. Бухгалтер определил срок полезного использования нематериального актива № 3 - 10 лет. Начисление амортизации производится линейным методом.

Бухгалтер ООО "ДальПромТоргСервис" сделал следующие проводки:

Таблица 2.4 - Журнал хозяйственных операций

| Дата | Содержание хозяйственной операции | Дт | Кт | Сумма |

| 1 | 2 | 3 | 4 | 5 |

| 13.03.06 | Отражена стоимость услуг рекламного агентства ООО "График Сити" (основание - счет-фактура № 243 от 13.03. 2006г) | 08.5 | 60.1 | 20000 |

| 13.03.06 | Выделен НДС по счет - фактуре № 243 от 13.03. 2006г | 19.2 | 60.1 | 3600 |

| 17.03.06 | Отражена стоимость услуг патентного поверенного (счет-фактура № 103 от 17.03. 2006г) | 08.5 | 60.1 | 1500 |

| 17.03.06 | Выделен НДС по счет - фактуре № 103 от 17.03. 2006г | 19.2 | 60.1 | 270 |

| 18.03.06 | Учтены пошлины за регистрацию товарного знака | 08.5 | 76.5 | 18500 |

| 14.03.06 | Оплачены услуги по разработке товарного знака ООО "График Сити" по счет - фактуре № 243 от 13.03. 2006г) | 60.1 | 51.1 | 23600 |

| 17.03.06 | Оплачены услуги по регистрации товарного знака по счет - фактуре № 103 от 17.03. 2006г) | 60.1 | 51.1 | 1770 |

| 18.03.06 | Уплачены пошлины Роспатенту | 76.5 | 51.1 | 18500 |

| 18.03.06 | Зарегистрированный товарный знак учтен в составе нематериальных активов | 04.1 | 08.5 | 40000 |

| 18.03.06 | Сумма "входного" НДС принята к вычету | 68.1 | 19.2 | 3870 |

| 01.04.06 | Начислена амортизация по нематериальному активу № 3 | 20.5 | 05.1 | 333,33 |

Согласно учетной политике, для начисления амортизации на объекты нематериальных активов используется линейный метод, следовательно, бухгалтер ООО "ДальПромТоргСервис" произвел следующие расчеты:

Сумма ежегодных амортизационных отчислений = 40000/10 лет =4000

Сумма ежемесячных амортизационных отчислений = 4000/12 месяцев = 333,33 рубля.

Ремонт основных средств на ООО "ДальПромТоргСервис" осуществляется собственными силами либо с помощью сторонних организаций.

В сентябре 2007 года на предприятии возникли неполадки с подъемным механизмом - краном TODANO, потребовался ремонт. Для этого необходимо было заменить гидронасос, который был заказан и приобретен. Для осуществления ремонта со сторонней организации ООО "СпецТехника" были приглашены специалисты, которые произвели замену гидронасоса.

Стоимость насоса - 23 600 руб. (в том числе НДС - 3 600 руб.), стоимость услуг специалистов ООО "СпецТехника" - 11 800 руб. (в том числе НДС - 1 800 руб.).

Бухгалтером ООО "ДальПромТоргСервис" были сделаны следующие проводки:

Таблица 2.5 - Журнал хозяйственных операций

| Дата | Содержание хозяйственной операции | Дт | Кт | Сумма |

| 15.09.07 | Приобретен гидронасос (основание счет - фактура № 866 от 15.09.07) | 10.2 | 60.1 | 20000 |

| 15.09.07 | Выделен НДС по приобретенному гидронасосу (основание счет-фактура № 866 от 15.09.07) | 19.3 | 60.1 | 3600 |

| 15.09.07 | Оплата по счет - фактуре № 866 от 15.09.07 | 60.1 | 51.1 | 23600 |

| 15.09.07 | Сумма "входного" НДС принята к вычету по счет - фактуре № 866 от 15.09.07 | 68.1 | 19.3 | 3600 |

| 16.09.07 | Гидро-насос передан для осуществления замены (основание - акт передачи № 765 от 16.09.07) | 23.1 | 10.2 | 20000 |

| 18.09.07 | Оприходованы услуги специалистов (основание счет-фактура № 0331 от 18.09.07) | 23.1 | 60.1 | 10000 |

| 18.09.07 | Выделен НДС по счет - фактуре № 0331 от 18.09.07 | 19.4 | 60.1 | 1800 |

| 18.09.07 | Оплата по счет - фактуре № 0331 от 18.09.07 | 60.1 | 51.1 | 11800 |

| 18.09.07 | Сумма "входного" НДС принята к вычету по счет - фактуре № 0331 от 18.09.07 | 68.1 | 19.4 | 1800 |

| 20.09.07 | Списаны затраты по ремонту | 20.1 | 23.1 | 30000 |

При выбытии объектов основных средств в бухгалтерском учете на ООО "ДальПромТоргСервис" делаются следующие записи:

Таблица 2.6 - Журнал хозяйственных операций

| Содержание операций | Дт | Кт |

| Списана первоначальная стоимость объекта основных средств | 01.2 | 01.1 |

| Списана сумма начисленной амортизации | 02.1 | 01.2 |

| Списан с баланса объект основных средств | 91.2 | 01.2 |

При выбытии нематериальных активов в бухгалтерском учете на ООО "ДальПромТоргСервис" делаются следующие записи:

Таблица 2.7 - Журнал хозяйственных операций

| Содержание операций | Дт | Кт |

| Списана накопленная амортизация по объекту нематериальных активов | 05.1 | 04 |

| Списан с баланса нематериальный актив | 91.2 | 04 |

Основные средства и нематериальные активы на ООО "ДальПромТоргСервис" выбывают вследствие полного их износа.

В марте 2009 года бухгалтер ООО "ДальПромТоргСервис" списывает с бухгалтерского учета перфоратор Bosh 4535 № 233 (паспорт № 57983945, заводской номер 4755-т62, дата выпуска - ноябрь 1997, нормативный срок службы перфоратора - 10 лет) вследствие его полного износа и непригодности к эксплуатации. Первоначальная стоимость перфоратора 47000 рублей, сумма накопленной амортизации на начало месяца 46928,79 рублей.

При ликвидации перфоратора был оформлен акт о списании объекта основных средств № 134 от 23.03. 2009г, в котором была указана причина списания. Так же вследствие утилизации был получен металлолом, который оприходовали и продали.

В бухгалтерии были оформлены следующие операции:

Таблица 2.8 - Журнал хозяйственных операций

| Дата | Содержание хозяйственной операции | Дт | Кт | Сумма |

| 01.03.09 | Начислена амортизация по перфоратору Bosh 4535 (инвентарная карточка № 233) | 20.4 | 02.1 | 71,21 |

| 23.03.09 | Выбытие объекта основных средств № 233 | 01.2 | 01.1 | 47000 |

| 23.03.09 | Списана сумма начисленной амортизации по перфоратору № 233 | 02.1 | 01.2 | 47000 |

| 23.03.09 | Списан с баланса объект № 233 | 91.2 | 01.2 | 47000 |

| 23.03.09 | Оприходован металлолом | 10.6 | 91.1 | 1350 |

| 24.03.09 | Продан металлолом | 62.1 | 91.1 | 1144,07 |

| 24.03.09 | Выделен НДС по проданному металлолому | 62.1 | 68.1 | 205,93 |

| 24.03.09 | Списан металлолом по себестоимости | 91.2 | 10.6 | 1350 |

| 24.03.09 | Поступила оплата по проданному металлолому | 51.1 | 62.1 | 1350 |

| 24.03.09 | Отражен убыток от списания основного средства № 233 | 99 | 91 | 45855,93 |

У ООО "ДальПромТоргСервис" на балансе находится нематериальный актив - лицензия на строительство дорог, но предприятие на 2008 год не обладало соответствующей техникой для осуществления такой деятельности, потому руководством предприятия было решено продать данную лицензию. В марте 2008 года покупателем стала строительная компания ООО "СтройРем".

Первоначальная стоимость лицензии составляла 60 000 руб. Срок полезного использования - 5 лет. Лицензия была приобретена в октябре 2005 году (инвентарный номер № 132). По договору покупатель уплатил за лицензию 41 300 руб. (в том числе НДС - 6 300 руб).

Сумма амортизационных отчислений в год = 60 000/5 = 12 000 руб.

Сумма амортизационных отчислений в месяц = 12 000/12 = 1 000 руб.

Сумма начисленной амортизации всего составила: 29 000 руб.

В связи с выбытием нематериального актива бухгалтером ООО "ДальПромТоргСервис" были сделаны следующие проводки:

Таблица 2.9 - Журнал хозяйственных операций

| Дата | Содержание хозяйственной операции | Дт | Кт | Сумма |

| 01.03.08 | Начислена амортизация по нематериальному активу (инвентарная карточка № 132) | 20.4 | 05.1 | 1000 |

| 23.03.08 | Списана сумма начисленной амортизации по нематериальному активу № 132 | 05.1 | 04.1 | 29000 |

| 23.03.08 | Списана остаточная стоимость нематериального актива № 132 | 91.2 | 04.1 | 31000 |

| 27.03.08 | Отражена выручка от реализации нематериального актива № 132 | 62.1 | 91.1 | 41300 |

| 27.03.08 | Начислен НДС по реализации нематериального актива № 132 | 91.1 | 68.1 | 6300 |

| 27.03.08 | Оплата от покупателя за нематериальный актив № 132 | 51.1 | 62.1 | 41300 |

| 27.03.08 | Отражена прибыль от реализации нематериального актива № 132 | 91.3 | 99 | 4000 |

Для того чтобы дать объективную оценку эффективности использования основных средств и нематериальных активов на ООО "ДальПромТоргСервис" необходимо сравнить показатели эффективности использования за последний отчетный период с аналогичным периодом прошлого и позапрошлого годов.

Сначала необходимо провести анализ основных средств по составу и структуре.

Таблица 2.10 - Состав и структура основных фондов ООО "ДальПромТоргСервис" за 2006-2008 гг.

| Наименование | Годы | Отклонение | ||||||||

| 2006 год | 2007 год | 2008 год | 2007/2006 | 2008/2007 | ||||||

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

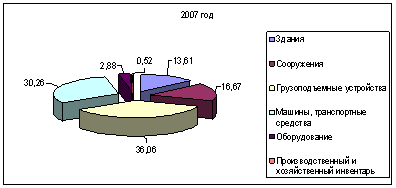

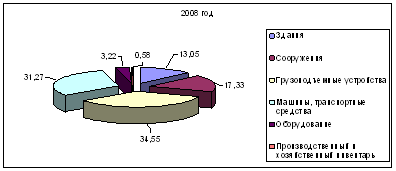

| Здания | 2453 | 12,09 | 2876 | 13,61 | 3078 | 13,05 | +423 | +1,52 | +202 | -0,56 |

| Сооружения | 3466 | 17,08 | 3523 | 16,67 | 4086 | 17,33 | +57 | -0,41 | +563 | +0,66 |

| Грузо-подъемные устройства | 7533 | 37,12 | 7620 | 36,06 | 8147 | 34,55 | +87 | -1,06 | +527 | -1,51 |

| Машины, транспорт-ные средства | 6200 | 30,55 | 6394 | 30,26 | 7375 | 31,27 | +194 | -0,29 | +981 | +1,01 |

| Оборудо-вание | 542 | 2,68 | 608 | 2,88 | 759 | 3,22 | +66 | +0,2 | +151 | +0,34 |

| Производственный и хозяйственный инвентарь | 98 | 0,48 | 110 | 0,52 | 137 | 0,58 | +12 | +0,04 | +27 | +0,06 |

| Итого: | 20292 | 100,0 | 21131 | 100,0 | 23582 | 100,0 | +839 | +2478 | ||

| В т. ч. производственные | 20292 | 100,0 | 21131 | 100,0 | 23582 | 100,0 | +839 | +2478 | ||

| В т. ч. активная часть | 14275 | 70,35 | 14622 | 69,2 | 16281 | 69,04 | +347 | -1,15 | +1659 | -0,16 |

Из Таблицы 2.10 следует, что наибольшую долю основных фондов занимают "Грузоподъемные устройства" и "Машины и транспортные средства", т.е. это основные механизмы, за счет которых предприятие осуществляет свою деятельность. В 2008 году доля грузоподъемных устройств в общей сумме основных фондов снизилась на 1,51%, что в суммовом выражении равно 527 тыс. руб., но возрастает доля машин и транспортных средств на 1,01%. В 2008 году "Здания" занимают 13,05% или 3078 тыс. руб., что по сравнению с 2007 годом эта группа снизилась на 0,56%.

Динамика структуры основных производственных фондов в ООО "ДальПромТоргСервис" показана на Рисунках 5, 6,7.

Рисунок 5 - Динамика структуры основных производственных фондов в ООО "ДальПромТоргСервис" за 2006 год.

Рисунок 6 - Динамика структуры основных производственных фондов в ООО "ДальПромТоргСервис" за 2007 год.

Рисунок 7 - Динамика структуры основных производственных фондов в ООО "ДальПромТоргСервис" за 2008 год.

Если рассмотреть активную часть фондов, то нужно отметить, что она занимает значительную часть основных производственных фондов и составляет на конец 2008 года 69,04%. Наибольший удельный вес в активной части основных фондов занимают "Грузоподъемные устройства" - 50%. Доля активной части в общей стоимости основных производственных фондов, по сравнению с 2007 годом, снизилась на 0,16%. Основное влияние на снижение доли активной части основных фондов оказало увеличение групп "Машины, транспортные средства" на 1,01%, "Оборудование" на 0,34% и "Сооружения" на 0,66%.

Оценка движения основных средств производится на основе коэффициентов, которые анализируются в динамике за ряд лет.

Таблица 2.11 - Исходные данные для анализа движения и состояния основных средств

| Основные средства, тыс. руб. | Годы | Отклонение 2007/2006 | Отклонение 2008/2007 | ||

| 2006 | 2007 | 2008 | |||

| Поступившие основные средства | 3975 | 2569 | 3699 | -1406 | +1130 |

| Новые основные средства | 2178 | 1073 | 2053 | -1105 | +980 |

| Выбывшие основные средства | 2035 | 1730 | 1248 | -305 | -482 |

| Сумма износа основных средств | 2138 | 1970 | 2071 | -168 | +101 |

| Первоначальная стоимость основных средств | 22430 | 23101 | 25653 | +671 | +2552 |

| Остаточная стоимость основных средств | 20292 | 21131 | 23582 | +839 | +2451 |

Коэффициент поступления ввода (Квв) рассчитывается:

Квв 2006 = 3975/20292 = 0, 196%

Квв 2007 = 2569/21131 = 0,122%

Квв 2008 = 4499/23582 = 0, 191%

Доля поступивших в 2008 году основных средств составила 0, 191%.

Коэффициент обновления:

Коб 2006 = 2178/20292 = 0,107%

Коб 2007 = 1073/21131 = 0,051%

Коб 2008 = 2053/23582 = 0,087%

Доля новых основных средств в 2008 году составила 0,087 %.

Коэффициент выбытия:

Квыб 2006 = 2035/18352 = 0,111%

Квыб 2007 = 1730/20292 = 0,085%

Квыб 2008 = 1248/21131 = 0,059%

Доля выбывших основных средств за 2008 год составила 0,059%.

Коэффициент прироста основных средств, рассчитывается по следующей формуле:

Кпр 2006 = (20292 - 18352) / 18352 = 0,106%

Кпр 2006 = (21131 - 20292) / 20292 = 0,041%

Кпр 2006 = (23582 - 21131) / 21131 = 0,116%

Рассчитаем показатели состояния основных средств:

Ки 2006 = 2138/22430= 0,095%

Ки 2007 = 1970/23101= 0,085%

Ки 2008 = 2071/25653 = 0,081%

Доля стоимости основных средств, перенесенная на выполненные работы на в 2008 году составила 0,081%.

Кг 2006 = 20292/22430 = 0,905%

Кг 2007 = 21131/23101 = 0,915%

Кг 2008 = 23582/25653 = 0,919%.

Уровень годности основных средств в 2008 году составил 0,919%.

Таблица 2.12 - Показатели движения и состояния основных средств ООО "ДальПромТоргСервис"

| Наименование показателей | Годы | Отклонения | |||

| 2006 | 2007 | 2008 | 2007/2006 | 2008/2007 | |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Коэффициент ввода (Квв) | 0, 196 | 0,122 | 0, 191 | -0,074 | +0,069 |

| Коэффициент обновления (Коб) | 0,107 | 0,051 | 0,087 | -0,056 | +0,036 |

| Коэффициент выбытия (Квыб) | 0,111 | 0,085 | 0,059 | -0,026 | -0,033 |

| Коэффициент прироста (Кпр) | 0,106 | 0,041 | 0,116 | -0,065 | +0,075 |

| Коэффициент износа (Ки) | 0,095 | 0,085 | 0,081 | -0,01 | -0,004 |

| Коэффициент годности (Кг) | 0,905 | 0,915 | 0,919 | +0,01 | +0,004 |

Из таблицы 2.12 можно сделать вывод, что доля поступивших основных средств в 2007 году уменьшилась на 0,074%, но вместе с тем, в 2008 году наблюдается повышение коэффициента ввода основных средств на 0,069%. Доля новых основных средств на предприятии возросла на 0,036%. Доля выбывших основных средств постепенно снижается. Темп прироста основных средств на 2008 год составил 0,116%, что на 0,075% больше, чем в предыдущем. С каждым годом сокращается доля стоимости основных средств, перенесенная на продукцию, что ведет к снижению себестоимости, коэффициент годности наоборот постепенно растет.

Таблица 2.13 - Исходная информация для анализа эффективности использования основных фондов на ООО "ДальПромТоргСервис" 2006-2008 гг:

| Показатель | Годы | Отклонение 2007/2006 | Отклонение 2008/2007 | ||

| 2006 | 2007 | 2008 | |||

| Выручка от реализации (ВР), тыс. руб. | 58719 | 100345 | 132654 | +41626 | +32309 |

| Прибыль (убыток) от продаж (Пр), тыс. руб. | 6997 | 24129 | 22626 | +17132 | -1503 |

| Среднегодовая стоимость, тыс. руб.: основных производственных фондов (ОПФ) активной части (ОПФ@) единицы оборудования (Ц) | 19322 14275 97,77 | 20711,5 14622 105, 19 | 22356,5 16281 114,65 | +1389,5 +347 +7,42 | +1645 +1659 +9,46 |

| Удельный вес активной части фондов (УД@) | 0,739 | 0,706 | 0,728 | -0,033 | +0,022 |

| Фондорентабельность (Rопф),% | 36,21 | 116,5 | 101,21 | +80,29 | -15,29 |

| Рентабельность продаж (Rрп),% | 11,92 | 24,05 | 17,06 | +12,13 | -6,99 |

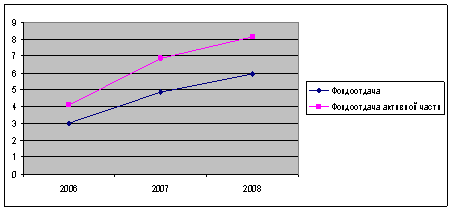

| Фондоотдача, руб.: основных производственных фондов (ФОопф) активной части (ФО@) | 3,04 4,11 | 4,85 6,86 | 5,93 8,15 | +1,81 +2,75 | +1,08 +1,29 |

| Среднегодовое количество оборудования (К) | 146 | 139 | 142 | -7 | +3 |

| Отработано за год всем оборудованием (Т), тыс. ч | 508 | 445 | 513 | -63 | +68 |

| В том числе единицей оборудования: часов (Тед) смен (СМ) дней (Д) | 3480 696 348 | 3201 604 332 | 3614 657 342 | 279 92 16 | +413 +53 +10 |

| Коэффициент сменности работы оборудования (Ксм) | 2 | 1,82 | 1,92 | -0,18 | -0,1 |

| Средняя продолжительность смены (П), ч | 5 | 5,3 | 5,5 | +0,3 | +0,2 |

| Выработка за 1 машинно-час (ЧВ), руб. | 115,59 | 225,49 | 258,58 | +109,9 | +33,09 |

| Фондоемкость (Фе),руб. | 0,33 | 0,21 | 0,17 | -0,12 | -0,04 |

| Среднесписочная численность, чел. | 115 | 105 | 125 | -10 | +20 |

| Фондовооруженность (Фо),руб. | 168,02 | 197,25 | 178,85 | +29,23 | -18,4 |

Данные таблицы 2.13 показывают, что фактический уровень рентабельности основных производственных фондов в 2007 году выше, чем в 2006 на 80,29%, а в 2008 году наоборот наблюдается снижение - на 15,29%. Это связано с понижением уровня прибыли предприятия. За три года произошло повышение фондоотдачи основных производственных фондов. Повышение фондоотдачи ведет к сокращению затрат основных производственных средств, следовательно, к повышению использования основных фондов. Показатель фондоёмкости является обратным показателем фондоотдачи. Фондоёмкость определяет необходимую величину основных фондов для производства продукции заданного объема на перспективный период. В 2008 году при объеме производства 132654 тыс. руб. и при среднегодовой стоимости производственных основных средств 22356,5 тыс. руб. показатель фондоёмкости будет равен 0,17, что на 0,04 ниже показателя 2007.

Степень оснащенности оборудования и техникой рабочих, непосредственно выполняющих работы, характеризует показатель фондовооруженности, в 2008 году он составил 178,85, что на 18,4 меньше, чем в предыдущем.

Чтобы определить, как изменяется рентабельность основных производственных фондов за счет фондоотдачи и рентабельности продаж, воспользуемся приемом абсолютных разниц.

Изменение фондорентабельности за счет:

1. фондоотдачи основных производственных фондов:

∆Rопф = ∆ФО![]() Rрп2006 = (4,85 - 3,04)

Rрп2006 = (4,85 - 3,04) ![]() 11,92 = 21,58%

11,92 = 21,58%

2. рентабельности продаж:

∆Rопф = ФО2007 ![]() ∆Rрп = 4,85

∆Rрп = 4,85 ![]() (24,05 - 11,92) = 58,83%

(24,05 - 11,92) = 58,83%

Данные расчеты демонстрируют, что за счет изменения уровня фондоотдачи рентабельность основных средств в 2007 году повышается на 21,58%, а вследствие изменения рентабельности продаж - на 58,83%.

Проведем параллельно анализ изменения фондорентабельности 2008 года по сравнению с 2007:

∆Rопф = ∆ФО ![]() Rрп2007 = (5,93 - 4,85)

Rрп2007 = (5,93 - 4,85) ![]() 24,05 = 25,97%

24,05 = 25,97%

∆Rопф = ФО2008 ![]() ∆Rрп = 5,93

∆Rрп = 5,93 ![]() (17,06 - 24,05) = - 41,45%

(17,06 - 24,05) = - 41,45%

Из расчетов видно, что в 2008 году фондорентабельность за счет изменения фондоотдачи повысилась на 25,97%, но показатель рентабельности продаж наоборот понизился вследствие чего, понизилась и фондорентабельность на 41,45%.

Произведем расчет влияния факторов первого уровня, влияющих на фондоотдачу основных производственных фондов (это: изменение доли активной части фондов в общей сумме основных производственных фондов и изменение фондоотдачи активной части фондов) способом абсолютных разниц:

1. 2006 к 2007 году:

∆ФОуд = (0,706 - 0,739) ![]() 4,11 = - 0,1356

4,11 = - 0,1356

∆ФОфо@ = (6,86 - 4,11) ![]() 0,706 = + 1,9415

0,706 = + 1,9415

0,1356 + 1,9415 = 1,8059

2. 2007 к 2008 году:

∆ФОуд = (0,728 - 0,706) ![]() 6,86 = + 0,151

6,86 = + 0,151

∆ФОфо@ = (8,15 - 6,86) ![]() 0,728 = + 0,939

0,728 = + 0,939

0,151 + 0,939 = 1,0901

Расчет влияния факторов на прирост фондоотдачи оборудования выполним способом цепной подстановки:

ФО@2007 = (348 ![]() 2

2 ![]() 5

5 ![]() 115,59) / 97,77 = 4114,28 руб.

115,59) / 97,77 = 4114,28 руб.

ФО@2008 = (332 ![]() 1,82

1,82 ![]() 5,3

5,3 ![]() 225,49) / 105,19 = 6864,96 руб.

225,49) / 105,19 = 6864,96 руб.

Для определения первого условного показателя фондоотдачи возьмем среднегодовую стоимость единицы оборудования за 2007 год и за 2008 год:

ФО@усл1 = (348 ![]() 2

2 ![]() 5

5 ![]() 115,59) /105,19 = 3824,06 руб.

115,59) /105,19 = 3824,06 руб.

ФО@усл1 = (332 ![]() 1,82

1,82 ![]() 5,3

5,3 ![]() 225,49) /114,65 = 6298,52 руб.

225,49) /114,65 = 6298,52 руб.

В результате изменения структуры оборудования уровень фондоотдачи в 2007 году уменьшился на 290,22 руб., а в 2008 - на 566,44 руб., что связано с увеличением доли более дорогого оборудования.

Далее следует установить, какой была бы фондоотдача при структуре оборудования и количестве отработанных дней за 2007 и 2008 года, но при величине остальных факторов за 2006 и 2007 соответственно:

ФО@усл2 = (332 ![]() 2

2 ![]() 5

5 ![]() 115,59) /105,19 = 3648,24 руб.

115,59) /105,19 = 3648,24 руб.

ФО@усл2 = (342 ![]() 1,82

1,82 ![]() 5,3

5,3 ![]() 225,49) /114,65 = 6488,24 руб.

225,49) /114,65 = 6488,24 руб.

Снижение фондоотдачи на 175,82 рублей является результатом целодневных простоев оборудования (в среднем по шестнадцать дней на каждую единицу), но в 2008 году наблюдается повышение фондоотдачи на 189,72 рублей, вследствие увеличения количества отработанных дней единицей оборудования.

Третий условный показатель фондоотдачи рассчитывается при структуре, количестве отработанных дней, коэффициенте сменности за 2007 и 2008 года, но при уровне остальных факторов за 2006 и 2007 года:

ФО@усл3 = (332![]() 1,82

1,82 ![]() 5

5 ![]() 115,59) /105,19 = 3307,33 руб.

115,59) /105,19 = 3307,33 руб.

ФО@усл3 = (342 ![]() 1,92

1,92 ![]() 5,3

5,3![]() 225,49) /114,65 = 6844,73 руб.

225,49) /114,65 = 6844,73 руб.

За счет уменьшения коэффициента сменности работы оборудование его фондоотдача снизилась в 2007 году на 340,91 руб., а в 2008 - 356,49 рублей.

При расчете четвертого показателя фондоотдачи прежним остается только уровень среднечасовой выработки:

ФО@усл4 = (332 ![]() 1,82

1,82 ![]() 5,3

5,3 ![]() 115,59) /105,19 = 3519,09 руб.

115,59) /105,19 = 3519,09 руб.

ФО@усл4 = (342 ![]() 1,92

1,92 ![]() 5,5

5,5 ![]() 225,49) /114,65 = 7103,02 руб.

225,49) /114,65 = 7103,02 руб.

В связи с тем, что продолжительность смены в 2007 году увеличилась на 0,3 часа, следовательно, фондоотдача повысилась на 211,76 руб., а в 2008 - на 258,29 рублей.

При изменении выработки оборудования за 1 машинно-час фондоотдача основных средств на ООО "ДальПромТоргСервис" составит:

ФО@2007 = (332![]() 1,82

1,82 ![]() 5,3

5,3 ![]() 225,49) /105,19 = 6864,96, что на 3345,87 рубля выше, чем при выработке оборудования за 2006 год.

225,49) /105,19 = 6864,96, что на 3345,87 рубля выше, чем при выработке оборудования за 2006 год.

ФО@2008 = (342 ![]() 1,92

1,92 ![]() 5,5

5,5 ![]() 258,58) /114,65 = 8145,37, что на 1042,35 рублей выше, чем при выработке оборудования за 2007 год.

258,58) /114,65 = 8145,37, что на 1042,35 рублей выше, чем при выработке оборудования за 2007 год.

Для того чтобы узнать, как эти факторы повлияли на уровень фондоотдачи основных производственных фондов в 2007 году, полученные результаты нужно умножить на удельный вес активной части фондов за 2007 в общей сумме основных производственных фондов:

∆ФО хi = ∆ФО@хi ![]() УД@2007

УД@2007

Изменение фондоотдачи основных производственных фондов в 2007 году за счет:

структуры оборудования:

290,22 ![]() 0,706 = - 204,89

0,706 = - 204,89

целодневных простоев:

175,82 ![]() 0,706 = - 124,12

0,706 = - 124,12

коэффициента сменности:

340,91 ![]() 0,706 = - 240,68

0,706 = - 240,68

внутрисменных простоев:

+ 211,76 ![]() 0,706 = + 149,5

0,706 = + 149,5

среднечасовой выработки:

+ 3345,87 ![]() 0,706 = + 2362,18

0,706 = + 2362,18

Таблица 2.14 - Изменение фондоотдачи основных производственных фондов на ООО "ДальПромТоргСервис" 2007 год:

| Изменение фондоотдачи основных производственных фондов за счет: | Расчет влияния: | Итог: |

| Структуры оборудования: | - 290,22 | - 204,89 |

| Целодневных простоев: | - 175,82 | - 124,12 |

| Коэффициента сменности: | - 340,91 | - 240,68 |

| Внутрисменных простоев: | + 211,76 | + 149,5 |

| Среднечасовой выработки: | +3345,87 | + 2362,18 |

| Итого: | +2750,68 | +1941,99 |

Из таблицы 2.14 видно, что за счет изменения структуры основных фондов фондоотдача сокращается на 204,89, что говорит о преобладании более дорогого оборудования, за счет повышения целодневных простоев фондоотдача сокращается на 124,12, за счет сокращения внутрисменных простоев, фондоотдача увеличивается на 149,5, так как сократились внутрисменные постои, следовательно. Увеличилась среднечасовая выработка, что привело увеличение фондоотдачи на 2362,18

Проведем аналогичный анализ за 2008 год:

Изменение фондоотдачи основных производственных фондов за счет:

структуры оборудования:

566,44 ![]() 0,728 = - 412,37

0,728 = - 412,37

целодневных простоев:

+ 189,72 ![]() 0,728 = + 138,12

0,728 = + 138,12

коэффициента сменности:

356,49 ![]() 0,728 = - 259,52

0,728 = - 259,52

внутрисменных простоев:

+ 258,29 ![]() 0,728 = + 188,04

0,728 = + 188,04

среднечасовой выработки:

+ 1042,35 ![]() 0,728 = + 758,83

0,728 = + 758,83

Таблица 2.15 - Изменение фондоотдачи основных производственных фондов на ООО "ДальПромТоргСервис" 2008 год:

| Изменение фондоотдачи основных производственных фондов за счет: | Расчет влияния: | Итог: | |

| Структуры оборудования: | - 566,44 | - 412,37 | |

| Целодневных простоев: | + 189,72 | + 138,12 | |

| Коэффициента сменности: | - 356,49 | - 259,52 | |

| Внутрисменных простоев: | + 258,29 | + 188,04 | |

| Среднечасовой выработки: | + 1042,35 | + 758,83 | |

| Итого: | + 567,43 | + 413,1 | |

Из таблицы 2.15 видно, что в 2008 году за счет изменения структуры основных фондов фондоотдача сокращается на 412,37, что говорит о преобладании более дорогого оборудования, за счет снижения целодневных простоев фондоотдача повышается на 138,12, за счет сокращения внутрисменных простоев, фондоотдача увеличивается на 188,04, за счет сокращения целодневных и внутрисменных простоев увеличивается среднечасовая выработка, что ведет к увеличению фондоотдачи на 758,83.

Динамика показателей фондоотдачи представлена на Рисунке 8.

Рисунок 8 - Динамика показателей фондоотдачи

Проанализируем эффективность использования нематериальных активов на ООО "ДальПромТоргСервис".

Таблица 2.16 - Анализ объема, динамики и структуры нематериальных активов на ООО "ДальПромТоргСервис" 2006-2008гг.

| Вид нематериальных активов | Сумма, тыс. руб. | Структура, % | ||||||||

| 2006 | 2007 | 2008 | отклонение | 2006 | 2007 | 2008 | отклонение | |||

| 2007/ 2006 | 2008/ 2007 | 2007/ 2006 | 2008/ 2007 | |||||||

| Права на владение интеллектуальной собственностью | 75 | 73 | 70 | 2 | 3 | 55,56 | 54,07 | 55,85 | 1,49 | 2,22 |

| Права на пользование природными объектами | 20 | 20 | 20 | 14,81 | 14,81 | 14,81 | ||||

| Прочие | 40 | 42 | 45 | + 2 | +3 | 29,63 | 31,11 | 33,34 | +1,48 | +2,22 |

| Итого: | 135 | 135 | 135 | 100 | 100 | 100 | ||||

Из таблицы 2.16 следует, что основную долю в структуре нематериальные активы занимают интеллектуальные продукты (патенты, программа для ЭВМ), хотя за отчетный период абсолютная их величина и относительная доля в общей сумме несколько уменьшилась. Это свидетельствует о снижении деловой активности предприятия, так как 2007 и 2008 году не было инвестиций в данный вид активов.

По данным таблицы 2.16 можно сделать вывод, что за отчетный период несколько изменилась структура нематериальных активов по степени их защищенности: увеличилась доля активов, защищенная лицензиями, патентами и авторскими правами и уменьшилась доля незащищенных нематериальных активов, что следует оценить положительно, но вместе с этим снижается доля нематериальных активов защищенных свидетельствами.

Таблица 2.17 - Анализ структуры нематериальных активов по степени правовой защищенности на ООО "ДальПромТоргСервис".

| Группа нематериальных активов | Сумма, тыс. руб. | Структура, % | ||||||||

| 2006 | 2007 | 2008 | Отклонение | 2006 | 2007 | 2008 | Отклонение | |||

| 2007/ 2006 | 2008/2007 | 2007/ 2006 | 2008/2007 | |||||||

| Нематериальные активы, защищенные: Лицензии | 5 | 58 | 65 | +3 | +7 | 40,74 | 42,96 | 48,15 | +2,22 | +5, 19 |

| Авторскими правами | 14 | 18 | 20 | +4 | +2 | 10,37 | 13,33 | 14,81 | +2,96 | +1,48 |

| Свидетельствами на товарный знак | 40 | 38 | 35 | -2 | -3 | 29,63 | 28,15 | 25,93 | -1,48 | -2,22 |

| Незапатентованные активы | 26 | 21 | 15 | -5 | -6 | 19,26 | 15,56 | 11,11 | -3,7 | -4,45 |

| Итого: | 135 | 135 | 135 | 100 | 100 | 100 | ||||

Таблица 2.18 - Срок полезного использования нематериальных активов

| Показатель | Срок полезного использования, лет | Итого: | ||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | Более 10 лет | ||

| Нематериальные активы, тыс. руб. | 10 | 0 | 0 | 0 | 25 | 0 | 0 | 0 | 55 | 45 | 135 | |

| В% к итогу | 7,41 | 0 | 0 | 0 | 18,52 | 0 | 0 | 0 | 0 | 40,74 | 33,33 | 100 |

Согласно данным таблицы 2.18 средний срок полезного использования результатов промышленного новшества составляет 10 лет и более, что вполне нормально для современных условий. Доля нематериальных активов со сроком полезного использования менее 10 лет на анализируемом предприятии составляет 25,93%.

Рассчитаем эффективность использования нематериальных активов по формуле:

RO н. а. 2006 = (6997/58719) ![]() (58719/135) = 0, 1192

(58719/135) = 0, 1192 ![]() 434, 9556 = 51, 85 руб.

434, 9556 = 51, 85 руб.

RO н. а. 2007 = (24129/100345) ![]() (100345/135) = 0, 2405

(100345/135) = 0, 2405![]() 743, 2963 = 178, 76 руб.

743, 2963 = 178, 76 руб.

RO н. а. 2008 = (22626/132654) ![]() (132654/135) = 0, 1706

(132654/135) = 0, 1706![]() 983, 6222 = 167, 81 руб.

983, 6222 = 167, 81 руб.

Таблица 2.19 - Эффективность использования нематериальных активов на ООО "ДальПромТоргСервис"

| Показатель | Годы | Отклонение | |||

| 2006 | 2007 | 2008 | 2007/ 2006 | 2008/ 2007 | |

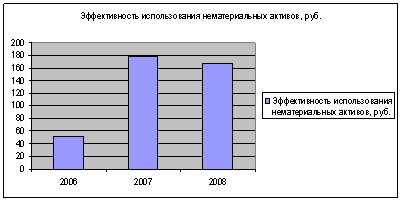

| Эффективность использования нематериальных активов, руб. | 51,85 | 178,76 | 167,81 | 126,91 | 10,96 |

Наглядно динамика показателя эффективности использования нематериальных активов на ООО "ДальПромТоргСервис" представлена на Рисунке 9.

Рисунок 9 - Эффективность использования нематериальных активов на ООО "ДальПромТоргСервис"

Из таблицы 2. 19 видно, что эффективность использования нематериальных активов в 2007 году повысилась по отношению к 2006 году на 126,92 руб., в 2008 наоборот наблюдается снижение эффективности - на 10,96 руб., что свидетельствует об изменении структуры нематериальных активов предприятия, то есть активы, используемые в 2007 году наиболее востребованными в хозяйственной деятельности предприятия нежили в 2008 году.

3. Предложения по совершенствованию учета основных средств и нематериальных активов на ооо "дальпромторгсервис" 3.1 Пути совершенствования учета основных средств и нематериальных активов на ООО "ДальПромТоргСервис"

По итогам проведенных исследований по организации учета основных средств и нематериальных активов в ООО "ДальПромТоргСервис" для улучшения использования имеющегося оборудования можно предложить провести следующие мероприятия:

1. Введение системы забалансовых счетов по основным средствам, стоимостью менее 20000 рублей за объект.

2. Пересмотреть способ начисления амортизации основных средств и нематериальных активов.

3. Формирование резервного фонда на все виды ремонта основных средств.

Активы, в отношении которых выполняются предусмотренные в п.4 ПБУ 6/01 условия принятия их к бухгалтерскому учету в качестве основных средств и стоимостью в пределах лимита, установленного в учетной политике организации, но не более 20 000 руб. за единицу, могут отражаться в бухгалтерском учете и бухгалтерской отчетности в составе материально-производственных запасов.

Иными словами, организация должна самостоятельно определять, учитывать подобные объекты в составе основных средств на счете 01 или в составе материально-производственных запасов на счете 10 "Материалы", что должно найти отражение в формируемой учетной политике организации.

Если организация решает учитывать активы стоимостью в пределах лимита в составе материально-производственных запасов, то в учетной политике организации должен быть отражен не только сам факт этого выбора, но и размер данного лимита. Лимит стоимости объекта основных средств определяется организацией также самостоятельно, но его размер не может превышать 20 000 рублей за единицу.

В том случае, когда данные активы учитываются в составе материалов, в отношении них организация соответственно не применяет формы первичных учетных документов по учету основных средств. В частности, не оформляются утвержденные Постановлением Госкомстата России от 21.01. 2006 № 7 форма № ОС-1 при приеме-передаче основных средств, форма № ОС-2 при внутреннем перемещении объектов, форма № ОС-4 при их выбытии, не открывается инвентарная карточка учета основных средств (форма № ОС-6) и т.д. Таким образом, на практике норма об учете активов стоимостью в пределах лимита в составе материалов дает организациям возможность значительно сократить документооборот. Однако в целях обеспечения сохранности этих объектов в производстве или при эксплуатации в организации должен быть организован надлежащий контроль за их движением.

При списании стоимости такого имущества оно перестает числиться в учете ООО "ДальПромТоргСервис". Однако фактически оно имеется. Поэтому организация должна решить вопрос контроля сохранности имущества, которое не числится в учете. Такое имущество, как правило, передается работникам, и оформляется материальная ответственность за его сохранность. В учетной политике ООО "ДальПромТоргСервис" (в разрезе ее организационно-технического аспекта) следует предусмотреть процедуры инвентаризации и применения материальной ответственности по отношению к имуществу, не учтенному на счетах бухгалтерского учета. Необходимо построить эти процедуры при условии организации аналитического учета соответствующих объектов на забалансовых счетах по материально-ответственным лицам.

Для организации бухгалтерского учета на забалансовых счетах для объектов основных средств менее 20 000 руб., целесообразно использовать счет 010 "Износ основных средств". К данному счету возможно открыть субсчета 010-1 "Оборудование", 010-2 "Производственный и хозяйственный инвентарь" и т.д.

Для реализации забалансового аналитического учета в ООО "ДальПромТоргСервис" имеет смысл разработать систему показателей, по которым этот учет будет осуществляться. Необходимо разработать аналитическую таблицу по учету объектов основных средств по своей стоимости, отнесенных в состав материально-производственных запасов, списанных в производство (Таблица 3.1).

Необходимо издать внутренний документ на предприятии, в котором будут указаны нормативные сроки использования таких объектов, использующихся в деятельности ООО "ДальПромТоргСервис".

Данная аналитическая таблица позволит быстро и качественно проводить инвентаризацию списанных с учета, но используемых в производстве объектов. Также она даст возможность контролировать наличие и сохранность объектов, переданных в эксплуатацию, по местам их использования и материально-ответственным лицам. При сравнении нормативного и фактического срока использования на дату инвентаризации можно будет определить, какое имущество подлежит списанию с забалансового учета.

Таблица 3.1 - Аналитическая таблица по учету объектов основных средств, стоимостью ниже установленного лимита в ООО "ДальПромТоргСервис"

| Состав принадлежностей | Место эксплуатации | Материально-ответственное лицо | Дата передачи в эксплуатацию | Нормативный срок использования, мес. | Фактический срок использования на 01.12.08 | Примечания |

| Электродрель BOSH 2000 | Производственная база | Стычкин В.Г. | 14.06.06 | 60 | 26 | |

| Шкаф-купе | Бухгалтерия | Зацепина Г.Д. | 18.12.07 | 120 | 12 | |

| И т.д. |

Если организация принимает решение не вводить стоимостный лимит при принятии объектов к бухгалтерскому учету в качестве основных средств, то вне зависимости от их стоимости списание таких объектов должно производиться в общеустановленном порядке.

По результатам проведенного исследования предприятию целесообразно пересмотреть способ начисления амортизации на объекты основных средств и нематериальные активы.

В ООО "ДальПромТоргСервис" используется: на объекты основных средств - способ списания стоимости основных фондов по сумме чисел лет срока полезного использования, а на нематериальные активы - линейный способ амортизации.

Автор данной работы предлагает применить на объекты основных средств - линейный способ начисления амортизации.

Рассмотрим на примере действующий способ начисления амортизации, а затем предлагаемый:

Начисление амортизации в ООО "ДальПромТоргСервис" на электродрель Bosh 2000. Срок полезного использования - 5 лет, первоначальная стоимость - 35 000 руб.

Сумма чисел лет срока полезного использования = 1+2+3+4+5 = 15

Сумма амортизационных отчислений за 1-ый год = 35000 ![]() 5/15 = 11666,67 руб.

5/15 = 11666,67 руб.

Сумма амортизационных отчислений в месяц = 11666,67/12 = 972,22 руб.

Сумма амортизационных отчислений за 2-ой год = 35000 ![]() 4/15 = 9333,33 руб.

4/15 = 9333,33 руб.

Сумма амортизационных отчислений в месяц = 9333,33/12 = 777,78 руб.

Сумма амортизационных отчислений за 3-ий год = 35000 ![]() 3/15 = 7000 руб.

3/15 = 7000 руб.

Сумма амортизационных отчислений в месяц = 7000/12 = 583,33 руб.

Сумма амортизационных отчислений за 4-ый год = 35000![]() 2/15 = 4666,67 руб.

2/15 = 4666,67 руб.

Сумма амортизационных отчислений в месяц = 4666,67/12 = 388,89 руб.

Сумма амортизационных отчислений за 5-ый год = 35000![]() 1/15 = 2333,33 руб.

1/15 = 2333,33 руб.

Сумма амортизационных отчислений в месяц = 2333,33/12 = 194,44 руб.

Остаточная стоимость = 35000 - 35000 = 0

Преимущества данного способа - ежегодное сокращение сумм амортизации, но существует и недостаток - сложность расчетов.

Если предприятие применит линейный способ начисления амортизации, то:

Сумма амортизационных отчислений за год = 35000/5 лет = 7000 руб.

Сумма амортизационных отчислений в месяц = 583,33 руб.

Главными преимуществами данного способа являются простота расчетов и, в результате, не остается не списываемого остатка суммы амортизации.

Таблица 3.2 - Начисление амортизации на объект основных средств электродрель Bosh 2000

| Год | Начисление амортизации по сумме чисел лет срока полезного использования | Начисление амортизации линейным способом |

| 1 | 11666,67 | 7000 |

| 2 | 9333,33 | 7000 |

| 3 | 7000 | 7000 |

| 4 | 4666,67 | 7000 |

| 5 | 2333,33 | 7000 |

| Итого: | 35000 | 35000 |

Для нематериальных активов, возможно, применить способ уменьшаемого остатка, т.е. исходя из остаточной стоимости объекта основных фондов на начало года и нормы амортизации, рассчитанной по полному сроку полезного использования.

Рассмотрим на примере действующий способ начисления амортизации нематериальных активов, а затем предлагаемый:

Начисление амортизации в ООО "ДальПромТоргСервис" по нематериальному активу № 3 - логотип (товарный знак).

Сумма ежегодных амортизационных отчислений = 40000/10 лет =4000

Сумма ежемесячных амортизационных отчислений = 4000/12 месяцев = 333,33 рубля.

Преимущества данного способа - простота расчетов, недостаток - суммы амортизации находятся на постоянном уровне.

Если предприятие применит способ уменьшаемого остатка, то:

Na (норма амортизации) = 100% / 10 = 10%

Сумма амортизационных отчислений за 1 год = (40000 ![]() 10) /100 = 4000 руб.

10) /100 = 4000 руб.

Сумма амортизационных отчислений в месяц = 4000/12 = 333,33

Остаточная стоимость ОФ = 40000 - 4000 =36000 руб.

Сумма амортизационных отчислений за 2 год = (36000 ![]() 10) /100 = 3600 руб.

10) /100 = 3600 руб.

Сумма амортизационных отчислений в месяц = 3600/12 = 300 руб.

Остаточная стоимость ОФ = 36000 - 3600 = 32400 руб.

Сумма амортизационных отчислений за 3 год = (32400![]() 10) /100 = 3240 руб.

10) /100 = 3240 руб.

Сумма амортизационных отчислений в месяц = 3240/12 = 270 руб.

Остаточная стоимость ОФ = 32400 - 3240 = 29160 руб.

Сумма амортизационных отчислений за 4 год = (29160![]() 10) /100 = 2916 руб.

10) /100 = 2916 руб.

Сумма амортизационных отчислений в месяц = 2916/12 = 243 руб.

Остаточная стоимость ОФ = 29160 - 2916 = 26244 руб.

Сумма амортизационных отчислений за 5 год = (26244 ![]() 10) /100 = 2624,4 руб.

10) /100 = 2624,4 руб.

Сумма амортизационных отчислений в месяц = 2624,4/12 = 218,7 руб.

Остаточная стоимость ОФ = 26244 - 2624,4 = 23619,6 руб.

Сумма амортизационных отчислений за 6 год = (23619,6 ![]() 10) /100 = 2361,96 руб.

10) /100 = 2361,96 руб.

Сумма амортизационных отчислений в месяц = 2361,96/12 = 196,83 руб.

Остаточная стоимость ОФ = 23619,6 - 2361,96 = 21257,64 руб.

Сумма амортизационных отчислений за 7 год = (21257,64 ![]() 10) /100 = 2125,76 руб.

10) /100 = 2125,76 руб.

Сумма амортизационных отчислений в месяц = 2125,76/12 = 177,15 руб.

Остаточная стоимость ОФ = 21257,64 - 2125,76 = 19131,88 руб.

Сумма амортизационных отчислений за 8 год = (19131,88 ![]() 10) /100 = 1913,19 руб.

10) /100 = 1913,19 руб.

Сумма амортизационных отчислений в месяц = 1913, 19/12 = 159,43 руб.

Остаточная стоимость ОФ = 19131,88 - 1913,19 = 17218,69 руб.

Сумма амортизационных отчислений за 9 год = (17218,69 ![]() 10) /100 = 1721,87 руб.

10) /100 = 1721,87 руб.

Сумма амортизационных отчислений в месяц = 1721,87/12 = 143,49 руб.

Остаточная стоимость ОФ = 17218,69 - 1721,87 = 15496,82 руб.

Сумма амортизационных отчислений за 10 лет = (15496,82 ![]() 10) /100 =

10) /100 =

= 1549,68 руб.

Сумма амортизационных отчислений в месяц = 1549,68/12 = 129,14 руб.

Остаточная стоимость ОФ = 15496,82 - 1549,68 = 13947,14 руб.

Одним из главных преимуществ данного метода является - ежегодное сокращение сумм амортизации, что приводит к снижению себестоимости произведенных работ.

Таблица 3.3 - Начисление амортизации на нематериальный актив № 3- логотип (товарный знак)

| Год | Начисление амортизации линейным способом | Начисление амортизации способом уменьшаемого остатка |

| 1 | 4000 | 4000 |

| 2 | 4000 | 3600 |

| 3 | 4000 | 3240 |

| 4 | 4000 | 2916 |

| 5 | 4000 | 2624,4 |

| 6 | 4000 | 2361,96 |

| 7 | 4000 | 2125,76 |

| 8 | 4000 | 1913, 19 |

| 9 | 4000 | 1721,87 |

| 10 | 4000 | 1549,68 |

| Итого: | 40000 | 26052,86 |

Так же на предприятии представляется целесообразным предложить в целях равномерного включения в состав затрат расходов на ремонт основных средств создавать резерв.

Отчисления в резерв рассчитываются исходя из совокупной стоимости основных средств и нормативов отчислений.

Совокупная стоимость основных средств определяется как сумма первоначальной стоимости всех амортизируемых основных средств, введенных в эксплуатацию по состоянию на начало налогового периода, в котором образуется резерв предстоящих расходов на ремонт основных средств.

При определении нормативов отчислений в резерв предстоящих расходов на ремонт основных средств предельная сумма отчислений в резерв определяется исходя из периодичности осуществления ремонта объекта основных средств, частоты замены элементов основных средств (в частности, узлов, деталей, конструкций) и сметной стоимости указанного ремонта. При этом предельная сумма резерва предстоящих расходов на указанный ремонт не может превышать среднюю величину фактических расходов на ремонт, сложившуюся за последние три года. При накоплении средств для проведения особо сложных и дорогих видов капитального ремонта основных средств в течение более одного налогового периода предельный размер отчислений в резерв предстоящих расходов на ремонт основных средств может быть увеличен на сумму отчислений на финансирование указанного ремонта, приходящегося на соответствующий налоговый период в соответствии с графиком проведения указанных видов ремонта при условии, что в предыдущих налоговых периодах указанные либо аналогичные ремонты не осуществлялись.

Отчисления в резерв предстоящих расходов на ремонт основных средств в течение налогового периода списываются на расходы равными долями на последнее число соответствующего отчетного (налогового) периода.

В случае, если ООО "ДальПромТоргСервис" создает резерв предстоящих расходов на ремонт основных средств, сумма фактически осуществленных затрат на проведение ремонта списывается за счет средств указанного резерва.

В случае, если сумма фактически осуществленных затрат на ремонт основных средств в отчетном (налоговом) периоде превышает сумму созданного резерва предстоящих расходов на ремонт основных средств, остаток затрат для целей налогообложения включается в состав прочих расходов на дату окончания налогового периода.

Если на конец налогового периода остаток средств резерва предстоящих расходов на ремонт основных средств превышает сумму фактически осуществленных в текущем налоговом периоде затрат на ремонт основных средств, то сумма такого превышения на последнюю дату текущего налогового периода для целей налогообложения включается в состав доходов ООО "ДальПромТоргСервис".

Если в соответствии с учетной политикой для целей налогообложения и на основании графика проведения капитального ремонта основных средств ООО "ДальПромТоргСервис" осуществляет накопление средств для финансирования указанного ремонта в течение более одного налогового периода, то на конец текущего налогового периода остаток таких средств не подлежит включению в состав доходов для целей налогообложения.

Сумма резерва на ремонт основных средств будет ежемесячно включаться в себестоимость продукции в размере норматива, установленного организацией самостоятельно. Норматив должен быть разработан сроком на пять лет. Для ООО "ДальПромТоргСервис" оптимальным вариантом норматива является норматив в процентах к первоначальной стоимости основных средств. Правильность и соответствие сумм образованного резерва и его использования будет проверяться по данным смет, расчетов и при необходимости корректироваться.

Резерв на ремонт основных средств формируется исходя из двух показателей: совокупной стоимости основных средств и нормативов отчислений, утверждаемых ООО "ДальПромТоргСервис" самостоятельно в своей учетной политике.

В течение года сумма резерва равномерно по 1/12 ежемесячно будет включатся в затраты ООО "ДальПромТоргСервис".

В бухгалтерском учете информация о сумме резерва на ремонт основных средств будет отражаться на счете 96 "Резервы предстоящих расходов". Ежемесячные отчисления в резерв будут показаны по кредиту этого счета в корреспонденции со счетами производственных затрат 20, 23. В налоговом учете они относятся на прочие расходы.