Используются в течение длительного периода, превышающего один год;

Передачи права собственности на основное средство (продажи, безвозмездной передачи, передачи в виде вклада в уставный капитал)

Наличие документов, подтверждающих права организации на его использование;

Ввода в действие новых основных фондов и нематериальных активов

Навигация

Ввода в действие новых основных фондов и нематериальных активов

Учет и анализ основных средств и нематериальных активов

186907

знаков

49

таблиц

12

изображений

1. Ввода в действие новых основных фондов и нематериальных активов.

2. Улучшения использования действующих основных фондов.

Прирост основных фондов на изучаемом предприятии может быть достигнут благодаря, приобретению нового производственного оборудования, а также реконструкции и расширению действующего.

Однако решающую часть прироста объема выполняемых работ в целом по предприятию можно получить с действующих основных фондов. Поэтому одной из наиболее важных задач развития ООО "ДальПромТоргСервис" является обеспечение производства, прежде всего за счет повышения его эффективности и более полного использования внутрихозяйственных резервов. Для этого необходимо рациональнее использовать основные фонды.

Улучшение использования действующих основных фондов ООО "ДальПромТоргСервис" может быть достигнуто благодаря:

1) повышению интенсивности использования производственных мощностей и основных фондов;

2) повышению экстенсивности их нагрузки.

Интенсивный путь использования основных фондов изучаемого предприятия включает в себя техническое их перевооружение, повышение темпов обновления основных фондов.

Интенсивность использования основных фондов ООО "ДальПромТоргСервис" может быть повышена также путем совершенствования технологических процессов; обеспечения равномерной, ритмичной работы предприятия и его производственных участков; проведения ряда других мероприятий.

Улучшение использования основных фондов ООО "ДальПромТоргСервис" зависит в значительной степени от квалификации кадров, особенно от мастерства рабочих, выполняющих работы на машинах, механизмах и других видах производственного оборудования.

Улучшение экстенсивного использования основных фондов ООО "ДальПромТоргСервис" предполагает, с одной стороны, увеличение времени работы действующего оборудования в календарный период (в течение смены, суток, месяца, квартала, года) и с другой стороны, увеличение количества и удельного веса действующего оборудования в составе всего оборудования, имеющегося на предприятии и в его производственных участках.

Для повышения эффективности использования основных производственных фондов ООО "ДальПромТоргСервис" необходимо подсчитать резервы выполняемых работ. Для изучаемого предприятия ими являются ввод в действие дополнительного оборудования, сокращение целодневных и внутрисменных простоев, повышение коэффициента сменности, более интенсивное использование оборудования. При определении текущих и перспективных резервов вместо фактического уровня факторных показателей за 2008 год учитывается их плановый или максимально возможный уровень.

В 2009 году планируется ввести в эксплуатацию 5 дополнительных единиц оборудования. Резервы увеличения выпуска продукции за счет ввода в действие нового оборудования определяются умножением дополнительного его количества на фактическую величину среднегодовой выработки или на фактическую величину всех факторов, которые формируют ее уровень:

Рассчитаем резерв увеличения выполняемых работ ООО "ДальПромТоргСервис" за счет ввода в действие пяти единиц оборудования по формуле 4.25:

РВПк = 5 ![]() 342

342 ![]() 1,92

1,92 ![]() 5,5

5,5 ![]() 258,58 = 4 669,33 тыс. руб.

258,58 = 4 669,33 тыс. руб.

По итогам расчета можно сделать вывод, что если бы ООО "ДальПромТоргСервис" ввело в действие пять дополнительные единицы производственного оборудования, это позволило бы увеличить объем выполненных работ на 4669,33 тыс. руб.

Сокращение целодневных простоев оборудования за счет конкретных оргмероприятий приводит к увеличению среднего количества отработанных дней каждой его единицей за год. Этот прирост необходимо умножить на возможное количество единиц оборудования и фактическую среднедневную выработку единицы:

На 2008 год планировалось, что единицей оборудования будет отработано 348 дней, фактически же данный показатель в 2008 году составил 342 дней, т.е. меньше на 6 дней. Подсчитаем резерв увеличения выполнения работ на 2009 год ООО "ДальПромТоргСервис" за счет сокращения целодневных простоев на 6 дней:

РВПд = 147 ![]() 6

6 ![]() 1,92

1,92![]() 5.5

5.5![]() 258,58 = 2408,39 тыс. руб.

258,58 = 2408,39 тыс. руб.

Так, если бы на изучаемом предприятии целодневные простои оборудования уменьшились на 6 дней, это позволило бы ООО "ДальПромТоргСервис" повысить объем выполняемых работ на 2408,39 тыс. руб.

Увеличение времени работы оборудования на изучаемом предприятии может быть достигнуто за счет: улучшения ухода за основными фондами, соблюдения предусмотренной технологии производства, совершенствования организации производства и труда, что способствует правильной эксплуатации оборудования, недопущению простоев и аварий, осуществлению своевременного и качественного ремонта, сокращающего простои оборудования в ремонте и увеличивающего межремонтный период.

Важным направлением улучшения использования оборудования является повышение сменности его использования. Чтобы подсчитать резерв увеличения выполняемых работ за счет повышения коэффициента сменности в результате лучшей организации производства, необходимо возможный прирост последнего умножить на возможное количество дней работы всего оборудования и на фактическую сменную выработку.

Так, в 2008 году коэффициент сменности составил бы 2, однако фактически данный показатель составил 1.92. Подсчитаем резерв увеличения объема произведенных работ за счет повышения коэффициента сменности на 0,08:

РВПксм = 147 ![]() 348

348 ![]() 0,08

0,08 ![]() 5,5

5,5 ![]() 258,58 = 5820,28 тыс. руб.

258,58 = 5820,28 тыс. руб.

Можно сделать вывод, что повышение коэффициента сменности позволило бы предприятию увеличить объем выполняемых работ на 5820,28 тыс. руб.

Важнейшим условием повышения сменности является механизация и автоматизация производственных процессов, так как это позволяет перевести людей с тяжелых немеханизированных работ на квалифицированные работы во второй смене.

Ускоренные темпы механизации подъемно-транспортных, погрузочно-разгрузочных работ являются основой для ликвидации имеющейся диспропорции в уровне механизации основного и вспомогательного производства на изучаемом предприятии, высвобождения значительного количества вспомогательных рабочих, обеспечения пополнения основного производства рабочей силой, повышения коэффициента сменности работы предприятия и расширения производства без дополнительного привлечения рабочей силы.

По итогам вышеприведенных расчетов резервов повышения выполненных работ ООО "ДальПромТоргСервис" за счет различных (экстенсивных и интенсивных) факторов можно сделать вывод, что если бы изучаемое предприятие достигло максимально возможных значений целодневных простоев, коэффициента сменности, производительности труда, то объем выполненных работ был бы больше на сумму 12898 тыс. руб., из них за счет:

счет ввода в действие пяти единиц оборудования - на 4 669,33 тыс. руб.;

сокращения целодневных простоев на 6 дней - на 2408,39 тыс. руб.;

повышения коэффициента сменности на 0.08 - на 5820,28 тыс. руб.;

Так же для повышения эффективности использования основных средств необходимо вести правильную политику в области ремонтных мероприятий и своевременной замены изношенного оборудования.

Для более эффективного использования основных средств проведем на предприятии модернизацию основного производственного оборудования.

Модернизация оборудования на изучаемом предприятии - это процесс увеличения единичной мощности за счет следующих мероприятий:

в грузоподъемных кранах, механизмах, машинах упрочняются наиболее ответственные детали и узлы;

механизируются и автоматизируются не только основные производственные процессы и операции, но и вспомогательные и транспортные операции, нередко сдерживающие нормальный ход производства и использование оборудования.

Большое значение имеет замена старого оборудования на более производительное.

В результате проведенных мероприятий произошло сокращение затрат, связанных с эксплуатацией старого оборудования. Использование более нового оборудования позволило увеличить объем выполняемых работ на 25224 тыс. руб. и получить прибыль.

Таблица 3.4 - Данные для расчета

| Показатели | До модернизации | После модернизации |

| Выручка от продаж, руб. | 132 654 765 | 157 879 384 |

| Себестоимость выполняемых работ, руб. | 110 028 963 | 100 789 443 |

| Прибыль от реализации, руб. | 22 625 802 | 57 089 941 |

| Среднегодовая стоимость основных фондов, руб. | 23 582 876 | 22 767 098 |

Расчет показателей эффективности использования внеоборотных активов после проведения мероприятий по модернизации:

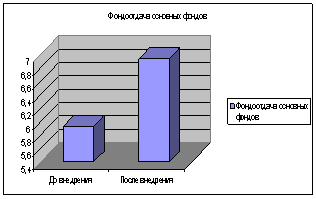

Фондоотдача: Фо = 157 879 384/22 767 098= 6, 934

Фондоемкость: Фе = 22 767 098/157 879 384 = 0,144

Фондовооруженность: Фв=22767098/120=189725,82

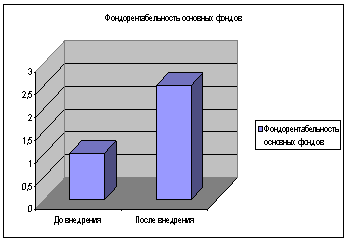

Фондорентабельность: R опф = 57 089 941/ 22 767 098= 2,51

Таблица 3.5 - Экономический эффект от внедрения мероприятий

| Показатели | До внедрения | После внедрения | Эффект | |

| (+/-) | % | |||

| 1 | 2 | 3 | 4 | 5 |

| Фондоотдача | 5,93 | 6,934 | +1,004 | 116,93 |

| Фондоемкость | 0,17 | 0,144 | - 0,026 | 84,71 |

| Фондовооруженность | 178 850 | 189 725,82 | +10875,82 | 106,08 |

| Фондорентабельность | 1,01 | 2,51 | +1,5 | 248,52 |

Из Таблицы 3.5 видно, что в результате модернизации произошло увеличение фондоотдачи основных фондов. Рост фондоотдачи повлиял на увеличение объема выполняемых работ.

Прирост объема выполняемых работ за счет роста фондоотдачи составляет 116766,2 тыс. руб. (1,004 × 22 767 = 22 858 тыс. руб), показатель фондоемкости снижен на 15,29%.

Динамику показателей эффективности использования основных средств до и после внедрения мероприятия можно проиллюстрировать на Рисунках 10,11.

Рисунок 10 - Динамика показателей фондоотдачи основных средств в ООО "ДальПромТоргСервис" до и после внедрения мероприятия

Рисунок 11 - Динамика показателей рентабельности основных средств в ООО "ДальПромТоргСервис" до и после внедрения мероприятия

В результате проведенных мероприятий предприятием получена прибыль. Основным фактором, повлиявшим на увеличение рентабельности основных фондов, является снижение стоимости основных фондов и увеличение рентабельности выполняемых работ.

Произведенные расчеты свидетельствуют об эффективности предложенных мероприятий, так как улучшают структуру основных средств ООО "ДальПромТоргСервис", повышают эффективность их использования и улучшают финансовое положение предприятия.

На исследуемом предприятии целесообразно приобрести новые современные виды нематериальных активов для получения дополнительной прибыли. Например, это могут быть лицензии для осуществления дополнительных видов деятельности и т.д.

Дополнительное вложение средств в нематериальные активы приводит к получению дополнительной прибыли от их использования.

Таблица 3.4 - Данные для расчета

| Показатели | До приобретения дополнительных нематериальных активов | После приобретения дополнительных нематериальных активов |

| Объем выполненных работ, руб. | 132 654 765 | 178 564 837 |

| Себестоимость продукции, руб. | 110 028 963 | 135 462 548 |

| Прибыль от реализации, руб. | 22 626 802 | 43 102 289 |

| Среднегодовая стоимость основных фондов, руб. | 135467 | 204 638 |

Рассчитаем доходность нематериальных активов до приобретения дополнительных видов и после по формуле:

ROна = П/НА = (П/В) ![]() (В/НА) (3.1)

(В/НА) (3.1)

где В - выручка от реализации,

П/В - рентабельность продаж,

В/НА - отдача материальных активов.

Рентабельность нематериальных активов до приобретения дополнительных видов:

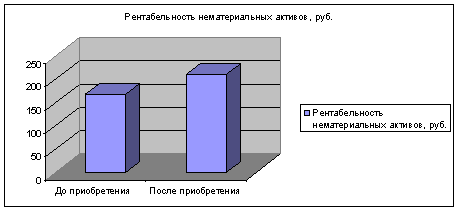

ROна = (22626/132655) ![]() (132655/135) = 167,6 руб.

(132655/135) = 167,6 руб.

Рентабельность нематериальных активов после приобретения дополнительных видов:

ROна = (43102/178564) ![]() (178564/205) = 210,25 руб.

(178564/205) = 210,25 руб.

Наглядно динамика рентабельности нематериальных активов представлена на Рисунке 12.

Рисунок 12 - Динамика рентабельности нематериальных активов ООО "ДальПромТоргСервис"

В результате приобретения дополнительных нематериальных активов произошло повышение прибыли и выручки, связанных с осуществлением дополнительных видов деятельности. Это позволило увеличить объем выполняемых работ на 45910 тыс. руб. и увеличить прибыль от оказываемых услуг на 20475 тыс. руб.

Заключение

Изучив суть проблемы излагаемой в данной работе, рассмотрев теоретические основы учета, анализа основных средств и нематериальных активов, а так же организацию учета и анализа эффективности использования основных средств и нематериальных активов в ООО "ДальПромТоргСервис", можно сделать следующие выводы:

Основные средства - это часть имущества, используемая в качестве средств труда при производстве продукции, выполнении работ или оказании услуг либо для управления организацией в течение периода, превышающего 12 месяцев или обычный операционный цикл, если он превышает 12 месяцев.

Бухгалтерский учет наличия и движения основных средств, принадлежащих организации на правах собственности осуществляется на активном счете 01 "Основные средства" по первоначальной стоимости, которая формируется на калькуляционном счете 08 "Вложения во внеоборотные активы". Аналитический учет по счету 01 "Основные средства" ведется по отдельным объектам, при этом построение учета на счете должно обеспечить возможность получения данных о наличии и движении этих активов, необходимых для составления бухгалтерской отчетности.

Начисление амортизации по основным средствам производится по выбранному методу, который должен быть отражен в учетной политике. Начисленная амортизация по основным средствам отражается по кредиту пассивного счета 02 "Амортизация основных средств".

Аналитический учет по счету 02 "Амортизация основных средств" ведется по отдельным объектам, при этом построение аналитического учета должно обеспечить возможность получения данных об амортизации этих активов необходимых для составления бухгалтерской отчетности.

Оценка эффективности использования основных средств основана на применении общей для всех видов ресурсов технологии оценки, которая предполагает расчет и анализ показателей отдачи и емкости.

Показатели отдачи характеризуют выход готовой продукции на 1 рубль ресурсов. Показатели емкости характеризуют затраты или запасы ресурсов на 1 рубль выпуска продукции.

Для обобщающей характеристики эффективности и интенсивности использования основных производственных фондов используются следующие показатели: фондоотдача, фондоемкость, фондорентабельность, относительная экономия основных производственных фондов.

Нематериальные активы - это часть имущества, не имеющая материально-вещественной формы, но может быть выделена от другого имущества, предназначено для использования в производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд организации в течение длительного времени (свыше 12 месяцев).

Бухгалтерский учет наличия и движения нематериальных активов, принадлежащих организации на правах собственности осуществляется на активном счете 04 "Нематериальные активы" по первоначальной стоимости, которая формируется на калькуляционном счете 08 "Вложения во внеоборотные активы". Аналитический учет по счету 04 "Нематериальные активы" ведется по отдельным объектам, а так же по видам расходов на научно-исследовательские, опытно-конструкторские технологические работы. При этом построение учета на счете должно обеспечить возможность получения данных о наличии и движении этих активов, необходимых для составления бухгалтерской отчетности.

Начисление амортизации по нематериальным активам производится по выбранному методу, который должен быть отражен в учетной политике. Начисленная амортизация по нематериальным активам отражается по кредиту пассивного счета 05 "Амортизация нематериальных активов".

Аналитический учет по счету 05 "Амортизация нематериальных активов" ведется по отдельным объектам, при этом построение аналитического учета должно обеспечить возможность получения данных об амортизации этих активов необходимых для управления организацией и составления бухгалтерской отчетности.

Для оценки эффективности использования нематериальных активов необходимо рассмотреть объем и динамику нематериальных активов, их структуру и состояние, доходность и оборачиваемость.

Объектом при написании выпускной квалификационной работы послужило общество с ограниченной ответственностью "ДльПромТоргСервис". Основными целями создания предприятия являются наиболее полное удовлетворение спроса населения и организаций, на выполнение заказов на строительство, ремонтные работы, иная деятельность в соответствии с действующим законодательством и получение прибыли от финансово-хозяйственной деятельности.

Основными видами деятельности является промышленно-хозяйственное строительство. Предприятие осуществляет свою деятельность на основании Лицензий, выданных Государственным комитетом Российской Федерации по строительству и жилищно-коммунальному комплексу.

Компания имеет свою строительную технику - автотранспорт и грузоподъемные механизмы, производственную базу, на территории которой находится столярный цех.

Рассмотрев основные экономические показатели, характеризующие деятельность предприятия за 2006-2008 годы, можно сказать, что в 2008 году при росте выручки прибыль от продаж уменьшилась на 1503 тыс. рублей, по отношению к 2007 году. Снижение прибыли связано с ростом себестоимости выполняемых работ вследствие удорожания материальных затрат и затрат на труд.

В ООО "ДальПромТоргСервис" поступившие объекты основных средств и нематериальных активов в исследуемом периоде были приобретены за плату, а так же путем безвозмездного поступления. На каждый объект основных средств и нематериальных заводится инвентарная карточка, в которой указывается наименование объекта, место его нахождения, дата ввода в эксплуатацию, первоначальная стоимость, срок полезного использования, краткая индивидуальная характеристика.

Первичным учетным документом по списанию с баланса ООО "ДальПромТоргСервис" имущества, является акт на списание. В акте указываются данные списываемого объекта, акт составляется в двух экземплярах, подписывается членами комиссии и утверждается руководителем фирмы.

Начисление амортизации в ООО "ДальПромТоргСервис" на объекты основных средств производится способом списания стоимости по сумме чисел лет срока полезного использования, а для начисления амортизации по нематериальным активам - линейный метод.

Проведенный анализ состава и структуры основных фондов в ООО "ДальПромТоргСервис" показал, что наибольшую долю основных фондов занимают "Грузоподъемные устройства" (34,55%) и "Машины и транспортные средства" (31,27%). В 2008 году доля грузоподъемных устройств снизилась на 1,51%, а доля машин и транспортных средств наоборот выросла на 1,01%.17,33% занимают "Сооружения", по сравнению с 2007 годом эта группа выросла на 0,66%. "Здания" в структуре основных фондов составляют 13,05%. В 2008 году, по сравнению с 2007 годом, в этой группе произошло снижение на 0,56%.

Проведенный анализ состава и структуры нематериальных активов в ООО "ДальПромТоргСервис" показал, что основную долю в структуре нематериальных активов занимают интеллектуальные продукты (55,85%), хотя в 2008 году по сравнению с 2007 их доля уменьшилась на 2,22%.33,34% занимают прочие нематериальные активы, в 2008 году их доля возрастает на 2,22%.

Рассчитанные показатели эффективности использования основных производственных фондов в ООО "ДальПромТоргСервис" показали, что за три года произошло повышение фондоотдачи основных производственных фондов. Повышение фондоотдачи ведет к снижению затрат основных производственных средств, следовательно, к повышению использования основных фондов. Показатель фондоёмкости является обратным показателем фондоотдачи. Фондоёмкость определяет необходимую величину основных фондов для производства продукции заданного объема на перспективный период. В 2008 году при объеме производства 132654 тыс. рублей и при среднегодовой стоимости производственных основных средств 22356,5 тыс. руб. показатель фондоёмкости будет равен 0,17, что на 0,04 ниже показателя 2007 года.

В течение трех лет предприятие работало и получало прибыль. Однако, в 2008 году наблюдается снижение фондорентабельности на 15,29% по сравнению с 2007 годом, соответственно снизилась и рентабельность продаж на 6,99%.

Эффективность использования нематериальных активов в 2008 году снижается на 10,96 руб., что свидетельствует об изменении структуры нематериальных активов предприятия, то есть активы, используемые в 2007 году наиболее востребованными в хозяйственной деятельности предприятия нежили в 2008 году.

Таким образом, рассчитанные показатели свидетельствуют о средней эффективности использования основных фондов и нематериальных активов на предприятии, что вызывает необходимость предпринимать меры по повышению эффективности их использования.

С целью улучшения качества системы учета основных средств было предложено провести следующие мероприятия:

1. Введение системы забалансовых счетов по основным средствам, стоимостью менее 20 000 рублей за объект.

2. Пересмотреть способ начисления амортизации основных средств и нематериальных активов.

3. Формирование резервного фонда на все виды ремонта основных средств.

Проведенные мероприятия позволят обеспечить контроль за реальным наличием и движением основных средств; постепенно снизить себестоимость выполняемых работ; аккумулировать финансовые резервы на ремонт основных средств; повысить степень механической годности основных средств.

Для повышения эффективности использования основных средств предприятию рекомендовано проведение следующих мероприятий:

1. Ввода в действие новых основных фондов и нематериальных активов.

2. Улучшения использования действующих основных фондов.

В результате проведенных мероприятий предприятием получена прибыль. Основным фактором, повлиявшим на увеличение рентабельности основных фондов, является снижение стоимости основных фондов и увеличение рентабельности выполняемых работ. Так же за счет приобретения новых дополнительных видов нематериальных активов расширяется круг деятельности предприятия, следовательно, предприятие получает дополнительную прибыль.

Произведенные расчеты свидетельствуют об эффективности предложенных мероприятий, так как улучшают структуру основных средств и нематериальных активов ООО "ДальПромТоргСервис", повышают эффективность их использования и улучшают финансовое положение предприятия.

Список использованных источников

1. Положение по ведению бухгалтерского учета и отчетности в Российской Федерации [Текст]: утв. приказом Минфина Российской Федерации от 29.07. 1998 № 34н: ред. от 26.03. 2007.

2. Суглобов А.Е. Бухгалтерский учет и аудит [Текст]: учеб. пособие / А.Е. Суглобов, Б.Т. Жарылгасов. - М.: КНОРУС, 2007. - 496 с.

3. Положение по бухгалтерскому учету "Учет основных средств" [Текст]: ПБУ 6/01: утв. приказом Минфина Российской Федерации от 30.03. 2001 № 26н: ред. от 27.11. 2006.

4. Методические указания по бухгалтерскому учету основных средств [Текст]: утв. приказом Минфина Российской Федерации от 13.10. 2003 № 91н: ред. от 27.11. 2006.

5. Козлова З.Н. Основы бухгалтерского учета [Текст]: учебник / З.Н. Козлова, В.В. Парашутин. - М.: Проспект, 2007. - 740 с.

6. Поршерстник Н.В. Бухгалтерский учет в промышленности, торговле, строительстве [Текст] / Н.В. Поршерстник. - С. - П.: Питер, 2008. - 592 с.

7. Классификация основных средств, включаемых в амортизационные группы [Текст]: утв. постановлением Правительства Российской Федерации от 01.01. 2002 № 1: ред. от 12.09. 2008.

8. Иосифова О.Н. Практикум по бухгалтерскому финансовому учету. Часть I [Текст]: учеб. пособие / О.Н. Иосифова. - М.: Бухгалтерский учет, 2007. - 72 с.

9. Положение по бухгалтерскому учету "Учет нематериальных активов" [Текст]: ПБУ 14/2007: утв. приказом Минфина России от 27.12. 2007 № 153н.

10. Безруких П.С. Бухгалтерский учет [Текст]: учеб. пособие / П.С. Безруких. - М.: Финансы и статистика, 2006. - 682 с.

11. Козлова Е.П. Бухгалтерский учет в организациях [Текст] / Е.П. Козлова, Т.Н. Бабченко, Е.Н. Галанина. - М.: Финансы и статистика, 2006. - 720 с.

12. Завгородний В.П. Бухгалтерский учет, контроль и аудит в условиях рынка [Текст] / В.П. Завгородний, В.Я. Савченко. - К.: Блиц-Информ, 2006. - 342 с.

13. Владимирова Т.В. Бухгалтерский учет [Текст]: учеб. пособие / Т.В. Владимирова. - М.: Экзамен, 2007. - 320 с.

14. Климова М.А. Бухгалтерский учет [Текст]: учебник / М.А. Климова. - М.: Бератор-Пресс, 2006. - 723 с.

15. СавицкаяГ.В. Методика комплексного анализа хозяйственной деятельности, [Текст]: Москва, Инфра-м; 2006, 320с.

16. Кондраков Н.П. Бухгалтерский учет [Текст]: учеб. пособие / Н.П. Кондраков. - М.: ИНФРА-М, 2007. - 640 с.

17. Гладышева Ю.П. Основные средства: бухгалтерский и налоговый учет [Текст] / Ю.П. Гладышева. - М.: Бератор-Пресс, 2006. - 215 с.

18. Вещунова Н.Л. Бухгалтерский учет на предприятиях различных форм собственности [Текст] / Н.Л. Вещунова, Л.Ф. Фомина. - М.: МАГИС, 2007. - 372 с.

19. Каморджанова Н.А. Бухгалтерский финансовый учет [Текст]: учеб. пособие / Н.А. Каморджанова, И.В. Картошова. - С. - П.: Питер, 2007. - 480 с.

20. Астахов В.П. Бухгалтерский (финансовый) учет [Текст]: учеб. пособие / В.П. Астахов. - М.: Финансы и статистика, 2006. - 928 с.

21. Часова О.В. Финансовый бухгалтерский учет [Текст]: учеб. пособие / О.В. Часова. - М.: Финансы и статистика, 2007. - 704 с.

22. Амортизация обычных основных средств в необычных ситуациях. Если основное средство не используется [Текст] / С. Шилкин // Главбух. - 2008. - № 10. - С.69-70.

23. Коваль Л.С. Бухгалтерский (финансовый) учет [Текст]: учебно-методическое пособие / Л.С. Коваль. - М.: Финансы и статистика, 2006. - 464 с.

24. Керимов В.Э. Бухгалтерский финансовый учет [Текст]: учебник / В.Э. Керимов. - М.: Проспект, 2006. - 724 с.

25. Подольский В.И. Аудит [Текст]: учебник / В.И. Подольский. - М.: ЮНИТИ-ДАНА, 2007. - 583 с.

26. Шеремет А.Д. Аудит [Текст]: учебник / А.Д. Шеремет. - М.: ИНФРА-М, 2006. - 368 с.

27. Белый И.Н. Аудит [Текст]: учеб. пособие / И.Н. Белый. - М.: Экзамен, 2006. - 544 с.

28. Крупченко Е.А. Аудит [Текст]: учеб. пособие / Е.А. Крупченко. - М.: Экзамен, 2007. - 320 с.

29. Ерофеева В.А. Аудит [Текст] / В.А. Ерофеева. - М.: Высшее образование, 2006. - 546 с.

30. Мейксин С.А. Аудит [Текст]: учеб. пособие / С.А. Мейксин. - М.: Экзамен, 2007. - 132 с.

31. Басовский Л.Е. Экономический анализ [Текст]: учеб. пособие / Л.Е. Басовский. - М.: ИНФРА-М, 2006. - 222 с.

32. Ковалев В.В. Анализ хозяйственной деятельности предприятия [Текст]: учебник / В.В. Ковалев. - М.: Проспект, 2007. - 424 с.

33. Бальжинов А.В. Анализ и диагностика финансово-хозяйственной деятельности предприятия [Текст]: учеб. пособие / А.В. Бальжинов, Е.В. Михеева. - М.: ИНФРА-М, 2007. - 119 с.

34. Гиляровская Л.Т. Экономический анализ [Текст]: учебник / Л.Т. Гиляровская. - М.: ЮНИТИ-ДАНА, 2007. - 615 с.

35. Грачёв А.В. Анализ финансово-экономической деятельности предприятия [Текст]: учебно-практическое пособие / А.В. Грачёв. - М.: Дело и сервис, 2006. - 356 с.

36. Басовский Л.Е. Комплексный экономический анализ хозяйственной деятельности [Текст]: учеб. пособие / Л.Е. Басовский, Е.Н. Басовская. - М.: ИНФРА-М, 2007. - 366 с.

37. Савицкая Г.В. Анализ хозяйственной деятельности предприятия [Текст] / Г.В. Савицкая. - М.: ИНФРА-М, 2008. - 336 с.

38. Любушин Н.П. Анализ хозяйственной деятельности предприятия [Текст]: учебник / Н.П. Любушин. - М.: Финансы и статистика, 2007. - 267 с.

39. Энергоаудит в области ЖКХ [Текст] / Е.В. Анохова // ЖКХ. - 2007. - № 7. - С.67-69.

40. Пять опасностей при учёте основных средств [Текст] / С. Шилкин // Главбух. - 2007. - № 14. - С.62-66.

41. Срок службы WiFi и другие изменения в классификации основных средств [Текст] / С. Сапрыкин // Главбух. - 2008. - № 20. - С.10-11.

42. Продажа основного средства с нестандартной амортизацией [Текст] / Р. Корябин // Главбух. - 2008. - № 12. - С.55-57.

43. Федеральный закон от 21.11. 1996 № 129-ФЗ "О бухгалтерском учёте" [Текст]: М.: Приор, 2007. - 18 с.

44. Федеральный закон от 07.08. 2001 № 119-ФЗ "Об аудиторской деятельности" [Текст]: М.: Приор, 2007. - 12 с.

45. Федеральный закон от 08.08. 2001 № 128-ФЗ "О лицензировании отдельных видов деятельности" [Текст]: М.: Приор, 2007. - 15 с.

46. Классификация основных средств, включаемых в амортизационные группы [Текст]: утв. Постановлением Правительства РФ от 01.01. 2002 № 1: ред. от 12.09. 2008.

47. Методические указания по инвентаризации имущества и финансовых обязательств [Текст]: утв. приказом Минфина России от 13.06.95 № 49.

48. Положение по бухгалтерскому учету "Учетная политика организации" [Текст]: ПБУ 1/98: утв. приказом Минфина России от 09.12.98 № 60н: ред. от 06.10 2008.

49. Положение по бухгалтерскому учету "Доходы организации" [Текст]: ПБУ 9/99: утв. приказом Минфина России от 06.05.99 № 32н: ред. от 27.11. 2006.

50. Положение по бухгалтерскому учету "Расходы организации" [Текст]: ПБУ 10/99: утв. приказом Минфина России от 06.05.99 № 33н: ред. от 27.11. 2006.

51. Положение по бухгалтерскому учету "Учет активов и обязательств, стоимость которых выражена в иностранной валюте" [Текст]: ПБУ 3/2006: утв. приказом Минфина России от 27.11. 2006 № 154н: ред. от 25.12. 2007.

52. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации [Текст]: утв. приказом Минфина России от 29.07.98 № 34н. - М.: ИД "Аргумент", 2007. - 21 с.

53. Бойкова М.П. Налоговый учет основных средств и нематериальных активов [Текст] / М.П. Бойкова, М.А. Пархачева. - С. - П.: Питер, 2006. - 315 с.

54. Аудит [Текст]: учеб. пособие / В.И. Подольский [и др.]. - М. ЮНИТИ, 2006. - 606 с.

55. Мерзликина Е.М. Аудит [Текст]: учебник / Е.М. Мерзликина, Ю.П. Никольская. - М.: ИНФРА-М, 2006. - 368 с.

56. Данилевский Ю.А. Аудит [Текст]: учеб. пособие / Ю.А. Данилевский, С.М. Шапигузов, Н.А. Ремизов, Е.В. Старовойтова. - М.: ЮНИТИ, 2006. - 544 с.

57. Рогуленко Т.М. Аудит [Текст]: учебник / Т.М. Рогуленко. - М.: Экономистъ, 2007. - 378 с.

58. Скобара В.В. Аудит [Текст]: учеб. пособие / В.В. Скобара. - М.: Просвещение, 2006. - 175 с.

59. Зверева О.В. Аудиторские проверки [Текст]: учеб. пособие / О.В. Зверева. - М.: Экзамен, 2006. - 164 с.

60. Белых Л.П. Аудит и анализ хозяйственной деятельности предприятий [Текст] / Л.П. Белых. - М.: ЮНИТИ, 2007. - 254 с.

61. Степанова С.С. Экономический анализ деятельности предприятия [Текст]: учеб. пособие / С.С. Степанова. - М.: Экзамен, 2006. - 222 с.

62. Осмоловский В.В. Экономический анализ [Текст]: учебник / В.В. Осмоловский. - М.: ЮНИТИ, 2007. - 398 с.

63. Татур С.К. Анализ хозяйственной деятельности промышленного предприятия [Текст] / С.К. Татур. - М.: Экономиздат, 2006. - 462 с.

64. Поклад И.П. Теоретические основы экономического анализа [Текст] / И.П. Поклад. - М.: Финансы, 2006. - 248 с.

65. Ковалев В.В. Анализ финансового состояния предприятия [Текст] / В.В. Ковалев, В.П. Привалов. - М.: Финансы и статистика, 2007. - 345 с.

66. Овсянников С.Г. Экономический анализ деятельности предприятий [Текст] / С.Г. Овсянников. - М.: ПРИОР, 2006. - 357 с.

67. Рудько В.В. Оценка финансово-экономического состояния предприятия [Текст] / В.В. Рудько. - М.: Финансы истатистика, 2007. - 367 с.

68. Фудина А.В. Анализ хозяйственной деятельности предприятия [Текст] / А.В. Фудина, В.П. Кузнецов. - М.: ЮНИТИ, 2007. - 437 с.

Приложения

ПРИЛОЖЕНИЕ А: Бухгалтерский баланс ООО "ДальПромТоргСервис" на 31 декабря 2006 года;

ПРИЛОЖЕНИЕ Б: Отчет о прибылях и убытках ООО "ДальПромТоргСервис" за январь - декабрь 2006 года;

ПРИЛОЖЕНИЕ В: Бухгалтерский баланс ООО "ДальПромТоргСервис" на 31 декабря 2007 года;

ПРИЛОЖЕНИЕ Г: Отчет о прибылях и убытках ООО "ДальПромТоргСервис" за январь - декабрь 2007 года;

ПРИЛОЖЕНИЕ Д: Бухгалтерский баланс ООО "ДальПромТоргСервис" на 31 декабря 2008 года;

ПРИЛОЖЕНИЕ Е: Отчет о прибылях и убытках ООО "ДальПромТоргСервис" на январь - декабрь 2008 года.

Приложение А

БУХГАЛТЕРСКИЙ БАЛАНС ООО "ДальПромТоргСервис"

на 31 декабря 2006г.

| АКТИВ | Код пока - зателя | На начало отчетного года | На конец отчетного периода |

| 1 | 2 | 3 | 4 |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ Нематериальные активы | 110 | 135 | 135 |

| Основные средства | 120 | 18352 | 20292 |

| Незавершенное строительство | 130 | 6758 | 7485 |

| Доходные вложения в материальные ценности | 135 | - | - |

| Долгосрочные финансовые вложения | 140 | - | - |

| Отложенные налоговые активы | 145 | 10 | 13 |

| Прочие внеоборотные активы | 150 | - | - |

| ИТОГО по разделу I | 190 | 25255 | 27925 |

| II. ОБОРОТНЫЕ АКТИВЫ Запасы | 210 | 3564 | 4454 |

| в том числе: сырье, материалы и другие аналогичные ценности | 211 | 3230 | 3801 |

| животные на выращивании и откорме | - | - | |

| затраты в незавершенном производстве | - | - | |

| готовая продукция и товары для перепродажи | - | - | |

| товары отгруженные | - | - | |

| расходы будущих периодов | 216 | 334 | 653 |

| прочие запасы и затраты | 217 | - | - |

| Налог на добавленную стоимость по приобретенным ценностям | 220 | 937 | 1046 |

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | 230 | - | - |

| в том числе покупатели и заказчики | - | - | |

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 240 | 1839 | 1348 |

| в том числе покупатели и заказчики | 241 | 577 | 710 |

| Краткосрочные финансовые вложения | 250 | - | - |

| Денежные средства | 260 | 18697 | 21056 |

| Прочие оборотные активы | 270 | - | - |

| ИТОГО по разделу II | 290 | 25037 | 26858 |

| БАЛАНС | 300 | 50292 | 54783 |

| ПАССИВ | Код пока - зателя | На начало отчетного периода | На конец отчетного периода |

| 1 | 2 | 3 | 4 |

| III. КАПИТАЛ И РЕЗЕРВЫ Уставный капитал | 410 | 1258 | 1258 |

| Собственные акции, выкупленные у акционеров | - | - | |

| Добавочный капитал | 420 | - | - |

| Резервный капитал | 430 | - | - |

| в том числе: резервы, образованные в соответствии с законодательством | - | - | |

| резервы, образованные в соответствии с учредительными документами | - |

| Нераспределенная прибыль (непокрытый убыток) | 470 | 20798 | 23381 |

| ИТОГО по разделу III | 490 | 22056 | 24639 |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты | 510 | - | - |

| Отложенные налоговые обязательства | 515 | 14 | 12 |

| Прочие долгосрочные обязательства | 520 | ||

| ИТОГО по разделу IV | 590 | 14 | 12 |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты | 610 | - | - |

| Кредиторская задолженность | 620 | 25688 | 28369 |

| в том числе: поставщики и подрядчики | 621 | 2388 | 3058 |

| задолженность перед персоналом организации | 622 | 987 | 993 |

| задолженность перед государственными внебюджетными фондами | 623 | 164 | 193 |

| задолженность по налогам и сборам | 624 | 2854 | 2434 |

| прочие кредиторы | 625 | 19295 | 21691 |

| Задолженность перед участниками (учредителями) по выплате доходов | 630 | 2534 | 1763 |

| Доходы будущих периодов | 640 | - | - |

| Резервы предстоящих расходов | 650 | - | - |

| Прочие краткосрочные обязательства | 660 | - | - |

| ИТОГО по разделу V | 690 | 28222 | 30132 |

| БАЛАНС | 700 | 50292 | 54783 |

| СПРАВКА о наличии ценностей, учитываемых на забалансовых счетах Арендованные основные средства | 910 | - | - |

| в том числе по лизингу | 911 | - | - |

| Товарно-материальные ценности, принятые на ответственное хранение | 920 | - | - |

| Товары, принятые на комиссию | 930 | - | - |

| Списанная в убыток задолженность неплатежеспособных дебиторов | 940 | 53 | 53 |

| Обеспечения обязательств и платежей полученные | 950 | - | - |

| Обеспечения обязательств и платежей выданные | 960 | - | - |

| Износ жилищного фонда | 970 | - | - |

| Износ объектов внешнего благоустройства и других аналогичных объектов | 980 | - | - |

| Нематериальные активы, полученные в пользование | 990 | - | - |

| Износ основных средств | 991 | - | - |

Руководитель _________ ____________ Главный бухгалтер _________ ____________

(подпись) (расшифровка (подпись) (расшифровка

подписи) подписи)

"__" _____________ 200_ г.

Приложение Б

ОТЧЕТ

О ПРИБЫЛЯХ И УБЫТКАХ ООО

"ДальПромТоргСервис" за Январь-декабрь 2006г.

| Показатель | За отчет - ный период | За анало- гичный период предыду- щего года | |

| наименование | код | ||

| 1 | 2 | 3 | 4 |

| Доходы и расходы по обычным видам деятельности Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) | 010 | 58719 | 49867 |

| Себестоимость проданных товаров, продукции, работ, услуг | 020 | (51722) | (43835) |

| Валовая прибыль | 029 | 6997 | 6032 |

| Коммерческие расходы | 030 | - | - |

| Управленческие расходы | 040 | - | - |

| Прибыль (убыток) от продаж | 050 | 6997 | 6032 |

| Прочие доходы и расходы Проценты к получению | 060 | - | - |

| Проценты к уплате | 070 | - | - |

| Доходы от участия в других организациях | 080 | - | - |

| Прочие доходы | 090 | 1637 | 1423 |

| Прочие расходы | 100 | (2125) | (1987) |

| Прибыль (убыток) до налогообложения | 140 | 6509 | 5468 |

| Отложенные налоговые активы | 141 | - | - |

| Отложенные налоговые обязательства | 142 | - | - |

| Текущий налог на прибыль | 150 | (1188) | (1028) |

| Налог на прибыль прошлые годы | 151 | - | - |

| Чистая прибыль (убыток) отчетного периода | 190 | 5321 | 4440 |

| СПРАВОЧНО. Постоянные налоговые обязательства (активы) | 200 | 374 | 435 |

| Базовая прибыль (убыток) на акцию | 201 | - | - |

| Разводненная прибыль (убыток) на акцию | 202 | - | - |

| РАСШИФРОВКА ОТДЕЛЬНЫХ ПРИБЫЛЕЙ И УБЫТКОВ | |||||

| Показатель | За отчетный период | За аналогичный период предыдущего года | |||

| наименование | код | прибыль | убыток | прибыль | убыток |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Штрафы, пени и неустойки, признанные или по которым получены решения суда (арбитражного суда об их взыскании | 210 | - | 32 | - | - |

| Прибыль (убыток) прошлых лет | 220 | - | - | 1 | 27 |

| Возмещение убытков, причиненных неисполнением или ненадлежащим исполнением обязательств | 230 | - | - | - | - |

| Курсовые разницы по операциям в иностранной валюте | 240 | - | - | - | - |

| Отчисления в оценочные резервы | 250 | Х | - | Х | - |

| Списание дебиторских и кредиторских задолженностей, по которым истек срок исковой давности | 260 | 32 | 50 | - | 3 |

| 270 | - | - | - | - | |

Руководитель _________ ____________ Главный бухгалтер _________ ____________

(подпись) (расшифровка (подпись) (расшифровка

подписи) подписи)

"__" _____________ 200_ г.

Приложение В

БУХГАЛТЕРСКИЙ БАЛАНС ООО "ДальПромТоргСервис"

на 31 декабря 2007г.

| АКТИВ | Код пока - зателя | На начало отчетного года | На конец отчетного периода | ||||

| 1 | 2 | 3 | 4 | ||||

| I. ВНЕОБОРОТНЫЕ АКТИВЫ Нематериальные активы | 110 | 135 | 135 | ||||

| Основные средства | 120 | 20292 | 21131 | ||||

| Незавершенное строительство | 130 | 7485 | 7254 | ||||

| Доходные вложения в материальные ценности | 135 | - | - | ||||

| Долгосрочные финансовые вложения | 140 | - | - | ||||

| Отложенные налоговые активы | 145 | 13 | 10 | ||||

| Прочие внеоборотные активы | 150 | - | - | ||||

| ИТОГО по разделу I | 190 | 27925 | 28530 | ||||

| II. ОБОРОТНЫЕ АКТИВЫ Запасы | 210 | 4454 | 6751 | ||||

| в том числе: сырье, материалы и другие аналогичные ценности | 211 | 3801 | 6037 | ||||

| животные на выращивании и откорме | - | - | |||||

| затраты в незавершенном производстве | - | - | |||||

| готовая продукция и товары для перепродажи | - | - | |||||

| товары отгруженные | - | - | |||||

| расходы будущих периодов | 216 | 334 | 714 | ||||

| прочие запасы и затраты | 217 | - | - | ||||

| Налог на добавленную стоимость по приобретенным ценностям | 220 | 1046 | 1288 | ||||

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | 230 | - | - | ||||

| в том числе покупатели и заказчики | - | - | |||||

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 240 | 1348 | 2052 | ||||

| в том числе покупатели и заказчики | 241 | 710 | 444 | ||||

| Краткосрочные финансовые вложения | 250 | - | - | ||||

| Денежные средства | 260 | 21056 | 24498 | ||||

| Прочие оборотные активы | 270 | - | - | ||||

| ИТОГО по разделу II | 290 | 26858 | 34589 | ||||

| БАЛАНС | 300 | 54783 | 63119 | ||||

| ПАССИВ | Код пока - зателя | На начало отчетного периода | На конец отчетного периода |

| |||

| 1 | 2 | 3 | 4 |

| |||

| III. КАПИТАЛ И РЕЗЕРВЫ Уставный капитал | 410 | 1258 | 1258 |

| |||

| Собственные акции, выкупленные у акционеров | - | - |

| ||||

| Добавочный капитал | 420 | - | - |

| |||

| Резервный капитал | 430 | - | - |

| |||

| в том числе: резервы, образованные в соответствии с законодательством | - | - |

| ||||

| резервы, образованные в соответствии с учредительными документами | - |

| |||||

| Нераспределенная прибыль (непокрытый убыток) | 470 | 23381 | 27350 |

| ИТОГО по разделу III | 490 | 24639 | 28608 |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты | 510 | - | - |

| Отложенные налоговые обязательства | 515 | 12 | 22 |

| Прочие долгосрочные обязательства | 520 | ||

| ИТОГО по разделу IV | 590 | 12 | 22 |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты | 610 | - | - |

| Кредиторская задолженность | 620 | 28369 | 31253 |

| в том числе: поставщики и подрядчики | 621 | 3058 | 4806 |

| задолженность перед персоналом организации | 622 | 993 | 1039 |

| задолженность перед государственными внебюджетными фондами | 623 | 193 | 164 |

| задолженность по налогам и сборам | 624 | 2434 | 3329 |

| прочие кредиторы | 625 | 21691 | 21915 |

| Задолженность перед участниками (учредителями) по выплате доходов | 630 | 1763 | 3236 |

| Доходы будущих периодов | 640 | - | - |

| Резервы предстоящих расходов | 650 | - | - |

| Прочие краткосрочные обязательства | 660 | - | - |

| ИТОГО по разделу V | 690 | 30132 | 34489 |

| БАЛАНС | 700 | 54783 | 63119 |

| СПРАВКА о наличии ценностей, учитываемых на забалансовых счетах Арендованные основные средства | 910 | - | - |

| в том числе по лизингу | 911 | - | - |

| Товарно-материальные ценности, принятые на ответственное хранение | 920 | - | 1 |

| Товары, принятые на комиссию | 930 | - | - |

| Списанная в убыток задолженность неплатежеспособных дебиторов | 940 | 53 | 53 |

| Обеспечения обязательств и платежей полученные | 950 | - | - |

| Обеспечения обязательств и платежей выданные | 960 | - | 100 |

| Износ жилищного фонда | 970 | - | - |

| Износ объектов внешнего благоустройства и других аналогичных объектов | 980 | - | - |

| Нематериальные активы, полученные в пользование | 990 | - | - |

| Износ основных средств | 991 | - | - |

Руководитель _________ ____________ Главный бухгалтер _________ ____________

(подпись) (расшифровка (подпись) (расшифровка

подписи) подписи)

"__" _____________ 200_ г.

Приложение Г

ОТЧЕТ

О ПРИБЫЛЯХ И УБЫТКАХ ООО

"ДальПромТоргСервис" за Январь-декабрь 2007г.

| Показатель | За отчетный период | За анало- гичный период предыду- щего года | ||||||

| наименование | код | |||||||

| 1 | 2 | 3 | 4 | |||||

| Доходы и расходы по обычным видам деятельности Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) | 010 | 100345 | 58719 | |||||

| Себестоимость проданных товаров, продукции, работ, услуг | 020 | (76216) | (51722) | |||||

| Валовая прибыль | 029 | 24129 | 6997 | |||||

| Коммерческие расходы | 030 | - | - | |||||

| Управленческие расходы | 040 | - | - | |||||

| Прибыль (убыток) от продаж | 050 | 24129 | 6997 | |||||

| Прочие доходы и расходы Проценты к получению | 060 | - | - | |||||

| Проценты к уплате | 070 | - | - | |||||

| Доходы от участия в других организациях | 080 | - | - | |||||

| Прочие доходы | 090 | 2049 | 1637 | |||||

| Прочие расходы | 100 | (2630) | (2125) | |||||

| Прибыль (убыток) до налогообложения | 140 | 23548 | 6509 | |||||

| Отложенные налоговые активы | 141 | - | - | |||||

| Отложенные налоговые обязательства | 142 | (48) | - | |||||

| Текущий налог на прибыль | 150 | (5731) | (1188) | |||||

| Налог на прибыль прошлые годы | 151 | - | - | |||||

| Чистая прибыль (убыток) отчетного периода | 190 | 17769 | 5321 | |||||

| СПРАВОЧНО. Постоянные налоговые обязательства (активы) | 200 | 129 | 374 | |||||

| Базовая прибыль (убыток) на акцию | 201 | - | - | |||||

| Разводненная прибыль (убыток) на акцию | 202 | - | - | |||||

| РАСШИФРОВКА ОТДЕЛЬНЫХ ПРИБЫЛЕЙ И УБЫТКОВ | ||||||||

| Показатель | За отчетный период | За аналогичный период предыдущего года | ||||||

| наименование | код | прибыль | убыток | прибыль | убыток | |||

| 1 | 2 | 3 | 4 | 5 | 6 | |||

| Штрафы, пени и неустойки, признанные или по которым получены решения суда (арбитражного суда об их взыскании | 210 | - | 32 | - | - | |||

| Прибыль (убыток) прошлых лет | 220 | - | - | 1 | 27 | |||

| Возмещение убытков, причиненных неисполнением или ненадлежащим исполнением обязательств | 230 | - | - | - | - | |||

| Курсовые разницы по операциям в иностранной валюте | 240 | - | - | - | - | |||

| Отчисления в оценочные резервы | 250 | Х | - | Х | - | |||

| Списание дебиторских и кредиторских задолженностей, по которым истек срок исковой давности | 260 | 32 | 50 | 3 | ||||

| 270 | - | - | - | - | ||||

Руководитель _________ ____________ Главный бухгалтер _________ ____________

(подпись) (расшифровка (подпись) (расшифровка

подписи) подписи)

"__" _____________ 200_ г.

Приложение Д

БУХГАЛТЕРСКИЙ БАЛАНС ООО "ДальПромТоргСервис"

на 31 декабря 2008г.

| АКТИВ | Код пока- зателя | На начало отчетного года | На конец отчетного периода |

| 1 | 2 | 3 | 4 |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ Нематериальные активы | 110 | 135 | 135 |

| Основные средства | 120 | 21131 | 23582 |

| Незавершенное строительство | 130 | 7254 | 10702 |

| Доходные вложения в материальные ценности | 135 | - | - |

| Долгосрочные финансовые вложения | 140 | - | - |

| Отложенные налоговые активы | 145 | 10 | 18 |

| Прочие внеоборотные активы | 150 | - | - |

| ИТОГО по разделу I | 190 | 28530 | 34437 |

| II. ОБОРОТНЫЕ АКТИВЫ Запасы | 210 | 6751 | 15655 |

| в том числе: сырье, материалы и другие аналогичные ценности | 211 | 6037 | 15284 |

| животные на выращивании и откорме | - | - | |

| затраты в незавершенном производстве | - | - | |

| готовая продукция и товары для перепродажи | - | - | |

| товары отгруженные | - | - | |

| расходы будущих периодов | 216 | 714 | 371 |

| прочие запасы и затраты | 217 | - | - |

| Налог на добавленную стоимость по приобретенным ценностям | 220 | 1288 | 1888 |

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | 230 | - | - |

| в том числе покупатели и заказчики | - | - | |

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 240 | 2052 | 12271 |

| в том числе покупатели и заказчики | 241 | 444 | 6806 |

| Краткосрочные финансовые вложения | 250 | - | 1200 |

| Денежные средства | 260 | 24498 | 18393 |

| Прочие оборотные активы | 270 | - | - |

| ИТОГО по разделу II | 290 | 34589 | 49407 |

| БАЛАНС | 300 | 63119 | 83844 |

| ПАССИВ | Код пока - зателя | На начало отчетного периода | На конец отчетного периода |

| 1 | 2 | 3 | 4 |

| III. КАПИТАЛ И РЕЗЕРВЫ Уставный капитал | 410 | 1258 | 1258 |

| Собственные акции, выкупленные у акционеров | - | - | |

| Добавочный капитал | 420 | - | - |

| Резервный капитал | 430 | - | - |

| в том числе: резервы, образованные в соответствии с законодательством | - | - | |

| резервы, образованные в соответствии с учредительными документами | - |

| Нераспределенная прибыль (непокрытый убыток) | 470 | 27350 | 26616 |

| ИТОГО по разделу III | 490 | 28608 | 27874 |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты | 510 | - | - |

| Отложенные налоговые обязательства | 515 | 22 | 16 |

| Прочие долгосрочные обязательства | 520 | ||

| ИТОГО по разделу IV | 590 | 22 | 16 |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты | 610 | - | - |

| Кредиторская задолженность | 620 | 31253 | 53258 |

| в том числе: поставщики и подрядчики | 621 | 4806 | 4765 |

| задолженность перед персоналом организации | 622 | 1039 | 1349 |

| задолженность перед государственными внебюджетными фондами | 623 | 164 | 201 |

| задолженность по налогам и сборам | 624 | 3329 | 1506 |

| прочие кредиторы | 625 | 21915 | 45437 |

| Задолженность перед участниками (учредителями) по выплате доходов | 630 | 3236 | 2736 |

| Доходы будущих периодов | 640 | - | - |

| Резервы предстоящих расходов | 650 | - | - |

| Прочие краткосрочные обязательства | 660 | - | - |

| ИТОГО по разделу V | 690 | 34489 | 55994 |

| БАЛАНС | 700 | 63119 | 83844 |

| СПРАВКА о наличии ценностей, учитываемых на забалансовых счетах Арендованные основные средства | 910 | - | - |

| в том числе по лизингу | 911 | - | - |

| Товарно-материальные ценности, принятые на ответственное хранение | 920 | 1 | - |

| Товары, принятые на комиссию | 930 | - | - |

| Списанная в убыток задолженность неплатежеспособных дебиторов | 940 | 53 | 53 |

| Обеспечения обязательств и платежей полученные | 950 | - | - |

| Обеспечения обязательств и платежей выданные | 960 | 100 | - |

| Износ жилищного фонда | 970 | - | - |

| Износ объектов внешнего благоустройства и других аналогичных объектов | 980 | - | - |

| Нематериальные активы, полученные в пользование | 990 | - | - |

| Износ основных средств | 991 | - | - |

Руководитель _________ ____________ Главный бухгалтер _________ ____________

(подпись) (расшифровка (подпись) (расшифровка

подписи) подписи)

"__" _____________ 200_ г.

Приложение Е

ОТЧЕТ

О ПРИБЫЛЯХ И УБЫТКАХ ООО

"ДальПромТоргСервис" за Январь-декабрь 2008г.

| Показатель | За отчет - ный период | За анало- гичный период предыду - щего года | |

| наименование | код | ||

| 1 | 2 | 3 | 4 |

| Доходы и расходы по обычным видам деятельности Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) | 010 | 132654 | 100345 |

| Себестоимость проданных товаров, продукции, работ, услуг | 020 | (110028) | (76216) |

| Валовая прибыль | 029 | 22626 | 24129 |

| Коммерческие расходы | 030 | - | - |

| Управленческие расходы | 040 | - | - |

| Прибыль (убыток) от продаж | 050 | 22626 | 24129 |

| Прочие доходы и расходы Проценты к получению | 060 | - | - |

| Проценты к уплате | 070 | - | - |

| Доходы от участия в других организациях | 080 | - | - |

| Прочие доходы | 090 | 9 | 2049 |

| Прочие расходы | 100 | (1050) | (2630) |

| Прибыль (убыток) до налогообложения | 140 | 21585 | 23548 |

| Отложенные налоговые активы | 141 | 18 | - |

| Отложенные налоговые обязательства | 142 | 26 | (48) |

| Текущий налог на прибыль | 150 | (5435) | (5731) |

| Налог на прибыль прошлые годы | 151 | (16) | - |

| Чистая прибыль (убыток) отчетного периода | 190 | 16718 | 17769 |

| СПРАВОЧНО. Постоянные налоговые обязательства (активы) | 200 | 207 | 129 |

| Базовая прибыль (убыток) на акцию | 201 | - | - |

| Разводненная прибыль (убыток) на акцию | 202 | - | - |

| РАСШИФРОВКА ОТДЕЛЬНЫХ ПРИБЫЛЕЙ И УБЫТКОВ | |||||

| Показатель | За отчетный период | За аналогичный период предыдущего года | |||

| наименование | код | прибыль | убыток | прибыль | убыток |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Штрафы, пени и неустойки, признанные или по которым получены решения суда (арбитражного суда об их взыскании | 210 | - | 3 | - | - |

| Прибыль (убыток) прошлых лет | 220 | 110 | 44 | - | - |

| Возмещение убытков, причиненных неисполнением или ненадлежащим исполнением обязательств | 230 | - | - | - | - |

| Курсовые разницы по операциям в иностранной валюте | 240 | - | - | - | - |

| Отчисления в оценочные резервы | 250 | Х | - | Х | - |

| Списание дебиторских и кредиторских задолженностей, по которым истек срок исковой давности | 260 | 32 | 50 | ||

| 270 | - | - | - | - | |

Руководитель _________ ____________ Главный бухгалтер _________ ____________

(подпись) (расшифровка (подпись) (расшифровка

подписи) подписи)

"__" _____________ 200_ г.

Похожие работы

... вложений в арендованные основные средства Начисление амортизации по объектам основных средств при договор финансовой аренды (лизинга) производится их балансодержателем (лизингодателем или лизингополучателем). 1.2 У ч е т н е м а т е р и а л ь н ы х а к т и в о в Для отнесения объекта хозяйственных средств к нематериальным активам необходимо соблюдение 4 критериев: 1) отсутствие ...

... записка, раскрывающая информацию о способах начисления амортизации, обосновании срока полезного использования, порядок списания. На основании данных отчетности предприятия ООО «Дальневосточный торговый дом» проведем анализ основных средств и нематериальных активов, и рассмотрим резервы увеличения выпуска продукции и фондоотдачи основных средств предприятия. 2. Анализ движения и технического ...

... . Руководитель аудиторской организации (индивидуальный аудитор). Руководитель аудиторской проверки Печать аудитора Заключение Деятельность любого предприятия осуществляется не только за счет использования материальных, трудовых и финансовых ресурсов, но и за счет использования основных средств и нематериальных активов, особенностью которых является то, что они многократно участвуют в ...

... месяцем принятия объекта основных средств к бухгалтерскому учету, и производится до полного погашения стоимости объекта либо списания его с бухгалтерского учета. Начисление амортизационных отчислений по объекту основных средств прекращается с 1-го числа месяца, следующего за месяцем полного погашения стоимости этого объекта либо списания этого объекта с бухгалтерского учета. Несоблюдение периода ...

0 комментариев