Навигация

Анализ и оценка эффективности использования нематериальных активов в ОАО "Вермани"

36883

знака

6

таблиц

3

изображения

2.2 Анализ и оценка эффективности использования нематериальных активов в ОАО "Вермани"

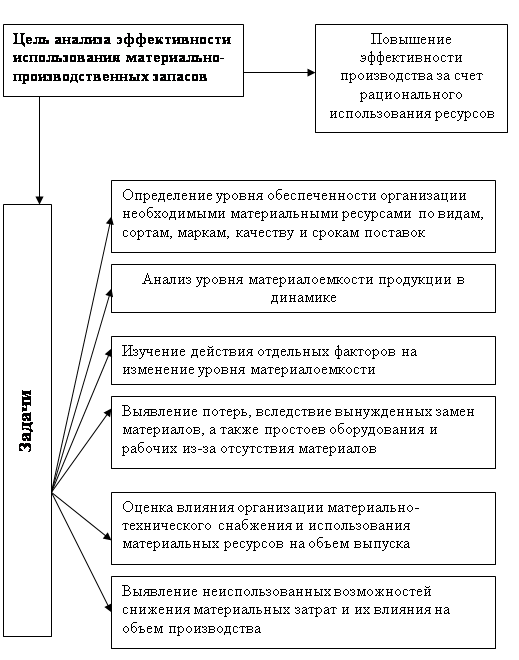

Как сказано в п.1.3, для управления организацией особе значение имеют показатели эффективности использования нематериальных активов.

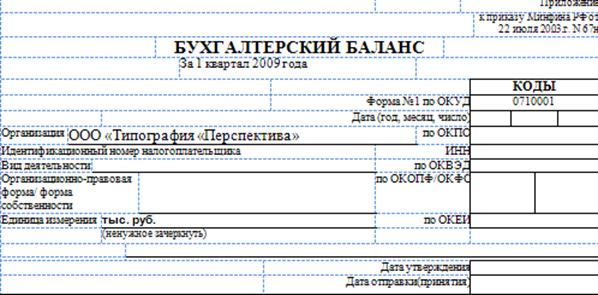

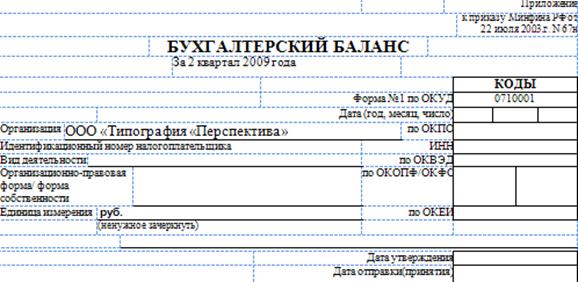

При анализе эффективности использования нематериальных активов необходимо провести анализ структуры и динамики нематериальных активов. Информационной базой для проведения анализа эффективности использования нематериальных активов служит Бухгалтерский баланс ОАО "Вермани" за 2008 год (приложение 1).

При наличии отчетных данных за ряд периодов проводится трендовый анализ, т.е. рассчитываются абсолютные и относительные отклонения по отношению к предыдущим периодам, а также определяются средние отклонения (см. табл. 2.2).

Проведем анализ структуры и динамики нематериального актива (табл.2.2). Как видно из табл.2.2. объем нематериальных активов возрос на 53,3% и составил 23 тыс.руб, что на 8 тыс руб больше, чем в 2007 году

Таблица 2.2. Анализ объема и динамики нематериальных активов за 2008 год

| Показатели | Базисный год | Отчетный год | Абсолютное отклонение | Темпы роста, в % к базисному году |

| 1. Нематериальные активы, тыс. руб. | 15 | 23 | 8 | 153,3 |

| В том числе: | ||||

| Товарные знаки и знаки обслуживания | 15 | 23 | 8 | 153,3 |

Для анализа структуры нематериального актива по видам составляется табл. 2.3.

Таблица 2.3 Анализ изменений структуры нематериальных активов

| Показатели | Сумма, тыс руб. | Структура, % |

| |||

| Базисный год | Отчетный год | Изменение | Базисный год | Отчетный год | Измене-ние | |

| Нематериальные активы, всего, | 15 | 23 | 8 | 100 | 100 | – |

| в т.ч. по видам: | ||||||

| Товарные знаки и знаки обслуживания | 15 | 23 | 8 | 100 | 100 | - |

Как видно из таблицы 2.3. структура нематериального актива представлена одним видом нематериального актива: товарные знаки и знаки обслуживания.

Товарные знаки и знаки обслуживания были внесены учредителями ОАО "Вермани" в счет вклада в уставный капитал (табл.2.4.)

Таблица 2.4. Анализ структуры нематериальных активов по источникам поступления

| Показатели | Сумма, тыс. руб | Структура, в% | ||||

| Базисный год | Отчетный год | Изменение | Базисный год | Отчетный год | Изменение | |

| Нематериальные активы, всего | 15 | 23 | ||||

| в том числе по источникам поступления: | ||||||

| внесенные учредителями | 15 | 23 | 8 | 100 | 100 | - |

| приобретенные за плату | - | - | - | - | - | - |

| полученные безвозмездно от юридических или физических лиц | - | - | - | - | - | - |

По степени правовой защищенности выделяют несколько групп нематериальных активов. Они могут быть защищены:

- патентами на изобретение;

- зарегистрированными лицензиями;

- патентами на промышленные образцы;

- свидетельствами на товарный знак;

- свидетельствами на право пользования наименованием места происхождения товара;

- авторскими правами;

- свидетельствами об официальной регистрации программ ЭВМ, баз данных.

ОАО "Вермани" владеет нематериальными активами на основе свидетельства на товарный знак (табл.2.5):

Таблица 2.5. Анализ структуры нематериальных активов по степени правовой защищенности

| Показатели | Сумма, тыс. руб | Структура, в% | ||||

| Базисный год | Отчетный год | Изменение | Базисный год | Отчетный год | Изменение | |

| Нематериальные активы, защищённые: | 15 | 23 | ||||

| Свидетельством на товарный знак | 15 | 23 | 8 | 100 | 100 | - |

По степени ликвидности и риска инвестиций нематериальные активы могут быть оценены по трем категориям:

- высоколиквидные;

- среднеликвидные;

- низколиквидные.

Однако эта классификация относительна, т.к. оценить престижность или значимость нематериального актива можно только экспертным путем. А эксперты используют в качестве основного критерия престижности нематериального актива спектр возможного полезного использования их свойств на трех уровнях – международном, общенациональном и отраслевом.

Вообще нематериальные активы при оценке ликвидности имущества предприятия принято относить к низколиквидным, так как реализовать их значительно труднее, чем основные средства и оборотные активы. Необоснованное увеличение доли нематериального актива в активах предприятия приводит к снижению показателей текущей ликвидности, снижению фондоотдачи внеоборотных активов и замедляет оборот всего капитала предприятия. Из-за уменьшения величины собственного оборотного капитала ухудшаются показатели обеспеченности предприятия оборотными средствами, что создает финансовое напряжение и вызывает трудности в финансировании текущей деятельности предприятия.

Эффект от использования нематериального актива выражается в общих результатах хозяйственной деятельности – в снижении затрат на производство, увеличении объемов сбыта продукции, увеличении прибыли, повышении платежеспособности и устойчивости финансового состояния. Поэтому необходимо наращивать темпы роста отдачи капитала, а это возможно в том случае, если динамика темпов роста выручки от реализации продукции будет опережать темпы роста нематериального актива.

Так как нематериальные активы приобретаются с целью получения экономического эффекта от их использования в процессе производства, выполнения работ, оказания услуг, то эффективность этих вложений необходимо рассматривать с точки зрения повышения доходности производства – по уровню дополнительного дохода на рубль вложенного в нематериального актива капитала (рентабельность нематериального актива).

Рентабельность нематериального актива оценивается по общепринятой формуле::

RНА = Прибыль / Средняя за период стоимость НА,

где RНА – рентабельность нематериального актива.

Величина этого показателя зависит от рентабельности продаж и фондоотдачи нематериального актива за период.

С помощью методов факторного моделирования можно преобразовать исходную модель доходности нематериального актива:

RНА = Прибыль / Объем продаж (выручка от реализации продукции, работ, услуг) * Объем продаж / Средняя стоимость НА

Таким образом, доходность нематериального актива может быть увеличена за счет повышения рентабельности продаж и увеличения их фондоотдачи (см. табл. 2.6).

Таблица 2.6 Расчет влияния факторов на изменения доходности нематериального актива в 2008году

| № п/п | Показатель | 2007 год | 2008 год | Изменение |

| 1 | Прибыль от реализации, тыс. руб. | 3884 | 11235 | +7351 |

| 2 | Выручка от реализации продукции (работ, услуг), тыс. руб. | 94756 | 226300 | +131544 |

| 3 | Средняя стоимость нематериального актива, тыс. руб. | 15 | 23 | +8 |

| 4 | Рентабельность продаж (стр. 1 : стр. 2), % | 0,04 | 0,05 | +0,01 |

| 5 | Фондоотдача нематериального актива (стр. 2 : стр. 3) | 6317 | 9839,13 | +3522,13 |

| 6 | Доходность нематериальных активов (стр.1 : стр.3) | 258,9 | 488,47 | +229,57 |

Как видно из анализа эффективности использования нематериального актива улучшились (табл.2.6.), доходность нематериального актива выросла с 258,9 до 488,47, изменение составило +229,57, изменения рентабельности продаж незначительные +0,01%, фондоотдача нематериального актива в 2008 году составила 9839,13.

Но следует отметить, что эффективность нематериального актива возрастает при условии более высоких темпов роста прибыли и выручки над темпами роста нематериального актива.

Похожие работы

... планового на 3 %. Чтобы определить, как он изменился за счет фондоотдачи и рентабельности продукции, можно воспользоваться приемом абсолютных разниц. Исходная информация для анализа эффективности использования основных фондов. Показатель План Факт Отклонение Объем выпуска продукции (ВП), млн руб. Прибыль от реализации продукции, млн руб. Среднегодовая стоимость, млн руб.: ...

... она имеет и много схожего с соответствующими зарубежными стандартами и практикой учета. 3. особенности организации нематериальных активов в современных условиях на ОАО «Вымпел» 3.1 Оценка нематериальных активов и раскрытие информации бухгалтерской отчетности 3.1.1 Характеристика предприятия ОАО “Вымпел” г. Омск является акционерным обществом открытого типа. Уставный капитал предприятия разделен на ...

... МЗ1 – МЗо Относительная экономия (перерасход) материальных ресурсов определяется: Эотн = МЗ1 – Мзо * In где: In – индекс выручки = N1 / N0. ГЛАВА 2. ОЦЕНКА И АНАЛИЗ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ МАТЕРИАЛЬНО-ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ В ООО "ТИПОГРАФИЯ "ПЕРСПЕКТИВА" 2.1 Организационно-правовая характеристика предприятия ООО "Типография "Перспектива" ООО "Типография "Перспектива" ...

... единовременно. Предложенные теоретические и методологические основы анализа использования оборотных активов позволяет провести анализ оборотного капитала на ОАО «Яранский КМП» и наметить пути повышения эффективности использования оборотных средств. ГЛАВА 3. АНАЛИЗ эффективности использования оборотных средств предприятия и пути ее повышения 3.1. Анализ структуры, динамики и эффективности ...

0 комментариев