Навигация

Анализ эффективности использования нематериальных активов

36883

знака

6

таблиц

3

изображения

1.3 Анализ эффективности использования нематериальных активов

Основными задачами анализа эффективности использования нематериальных активов хозяйствующего субъекта являются:

- анализ объема и динамики нематериальных активов;

- анализ структуры и состояния нематериальных активов по видам, срокам полезного использования, по степени правовой защищенности;

- анализ доходности (рентабельности) и фондоотдачи нематериальных активов;

- анализ ликвидности нематериальных активов. [15]

Для целей учета, анализа и оценки нематериальных активов используется система экономических показателей, характеризующих состояние и динамику изучаемого объекта.

Для управления хозяйствующим субъектом особое значение имеют показатели эффективности использования нематериальных активов, отражающее степень влияния их на финансовые результаты и финансовое состояние.

Информационной базой для анализа нематериальных активов служит бухгалтерская отчетность организации:

форма № 1 "Бухгалтерский баланс";

форма № 2 "Отчет о прибылях и убытках";

форма № 3 "Отчет об изменениях капитала";

форма № 4 "Отчет о движении денежных средств";

форма № 5 "Приложение к бухгалтерскому балансу".

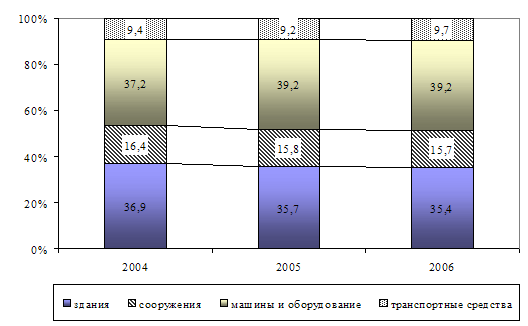

Анализ нематериальных активов начинается с оценки их динамики в разрезе классификационных групп, так как они неоднородны по своему составу, характеру использования в процессе производства, по степени влияния на финансовые результаты и результаты хозяйственной деятельности.

Анализ и оценка нематериального актива осуществляется:

- по видам;

- по источникам поступлений;

- по срокам полезного использования;

- по степени престижности;

- по степени ликвидности и риска вложений капитала в нематериальные активы;

- по направлениям выбытия;

- по степени использования в производстве и реализации продукции.

Для анализа изменений структуры нематериальных активов составляется таблица, в которой отражены нематериальные активы по видам за анализируемый период в абсолютном и относительном выражении, отражено относительное и абсолютное отклонение, характеризующие изменение за период по видам.

По результатам проведенных расчетов нужно сделать выводы. Следует учитывать, что благоприятное влияние на финансовое состояние оказывает повышение доли средств в объектах интеллектуальной собственности.

Аналогичным образом проводится анализ и оценка структуры нематериальных активов по другим признакам группировки.

Проводя анализ динамики структуры нематериальных активов по источникам поступления, следует обратить внимание на изменение доли нематериальных активов, полученных за счет средств, приобретенных за плату или в обмен на другое имущество, внесенных учредителями, полученных безвозмездно от юридических и физических лиц, субсидий государственных органов.

При оценке динамики структуры по степени правовой защищенности следует проанализировать изменение удельного веса нематериальных активов, защищенных патентами и авторскими правами.

По результатам проведенных расчетов дается оценка.

Для анализа структуры нематериальных активов по срокам полезного использования составляется таблица, в которой нематериальные активы ранжируются по годам в течение десяти лет и выше. Чем выше доля нематериальных активов с более длительным сроком использования, тем больше экономический эффект, полученный хозяйствующим субъектом.

Анализ структуры выбытия нематериальных активов осуществляется по следующим направлениям:

- списание после окончания срока службы;

- списание ранее установленного срока службы;

- продажа исключительного права;

- безвозмездная передача нематериальных активов.

Анализ по степени ликвидности осуществляется следующим образом:

- нематериальные активы разбиваются на три группы: высоколиквидные, среднеликвидные, низколиквидные.

- определяется удельный вес каждой группы в общей величине нематериальных активов.

- дается оценка нематериального актива по степени ликвидности.

ГЛАВА 2. Анализ эффективности использования нематериальных активов в ОАО "Вермани"

2.1 Краткая характеристика ОАО "Вермани"

ОАО "Вермани" - макаронная фабрика. На сегодняшний момент это предприятие, имеющее наиболее богатый опыт по производству макаронных изделий в России.

Благодаря высокому качеству продукции предприятие завоевало место, ведущего специалиста в Нижегородском регионе.

Фабрика расположена в центре города на площади 3,7 гектара. На ее территории находятся: корпус основного производства, административный корпус, склад муки на 700 тонн, бункера для муки на 90 тонн, склады готовой продукции на 500 тонн и вспомогательные помещения.

Опыт, накопленный ОАО "Вермани" в течение 67-летней деятельности, чётко отлаженный механизм производства и поставок, ответственность и профессионализм руководителей, работников, специалистов - всё это обеспечивает ОАО "Вермани" стабильность и успех.

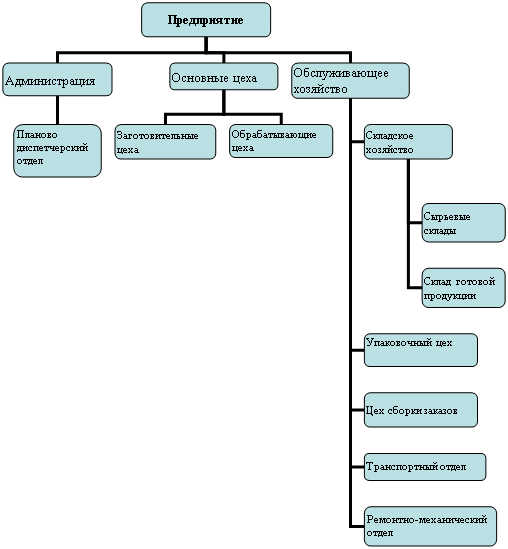

В организации ОАО "Вермании" используется комплексная производственная структура (многостадийная). При ней на предприятии существуют все стадии производственного процесса: заготовительная, обрабатывающая и выпускающая (рис.2.1).

Рис. 2.1. Производственная структура ОАО "Вермани"

Основные цеха являются самыми важными из всей производственной структуры, так как в них происходит основной процесс деятельности предприятия ОАО "Вермани" переработка сырья в готовую продукцию.

Как видно из таблицы 2.1 выручка от реализации услуг без учета НДС от основной деятельности составляет – 94 576 тыс. рублей, в том числе по видам:

Таблица 2.1.

| от реализации основной продукции, макарон | 88 187 т.р. |

| от давальческих услуг | 1 046 т.р. |

| от поставок теплоэнергоресурсов | 1573 т.р. |

| от автоуслуг | 655 т.р. |

| разное | 630 т.р. |

| от реализации товара | 2 485 т.р. |

ОАО "Вермани" использует автоматизированную форму бухгалтерского учета, которая обеспечивает:

- автоматизацию учетного процесса;

- высокую точность учетных данных;

- оперативность данных учета;

- освобождение работников бухгалтерии от выполнения простых технических функций и предоставление большей возможности заниматься контролем и анализом хозяйственной деятельности.

Похожие работы

... планового на 3 %. Чтобы определить, как он изменился за счет фондоотдачи и рентабельности продукции, можно воспользоваться приемом абсолютных разниц. Исходная информация для анализа эффективности использования основных фондов. Показатель План Факт Отклонение Объем выпуска продукции (ВП), млн руб. Прибыль от реализации продукции, млн руб. Среднегодовая стоимость, млн руб.: ...

... она имеет и много схожего с соответствующими зарубежными стандартами и практикой учета. 3. особенности организации нематериальных активов в современных условиях на ОАО «Вымпел» 3.1 Оценка нематериальных активов и раскрытие информации бухгалтерской отчетности 3.1.1 Характеристика предприятия ОАО “Вымпел” г. Омск является акционерным обществом открытого типа. Уставный капитал предприятия разделен на ...

... МЗ1 – МЗо Относительная экономия (перерасход) материальных ресурсов определяется: Эотн = МЗ1 – Мзо * In где: In – индекс выручки = N1 / N0. ГЛАВА 2. ОЦЕНКА И АНАЛИЗ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ МАТЕРИАЛЬНО-ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ В ООО "ТИПОГРАФИЯ "ПЕРСПЕКТИВА" 2.1 Организационно-правовая характеристика предприятия ООО "Типография "Перспектива" ООО "Типография "Перспектива" ...

... единовременно. Предложенные теоретические и методологические основы анализа использования оборотных активов позволяет провести анализ оборотного капитала на ОАО «Яранский КМП» и наметить пути повышения эффективности использования оборотных средств. ГЛАВА 3. АНАЛИЗ эффективности использования оборотных средств предприятия и пути ее повышения 3.1. Анализ структуры, динамики и эффективности ...

0 комментариев