Навигация

Анализ эффективности использования материально-производственных запасов

33136

знаков

6

таблиц

4

изображения

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

ГЛАВА 1. Теоретические основы анализа эффективности использования материально-производственных запасов

1.1 Сущность материально-производственных запасов

1.2 Задачи анализа эффективности использования материально производственных запасов

1.3 Оценка и анализ эффективности использования материально-производственных запасов

ГЛАВА 2. ОЦЕНКА И АНАЛИЗ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ МАТЕРИАЛЬНО-ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ В ООО "ТИПОГРАФИЯ "ПЕРСПЕКТИВА"

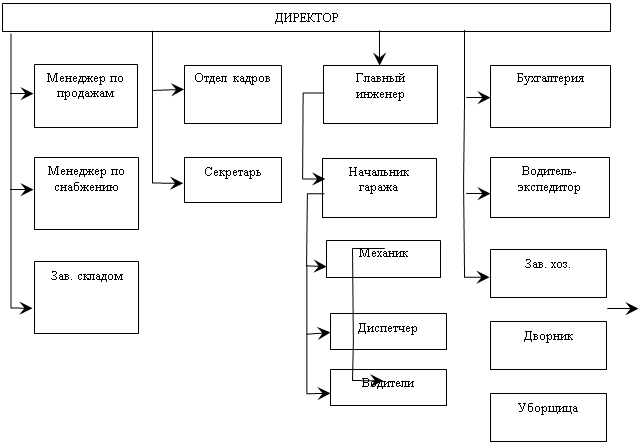

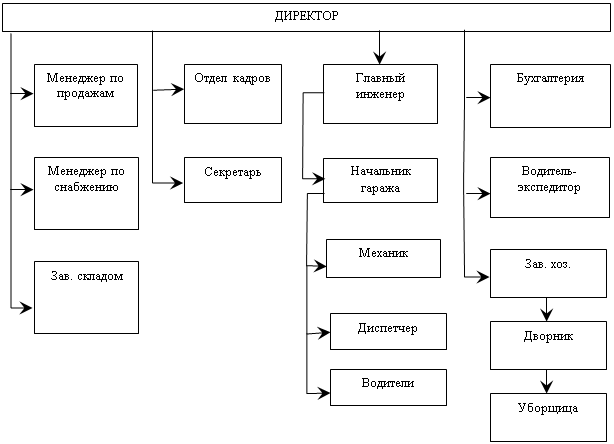

2.1 Организационно-правовая характеристика предприятия ООО "Типография "Перспектива"

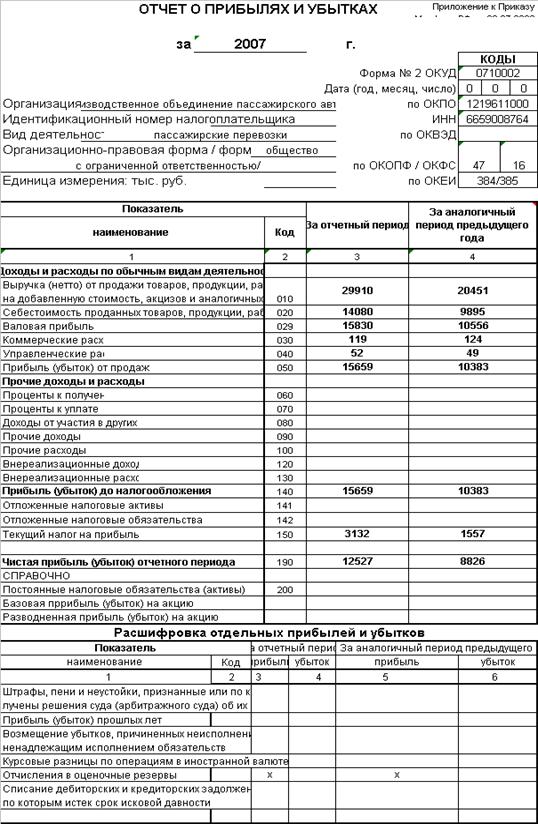

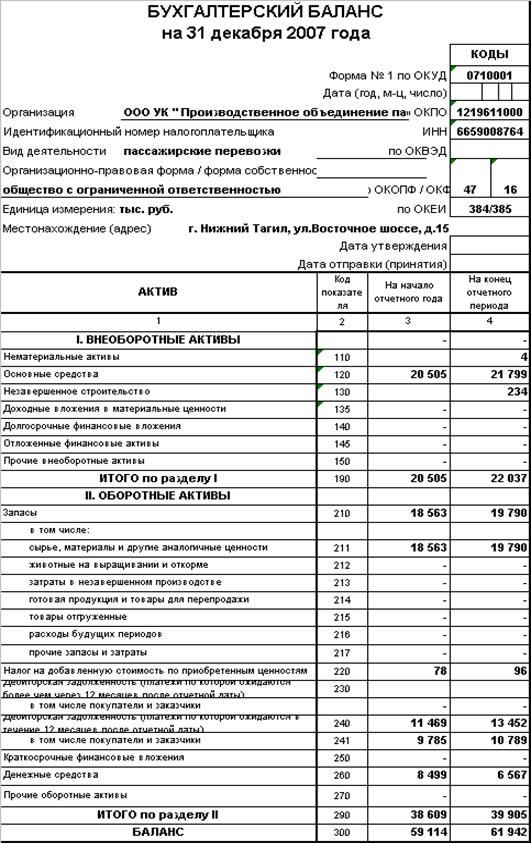

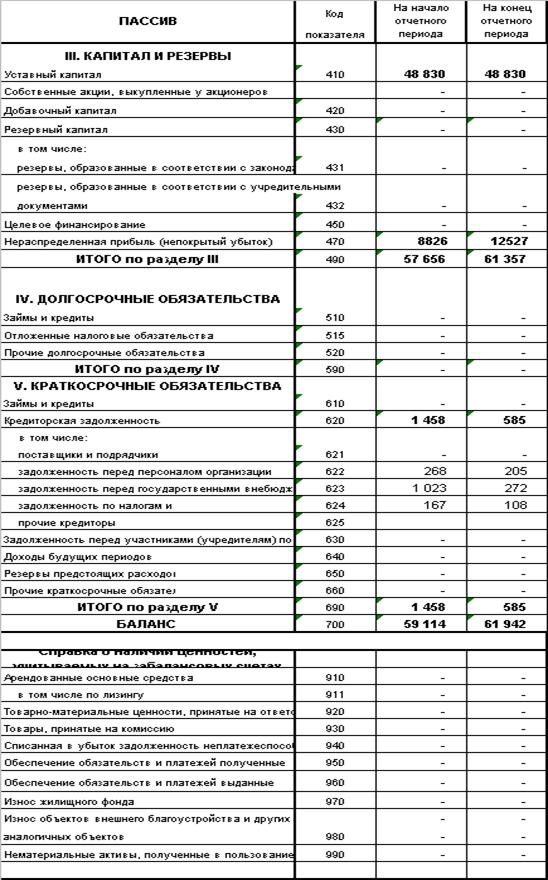

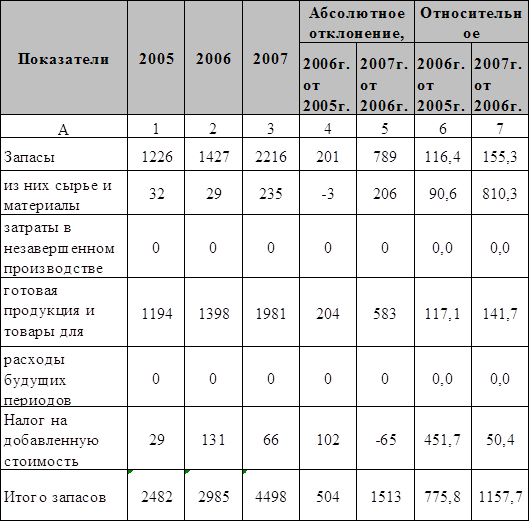

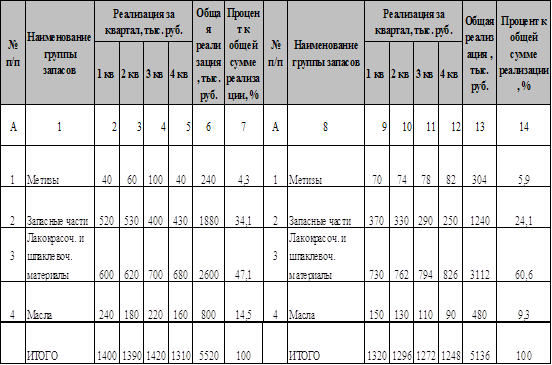

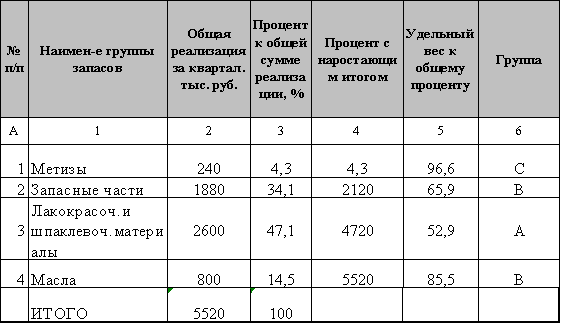

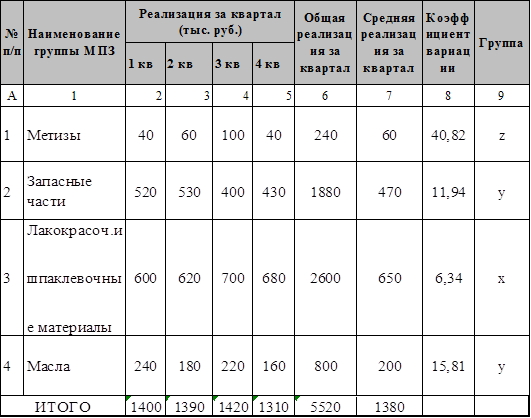

2.2 Оценка и анализ эффективности использования материально-производственных запасов в ООО "Типография "Перспектива"

2.3 Рекомендации по совершенствованию эффективного использования материально-производственных запасов

ЗАКЛЮЧЕНИЕ

СПИСОК ИСТОЧНИКОВ

ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

Производство любого вида продукции, работ, услуг связано с использованием материально- производственных запасов, которые являются основой и необходимым условием выполнения программ по выпуску и реализации продукции, снижения себестоимости.

Без использования сырья и материалов не может быть организовано ни одно производство, следовательно, при рассмотрении любого производства всегда встает вопрос об эффективности их использования как составляющей эффективности производства вообще. Этим обусловлена актуальность выбранной темы курсовой работы.

Целью курсовой работы является анализ и оценка эффективности использования материально-производственных запасов.

В связи с поставленной целью необходимо решить ряд задач:

1. Дать определение материально-производственным запасам.

2. Изучить как оцениваются материально-производственные запасы при поступлении их в организации.

3. Определить цель и задачи анализа эффективности использования материально-производственных запасов.

5. Определить показатели эффективности использования материально-производственных запасов.

6. Составить рекомендации по совершенствованию эффективного использования материально-производственных запасов.

В настоящей работе будет приведен анализ эффективности использования материально-производственных запасов сначала в общем виде, затем применительно к ООО "Типография "Перспектива".

Курсовая работа состоит из двух глав.

В первой главе работы освещены теоретические аспекты анализа эффективности использования материально-производственных запасов. Также в этой главе дано определение понятия материально-производственные запасы, рассмотрена оценка основных средств при принятии их к бухгалтерскому учета. Во второй главе приведен анализ основных показателей деятельности анализируемой организации, изучено влияние материалоёмкости на показатели работы предприятия.

Курсовая работа базируется на основных положениях законодательных актов Российской Федерации и нормативно-правовых документах Правительства РФ, Министерства финансов РФ.

ГЛАВА 1. Теоретические основы анализа эффективности использования материально-производственных запасов

1.1 Сущность материально-производственных запасов

В соответствии с ПБУ 5/2001 "Учет материально-производственных запасов", материально-производственными запасами являются активы:

· используемые в качестве сырья, материалов и т.п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг);

· предназначенные для продажи;

· используемые для управленческих нужд организации.

Готовая продукция является частью материально-производственных запасов, предназначенных для продажи (конечный результат производственного цикла, активы, законченные обработкой (комплектацией), технические и качественные характеристики которых соответствуют условиям договора или требованиям иных документов, в случаях, установленных законодательством).

Товары являются частью материально-производственных запасов, приобретенных или полученных от других юридических или физических лиц и предназначенные для продажи.

МПЗ используются в основном в качестве предметов труда. Они целиком потребляются в каждом производственном цикле, полностью перенося свою стоимость на вновь изготовленный продукт.

Материально- производственные запасы классифицируются следующим образом:

1. Сырье и основные материалы – предметы труда, из которых изготавливают продукцию и которые образуют материально-вещественную основу продукта.

2. Вспомогательные материалы – используются для воздействия на сырье и основные материалы, придания продукту определенных потребительских свойств, для обслуживания и ухода за орудиями труда, облегчают процесс производства. Из группы вспомогательных материалов выделяют топливо, тару и запчасти. Топливо подразделяют на технологическое, двигательное и хозяйственное.

3. Покупные полуфабрикаты – сырье и материалы, прошедшие определенные стадии обработки, но не являющиеся еще готовой продукцией.

4. Возвратные отходы производства – остатки сырья и материалов, образующиеся в процессе их переработки в готовую продукцию и утратившие полностью или частично потребительские свойства.

5. Инвентарь и хозяйственные принадлежности – часть МПЗ организации, используемые в качестве средств труда в течение не более 12 месяцев или обычного производственного цикла, если он превышает 12 месяцев (инструменты).

Материально-производственные запасы принимаются к бухгалтерскому учету по фактической себестоимости.

Фактической себестоимостью материально-производственных запасов, приобретенных за плату, признается сумма фактических затрат организации на приобретение, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

К фактическим затратам на приобретение материально-производственных запасов относятся:

суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением материально-производственных запасов;

таможенные пошлины;

невозмещаемые налоги, уплачиваемые в связи с приобретением единицы материально-производственных запасов;

вознаграждения, уплачиваемые посреднической организации, через которую приобретены материально-производственные запасы;

затраты по заготовке и доставке материально-производственных запасов до места их использования, включая расходы по страхованию. Данные затраты включают, в частности, затраты по заготовке и доставке материально-производственных запасов; затраты по содержанию заготовительно-складского подразделения организации, затраты за услуги транспорта по доставке материально-производственных запасов до места их использования, если они не включены в цену материально-производственных запасов, установленную договором; начисленные проценты по кредитам, предоставленным поставщиками (коммерческий кредит); начисленные до принятия к бухгалтерскому учету материально-производственных запасов проценты по заемным средствам, если они привлечены для приобретения этих запасов;

затраты по доведению материально-производственных запасов до состояния, в котором они пригодны к использованию в запланированных целях. Данные затраты включают затраты организации по подработке, сортировке, фасовке и улучшению технических характеристик полученных запасов, не связанные с производством продукции, выполнением работ и оказанием услуг;

иные затраты, непосредственно связанные с приобретением материально-производственных запасов.

Не включаются в фактические затраты на приобретение материально-производственных запасов общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением материально-производственных запасов.

1.2 Задачи анализа эффективности использования материально производственных запасов

Оценка и анализ эффективности использования материально-производственных запасов, является частью общего анализа материальных ресурсов, который включает в себя:

1. Оценка эффективности использования материально-производственных запасов;

2. Оценка влияния эффективности использования материальных ресурсов на величину материальных расходов;

3. Анализ обеспеченности организации материальными ресурсами;

4. Анализ обоснованности норм расходов материальных ресурсов;

5. Обоснование материальной потребности материальных ресурсов.

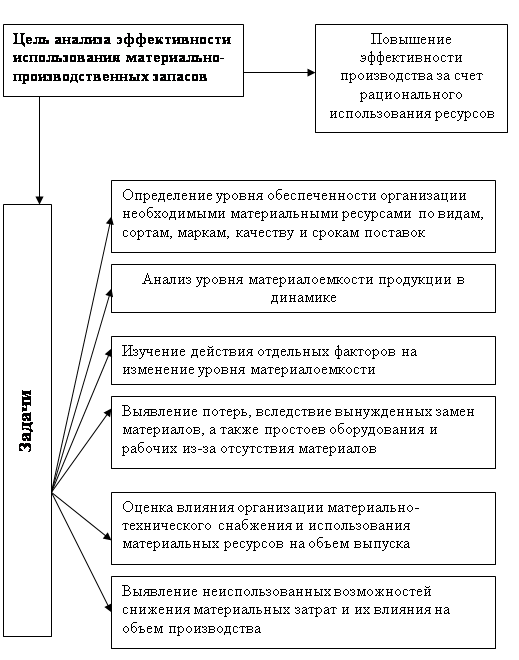

Цель и основные задачи анализа эффективности использования материально-производственных запасов представлена на рис.1.1.

Информационным обеспечением анализа эффективности использования материально-производственных запасов являются бухгалтерская отчетность организации, план материально-технического снабжения, заявка, договоры на поставку сырья и материалов, формы статистической отчетности о наличии и использовании материальных ресурсов и его затратах на производство и реализацию продукции, плановые и отчетные калькуляции себестоимости выпускаемых изделий, данные о нормативах и нормах расходов материальных ресурсов.

Рис.1.1. Цель и задачи анализа эффективности использования материально-производственных запасов

Похожие работы

... производственных запасов на отчетную дату. Определение объема выборки и позиции для проведения выборочной инвентаризации на складе. Анализ движения материально-производственных запасов. Проверка оценки материально-производственных запасов в учете. Проверка состояния и организации синтетического и аналитического учета материально-производственных запасов. В процессе анализа и оценки системы ...

... проверяются путем сверки журнала-ордера 10, накопительных ведомостей и Главной книги. При необходимости аудитор проводит анализ всей системы учета материальных ценностей и дает рекомендации по ее рационализации. 2. Аудит материально-производственных запасов на ОАО «Катон» РСМУ-10 2.1 Обзор бизнеса экономического субъекта Акционерное общество «КАТОН» РСМУ-10, в дальнейшем именуемое « ...

... ; 3. Аудит учета использования материально-производственных запасов, списания недостач, потерь и хищений; 4. Проверка эффективности использования материально-производственных запасов; Программа аудита материально-производственных запасов ОАО «Орскнефтеоргсинтез» за период с 01.01.2001г. по 31.12.2001г. представлена в Приложении В программе представлены аудиторские процедуры, которые будут ...

... ритмичности, коэффициент вариации. 2. Анализ использования материальных ресурсов на предприятии на примере ОАО «Донецкий металлургический завод». 2.1. Анализ эффективности использования материальных ресурсов. Повышение эффективности использования материальных ресурсов обуславливает сокращение материальных затрат на производство продукции, снижение её себестоимости и рост прибыли. Все ...

0 комментариев