Навигация

Оценка и анализ эффективности использования нематериальных активов

36883

знака

6

таблиц

3

изображения

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

ГЛАВА 1. Теоретические аспекты оценки и анализа эффективности использования нематериальных активов

1.1 Понятие нематериального актива

1.2 Оценка нематериальных активов при принятии их к бухгалтерскому учету

1.3 Анализ эффективности использования нематериальных активов

ГЛАВА 2. Анализ эффективности использования нематериальных активов в ОАО "Вермани"

2.1 Краткая характеристика ОАО "Вермани"

2.2 Анализ и оценка эффективности использования нематериальных активов в ОАО "Вермани"

2.3 Оценка нематериальных активов

2.4Оценка деловой репутации

ВЫВОДЫ И ПРЕДЛОЖЕНИЯ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

ПРИЛОЖЕНИЕ

ВВЕДЕНИЕ

Одним из составляющих элементов внеоборотных активов предприятия являются нематериальные активы. Нематериальные активы являются относительно новым объектом наблюдения, учета, анализа и управления в российской практике.

Нематериальные активы – это хозяйственные средства, не имеющие материально-вещественной структуры, используемые в хозяйственный деятельности более 12 месяцев, приносящие доход организации в будущем.

Тема курсовой работы является актуальной потому что российские предприятия проявляют все больший интерес к нематериальным активам, потому что они способны улучшить финансовые показатели деятельности предприятия. Инвестиции в нематериальные активы окупаются в течение определенного периода времени за счет дополнительной прибыли, получаемой организацией в результате их применения.

Целями курсовой работы являются изучение теоретических аспектов оценки и анализа эффективности использования нематериальных активов и применения данного анализа на примере действующей организации.

Основными задачами, которые вытекают из цели курсовой работы являются:

- дать определение понятию "нематериальный актив";

- изучить как происходит оценка нематериальных активов при принятии их к учету;

- определить цели и задачи анализа эффективности использования нематериальных активов;

- проанализировать эффективность использования нематериальных активов на примере ОАО "Вермани";

- определить пути совершенствования эффективности использования нематериальных активов на основе анализа нематериальных активов ОАО "Вермани".

Объектом анализа является открытое акционерное общество "Вермани", которое занимается производством макаронных изделий.

Структура курсовой работы представлена 2 главами. В первой главе рассмотрены теоретические аспекты оценки и анализа эффективности использования нематериальных активов, дано определение нематериальным активам и рассмотрен порядок оценки нематериальных активов при принятии их к бухгалтерскому учету. Также определены цели и задачи анализа эффективности использования нематериальных активов и рассмотрен порядок проведения данного анализа и оценки нематериальных активов.

Вторая глава начинается с краткой характеристики организации, на примере которой проводится анализ. В п.2.2. представлен сам анализ эффективности использования нематериальных активов. Также в этой главе рассмотрена оценка деловой репутации, которая также является нематериальным активом, так как она имеет особый порядок оценки. В конце главы сделаны выводы на основе анализа эффективности использования нематериальных активов.

Методологической и теоретической основой курсовой работы являются Федеральные законы РФ по данной области учета и анализа, а также труды российских ученых и ресурсы Интернет.

ГЛАВА 1. Теоретические аспекты оценки и анализа эффективности использования нематериальных активов

1.1 Понятие нематериального актива

В соответствии с п.3 ПБУ 14/2007 "Учет нематериальных активов", утвержденного приказом Минфина от 27.12.07 № 153н, для принятия к бухгалтерскому учету объекта в качестве нематериального актива необходимо единовременное выполнение следующих условий:

а) объект способен приносить организации экономические выгоды в будущем, в частности, объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для использования в деятельности, направленной на достижение целей создания некоммерческой организации (в том числе в предпринимательской деятельности, осуществляемой в соответствии с законодательством Российской Федерации);

б) организация имеет право на получение экономических выгод, которые данный объект способен приносить в будущем (в том числе организация имеет надлежаще оформленные документы, подтверждающие существование самого актива и права данной организации на результат интеллектуальной деятельности или средство индивидуализации - патенты, свидетельства, другие охранные документы, договор об отчуждении исключительного права на результат интеллектуальной деятельности или на средство индивидуализации, документы, подтверждающие переход исключительного права без договора и т.п.), а также имеются ограничения доступа иных лиц к таким экономическим выгодам (далее - контроль над объектом);

в) возможность выделения или отделения (идентификации) объекта от других активов;

г) объект предназначен для использования в течение длительного времени, т.е. срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

д) организацией не предполагается продажа объекта в течение 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

е) фактическая (первоначальная) стоимость объекта может быть достоверно определена;

ж) отсутствие у объекта материально-вещественной формы.

В гражданском законодательстве объекты промышленной собственности разделены с 01.01.2008 на результаты интеллектуальной деятельности и средства индивидуализации. К первым относятся объекты патентного права – изобретение, полезная модель, промышленный образец и ноу-хау. В качестве средств индивидуализации выделены фирменное наименование, товарный знак и знак обслуживания, наименование места происхождения товара и коммерческое обозначение.

В связи с этим в ПБУ 14/2007 вместо применявшегося ранее понятия "объекты интеллектуальной собственности" используются новые термины: "результат интеллектуальной деятельности" и "средство индивидуализации". Важным изменением представляется включение в состав НМА секретов производства (ноу-хау), которые до этого выделялись в качестве НМА только в налоговом учете.

К нематериальным активам относятся, например, произведения науки, литературы и искусства; программы для электронных вычислительных машин; изобретения; полезные модели; селекционные достижения; секреты производства (ноу-хау); товарные знаки и знаки обслуживания.

В составе нематериальных активов учитывается также деловая репутация, возникшая в связи с приобретением предприятия как имущественного комплекса (в целом или его части).

Нематериальными активами не являются: расходы, связанные с образованием юридического лица (организационные расходы); интеллектуальные и деловые качества персонала организации, их квалификация и способность к труду.

Похожие работы

... планового на 3 %. Чтобы определить, как он изменился за счет фондоотдачи и рентабельности продукции, можно воспользоваться приемом абсолютных разниц. Исходная информация для анализа эффективности использования основных фондов. Показатель План Факт Отклонение Объем выпуска продукции (ВП), млн руб. Прибыль от реализации продукции, млн руб. Среднегодовая стоимость, млн руб.: ...

... она имеет и много схожего с соответствующими зарубежными стандартами и практикой учета. 3. особенности организации нематериальных активов в современных условиях на ОАО «Вымпел» 3.1 Оценка нематериальных активов и раскрытие информации бухгалтерской отчетности 3.1.1 Характеристика предприятия ОАО “Вымпел” г. Омск является акционерным обществом открытого типа. Уставный капитал предприятия разделен на ...

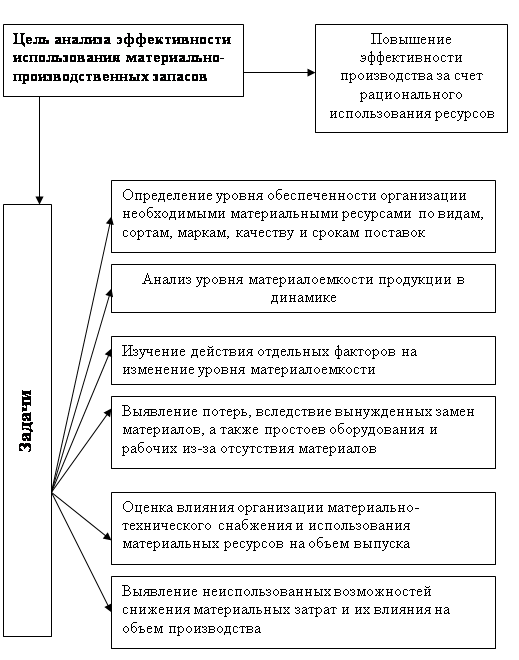

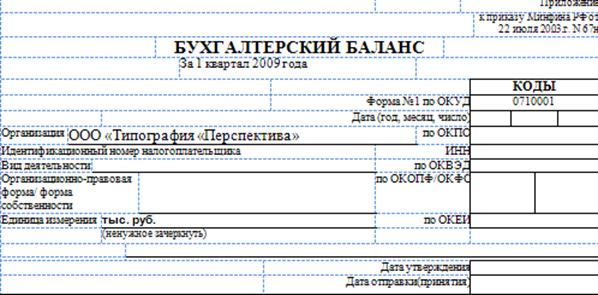

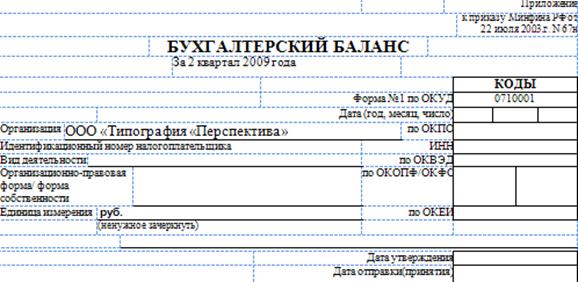

... МЗ1 – МЗо Относительная экономия (перерасход) материальных ресурсов определяется: Эотн = МЗ1 – Мзо * In где: In – индекс выручки = N1 / N0. ГЛАВА 2. ОЦЕНКА И АНАЛИЗ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ МАТЕРИАЛЬНО-ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ В ООО "ТИПОГРАФИЯ "ПЕРСПЕКТИВА" 2.1 Организационно-правовая характеристика предприятия ООО "Типография "Перспектива" ООО "Типография "Перспектива" ...

... единовременно. Предложенные теоретические и методологические основы анализа использования оборотных активов позволяет провести анализ оборотного капитала на ОАО «Яранский КМП» и наметить пути повышения эффективности использования оборотных средств. ГЛАВА 3. АНАЛИЗ эффективности использования оборотных средств предприятия и пути ее повышения 3.1. Анализ структуры, динамики и эффективности ...

0 комментариев