Личное страхование: порядок, условия и принципы

Право застрахованных на обеспечение по страхованию возникает со дня наступления;

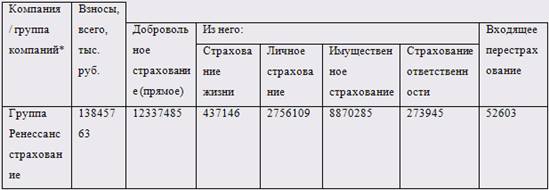

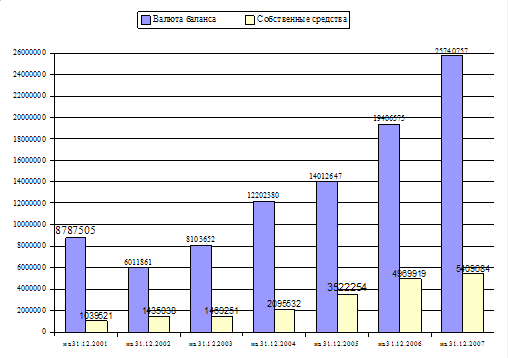

Страхование компанией «Ренессанс»

Правила обязательного страхования гражданской ответственности владельцев транспортных средств

Правила страхования граждан во время деловых, частных и туристических поездок

Общие правила страхования жизни (утверждены 22.06.2000)

Навигация

Общие правила страхования жизни (утверждены 22.06.2000)

Экономическая сущность и правовое обеспечение страхования на примере компании "Ренессанс"

94016

знаков

0

таблиц

4

изображения

2.4 Общие правила страхования жизни (утверждены 22.06.2000)

Страховщик- страховая компания “ГРУППА РЕНЕССАНС СТРАХОВАНИЕ”, созданная и действующая по российскому законодательству. Страхователь- физическое или юридическое лицо, заключившее договор страхования жизни и здоровья указанных в договоре физических лиц (далее- Застрахованных). Страхователь - физическое лицо может заключить договор страхования жизни и здоровья в свою пользу.

Застрахованный- физические лица в возрасте от 16 до 70 лет, причем на момент истечения срока действия договора их возраст не должен превышать 100 лет. Если по договору страхования застрахованы жизнь и здоровье самого Страхователя - физического лица, то он одновременно является и Застрахованным.

В общем и целом, названные выше правила данной компании оперируют общепринятыми формулировками данного вида страхования.

В соответствии с настоящими Правилами и действующим законодательством РФ Страховщик заключает договоры добровольного страхования жизни с дееспособными физическими или юридическими лицами любой формы собственности, именуемыми в дальнейшем Страхователями.

По договору страхования могут быть застрахованы жизнь и здоровье самого Страхователя или других указанных в договоре граждан, именуемых в дальнейшем Застрахованными.

Объектом страхования являются имущественные интересы Застрахованного, связанные с его жизнью и здоровьем. Не подлежат страхованию и не являются Застрахованными лица, являющиеся инвалидами I или II группы, а также лица, страдающие психическими заболеваниями.

Страховым случаем является свершившееся событие, предусмотренное договором страхования, с наступлением которого возникает обязанность Страховщика произвести страховую выплату (страховые выплаты) Страхователю, Застрахованному или Выгодоприобретателю.

Страховыми случаями признаются следующие события:

- смерть Застрахованного в период действия договора страхования;

- дожитие Застрахованного до конца срока страхования;

- смерть в результате несчастного случая;

- телесные повреждения в результате несчастного случая;

- временная утрата трудоспособности Застрахованного в результате несчастного случая;

- инвалидность Застрахованного в результате несчастного случая.

Договор страхования может быть заключен с ответственностью по одному или сразу нескольким событиям и может содержать один или несколько из следующих вариантов страхования:

- страхование на срок. Страховой случай - смерть Застрахованного. При наступлении страхового случая предоставляется единовременное страховое обеспечение в размере страховой суммы;

- страхования на дожитие. Страховой случай - дожитие Застрахованного. При наступлении страхового случая предоставляется единовременное страховое обеспечение в размере страховой суммы;

- пожизненное страхование. Страховые случаи - смерть Застрахованного либо дожитие Застрахованного до столетнего возраста. При наступлении страхового случая предоставляется единовременное страховое обеспечение в размере страховой суммы;

- страхование к сроку. Страховые случаи - смерть Застрахованного либо дожитие Застрахованного. При наступлении страхового случая предоставляется единовременное страховое обеспечение в размере страховой суммы, причем выплата страхового обеспечения по смерти Застрахованного отложена до конца срока страхования;

- страхование семейного дохода. Страховой случай - смерть Застрахованного. При наступлении страхового случая Выгодоприобретателю выплачивается рента, начиная с даты смерти и до истечения срока страхования, причем сумма рентных выплат в течение одного года (годовая рента) равна страховой сумме;

- кредитное страхование. Страховой случай - смерть Застрахованного. При наступлении страхового случая Выгодоприобретателю выплачивается текущая задолженность по кредитному договору, рассчитанная при условии возврата кредита и процентов по нему периодическими равными платежами. При этом страховой суммой является сумма задолженности на дату начала срока действия договора страхования.

В дополнение к вышеуказанным вариантам страхования Страхователь вправе выбрать Дополнительное страхование:

- страхование от несчастного случая (смерть Застрахованного от НС, телесные повреждения от НС, временная утрата трудоспособности от НС и инвалидность от НС). Страховое обеспечение предоставляется единовременно, а его величина зависит от конкретного страхового случая;

- дополнительное страхование на срок (смерть Застрахованного). При наступлении страхового случая предоставляется единовременное страховое обеспечение в размере суммы уплаченных по договору страхования взносов.

События, предусмотренные выше настоящими Правилами, и явившиеся следствием несчастного случая, происшедшего в период действия договора страхования, также признаются страховыми случаями, если они наступили в течение 1 (одного) года с даты наступления несчастного случая. Временная утрата трудоспособности в результате несчастного случая, происшедшего в период действия договора, также признается страховым случаем в течение 4-х месяцев с даты наступления несчастного случая, за исключением признания их умышленности в пользу застрахованного, либо выгодоприобретателия, а также форс-мажоров.

Страховая сумма по договорам страхования устанавливается по соглашению сторон.

Страховое обеспечение предоставляется:

в размере страховой суммы;

в виде ежемесячной ренты, выплачиваемой в конце месяца (рента постнумерандо), начиная с месяца, в котором наступила смерть Застрахованного, и до конца срока страхования. Годовая рента равна страховой сумме по варианту страхования;

в размере суммы задолженности по кредитному договору, рассчитанной при условии возврата кредита и процентов по нему периодическими равными платежами;

не более страховой суммы по дополнительному страхованию от несчастного случая, однако в зависимости от вида страхового покрытия: смерть от НС- в размере страховой суммы; телесные повреждения от НС в процентах от страховой суммы согласно Таблице размеров страхового обеспечения, указанной в договоре страхования; временная утрата трудоспособности от НС - в размере двух десятых (0,2) процента страховой суммы за каждый день нетрудоспособности, начиная с 1-го или другого, указанного в договоре дня нетрудоспособности, (но не более, чем за девяносто (90) дней нетрудоспособности); инвалидность - в размере ста (100) процентов от страховой суммы по инвалидности 1-ой группы; семидесяти пяти (75) процентов от страховой суммы по инвалидности 2-ой группы; пятидесяти (50) процентов от страховой суммы по инвалидности 3-ей группы; в размере суммы фактически уплаченных по договору страхования взносов.

Страховой взнос по договору страхования может быть уплачен Страхователем единовременно либо в рассрочку (ежемесячно, ежеквартально, раз в полгода, ежегодно), наличными денежными средствами или безналичным платежом, почтовым переводом или иным способом, согласованным в договоре страхования, в рублях РФ по банковским реквизитам, указанным в договоре страхования. Страховые взносы уплачиваются в установленные дни, указанные в договоре страхования.

Продолжительность льготного периода оплаты устанавливается в договоре страхования.

Договор страхования заключается на срок не менее 1 года.

Договор страхования прекращается по истечении срока страхования, указанного в договоре.

Договор страхования заключается в письменной форме на основании заявления (анкета по форме). Несоблюдение письменной формы влечет недействительность договора страхования.

Договор страхования может быть заключен путем составления одного документа - договора страхования, либо вручения Страховщиком Страхователю на основании его письменного заявления страхового полиса, подписанного Страховщиком.

Договор страхования, заключенный со Страхователем - юридическим лицом, оформляется в виде единого документа для всех Застрахованных с приложением списка Застрахованных. При этом по желанию Страхователя Страховщик выдает страховые полисы или сертификаты на каждого Застрахованного для вручения их Застрахованным.

Договор страхования заключается на основе следующей информации:

данных о заявителе и его медицинского обследования, данных о выгодоприобретателе.

Страховое обеспечение выплачивается при наступлении страховых случаев, предусмотренных договором страхования в размере, определяемом в зависимости от включенных в договор страхования вариантов страхования, согласно настоящим Правилам, и страховых сумм, согласованных сторонами по каждому из вариантов.

Общая сумма выплат по страхованию от несчастного случая не может превышать страховую сумму, установленную по данному варианту страхования. Если Выгодоприобретатель умер, не успев получить страховую выплату по договору страхования, то выплата осуществляется наследникам Выгодоприобретателя.

Страховая выплата производится в течение 14 (четырнадцати) банковских дней с момента получения всех необходимых документов, указанных в пункте настоящих Правил, а также любых иных письменных документов, которые могут быть запрошены Страховщиком дополнительно в связи с урегулированием требования Страхователя (Застрахованного) либо Выгодоприобретателя.

Таким образом, принципиально положения и правила страхования у рассматриваемой компании, со сравнению с общепринятыми, отличаются по условиям порядка и срокам урегулирования убытков, набору рисков. Надо отметить, что «Ренессанс» предоставляет довольно- таки обширный перечень указанных элементов, а главная возможность получения выплат, как всегда, неукоснительное соблюдение требований к документальному оформлению всех подтверждений страховых случаев.

Заключение

Страхование- довольно молодая сфера деятельности, где объектом правоотношений выступает как имущество в различных его видах, так и нематериальные объекты нашего мира; его экономическое назначение — страховая защита, возмещение ущерба, возникшего вследствие страхового случая. Застрахованным может быть объект, как являющийся собственностью страхователя, так и находящийся в его владении, пользовании, распоряжении. Страхователями выступают не только собственники имущества или нематериального блага, но и другие юридические и физические лица, несущие ответственность за его сохранность. Страхование обеспечивает возмещение в первую очередь прямого фактического ущерба, восстановление погибших объектов, однако при определенных условиях в ответственность может включаться и косвенный ущерб.

То есть, страхование способствует и социальному, и экономическому подъему страны, делая положение граждан и предприятий более устойчивым и независимым от различного рода случайностей. Вместе с тем, страхование как особый род предпринимательской деятельности является в достаточно большой мере занятием прибыльным. С постепенным развитием рыночных отношений в стране обещает получить еще более широкое распространение. Оценивая ситуацию на российском страховом рынке, можно сказать, что система страхования крайне неравновесная. И, прежде всего из растущей потребности в страховании, тогда как подсистема профессиональных услуг отстает в развитии и не удовлетворяет в необходимом объеме указанную потребность. Именно поэтому основная задача для страхования сегодня- ориентация на спрос конкретного гражданина (или юридического лица), добросовестная забота о его интересах и выполнений в полном объеме принятых обязательств.

Список использованной литературы

1. Гражданский кодекс Российской Федерации. – М.: ИКФ «ЭКМОС», 2002;

2. Федеральный Закон «Об организации страхового дела в Российской Федерации» от 21.11.92 г. № 4015-1 (С последующими изменениями и дополнениями);

3. Страхование. Учебник под редакций В.В. Шахова. М: АНКИЛ, 2002 – 480 с.;

4. Сплетухов Ю.А., Дюжиков Е.Ф. Страхование: Учебное пособие. – М.: ИНФРА – М, 2004 -312 с.;

5. Ахвледиани Ю.Т.,Шахов В.В. Страхование. – М.: ЮНИТИ, 2006 – 511 с.;

6. Страхование от «А» до «Я»/Под ред. Л.И. Корчевской и К.Е. Турбиной. - М.: ИНФРА-М, 1996;

7. Ингосстрах: опыт практической деятельности: Учебное пособие / Под ред. Кругляка. -М.: издательский дом Русанова, 1996;

8. Рахмилович В.А. «Различные виды договора страхования в гражданском законодательстве» Законодательство и экономика №11/12 1997 г.;

9. Никулина Н.Н. Страхование. Теория и практика: учеб. пособие для студентов и вузов, С.В. Березина – 2-е изд., перераб. и доп. – М.: ЮНИТИ – ДАНА, 2007. – 511с.;

10. Гвозденко А.А. Основы страхования: Учебник – 2-е изд., перераб. И доп. – М.: Финансы и статистика, 2005. – 320с.;

Похожие работы

... , что российский страховой рынок не так развит, он представляет интерес для многих потенциальных игроков. 1.4 Экономическое значение посредников при осуществлении сделок по слиянию и поглощению страховых компаний Слияния и поглощения в настоящее время относятся к одному из ключевых аспектов деятельности инвестиционных компаний и банков, предоставляющих консультационные и иные услуги в области ...

... Весь перечень страховых услуг, предоставляемый туристу, определенной страховой компанией подробно изложен в правилах страхования (Приложение А). ГЛАВА 2 РАЗНОВИДНОСТИ И ОСОБЕННОСТИ СТРАХОВАНИЯ В АКТИВНОМ ТУРИЗМЕ 2.1 Понятие об активном, экстремальном и приключенческом туризме Активный туризм - это форма путешествий в слабоизмененной природной среде с использованием активных способов ...

... 26,0811 428,861 624,62 54 168,364 28,1419 426,021 622,527 55 166,89 30,465 422,812 620,167 2.2 Анализ объема страхования рисков в туризме и его структуры в 2006 - 2008 гг. на примере страховой компании "РОСНО" Анализировать объем страхования рисков в туризме на примере российских страховых компаний очень ...

... " подпись, заключив дополнительное соглашение, подтверждающее общую волю сторон по использованию клише при подписании договора, либо включив условие о применении клише в текст договора. ГЛАВА 2 Договор финансовой аренды (лизинга) в системе гражданско – правовых договоров 2.1 Понятие и сущность договора финансовой аренды (лизинга) Необходимость развития лизинга в России становится особенно ...

0 комментариев