Личное страхование: порядок, условия и принципы

Право застрахованных на обеспечение по страхованию возникает со дня наступления;

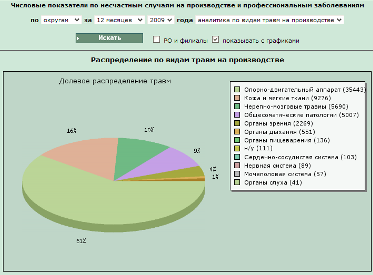

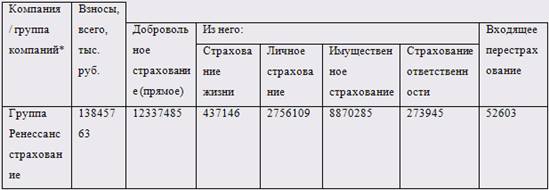

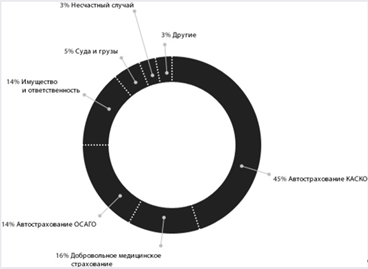

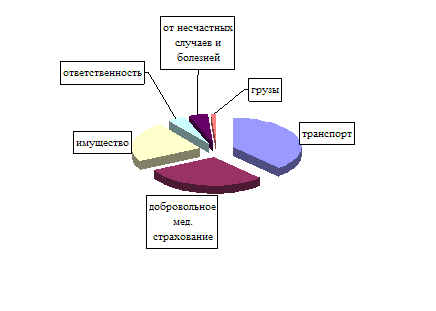

Страхование компанией «Ренессанс»

Правила обязательного страхования гражданской ответственности владельцев транспортных средств

Правила страхования граждан во время деловых, частных и туристических поездок

Общие правила страхования жизни (утверждены 22.06.2000)

Навигация

Право застрахованных на обеспечение по страхованию возникает со дня наступления;

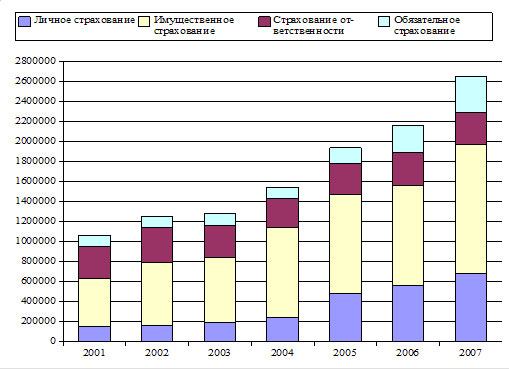

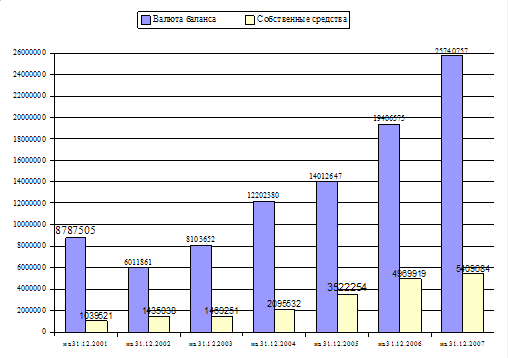

Экономическая сущность и правовое обеспечение страхования на примере компании "Ренессанс"

94016

знаков

0

таблиц

4

изображения

1. Право застрахованных на обеспечение по страхованию возникает со дня наступления;

2. Право на получение страховых выплат в случае смерти застрахованного в результате наступления страхового случая имеют:

- нетрудоспособные лица, состоявшие на иждивении умершего или имевшие ко дню его смерти право на получение от него содержания;

- ребенок умершего, родившийся после его смерти;

- один из родителей, супруг (супруга) либо другой член семьи независимо от его трудоспособности, который не работает и занят уходом за состоявшими на иждивении умершего его детьми, внуками, братьями и сестрами, не достигшими возраста 14 лет либо хотя и достигшими указанного возраста, но по заключению учреждения государственной службы медико-социальной экспертизы или лечебно-профилактических учреждений государственной системы здравоохранения признанными нуждающимися по состоянию здоровья в постороннем уходе;

- лица, состоявшие на иждивении умершего, ставшие нетрудоспособными в течение пяти лет со дня его смерти.

В случае смерти застрахованного один из родителей, супруг (супруга) либо другой член семьи, неработающий и занятый уходом за детьми, внуками, братьями и сестрами умершего и ставший нетрудоспособным в период осуществления ухода, сохраняет право на получение страховых выплат после окончания ухода за этими лицами. Иждивенство несовершеннолетних детей предполагается и не требует доказательств.

3. Страховые выплаты в случае смерти застрахованного выплачиваются:

- несовершеннолетним - до достижения ими возраста 18 лет;

- учащимся старше 18 лет - до окончания учебы в учебных учреждениях по очной форме обучения, но не более чем до 23 лет;

- женщинам, достигшим возраста 55 лет, и мужчинам, достигшим возраста 60 лет, - пожизненно;

- инвалидам - на срок инвалидности;

- одному из родителей, супругу (супруге) либо другому члену семьи, неработающему и занятому уходом за находившимися на иждивении умершего его детьми, внуками, братьями и сестрами, - до достижения ими возраста 14 лет либо изменения состояния здоровья.

4. Право на получение страховых выплат в случае смерти застрахованного в результате наступления страхового случая может быть предоставлено по решению суда нетрудоспособным лицам, которые при жизни застрахованного имели заработок, в том случае, когда часть заработка застрахованного являлась их постоянным и основным источником средств к существованию.

5. Лица, чье право на получение возмещения вреда ранее было установлено в соответствии с законодательством Российской Федерации о возмещении вреда, причиненного работникам увечьем, профессиональным заболеванием либо иным повреждением здоровья, связанными с исполнением ими трудовых обязанностей, получают право на обеспечение по страхованию.

Добровольное страхование.Договор заключается на основании письменного заявления клиента о страховании от несчастного случая. Критерии отбора несчастных случаев: субъективный риск, профессия, возраст и другие.

Необходимо также иметь в виду, что лица заключающие договор о страховании от несчастных случаев, имеют в основном социальный статус среднего, ведут более активный образ жизни, чем представители среднего класса, путешествуют чаще среднестатистического жителя и в целом подвергаются большей вероятности несчастного случая, что в конце концов и приводит к заключению договора о страховании от несчастных случаев. Что же касается субъективного риска, то страховые компании не склонны принимать ходатайства от лиц:

- ходатайствующих об очень высоких страховых суммах;

- имеющих другие полисы этой же самой или другой страховой компании в связи с тем, что итоговая страховая сумма будет очень большой;

- имеющих неблагоприятное материальное положение;

- попадавших в несчастные случаи несколько раз за небольшой период;

Профессия- важнейший критерий отбора риска в страховании от несчастных случаев и, без сомнения, решающий. Некоторые виды профессиональной деятельности не принимаются к обеспечению, такие как взрывники, артисты цирка, водолазы, минеры.

Здоровье- важный критерий отбора риска в страховании от несчастных случаев, включающий предварительный медицинский осмотр в спорных и неясных случаях. Необходимо принимать во внимание андеррайтеру те заболевания или физические дефекты, которые:

- способствуют происшествию несчастного случая;

- продлевают период выздоровления;

- увеличивают затраты на лечение;

- затрудняют определение факта наступления страхового случая (где заканчивается болезнь и где начинается несчастный случай).

Возраст- риск несчастного случая увеличивается вместе с возрастом, в основном из-за утраты рефлексов и подвижности и, что является наиболее важным, при наступлении страхового случая процесс восстановления длиться намного дольше. Положительный фактор здесь в том, что более старшему возрасту соответствует большая осторожность и меньшая подверженность риску.

Тарификация - это занятие спортом, вождение мотоцикла и т.п.

Страховые выплаты:

- выплата капитала в случае смерти;

- выплата капитала в случае частичной инвалидности;

- выплата ежедневной суммы в случае временной недееспособности;

- оплата медицинской помощи.

Если последствием несчастного случая является смерть застрахованного, то страховщик выплачивает выгоду приобретателям страховую сумму. Страховщики определяют максимальный промежуток времени между датой несчастного случая и смертью, в случае превышения этого срока смерть еже не считается страховым случаем; тем не менее, необходимо иметь в виду, что чем больше назначенный срок, тем труднее установить связь между смертью и несчастным случаем. Если вследствие этого же страхового случая в этот же период застрахованному было выплачено возмещение на случай полной или частичной инвалидности, то она учитывается при выплатах на случай смерти.

Если вследствие несчастного случая застрахованный получает постоянную инвалидность, то страховщик выплачивает общую или частичную страховую сумму, соответствующую данной гарантии. Различаются два вида постоянной инвалидности: общая (неизлечимая неполноценность, возмещение 100% страховой суммы) и частичная (процентное соотношение от суммы).

Под временной инвалидностью понимаются любые травмы, которые в течение определенного периода препятствуют застрахованному выполнять его привычные обязанности. Период временной инвалидности считается законченным с того момента, когда застрахованный сможет самостоятельно покидать свой дом. Возмещение, выплачиваемое страховщиком по этой гарантии – это ежедневная сумма в течении продолжительности инвалидности, с ограниченным сроком, обычно до одного года. Страхователь обязан определить эту ежедневную сумму. Она должна соответствовать доходам, которые он перестанет получать в связи со своей недееспособностью, или той сумме, которую должен будет выплатить другому лицу для возмещения ущерба.

Оплата медицинской помощи. Посредством заключения данной гарантии страховщик гарантирует оплату затрат на медицинское обслуживание, потребовавшееся застрахованному вследствие несчастного случая. Существует максимальный срок его действия как временное ограничение, длящееся обычно один год, начиная с даты несчастного случая и заканчивая последним числом, когда застрахованный получает возмещение затрат, вызванных несчастным случаем.

Укажем различные виды затрат, входящие в состав медицинского обслуживания и оплачиваемые страховщиком:

― на госпитализацию,

― на лечение,

― на клиническое исследование,

― на перевозку больного специальным автотранспортом,

― на приобретение и имплантацию первого ортопедического, зубного, оптического, слухового протеза, необходимого застрахованному, в соответствии с предписанием врача,

― на прокат вспомогательных средств (костыли, инвалидные коляски и прочие предметы), необходимые застрахованному, в соответствии с предписанием врача,

― на физическую реабилитацию, физиотерапию и т.п.,

― на лекарства,

― на дополнительные анализы, рентгеновское исследование и т.п.

Стоимостные ограничения по оплате медицинской помощи определяет в любом случае страхователь, поскольку в данной ситуации он имеет право выбора различных возможностей, предоставленных ему страховщиком.

Оплата медицинских расходов страхователю производится независимо от выплат страхового возмещения на случай смерти или полной инвалидности.

Страховщик не оплачивает медицинские расходы страхователю, если будут установлены следующие факты:

― нечестность застрахованного или телесное повреждение, нанесенное им самим, за исключением того случая, когда ущерб был нанесен во избежание большего вреда;

― вооруженные столкновения (независимо от объявления или не объявления войны);

― повреждения, нанесенные в ходе собраний и демонстраций, так же, как и ущерб здоровью, нанесенный в результате забастовок;

― мятежи, народные восстания и терроризм;

― действия вооруженных сил в мирное время;

― наводнения, извержения вулкана, ураганы, обвалы, затопления, движения земной коры и в целом любое другое атмосферное, метеорологическое, геологическое явление экстренного характера;

― падение метеоритов;

― ядерная реакция, радиация или радиоактивное заражение; пищевая интоксикация;

― травмы вследствие хирургического вмешательства;

― инфекционные болезни (малярия, болотная лихорадка, желтая лихорадка), головокружение, обморок, эпилепсия, болезни, причиной которых является любой вид потери сознания или умственных способностей, за исключением тех ситуаций, когда они являются следствием несчастного случая.

Похожие работы

... , что российский страховой рынок не так развит, он представляет интерес для многих потенциальных игроков. 1.4 Экономическое значение посредников при осуществлении сделок по слиянию и поглощению страховых компаний Слияния и поглощения в настоящее время относятся к одному из ключевых аспектов деятельности инвестиционных компаний и банков, предоставляющих консультационные и иные услуги в области ...

... Весь перечень страховых услуг, предоставляемый туристу, определенной страховой компанией подробно изложен в правилах страхования (Приложение А). ГЛАВА 2 РАЗНОВИДНОСТИ И ОСОБЕННОСТИ СТРАХОВАНИЯ В АКТИВНОМ ТУРИЗМЕ 2.1 Понятие об активном, экстремальном и приключенческом туризме Активный туризм - это форма путешествий в слабоизмененной природной среде с использованием активных способов ...

... 26,0811 428,861 624,62 54 168,364 28,1419 426,021 622,527 55 166,89 30,465 422,812 620,167 2.2 Анализ объема страхования рисков в туризме и его структуры в 2006 - 2008 гг. на примере страховой компании "РОСНО" Анализировать объем страхования рисков в туризме на примере российских страховых компаний очень ...

... " подпись, заключив дополнительное соглашение, подтверждающее общую волю сторон по использованию клише при подписании договора, либо включив условие о применении клише в текст договора. ГЛАВА 2 Договор финансовой аренды (лизинга) в системе гражданско – правовых договоров 2.1 Понятие и сущность договора финансовой аренды (лизинга) Необходимость развития лизинга в России становится особенно ...

0 комментариев