Навигация

Выбор направлений развития предприятия ООО "Феникс"

96853

знака

29

таблиц

0

изображений

АННОТАЦИЯ

Дипломная работа выполнена на тему: «Выбор направлений развития предприятия ООО «Феникс».

Работа включает в себя следующие разделы: анализ производственно-хозяйственной деятельности предприятия, разработка рекомендаций для увеличение объемов выпускаемой продукции, экономическая эффективность рекомендаций дипломной работы.

Приведена характеристика экономического положения ООО «Феникс», и его финансового положения, выявлены внутренние резервы, которые могут быть направлены на расширение производства, разработаны рекомендации по увеличению объемов выпускаемой продукции, с учетом финансовых возможностей предприятия. Приведены расчеты экономической эффективности рекомендаций и показано, что основные технико-экономические показатели после внедрения проектных рекомендаций улучшаются.

Пояснительная записка содержит: 72 страницы, 29 таблиц, использовано информационных источников – 23.

СОДЕРЖАНИЕ

Введение……………….……………………………………………..…………..4

1. НАПРАВЛЕНИЕ РЕСУРСНОЙ ПОЛИТИКИ И РЕФОРМЫ В ЛЕСНОМ КОМПЛЕКСЕ………………………….……………………………..……….…7

2. АНАЛИЗ ПРОИЗВОДСТВЕННО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ 22

2.1. Краткая характеристика предприятия. 22

2.2. Анализ производства товарной и реализованной продукции. 25

2.3. Анализ труда и заработной платы.. 31

2.4. Анализ себестоимости и прибыли. 37

2.5 Анализ состава и состояния ОПФ.. 40

2.6. Анализ финансового состояния. 41

2.6.1. Общая компоновка баланса для анализа. 42

2.6.2. Показатели оценки финансового состояния. 44

2.6.3. Оценка финансового состояния по величине и состоянию дебиторской и кредиторской задолженности. 46

2.7 Выводы по анализу. 47

3. РАЗРАБОТКА РЕКОМЕНДАЦИЙ ДЛЯ УВЕЛИЧЕНИЯ ОБЪЕМОВ ВЫПУСКАЕМОЙ ПРОДУКЦИИ НА ПРЕДПРИЯТИИ ООО "ФЕНИКС"……………………………………………………………………...55

3.1. Постановка задачи.

3.2. Определение общих направлений работ по устранению или. 50

нейтрализации причин, породивших недостатки ООО «Феникс». 50

3.3. Рекомендации по совершенствованию системы оплаты.. 53

и стимулирования труда. 53

3.4. Разработка рекомендаций по обновлению основных производственных фондов и повышению эффективности производства. 56

3.5. Использование экономико-математических методов в целях повышения качества управления. 57

4. ЭКОНОМИЧЕСКАЯ ЭФФЕКТИВНОСТЬ РЕКОМЕНДАЦИЙ ДИПЛОМНОЙ РАБОТЫ.. 60

4.1. Расчёт экономического эффекта от рекомендаций по совершенствованию системы организации оплаты и стимулированию труда. 60

4.2. Расчёт экономического эффекта от рекомендаций по приобретению оборудования для производства пиломатериалов на экспорт. 63

4.3 Влияние рекомендаций проекта на основные. 64

технико-экономические показатели работы предприятия. 64

ЗАКЛЮЧЕНИЕ...................................................................................................65

ПРИЛОЖЕНИЕ...................................................................................................66

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ 68

ВЕДЕНИЕ

Рынок лесных товаров – достаточно надежная, емкая и перспективная сфера приложения усилий потенциального экспортера. С середины 90-х годов ХХ века и до настоящего времени ориентировочная годовая совокупная стоимость мировой торговли товарами лесной группы составляет чуть более 100 миллиардов долларов США. Это обеспечивает продукции лесопромышленного комплекса достойное место в международной торговле всей гаммой товаров.

Степень вовлеченности лесопромышленной продукции в международный оборот достаточно высока. На внешних рынках обычно реализуется около 20 процентов продукции, произведенной внутри страны.

В течение многих лет древесина, особенно хвойная, являлась одним из базовых экспортных товаров России. Обладая 23 процентами мировых запасов древесины, в том числе 54 процентами мировых запасов наиболее ценной хвойной древесины, Россия до октября 1917 года (без территории Финляндии) вывозила на экспорт более 20 процентов лесного товара от мирового объема экспорта древесины. Выручка от продаж лесной продукции составляла 10 процентов от всего объема валютных поступлений государства.

Сегодня доля России на мировом рынке не превышает 6 процентов мирового экспорта по объему и не более 4 процентов – по стоимости. И это – несмотря на то, что спрос на лесной товар на мировых рынках продолжает оставаться высоким.

Необходимо отметить, что торговля лесным товаром на мировых рынках имеет очень существенное значение для российской экономики. Внутренний рынок не способен потребить то количество древесины, которое заготавливается и перерабатывается в России.

На данный момент существует целый ряд факторов, которые объективно препятствуют активному внедрению на внешний рынок российских компаний, несмотря на то, что сформировался миф о дешевизне российской лесопродукции.

Фактор первый: «нас никто не ждет» – западный рынок очень плотный. Россия включилась в мировое экономическое пространство, когда торговые связи между компаниями и странами в целом были давно налажены, и Россия оказалась, “третьим лишним” в этих деловых взаимоотношениях давних партнеров по бизнесу. Казалось бы, выгодней покупать товар в два раза дешевле, но для многолетнего постоянного покупателя пиломатериалов важен вопрос: будет ли этот дешевый товар поставляться со стабильным качеством и точно в срок. Реакция на новичка всегда одна и та же: к нему относятся с недоверием. Потому что он мешает своими низкими ценами и отсутствием гарантий стабильности поставок налаженным десятилетиями связями.

Фактор второй: «нас запоминают» – Европейцы доверяют крупным уважаемым фирмам, которые уже десятки лет ведут дела в данной отрасли, и готовы покупать у них товар по более высоким ценам. Такие фирмы называются «брэндовыми». Поэтому российские фирмы вынуждены продавать им товар по низким ценам, зная, что они его будут реализовывать от своего имени по более высокой цене, так появляется посредник. Причем его появление в вашем бизнесе никак не оправдано экономически, а того требует традиционно сложившиеся связи между западными фирмами.

Фактор третий: «критерий масштабности» – c российской стороны в торговых сделках участвуют в основном небольшие предприятия, которые по определению не могут солидно представить себя на внешнем рынке, так как считается, что у них не достаточно мощностей для производства качественной продукции.

Фактор четвертый: «национальный менталитет» – Россия производит те же самые пиломатериалы и не менее высокого качества, но объективно по низким ценам, потому что в России свои энергоносители, свое дешевое сырье и дешевая рабочая сила. И Европа всеми мерами защищается от России. Есть такое понятие, как корпоративная солидарность. Именно поэтому российскую продукцию не принимают якобы по причине не соответствия европейским стандартам.

Цель дипломной работы сводится к поискам путей развития ООО «Феникс» за счет расширения номенклатуры и объемов производства. Для достижения этой цели в работе производится анализ производственно-хозяйственной деятельности. На результатах анализа предполагается выявить внутренние резервы и сформулировать конкретные рекомендации, реализация которых позволит достичь поставленную цель.

1. НАПРАВЛЕНИЯ РЕСУРСНОЙ ПОЛИТИКИ И РЕФОРМЫ В ЛЕСНОМ КОМПЛЕКСЕ

В последние годы дискуссия среди ученых и специалистов по вопросам эффективного развития лесопромышленного комплекса сильно обострилась, особенно в связи с разработкой новой редакции "Лесного кодекса". Важнейшие проблемы: форма собственности на лес, субъекты лесопользования, длительность лесопользования, размер платы за него, источники финансирования лесохозяйственных мероприятий и др.

Многие специалисты эффективность лесного сектора тесно связывают с решением вопросов собственности на лесфонд. При этом одни специалисты, особенно представители крупного бизнеса, предлагают ввести частную собственность на леса, что позволит, по их мнению, повысить эффективность лесопользовании, в том числе обеспечить привлечение инвестиций в лесопереработку. Другие считают, что введение института частной собственности на леса в России недопустимо, так как лес - это общенациональное достояние, имеющее планетарное значение с точки зрения рекреационных функций, а частновладельческие интересы получения максимума прибыли за короткий период времени приведут к массовому истреблению лесов или, по крайней мере, к вырубке наиболее доступных ценных участков лесфонда.

Опыт функционирований лесного комплекса в различных странах показывает преимущества и недостатки как частной, так и государственной форм собственности.

Наиболее наглядно эволюционный путь права на леса [в том числе на землю) от общественного к частному и, наоборот, от частного к общественному, можно проследить на примере США. В период становления этой страны законы способствовали переводу земель и лесов в частную собственность. Однако отрицательной стороной этого процесса явилось истощение земель, лесов и деградация окружающей среды. Начавшийся в конце XIX начале XX в. процесс национализации земель (особенно заповедных) путем их выкупа у частной собственности продолжается до настоящего времени.

В Скандинавских странах, особенно в Финляндии, в первой половине XX в. шло интенсивное истребление частных лесов, и только создание благоприятных экономических условий для собственников по сохранению и возобновлению лесов остановило этот процесс.

Безусловно, введению института частной собственности на леса в России должно предшествовать создание конкурентоспособной химической и химико-механической переработки древесины, что позволит создать экономические условия непрерывного неистощительного лесопользования. Кроме того, необходима разработка законодательных актов, как по приватизации лесов, так и последующего частного использования их. Это длительный процесс и он должен быть общественно признанным.

Однако для осуществления широкой структурной перестройки лесопромышленного комплекса, развития приоритетных направлений глубокой переработки древесины необходимо наличие ряда важных условий, и, прежде всего гарантированный на длительный период свободный доступ деревоперерабатывающего бизнеса к источникам древесного сырья.

При отсутствии частной собственности на леса указанное условие может обеспечить передача участков лесного фонда в длительное лесопользование на условиях соглашения об управлении лесами. Конкретными формами таких соглашений могут быть долгосрочная аренда или концессия. Однако передача лесов в долгосрочное лесопользование без права собственности имеет ряд недостатков. Прежде всего, это ограничение (отсутствие) конкуренции, что в свою очередь привадит к ряду негативных проявлений, как по полноте использования расчетной лесосеки, так и по развитию перерабатывающих производств, что для ЛПК России очень существенно.

Другим важным недостатком является низкая заинтересованность лесопользователя в инвестициях в лесное хозяйство вследствие длительного срока лесовыращивания. При этом у лесопользователя отсутствует заинтересованность в многоцелевом использовании лесов, в сохранении биоразнообразия и других функций лесов, не имеющих рыночной стоимости, но несущих огромную социальную, экологическую и культурную значимость. В некотором роде указанные недостатки присущи и частной форме владения лесами.

В целях устранения указанных недостатков или, по крайней мере, ослабления их отрицательного влияния необходимо принятие ряда нормативно-правовых актов по лесопользованию, создающих экономические условия эффективного социально-значимого непрерывного неистощительного лесопользования.

Экономические условия эффективного лесопользования основываются на заинтересованности лесопользователя в полном и рациональном использовании лесного фонда, приносящем ему прибыль. В Скандинавских и других развитых лесных странах такие условия были созданы на основе ввода в действие мощной деревообрабатывающей и, особенно, целлюлозно-бумажной промышленности, что позволило повысить объем выпускаемой продукции из единицы исходного сырья до 200-250 долл. США и, следовательно, значительно поднять цены на древесное сырье. В России этот показатель составляет около 50 долл., поэтому в наших условиях имеющейся структуры и конкурентоспособности лесопромышленного комплекса, а также существующей законодательной базы по лесопользованию передача лесфонда в длительное лесопользование может еще более усилить отрицательное воздействие на лесной комплекс выше указанных факторов.

Представляются совершенно обоснованными предложения отечественных специалистов и ученых о необходимости определиться с национальной политикой развития лесного комплекса, и на основе анализа ресурсного потенциала регионов и страны в целом и потребностей рынка разработать региональные и федеральную программы развития ЛПК, определив необходимые для этого финансовые затраты, а также законодательное и нормативное обеспечение.

По нашему мнению, национальная лесная политика должна базироваться на совершенствовании структуры промышленного комплекса, направленной на приоритетное развитие производств по глубокой химико-механической и химической переработке древесины на основе имеющегося лесосырьевого потенциала, потребностей рынка в лесобумажной продукции с целью создания экономических, социальных, экологических условий эффективного функционирования лесного комплекса на базе неистощительного непрерывного лесопользования.

В соответствии с приоритетными направлениями развития лесного сектора России совершенствование лесного законодательства должно быть подчинено целям повышения инвестиционной привлекательности ЛПК, что диктуется необходимостью вложения финансовых ресурсов в техническое перевооружение и строительство новых деревоперерабатывающих и целлюлозно-бумажных предприятий. Для этого необходимо:

обеспечение гарантированного доступа лесоперерабатывающих предприятий к источникам сырья на длительный период;

создание условий, обеспечивающих выделение участков лесного фонда лесоперерабатывающим предприятиям;

обеспечение заинтересованности лесопромышленных предприятий в развитии производственных мощностей по глубокой переработке древесины, в техническом перевооружении и модернизации производства:

обеспечение комплексного использования древесных и недревесных продуктов леса, сохранения биоразнообразия и других средообразующих функций лесов на основе непрерывного неистощительного лесопользования;

обеспечение заинтересованности в развитии лесной производственной инфраструктуры (лесные дороги, пожаро-защитные объекты, сооружения и др.];

обеспечение заинтересованности лесопользователей в инвестициях в воспроизводство лесов.

Безусловно, достичь положительного результата во всех указанных направлениях достаточно проблематично. Однако в настоящее время Россия имеет уникальную возможность оптимизации лесных отношений.

Анализ мирового опыта показывает целесообразность установления таких сроков лесопользования: краткосрочный (до 1 года); среднесрочный (3-5 лет); долгосрочный (2О-25 лет).

Выделение участков лесного фонда на краткосрочный период лесопользования должно осуществляться на основе аукционов и преимущественна в малолесных, густонаселенных регионах, где развита дорожная сеть, т.е. имеется дефицит древесного сырья, а в других регионах - небольших делянок для целей малого бизнеса. При этом критерием определения победителя аукциона должна быть максимальная ставка платы за древесину на корню. Начальная (стартовая) ставка платы за древесину на корню должна включать затраты на воспроизводство леса, его охрану и защиту, создание [поддержание] лесной инфраструктуры и быть не ниже нормативно устанавливаемой минимальной для данного региона.

Основной целью отпуска участков лесного фонда в краткосрочное пользование должно быть получение максимальной платы за древесину на корню. При этом в соответствии с установленными нормами лесопользователь заготавливает древесину для ее дальнейшего использования, а лесохозяйственные мероприятия по воспроизводству лесов осуществляются организациями лесного хозяйства.

Выделение участков лесного фонда на среднесрочный период лесопользования должно осуществляться на основе конкурсов, основной целью которых является привлечение инвестиций для приоритетных направлений развития ЛПК на основе непрерывного неистощительного лесопользования с учетом экономических, социальных, экологических интересов государства.

Участки лесного фонда на среднесрочный период целесообразно выставлять на конкурс под инвестиционные проекты строительства средних по размерам деревообрабатывающих производств. При этом необходимо предусматривать пролонгацию лесопользования в случае ввода объекта в эксплуатацию. Этим достигается заинтересованность инвестора в завершении строительства объекта и во вложении дальнейших инвестиций.

Выделение участков лесного фонда на долгосрочный период лесопользования целесообразно осуществлять на основе конкурсов под крупные инвестиции по созданию производств химико-механической и химической переработки древесины. Критерием определения победителя конкурсов целесообразно установить максимальный размер инвестиций, направленный на создание производств по заготовке и переработке древесины, мероприятия по воспроизводству лесов, созданию лесной инфраструктуры. При этом должна учитываться стоимость имеющихся у участников конкурса производственных фондов лесопромышленного комплекса. Инвестиции и стоимость существующих объектов приводятся к цене года проведения конкурса.

Необходимо отдельно остановиться на длительности сроков лесопользования. Почему нами предлагается ограничиться сроком 20-25 лет (с дальнейшей пролонгацией при выполнении условий соглашений о лесопользовании)?

По этому вопросу есть различные предложения [от 49 до 100 лет и более]. В основном объяснение базируется на сроках оборота рубки, что достаточно дискуссионно, при этом каких-либо обоснованных экономических аргументов по указанным срокам лесопользования не приводится. Если принять указанные сроки лесопользования, то в лесном комплексе могут усилиться отрицательные последствия в части ограничения конкуренции, незаинтересованности в сохранении биоразнообразия лесов и др.

Длительность лесопользования, ограниченная сроком 20-25 лет, имеет экономический базис, заключающийся в том, что в указанные сроки осуществляется полная амортизация оборудования и машин в лесопромышленном комплексе, т.е. в основном завершается инвестиционный цикл. Естественно, целлюлозно-бумажный комбинат не закрывается по истечению этого срока. Поэтому при выполнении условий договора по лесопользованию, экологических требований по организации производства договор о лесопользовании пролонгируется на новый указанный срок. В период лесопользования инвестор должен ежегодно отчитываться перед контролирующими органами о выполнении условий соглашения о лесопользовании, а каждое пятилетие контролирующие органы проводят комплексную ревизию лесопользования и направления инвестиций в развитие производства.

Именно по такому пути развивается лесопользование в развитых лесных странах, где преобладает государственная собственность на леса.

Важнейшим вопросом лесопользования является цена древесного ресурса на корню, т.е. плата за лесопользование. Ряд ученых и специалистов предлагают поднять плату за лес на корню до уровня 15-20 долл. США за 1 м3. Другие советуют ввести налог на лесопользование, а также взимать единовременную плату за право лесопользования при проведении аукциона на передачу участка лесного фонда в пользование. Не вдаваясь в теоретические разбирательства по поводу единовременной платы за право лесопользования, необходимо спросить у авторов: «А что это даст лесному комплексу страны?».

Мы уже говорили выше, что следует определиться с национальной лесной политикой. Если эта политика направлена на совершенствование структуры ЛПК на основе приоритетного развития глубокой переработки древесины, то для этого требуются инвестиции. А они могут быть направлены в отрасль только при наличии условий, указанных выше, и, прежде всего, экономической доступности сырья в сравнении с другими странами. Причем цена ресурса должна стимулировать инвестиции. Другими словами, чем больше инвестор вкладывает средства в развитие отрасли, тем по более льготной цене он может получить ресурс у государства. И это условие должно иметь место, по крайней мере, на период создания конкурентоспособного ЛПК.

Экономический интерес государства; как собственника древесных ресурсов, выражается в получении дохода от продажи леса на корню, получении налогов от лесного бизнеса капитализации [стоимости] лесных ресурсов. Критерием эффективности лесного сектора в рыночной экономике для государства является максимальный экономический доход [интерес] при сохранении [улучшении] социальной стабильности общества и экологического положения.

Достижение максимального экономического интереса государства возможно путем увеличения доходов от платежей за лес на корню; налогов от лесного бизнеса; капитализации леса [национальное богатство].

При увеличении платежей за лес на корню сокращается доступность лесных ресурсов, снижается инвестиционная привлекательность лесного бизнеса. Как следствие, в перспективе снижается глубина технологической переработки древесного сырья, повышается сырьевая направленность развития страны, в том числе лесного экспорта, что, в конечном итоге, приводит к уменьшению бюджетного дохода [налогов], снижению социального интереса, ухудшению экологии.

Указанные положения можно проиллюстрировать на примере.

Увеличение платежей за лес на корню в среднем с 30 р. [1 дол. США] за 1 м3 до 300 р. [10 долл.], как предлагают некоторые специалисты, приведет к росту себестоимости пиломатериалов на 540 р.,/м3, их нулевой рентабельности и даже убыточности на 5-7%, в зависимости от направленности рынков сбыта и качества продукции. Аналогичное положение в целлюлозно-бумажном производстве. В долгосрочной перспективе это приведет к свертыванию инвестиционных программ по развитию перерабатывающих производств.

Максимизация дохода от продажи леса ни корню, как составляющая экономического интереса государства - собственника леса, возможна в условиях оптимальной структуры лесопромышленного комплекса и ограниченности лесных ресурсов [на примере развитых стран]. В условиях же России это нанесет непоправимый ущерб перспективам развития лесного бизнеса.

В условиях перехода к рыночной экономике, при нерациональной структуре ЛПК и низкой конкурентоспособности производства, в целях развития лесного сектора необходимо, прежде всего, стимулировать рост глубокой переработки сырья, что отвечает экономическим, социальным, экологическим интересам государства.

Так, поставки круглого леса на экспорт дают бюджетный доход государству около 13-15 долл. США за 1 м3, а поставки пиломатериалов в расчете на исходное сырье - 30, продукции ЦБП - 60-80 долл./м3. В целом по стране в сумме бюджетного дохода от лесного бизнеса будет получено около 10% от платежей за лес на корню.

Приведенные данные показывают, что на современном этапе государству выгоднее продавать лес на корню по сравнительно низким ценам' и получать доход [налоги] по конечной продукции, что одновременно повысит инвестиционную привлекательность и технологическое развитие лесного бизнеса.

Несомненно, в этих условиях государством должен быть принят комплекс мер нормативного, экономического, социального и экологического характера по управлению лесным бизнесом.

Цены на древесину на корню должны отражать затраты на воспроизводство, охрану лесов, создание лесной инфраструктуры и т.п., а также включать определенный лесной доход. Установление начальной аукционной цены должно учитывать эти затраты, а также доход, и может строиться на основе рентного подхода по так называемому методу остаточной стоимости, сущность которого заключается в распределении «конечной» прибыли изготовителя лесопродукции с учетом затрат по всей технологической цепочке.

Для установления платы за древесину на корню для длительного лесопользования, получаемого по конкурсу, наиболее приемлемым, по нашему мнению, является метод определения этой цены на основе «сопоставимых цен». Сущность его заключается в том, что наиболее «рыночными» ценами являются аукционные цены за древесину на корню, которые принимаются в качестве «справочных цен». Затем для перехода к сопоставимым справочные цены корректируются на величину факторов, определяющих уровень изменения затрат по заготовке и вывозке древесины, а также изменение конъюнктуры рынка.

Однако для стимулирования инвестиционных процессов в ЛПК. в том числе технического перевооружения лесоперерабатывающих производств для конкретного инвестора, целесообразно сопоставимые цены устанавливать на льготном уровне на срок окупаемости инвестиционных проектов. Методика установления этих цен и льгот разработана ФГУП «ГНЦ ЛПК» и изложена в работе «Лесопромышленный комплекс: состояние, проблемы, решения».

И, наконец, одним из важнейших вопросов является определение источника финансирования лесохозяйственных мероприятий и их исполнителей. По нашему мнению, лесохозяйственные мероприятия (в том числе по созданию лесной инфраструктуры) при краткосрочном лесопользовании должны выполняться специализированной лесохозяйственной организацией, при средне- и долгосрочном лесопользовании - либо специализированной лесохозяйственной организацией, либо лесопользователем. Контроль выполнения работ и финансирование осуществляют органы лесного хозяйства за счет средств оплаты лесопользования.

Предлагаемая некоторыми авторами организация «межрайонных лесничеств» отдалит их от управления лесами на местном уровне и обесценит их практическое значение. К тому же в многолесных районах, где они будут охватывать сотни тысяч и даже миллионы гектар, при недостатке дорог и дороговизне других транспортных средств это сделает управление, по существу, фиктивным. Такую лее судьбу разделят и предполагаемые надзорные органы. Опыт последних в виде инспекций имел место в период совнархозов и не оправдал себя. Не следует забывать, что контроль в лесном хозяйстве должен сводиться к недопущению ошибок или нарушений, а не к фиксации уже совершенных, так как последствия их часто оказываются непоправимыми.

В функции местных органов управления лесами, как это исторически и сложилось, должны входить:

учет лесного фонда (совместно с лесоустройством) с последующим оперативным внесением изменений;

совместно с лесопользователями (в условиях аренды) планирование отпуска леса и всех мероприятий лесохозяйственной деятельности с учетом требований устойчивого управления лесами и лесной сертификации, при том не формально, лишь копируя данные лесоустройства, а учитывая всю динамику условий в течение ревизионного периода (например, ветровалы, гари, возникающие очаги вредителей и болезней и т.д.). Переложение полностью этих функций на арендаторов при их неподготовленности и противоположных интересах (сиюминутная прибыль, а не лесной доход владельца лесов и тем более сохранность последних) на данный момент невозможно, а пока надо подготавливать согласованные действия;

для лесных участков, не передаваемых в аренду, а находящихся в краткосрочном пользовании, наряду с планированием, ответственной функцией является организация всего лесохозяйственного производства с поиском подрядчиков, подготовка контрактников там, где для этого есть условия, заключение с ними договоров, приемка и оплата работ, контроль за их качеством. В США, например, при контрактной организации работ местные органы управления занимаются даже обучением и подготовкой подрядчиков (контрактников) к выполнению передаваемых им по договору работ.

Функции государственного контроля должны быть неотъемлемой частью государственного управления лесами. Они сводятся не к эпизодическому надзору заезжих инспекторов, чем хотят ограничиться реформаторы, а к непрерывному и повсеместному слежению за качеством и соответствием выполняемых работ, поставленным при планировании целям, с уделением особого внимания формированию экологически устойчивых продуктивных лесов, соответствующих их целевому назначению и условиям произрастания, а также сохранению биоразнообразия.

Конечно, по поводу описанных выше функций могут и будут дискуссии и недовольство со стороны тех, кто вообще не представляет специфику лесоводства и изначально настроен все передоверить лесопользователям, а само лесное хозяйство пустить на «самотек». Неудивительно, что и в проектах нового Лесного кодекса РФ, подготовленного Минэкономразви-тием, лесного хозяйства как такового вообще нет, а присутствует лишь механическое перечисление известных способов рубок, место которым — в региональных правилах.

Чем все это закончится — известно из прошлого опыта передачи лесного хозяйства лесопромышленным предприятиям, особенно в многолесных районах, где никакие инспекции не исправляли лесонарушения, за которыми к тому же не возможно уследить при кратковременных выборочных проверках.

Центральным звеном экономического механизма устойчивого управления лесами должны быть рентные платежи за ресурсы леса и их распределение по финансовым потокам, адекватным балансу экономических интересов всех субъектов лесных отношений. В составе платежей должны быть две составные части: одна из них предназначена для возмещения затрат на воспроизводство используемых ресурсов (платежи на воспроизводство), другая — представляет собственно лесную ренту, или сверхприбыль, не заработанную предпринимателем, а обязанную качеству ресурса и его местоположению (в том числе расстоянию) относительно рынков сбыта. Кратко остановимся на этом.

До сих пор не было должного понимания известного ранее положения о том, что в лесном хозяйстве, как и в любой другой отрасли, должна быть себестоимость продукта, которым и является воспроизводимый им ресурс. Еще академик В.И. Переход в учебнике по экономике лесного хозяйства, изданном в 1920-х годах, писал, что, не определив себестоимость выращивания древесины на корню, нельзя установить в составе рыночной цены и ренту. А себестоимость можно определить по сумме затрат на проведение системы мероприятий по воспроизводству этого ресурса. Эта аксиома, высказанная ученым почти век назад и подтвержденная многими другими учеными, в том числе профессором Д. Товстолес, в последующем оказалась проигнорированной. Как следствие, на практике лесное хозяйство, начиная с планирования, остается несбалансированным, а потому и не отражает затрат на воспроизводство планируемых к отпуску ресурсов леса.

Учеными ВНИИЛМ совместно с сотрудниками других НИИ разработаны рекомендации по организации лесного хозяйства на системной зонально-типологической основе с определением себестоимости используемых ресурсов, и ренты, как остаточной стоимости. Соответствующие методические рекомендации были рассмотрены в МПР России и утверждены его руководством. Дело за их применением.

Важным остается вопрос распределения платежей по финансовым потокам. Плата на воспроизводство используемых ресурсов, ранее получившая название «минимальной», должна оставаться у лесопользователя, арендатора, если по договору он взял обязательства вести лесное хозяйство. Она не должна проходить тот «ложный крут», по которому ее пустили в Лесном кодексе 1997 г. (40% — в федеральный, а 60% — в бюджет субъекта РФ). В остальных случаях (кроме названных арендаторов) эта часть платежей должна оставаться на счетах местных органов управления лесами для оплаты расходов тем подрядчикам, которые будут осуществлять соответствующие мероприятия.

Что же касается дифференциальной ренты, как чистого лесного дохода, то хотя она и принадлежит государству, как собственнику лесов, но по законодательному соглашению ее целесообразно распределить в согласованной пропорции между бюджетами разных уровней (50% в федеральный, 30% субъекту РФ и 20% в местный) на заранее оговоренные цели. Из федерального бюджета должны финансироваться расходы на всю федеральную вертикаль управления лесами, на научное и информационное обеспечение, подготовку кадров всех уровней, инвестиции в инфраструктуру по охране и защите лесов. За счет отчислений в бюджет субъекта РФ может оказываться государственная поддержка лесному сектору, в том числе на строительство лесных дорог, объектов по переработке древесины. Отчисления же в местный бюджет должны идти на социальную поддержку местного населения, в том числе и занятых в лесном секторе.

Предложенная структура платежей и их распределение между субъектами лесных отношений создаст баланс интересов и будет способствовать полноте изъятия платежей за ресурсы леса и их рациональному использованию.

В рамках данной статьи мы не могли подробно рассмотреть региональные особенности управления лесами, а они, безусловно, будут. Заслуживают внимания источники финансирования затрат на охрану и защиту резервных лесов, создания специального резервного фонда, который существует в отдельных странах.

Свои особенности будет иметь управление лесами, выполняющих рекреационные, средообразующие и многообразные защитные функции, т.е. содержащие недревесные ресурсы. Все эти и другие, не охваченные статьей вопросы требуют внимательного отношения и, возможно, дополнительных исследований и экспериментов.

2. АНАЛИЗ ПРОИЗВОДСТВЕННО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ 2.1. Характеристика предприятия Общество с ограниченной ответственностью ООО «Феникс» создано в 2002 г. с уставным капиталом 10000 р. Учредителем общества является одно физическое лицо. Юридический и физический адрес – 665689 Иркутская область, Нижне-Илимский р-н, п. Рудногорск, ул. Вокзальная 1/10.

Место нахождения предприятия: Россия, Иркутская область, Нижне-Илимский район, поселок Рудногорск.

Основное направление производственной деятельности это лесозаготовка, вывозка, переработка и отгрузка лесопродукции потребителям. ООО «Феникс» располагает лесовозными автомобильными дорогами круглогодового действия, имеет промышленную базу с развитой сетью подъездных путей, примыкающих к железнодорожной станции. Наличие специализированного автопарка, ремонтно-механических мастерских, складов материально-технического снабжения и горюче-смазочных материалов полностью обеспечивают потребности предприятия в его стабильно производственно-хозяйственной деятельности. Среднее расстояние вывозки 80км. ООО «Феникс» постоянно наращивает объемы производства, совершенствует и внедряет новые технологические процессы.

Производство не является безотходным. Некондиционная щепа, опилки, кора вывозятся на свалку.

На сегодняшний день предприятие ООО «Феникс»:

1. Заготовка древесины и ее вывозка на переработку осуществляется за 50-100км.

2. Средняя зарплата по предприятию составляет 6000-8000 рублей, у работников основных процессов она гораздо выше.

3. Инвалидам и участникам войн ежемесячно доплачивается к пенсиям по двести рублей.

Основными видами продукциями является:

– пиломатериал не обрезной хвойных пород, ГОСТ – 8486 -86, толщина 32-50 мм, ширина от 80 и более, длина 4 м, 6 м. сорт 1-2, 3-4;

– пиломатериалы обрезные, хвойных пород, ГОСТ – 8486-86, толщина 32-50 мм, ширина 120 мм и более, длина 4 м, 6 м, сорт 1-2, 3-4;

– бревна пиловочные, хвойных пород, ГОСТ – 9463-88 (российский), диаметр от 14 и выше, длина 4 м, 6 м, сорт 1-3;

– бревна пиловочные, лиственница, ГОСТ – 22298-76 (экспортный), длина 4 м, диаметр 14-22 см, 22 и выше, сорт 1-2;

-шпальная вырезка, хвойных пород, толщина 10-50 мм, ширина от 180-250 мм, длина – 2,75 м;

– шпала некондиционная, хвойных пород, толщина 150-180 мм, ширина 140-250 мм, длина – 2,75 м.

Основные подразделения предприятия и виды работ:

– ЛЗУ – лесозаготовительные участки, здесь занимаются заготовкой хлыстов и сортимента. В состав работ входят:

1. Подготовительные работы – включает следующие виды работ: разбивка лесосек на пасеки, разметка, разрубка трелевочных волоков, уборка гнилых, сухостойных и других опасных деревьев, прокладка усов лесовозной дороги, расчистка погрузочных площадок, создание пятидесяти метровой зоны безопасности вдоль лесовозных усов и погрузочных площадок. Подготовительные работы осуществляются лесозаготовительной бригадой, прошедшей специальное обучение в присутствии мастера лесозаготовок.

2. Валка леса – производится бензопилами «Урал» под углом 45 градусов к волоку, если диаметр дерева до 22 сантиметров используют также валочное приспособление, а свыше 22 сантиметров – валят с помощником.

3. Обрезка сучьев – производится бензопилой «Хускварна» на волоках с дообрубкой на погрузочной площадке.

4. Трелевка хлыстов – производится трелевочным трактором ТТ – 4М за вершину на разделочные площадки

5. Раскряжевка хлыстов – производится на верхнем складе бензопилами «Хускварна»»

– Участок погрузки сортимента – погрузка сортимента на лесовозы осуществляется гидроманипуляторами, которые установлены на лесовозах.

Вывозка сортимента с верхнего склада производится автомашинами КрАЗ (2шт.), Урал (2шт), один из которых оснащен гидроманипулятором.

– Нижний склад – в состав работ входят:

1. Разгрузка лесовозных автомобилей на нижнем складе осуществляется трактором К-700 оснащённым гидроманипулятором.

2. Сортировка сортиментов – осуществляется по карманам-накопителям.

3. Складирование готовой продукции – осуществляется на территории нижнего склада.

4. Штабелевка готовой продукции – осуществляется трактором К-700.

5. Подвозка круглого леса к погрузочным эстокадам осуществляется также трактором К-700.

6. Погрузка круглого леса в железнодорожные вагоны осуществляется автомашиной Краз с крановой установкой.

– Лесопильный участок – предназначен для выпуска обрезного пиломатериала. В состав работ входят:

1. Подвозка сырья – круглого леса – к участку осуществляется колесным трактором К-700.

2. Погрузка пакетов в железнодорожные вагоны – осуществляется автокраном.

– Автотранспортный цех – предназначен для транспортировки лесопродукции и работников ООО «Феникс». Основная доля автомобилей – лесовозы.

Не смотря на то, что в 2004 г. предприятие специализируется на производстве пиловочника экспортного, оно начинает наращивать объемы по производству пиломатериалов.

2.2. Анализ производства товарной и реализованной продукцииОбъёмы производства товарной и реализованной продукции лежат в основе достижения конечных результатов предприятия. Поэтому анализ производственно-хозяйственной деятельности целесообразно начать с анализа этих показателей.

На ООО «Феникс» отсутствуют данные о плановых показателях. Поэтому анализу будут подвергнуты отчётные данные за 2005-2006гг. Исходные данные для анализа приведены в табл.1.

Таблица 1

Показатели производства товарной и реализованной продукции

| Наименование показателя | 2005 г. | 2006 г. | Рост объёмов, % | Абсолютное отклонение |

| 1. Объём товарной продукции, тыс. р. | 5119,1 | 6388,6 | 124,8 | +1269,5 |

| 2. Объём реализованной продукции, тыс. р. | 4903,0 | 6220,1 | 126,8 | +1317,1 |

Из данных табл. 1 видно, что в 2006г. предприятие добилось значительного роста по основным объёмным показателям. Этот результат положительно характеризует работу ООО «Феникс».

При анализе выпуска продукции следует выяснить насколько равномерно и ритмично работает предприятие. Для оценки равномерности товарного выпуска продукции и равномерности её реализации в табл.2 и табл.3 приведены отчётные данные по месяцам года.

Таблица.2

Среднемесячные объёмы товарной и реализованной продукции в 2005г.

| Месяц года | Товарная продукция, тыс. р. | Реализованная продукция, тыс. р. | |||

| за месяц | нарастающим итогом | за месяц | нарастающим итогом | ||

| январь | 480,5 | 480,5 | 537,0 | 537,0 | |

| февраль | 762,9 | 1243,4 | 497,7 | 1034,7 | |

| март | 600,0 | 1843,4 | 550,0 | 1584,7 | |

| апрель | 363,1 | 2206,5 | 581,1 | 2165,8 | |

| май | 138,9 | 2345,4 | 170,1 | 2335,9 | |

| июнь | 196,3 | 2541,7 | 326,3 | 2662,2 | |

| июль | 14,7 | 2556,4 | 73,7 | 2735,9 | |

| август | 296,3 | 2852,7 | 276,3 | 3012,2 | |

| сентябрь | 255,4 | 3108,1 | 265,9 | 3278,1 | |

| октябрь | 365,1 | 3473,2 | 277,3 | 3555,4 | |

| ноябрь | 739,7 | 4212,9 | 617,9 | 4173,3 | |

| декабрь | 906,2 | 5119,1 | 729,7 | 4903,0 | |

| Итого | 5119,1 | - | 4903,0 | - | |

| Среднемесячное значение | 426,59 | - | 408,59 | - | |

| Минимальное значение | 14,7 | 73,7 | |||

| Максимальное значение | 906,2 | 729,7 | |||

Рассматривая данные табл.2, легко заметить, что товарный выпуск по месяцам года является неравномерным. Это утверждение вытекает из сравнения месячных данных со средним значением этого показателя. Так, в 2005г. среднемесячный выпуск товарной продукции равен 426,59 тыс. р. При этом минимальный выпуск достиг 14,7 тыс. р. в июле, а максимальный в декабре 906,2 тыс. р.

Объёмы реализаций продукции также являются неравномерными.

Таблица 3

Среднемесячные объёмы товарной и реализованной продукции в 2006г.

| Месяц года | Товарная продукция, тыс. р. | Реализованная продукция, тыс. р. | ||

| за месяц | нарастающим итогом | за месяц | нарастающим итогом | |

| январь | 944,7 | 944,7 | 763,3 | 763,3 |

| февраль | 621,3 | 1566,0 | 674,8 | 1438,1 |

| март | 104,73 | 2613,3 | 660,9 | 2099,0 |

| апрель | 368,4 | 2981,7 | 720,5 | 2819,5 |

| май | 492,0 | 3473,7 | 600,0 | 3419,5 |

| июнь | 104,0 | 3577,7 | 304,5 | 3724,0 |

| июль | 53,0 | 3730,7 | 211,5 | 3935,5 |

| август | 161,3 | 3792,0 | 182,5 | 4118,0 |

| сентябрь | 296,9 | 4988,9 | 235,2 | 4353,2 |

| октябрь | 74,3 | 4163,2 | 197,8 | 4551,0 |

| ноябрь | 970,5 | 5133,7 | 703,8 | 5254,8 |

| декабрь | 1254,9 | 6388,6 | 365,3 | 6220,1 |

| Итого | 6388,6 | - | 6220,1 | - |

| Среднемесячное значение | 532,39 | - | 518,35 | - |

| Min значение | 53,0 | 182,5 | ||

| Max значение | 1254,9 | 763,3 | ||

Наряду с неравномерностью необходимо рассчитать показатели ритмичности товарной и реализованной продукции. Ритмичность принято рассчитывать по декадам отчётного периода. Исходные данные для расчёта приведены в табл.4 они относятся к 2006г.

Таблица.4

Показатели ритмичности выпуска и реализации продукции в 2006 г.

| Квартал | Объём продукции, тыс.р. | Выпуск по декадам, % | Реализация по декадам, % | |||||

| товарная | реализованная | I | II | III | I | II | III | |

| I | 2513,3 | 2099,0 | 15 | 35 | 50 | 5 | 40 | 55 |

| II | 964,4 | 1625,0 | 25 | 38 | 37 | 30 | 30 | 40 |

| III | 511,2 | 625,2 | 10 | 45 | 45 | 25 | 45 | 50 |

| IV | 2299,7 | 1866,9 | 28 | 39 | 33 | 15 | 25 | 60 |

| Итого | 6388,6 | 6220,1 | ||||||

На предприятии плановые объёмы товарной и реализованной продукции равны и установлены в размере 6400 тыс. р. При этом по плану принято равномерное распределение квартальных объёмов по декадам. Исходя из этого подхода в табл. 5 и табл. 6 определены физические объёмы продукции, распределённые по декадам квартального периода.

Таблица 5

Вспомогательная таблица для расчёта ритмичности выпуска товарной продукции в 2006г.

| Квартал | По плану | Фактически произведено тыс. р. в т.ч. по декадам | Объём в пределах плана, тыс. р. | ||||

| всего, тыс. р. | в т.ч. на декаду квартала | всего | I | II | III | ||

| I | 2250 | 750 | 2613,3 | 392,0 | 914,6 | 1306,6 | 1892,0 |

| II | 1300 | 433,3 | 964,4 | 241,1 | 366,5 | 356,8 | 964,4 |

| III | 1310 | 433,3 | 511,2 | 51,1 | 230,0 | 230,0 | 511,2 |

| IV | 1540 | 513,3 | 2299,7 | 643,9 | 396,9 | 758,9 | 1539,9 |

| Итого | 6400 | 6388,6 | 1328,1 | 2408 | 2652,3 | 4907,5 | |

Коэффициент ритмичности определяют путём деления фактического выпуска продукции в пределах плана на плановый выпуск. Коэффициент ритмичности равен ![]()

Аналогичным образом можно рассчитать коэффициент ритмичности для реализованной продукции (см. табл. 6).

Таблица 6

Расчёт ритмичности для реализованной продукции

| квартал | По плану | Фактически произведено тыс. р. в т.ч. по декадам | Объём в пределах плана, тыс. р. | |||||

| всего, тыс. р. | в т.ч. на декаду квартала | всего | I | II | III | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | |

| I | 2250,0 | 750,0 | 2099,0 | 104,9 | 839,6 | 1154,4 | 2160,49 | |

| II | 1600,0 | 533,3 | 1625,0 | 487,5 | 487,5 | 650,0 | 1508,3 | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | |

| III | 600,0 | 200,0 | 629,2 | 157,3 | 283,1 | 251,6 | 557,3 | |

| IV | 1950,0 | 650,0 | 1866,9 | 280,0 | 466,7 | 1120,1 | 1396,7 | |

| Итого | 6400 | 6220,1 | 1029,7 | 2076,9 | 3176,1 | 5067,2 | ||

Из данных табл.6 находим коэффициент ритмичности реализации продукции ![]()

Полученные результаты показывают, что товарный выпуск и реализация на предприятии характеризуются низкими значениями ритмичности, практически совпадающими по абсолютной величине.

Данные этой таблицы убеждают в том, что и в 2005 г. картина ритмичной работы сохраняется. Причину этого аномального явления необходимо выяснить у руководства предприятия. Но независимо от вида причин столь неритмичной работы наносит предприятию огромный вред, ибо приводит к экономическим потерям: не полностью используются мощности, расходуется средства на оплату сверхурочных в I и IV кварталах года и т.п.

Таблица.7

Сопоставимые данные о выпуске товарной продукции по кварталам 2005 и 2006гг.

| Кварталы | 2005г. | 2006г. | ||

| тыс. р. | удельный вес, % | тыс. р. | удельный вес, % | |

| I | 1843,4 | 36 | 2613,3 | 40,9 |

| II | 698,3 | 13,6 | 964,4 | 10,8 |

| III | 581,1 | 13,3 | 511,2 | 8 |

| IV | 2311,0 | 39,2 | 2299,7 | 35,9 |

| Итого | 5119,1 | 100 | 6388,6 | 100 |

Важной стороной, характеризующей объёмы производства, является номенклатура выпуска. Данные об объёмах товарного выпуска по основным разделам номенклатуры предприятия приведены в табл.8.

Таблица.8

Основные разделы номенклатуры в 2005 и 2006 гг., тыс.м3

| Раздел номенклатуры | 2005г. | 2006г. | Рост, % | Абсолютное отклонение |

| 1.Лесоматериал круглый всего В том числе: | 7,57 | 6,86 | 90,7 | -0,71 |

| 1.1 Крупный пиловочник экспорт | 2,32 | 2,5 | 107,8 | +0,18 |

| 1.2 Мелкий пиловочник экспорт | 1,49 | 0,92 | 61,8 | -0,57 |

| 2. Шпала | 1,46 | 1,47 | 100,7 | +0,01 |

| 3. Пиломатериал | 1,6 | 5,1 | 318 | +3,5 |

В табл. 8 помещены отчётные данные ООО «Феникс», которые отражают только основные разделы номенклатуры, что в определённой мере обесценивает эту информацию. Кроме того, приведённые данные не имеют стоимостную форму и отражают объёмы в натуральном выражении – в м3. Тем не менее, они представляют определённый интерес, так как они позволяют видеть те изменения, которые произошли в 2006 г. по сравнению с 2005г. Как показывают данные табл. 8 приведённые разделы номенклатуры в 2005 г. изменялись в противоположных направлениях: по одним объёмы уменьшились, по другим, наоборот, объёмы выросли. Практически на одном уровне остались объёмы по позиции «шпала». По двум наиболее крупным разделам объёмы уменьшились. К ним относятся: лесоматериалы круглый и мелкий, пиловочник на экспорт. По этим двум позициям уменьшение в 2005 г. составило 1,28 тыс.м3. Увеличение объёмов выпуска произошло по разделу «крупный пиловочник на экспорт» (0,18 тыс.м3) и разделу «пиломатериал» (3,5 тыс.м3). Эти разнонаправленные изменения обусловлены рыночным спросом.

2.3. Анализ труда и заработной платыОбщая картина о расходовании заработной платы по предприятию представлена в табл. 9.

Таблица 9

Структура фонда заработной платы

| Наименование показателя | Значение показателя | Рост %. | Абсолютное отклонение | |

| 2005г. | 2006г. | |||

| 1. Фонд заработной платы рабочих, тыс. р. | 2368,8 | 2025,2 | 85,5 | -343,5 |

| 2. Фонд заработной платы административно-управленческого персонала, тыс. р. | 442,8 | 453,6 | 102,44 | +10,8 |

| 3. Фонд заработной платы предприятия, тыс. р. | 2811,6 | 2478,8 | 88,2 | -332,8 |

| 4. Численность рабочих | 42 | 36 | 97,68 | -6 |

| 5. Численность административно-управленческого персонала | 6 | 6 | 100 | |

| 6. Среднесписочная численность по предприятию | 48 | 42 | 87,5 | -6 |

| 7. Среднемесячная зарплата одного рабочего, р. | 4700 | 4688 | 99,74 | -12 |

| 8. Среднемесячная зарплата одного работника административно-управленческого персонала, р. | 6150 | 6300 | 102,44 | +150 |

| 9. Среднемесячная зарплата одного работника | 4902 | 4918 | 100,32 | +16 |

| 10. Доля заработной платы рабочих в общем фонде заработной платы предприятия, проц. | 84,2 | 81,7 | 97,03 | -2,5 |

| 11. Доля заработной платы административно-управленческого персонала в общем фонде заработной платы предприятия, проц. | 15,8 | 18,3 | 115,82 | 2,5 |

Из данных этой таблицы видно, что на предприятии среднесписочная численность работников составила в 2006 г. 42 человека, и по сравнению с 2003 годом она уменьшилась на 6 человек. Причём уменьшение произошло за счёт категории рабочих. В общей численности преобладают рабочие. На их долю приходится более 80%. Такую структуру следует признать прогрессивной. Общий фонд заработной платы по предприятию несколько снизился (88,2%).

Однако это снижение нельзя признать рациональным, так как среднемесячная заработная плата на одного работника в 2006 г. практически осталась на уровне прошлого года и по своей абсолютной величине находится ниже пяти тысяч рублей в месяц. Прирост составил 100,32 р., в то время как инфляция в стране в 2006 году превысила 12%. Это значит, что реальная заработная плата работников не только не увеличилась, но даже упала.

В 2006 году в целом по стране среднемесячная заработная плата достигла 5500 рублей. Следовательно, заработная плата на предприятии находится на очень низком уровне, особенно если учесть, что предприятие находится в Сибири и заработная плата работника формируется с учётом районного коэффициента (1,2) и северной надбавки. С учётом данных табл. 9 можно рассчитать, как изменилась за последние годы производительность труда. Производительность труда – это показатель, который показывает сколько продукции изготовлено в единицу времени. Однако учёт на предприятии поставлен настолько плохо, что данные, необходимые для расчёта производительности труда, отсутствуют. В связи с этим, производительность труда будем оценивать по показателю «выработка на одного человека» (см. табл. .10).

Таблица .10Показатели производительности труда в 2005 и 2006 году

| Наименование показателя | 2005г. | 2006г. | Рост, % |

| 1. Объём товарной продукции, тыс. р. | 5119,1 | 6388,6 | 124,8 |

| 2. Общая численность | 48 | 42 | 87,5 |

| 3. Численность рабочих | 42 | 36 | 85,7 |

| 4. Выработка на одного работающего, тыс. р./год | 106,64 | 152,10 | 142,6 |

| 5. Выработка на одного рабочего, тыс. р./год | 121,88 | 177,46 | 145,6 |

Из данных табл. 10 следует, что производительность труда, оцениваемая по показателю «выработки на одного человека», значительно повысились.

Рост выработки обусловлен ростом объёмов товарной продукции при практически неизменной численности работающих. Однако показатель «выработки на одного работающего (или рабочего)» страдает тем недостатком, что он не учитывает изменения цен. Между тем цены на продукцию леспромхоза выросли в 2006 г. по сравнению с 2005 г. (см. табл.11).

Таблица 11

Цена на отдельные виды продукции

| Вид продукции | Цена 1 м3, р. | Рост цен, % | |

| 2005 г. | 2006г. | ||

| 1. Круглый лес | 635 | 867 | 136,5 |

| 2. Шпалы, р./шт. | 136 | 144 | 105,8 |

| 3. Пиломатериал на экспорт | 1416 | 1799 | 127 |

| 4. Пиломатериал для российских покупателей | 986 | 1211 | 122,8 |

На предприятии отсутствуют отчётные данные о поквартальном росте цен в 2006 г. по сравнению с 2005 г. в целом. Между тем данные табл. 11, в которой приведены ведущие разделы номенклатуры убеждают, что цены в 2006 г. значительно повысились. Это повышение лежит в интервале 105,8-136,5%. По отчётным данным предприятия в целом по товарной продукции рост цен в 2006 г. по сравнению с 2005 г. составил 28%.

Рост цен подтверждает также факт снижения объёмов выпуска продукции в натуральном выражении (см.табл.12).

Таблица .12Сопоставимые данные о выпуске продукции в натуральном выражении

| Вид продукции | Объём, тыс.м3 | Снижение объёмов выпуска, % | |

| 2005г. | 2006г. | ||

| 1. Лесоматериалы круглые | 7,57 | 6,86 | 90,6 |

| 2. Мелкий пиловочник экспорт | 1,49 | 0,92 | 61,7 |

| 3. Деловая древесина | 8,03 | 6,8,6 | 85,4 |

| 4. Пиловочник обычный | 5,1 | 1,2 | 23,5 |

Рост производительности труда необходимо рассчитать с учётом роста цен, т. е. показатель выработки необходимо откорректировать с учётом роста цен. Расчёт приведён в табл. 13

Таблица .13

Расчёт производительности труда с учётом роста цен в 2006 г. на 28% по сравнению с 2005 г.

| Наименование показателя | 2005 г. | 2006 г. | Рост, %. | Примечание |

| 1. Выработка на одного работающего при исчислении товарной продукции в ценах текущих лет, тыс. р./год. | 106,64 | 152,10 | 142,6 | |

| 2. То же при исчислении товарной продукции в сопоставимых ценах, тыс. р./год. | 106,64 | 107,19 | 99,48 | С учётом роста цен на 28% |

| 3. Выработка на одного рабочего при исчислении товарной продукции в ценах текущих лет, тыс. р./год. | 121,88 | 177,46 | 145,6 | |

| 4. То же при исчислении товарной продукции в сопоставимых ценах, тыс. р./год. | 121,88 | 120,08 | 99,83 | С учётом роста цен на 28% |

Полученные расчёты указывают, что производительность труда, оцениваемая по показателю «выработка на одного работника» в 2006 г., практически осталась на одном и том же уровне. Низкий уровень зарплаты даёт основание сделать предположение о том, что на предприятии должна быть высокая текучесть кадров. Для подтверждения этого предположения рассмотрим показатели текучести (см. табл.14).

Таблица .14

Движение рабочей силы

| Показатель | Численность 2005г. | Численность 2006г. | ||

| всего, чел. | удельный вес, %. | всего, чел. | удельный вес, % | |

| 1. Принято на предприятие, чел. | 18 | 38,5 | 19 | 44,7 |

| 2. Выбыло с предприятия, в том числе по причинам текучести (за нарушение трудовой дисциплины и др.) | 21 15 | 45,1 32,2 | 21 13 | 49,8 30,1 |

| 3. Среднесписочная численность работников, чел. | 48 | 100 | 42 | 100 |

| 4. Коэффициент по приёму | 0,38 | - | 0,45 | - |

| 5. Коэффициент по выбытию | 0,44 | - | 0,5 | - |

| 6. Коэффициент текучести | 0,31 | - | 0,30 | - |

Данные табл. 14 подтверждают недопустимо высокий уровень текучести. Коэффициент текучести в 2006 и 2005 гг. находятся практически на неизменном уровне.

Коэффициент текучести, достигший в 2006г. 0,30 говорит о том, что почти каждый третий работник предприятия в течение года увольняется.

На предприятии разработан ряд документов, касающихся вопросов оплаты и стимулирования труда:

– положение об оплате и нормировании труда работников;

– положение о применении стимулирующих, повышающих коэффициентов к установленным окладам;

– положение о премировании работников ООО «Феникс» УКМО за выполнение установленных объёмов на разделке леса на нижнем складе с 01 января 2005г.;

– положение на премирование работников нижнего склада на погрузке пиломатериалов в ж/д вагоны с 01 января;

Эти документы разработаны в 2005г. Анализ этих документов будет выполнен в Проектной части пояснительной записки, так как она нуждается в существенном совершенствовании.

2.4. Анализ себестоимости и прибылиУчёт затрат на ООО «Феникс» организован неудовлетворительно. Постатейный учёт затрат имеется по году в целом. В табл. 15 приведены данные о составе затрат себестоимости за 2005 и 2006гг.

Таблица .15

Анализ себестоимости

| Статья затрат | Структура затрат по статьям себестоимости | Рост, % гр.4/гр.2*100 | |||

| 2005г. | 2006г. | ||||

| тыс. р. | доля в итоге, % | тыс. р. | доля в итоге, % | ||

| 1. Сырье | 698,9 | 15,8 | 914,1 | 15,6 | 130,7 |

| 2. Заработная плата | 2811,6 | 63,8 | 2478,8 | 42,5 | 88,1 |

| 3. Отчисления на соц. нужды | 190,6 | 4,3 | 159,3 | 2,7 | 83,5 |

| 4. Налоги и сборы, включаемые в себестоимость | 197,3 | 4,4 | 181,5 | 3,1 | 91,9 |

| 5. Амортизация | 315,6 | 7,1 | 324,3 | 5,5 | 102,7 |

| 6. Топливо | 164,8 | 3,7 | 390,9 | 6,7 | 237,2 |

| 7. Электроэнергия | 24,4 | 0,5 | 159,4 | 2,7 | 653,2 |

| 8. Транспортировка грузов | 1055,8 | 18,1 | |||

| 9. Прочие | - | - | 173,5 | 2,9 | |

| Итого | 4403,2 | 100 | 5837,6 | 100 | 132,5 |

Анализируя данные табл. 15 следует подчеркнуть, что годовые затраты по себестоимости увеличились на 32,5%. Этот рост превышает темпы роста объёмов товарной продукции, который достиг 124,8%. Такое соотношение темпов роста является не желательным, ибо оно приводит к сокращению объёмов годовой прибыли.

В 2006 г. по сравнению с 2005 г. затраты увеличились по шести статьям и снизились по трём статьям, снижение произошло по статье «заработная плата». Так как общая численность изменилась незначительно (уменьшилась на шесть человек), то это говорит о том, что реальная заработная плата с учётом инфляции не повысилась и даже, наоборот, снизилась. При этом надо учесть, что сложившийся уровень среднемесячной заработной платы уже находился на низком уровне.

Снижение расходов по статье «отчисление на социальные нужды не требует объяснений, так как базой для начисления этих расходов служит фонд заработной платы. Незначительное снижение по налогам и сборам связано с проводками бухгалтерской отчётности. Среди статей затрат по которым произошло значительное удорожание следует отметить затраты на электроэнергию, которые выросли более чем в шесть раз, что связано с повышением тарифа кВт/ч. Рост затрат по статье «сырьё» до 30,7% связан с увеличением товарного выпуска.

Что касается структуры себестоимости двух смежных лет, то она существенно не изменилась: в себестоимости этих лет превалирует сырьё и заработная плата. На долю этих статей в суммарном выражении приходится 79,6% в 2003 г. и 58,1% в 2006 г.

Для того чтобы оценить экономическую эффективность работы предприятия необходимо рассчитать два показателя: затраты на один рубль товарной продукции и прибыль. В расчёте этих показателей участвуют объёмы товарной продукции.

Затраты на один рубль товарной продукции равны:

в 2005г. ![]()

в 2006г. ![]()

где ![]() и

и ![]() - соответствующие затраты в 2005 г. и 2006 г. в тыс. р.;

- соответствующие затраты в 2005 г. и 2006 г. в тыс. р.;

![]() и

и ![]() - товарный выпуск соответственно в 2005 г. и 2006 г. в тыс. р.

- товарный выпуск соответственно в 2005 г. и 2006 г. в тыс. р.

Из этих расчётов следует, что удельные затраты на один рубль товарной продукции в 2006г. увеличились с 0,860 р. до 0,913 р., т.е. на

![]()

Теперь рассчитаем прибыль от продаж как разницу между товарной продукцией и полной себестоимостью.

В 2005 г. прибыль от продаж равна ![]()

В 2006 г. прибыль от продаж равна ![]()

Оба показателя указывают на снижение эффективности производства в 2006г. по сравнению с 2005г.

2.5. Анализ состава и состояния ОПФПредприятие обладает значительными по стоимости основными производственными фондами. Их структура и динамика приведена в табл. 16.

Таблица .16

Структура и динамика изменения ОПФ

| Наименование | Балансовая стоимость, тыс. р. | Остаточная стоимость на конец 2006 г., тыс. р. | Степень износа Гр.2-гр.3/гр.2*100 | Доля в итоге гр. 3, % |

| 1. Здание | 668,12 | 254,6 | 61,9 | 21,3 |

| 2. Машины и оборудование | 1229,35 | 415,61 | 63,8 | 34,8 |

| 3. Сооружения, включая дороги и сети | 2707,87 | 29,0 | 98,9 | 2,43 |

| 4. Транспортные средства | 809,7 | 466,89 | 57,7 | 39,1 |

| 5. Производственный и хозяйственный инвентарь | 26,1 | 25,15 | 3,83 | 2,1 |

| 6. Прочие основные фонды | 1,5 | 1,5 | 0,0 | 0,1 |

| Итого | 5442,68 | 1192,7 | 78 | 100 |

Данные табл.16 показывают, что основные производственные фонды находятся в удручающем состоянии: износ достиг 78%; машины и оборудование изношены на 63,8%; транспортные средства – 57,7%; почти полностью изношены дороги и сети.

Полученные данные говорят о том, что основным производственным фондам уделялось недостаточно внимания. Для дальнейшего функционирования ООО «Феникс» необходимо изыскивать средства для восстановления и обновления основных производственных фондов. В связи с тем, что стоимость основных производственных фондов в 2004 г. увеличилась всего лишь на ![]() , а объёмы товарной продукции выросли на 24,8%, то фондоотдача будет возрастать.

, а объёмы товарной продукции выросли на 24,8%, то фондоотдача будет возрастать.

Фондоотдача в 2005 г.

![]() р./р.

р./р.

Фондоотдача в 2006 г.

![]() р./р.

р./р.

Где 5119,1 и 6388,6 соответственно товарный выпуск 2005 и 2006 гг. в тыс. р.; 1114,9 и 1192,7 – стоимость основных фондов в 2005 и 2006 гг. в тыс. р.

2.6. Анализ финансового состоянияФинансовое состояние может быть хорошим, удовлетворительным и плохим. При всей примитивности этих оценок они часто применяются и вовлечены в словесный оборот. Иногда о финансовом состоянии организации судят по структуре бухгалтерского баланса. При прогрессивной структуре финансовое состояние считается хорошим. [2], [14].

Более точно финансовое положение можно оценить по показателям: финансовой устойчивости; платежеспособности; рентабельности. Расчёт этих показателей ведётся на основе бухгалтерского баланса и приложений к нему. В этой связи бухгалтерский баланс ценнейший документ, с помощью которого можно количественно оценить отдельные стороны финансового состояния. Это достигается тем, что численные значения коэффициентов сравнивают со значениями рекомендованными международной практикой.

Эту функцию бухгалтерский баланс может выполнить при условии, если он достоверен. К сожалению, в современных условиях подавляющее большинство предприятий не соблюдают условия достоверности. Нарушение достоверности имеет различные формы: неполное отражение объёмов выручки, неправильное отнесение затрат на бухгалтерские счета и др. Это обесценивает бухгалтерский баланс как источник информации, но не исключает целесообразность проведения анализа баланса. Цель данного анализа состоит в том, чтобы показать в какую сторону меняется финансовое состояние предприятия, выявить факторы и причины, оказавшие воздействие на финансовое состояние, и наметить меры, осуществление которых необходимо для упрочнения финансового состояния предприятия в будущем.

2.6.1. Общая компоновка баланса для анализаДля анализа финансового состояния составлен аналитический баланс по итогам 2006 г. В нём отдельные статьи укрупнены, что создаёт некоторые удобства для анализа. В крайней правой графе исчислены показатели роста в процентах. ( см. приложение )

Приведённая компоновка позволяет рассмотреть отличительные особенности состояния и развития ООО «Феникс».

Всякий анализ целесообразно проводить, следуя от общего к частному. Оставаясь верным этому утверждению, рассмотрим структуру баланса и её изменения за 2005г. Логика подсказывает, что наиболее информативной будет таблица данных, отражающая изменения в структуре разделов баланса, как на начало, так и на конец рассматриваемого периода времени. Такая таблица приведена ниже.

Таблица 18

Структура баланса за 2004 г.

| Номер и наименование раздела баланса | Доля в итоге (валюте) баланса, проц. | ||||

| Актив | Пассив | ||||

| Номер | Наименование | На начало отчётного года | На конец отчётного года | На начало отчётного года | На конец отчётного года |

| 1 | Внеоборотные активы | 40,9 | 36,4 | - | - |

| 2 | Оборотные активы | 59,1 | 65,4 | - | - |

| 3 | Капитал и резервы | - | - | 58,1 | 70,4 |

| 4 | Долгосрочные обязательства | - | - | - | 2,6 |

| 5 | Краткосрочные обязательства | - | - | 41,9 | 26,9 |

| Итог | Баланс | 100 | 100 | 100 | 100 |

Анализируя данные табл. 18, можно сделать вывод, что финансовое состояние ООО «Феникс» в 2006 г. улучшилось. В активе баланса значительно выросла доля оборотных активов, из 59,1% в 2005 г. до 65,4% в 2006 г.

Это изменение произошло из-за того, что в составе внеоборотных активов, произошло уменьшение долгосрочных финансовых вложений на сумму 0,5 млн. р. (см. табл. .17 строка 140). Долгосрочные финансовые вложения относятся к другому предприятию, для которого ООО «Феникс» выступал в качестве учредителя. Время показало, что эти денежные средства не приносили желаемого экономического результата и поэтому предприятие в 2006 г. их вернул. По этой причине произошло уменьшение внеоборотных активов на отмеченные 0,5 млн. р. При этом основные средства не уменьшились, а наоборот, даже увеличились на 6,9% (см. табл..17 строка 120).

Об улучшении финансового состояния говорит, также анализ структуры пассива. Из данных таблицы.18 видно, что капитал и резервы (а это ни что иное, как собственный капитал) увеличился с 58,1 до 70,4 процента. Этот результат положительно характеризует финансовое состояние предприятия. В абсолютных цифрах собственный капитал вырос с 2334,4 тыс. р. до 2482,8 тыс. р., рост составляет 6,3%. Увеличение суммы собственного капитала происходит за счёт увеличения чистой прибыли предприятия, следовательно, предприятие в 2006 г. работало рентабельно. Кроме того, в 2006г. значительно сократились краткосрочные обязательства (см. табл. 17 раздел V). Этот раздел включает два слагаемых: займы и кредиты, которые сократились с 606,2 тыс. р. до 75,0 тыс. р., и кредиторская задолженность, которая также сократилась с 1071,7 тыс. р. до 872,4 тыс. р. В итоге по пятому разделу баланса краткосрочные обязательства уменьшились в итоге баланса с 41,9 до 26,9 процентов.

2.6.2. Показатели оценки финансового состоянияУлучшение финансового состояния в 2006 г., вытекающее из анализа структуры баланса, можно подтвердить расчётными значениями наиболее важных показателей.

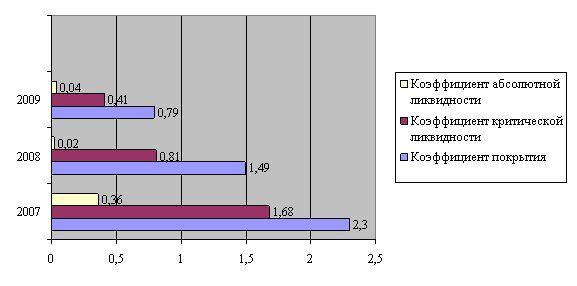

Оценка ликвидности. Под ликвидностью имеют ввиду наличие у предприятия оборотных средств в размере, достаточном (хотя бы теоретически) для погашения краткосрочных обязательств. Количественно коэффициент ликвидности рассчитывается путём деления оборотных активов на краткосрочную кредиторскую задолженность.

Находим:

на начало 2004г. Кл = ![]()

на конец 2004г. Кл = ![]()

Изменение коэффициента ликвидности (Кл) говорит об улучшении (рекомендуемый интервал значений находится в пределах 1-2).

Оценка финансовой устойчивости по коэффициенту задолженности (Кз). Он рассчитывается как отношение заёмного капитала по строке 590 и 690 баланса к собственному капиталу по строке 490.

на начало 2004г. Кз = ![]()

на конец 2004г. Кз = ![]()

Следовательно, финансовая устойчивость предприятия улучшилась. Отметим, что рекомендуемое соотношение не должно быть выше 0,67. Улучшение произошло за счёт наращивания собственного капитала, о чём было отмечено выше и снижения краткосрочных обязательств.

Оценка платежеспособности. Предприятие считается платежеспособным, если соблюдаются следующие условия:

КО ≤ ОА (1)

СО ≤ СОС (2)

Обозначение в (1) и (2) и их значение приведены в табл. 19.

Таблица.19

Данные для расчёта показателя платёжеспособности

| Показатель | Значение | |||

| Обозначение | наименование | способ вычисления | на начало 2006 г. | на конец 2006 г. |

| ОА | Оборотные активы | Стр. 290 баланса | 2372,9 | 2304,1 |

| КО | Краткосрочные обязательства | Стр. 690 баланса | 1681,4 | 949,0 |

| СО | Наиболее срочные обязательства | Стр. 690 – Стр. 640 и 650 | 1681,4 | 949,0 |

| СОС | Собственные оборотные средства | Разность между итогами II и V разделов | 691,5 | 1355,1 |

Из данных табл. 19, следует, что для начала 2006 г. и по состоянию на конец года первое условие соблюдается, а второе условие соблюдается на конец 2006г. Таким образом, в 2006 г. предприятия характеризуются как платежеспособное. Этот показатель позволяет надеяться на получение кредитов у банка, так как банк, при принятии решений о выдаче ссуды предприятию, рассматривает платежеспособность заёмщика.

2.6.3. Оценка финансового состояния по величине и состоянию дебиторской и кредиторской задолженностиЗа 2004 г. оба показателя улучшились. Такая оценка вытекает из того, что их значения уменьшились: дебиторская – с 1053,2 тыс. р. до 633,2 тыс. р., то есть в 1,66 раза; кредиторская – с 1071,7 тыс. р. до 872,4 тыс. р., то есть в 1,23 раза. Снижение кредиторской задолженности проходило более ускоренными темпами.

Как показала оценка отдельных показателей баланса значительного роста достигли запасы. Рост по данной статье 135,7%. Это несколько больше темпов роста товарной продукции, которые достигли 124,8%. Положительным результатом является 3-х кратный рост объёмов отгруженной продукции. Рассматривая состав оборотных активов (см. табл. 17 раздел 2), видно, что по всем статьям, кроме дебиторской задолженности произошёл рост, обусловленный ростом объёмов товарного выпуска.

Оценка рентабельности приведена в табл. 20.

Таблица .20

Показатели рентабельности от продаж (рентабельность основной деятельности)

| Наименование показателя | На начало 2005г. | На начало 2006г. | Рост, % |

| Выручка от продаж, тыс. р. | 4903,0 | 6220,1 | 126,8 |

| Затраты на производство, тыс. р. | 4348,0 | 5688,5 | 130,8 |

| Прибыль от основной деятельности, тыс. р. | 555,0 | 531,6 | 95,8 |

| Рентабельность реализованной продукции, % | 12,7 | 9,34 | 73,5 |

Из данных табл. 20, видно, что рентабельность от основной деятельности в 2006 г., значительно упала. Это крайне отрицательный результат работы предприятия. Этот результат образует противоречие, которое состоит в том, что все ранее рассмотренные показатели по итогам 2006 г. улучшались, а эффективность (рентабельность) снижается. Это противоречие можно объяснить тем, что ухудшение главного экономического показателя – рентабельности создаёт потенциальные условия для ухудшения всех показателей, рассмотренных выше, но в данный момент это ухудшение ещё не наступило.

В связи с выявленным противоречием можно оценить эффективность производства по такому экономическому показателю, который называется (затраты на 1 рубль товарной продукции) и его значения были определены при анализе себестоимости (см. раздел 2.4.). Затраты на 1 рубль товарной продукции по итогам 2006 г. равны 91 коп. Это значит, что если сохранятся тенденции 2006 г., то уже в 2007г. затраты на рубль приблизятся к 100 коп. и, следовательно, на предприятии начнут образовываться убытки, а это путь к банкротству.

Судя по показателю рентабельности, можно оценить финансовое состояние, как напряжённое, требующее принятия экстренных мер по повышению эффективности производства.

2.7. Выводы по анализуООО «Феникс» в 2006 г. добился некоторых положительных результатов. В частности, ему удалось увеличить объёмы товарной продукции на 24,8%, завершить год с прибылью, улучшить многие финансовые показатели (снизить кредиторскую и дебиторскую задолженности, сократить сумму заёмных средств и др.).

Однако, как показал анализ, в работе предприятия имеются существенные недостатки, устранение которых становится условием дальнейшего благополучия ООО «Феникс». К числу этих недостатков относятся:

1.Выпуск продукции по месяцам и кварталам не равномерен и не ритмичен. Коэффициент ритмичности достиг 0,76. Спад в летние месяцы, что является необычным явлением для практики работы предприятия.

2. Организация заработной платы находится на низком уровне: при росте товарной продукции на 24,8%, фонд заработной платы не только не повысился, но даже понизился, что привело к снижению в 2006 г. среднемесячной заработной платы рабочих, абсолютное значение которой ниже средних значений по области и РФ (5500 и 5000 р.).

Похожие работы

... предполагает построение прогноза доходов. В зависимости от равномерности поступления доходов выбирается либо метод капитализации, либо метод дисконтирования. В данном случае при оценке стоимости предприятия ООО «Сладкий рай» целесообразнее и понятнее будет использовать метод капитализации доходов. Суть метода капитализации заключается в определении величины ежегодных доходов и соответствующей ...

... . У ООО «Трест «Татспецнефтехимремстрой» мы видим достаточность текущих активов для покрытия обязательств. У ООО «Трест «Татспецнефтехимремстрой» наблюдается состояние нормальной финансовой устойчивости предприятия. 3. Основные направления совершенствования управления финансовыми рисками на предприятии на примере ООО «Трест «Татспецнефтехимремстрой» 3.1 Совершенствование системы управления ...

... по производству - 12575 тыс. рублей Рис. 8.1. Норматив производственных запасов по подразделениям. Глава 3. Разработка основных элементов стратегии управления снабжением на ООО «Стройсервис». 3.1. Разработка перспективной организационной структуры управления сбытовых подразделений предприятия на основе интегрированной логистики. Современная экономика России все в большей степени ...

... и анализ дебиторской задолженности; - создать резерв по сомнительным долгам; - повысить рентабельность продукции за счет выпуска нового вида изделий. 3 Мероприятия, направленные на повышение финансовой устойчивости предприятия ООО «Энергоремонт» 3.1 Политика ускорения расчетов Для улучшения финансового состояния предприятия необходимо четко контролировать и управлять дебиторской ...

0 комментариев