Стадии и этапы разработки дипломного проекта

СЕРТИФИКАЦИЯ ПРОДУКЦИИ И СИСТЕМЫ МЕНЕДЖМЕНТА КАЧЕСТВА

Процедуры сертификации фильтроэлементов воздушных для двигателей КАМАЗ

Процедуры сертификации СМК ОАО «ХХХ»

Требования инспекционного контроля к сертифицированной СМК

АНАЛИЗ ПРОИЗВОДСТВА С ПРИМЕНЕНИЕМ ПРОСТЫХ ИНСТРУМЕНТОВ КАЧЕСТВА

Контрольная карта

РАЗРАБОТКА ПУТЕЙ УЛУЧШЕНИЯ СМК ОАО «ХХХ»

Классификация стандартов, нормативных документов, применяемых при производстве продукции

КОНТРОЛЬ И ИСПЫТАНИЕ ПРОДУКЦИИ

РАЗРАБОТКА ПРОЦЕССОВ СИСТЕМЫ МЕНЕДЖМЕНТА КАЧЕСТВА

Дерево процессов системы менеджмента качества предприятия

Разработка стандарта организации «Анализ со стороны руководства»

Описание схемы внешних соединений

Годовые текущие издержки

Расчёт издержек производства по изменившимся статьям

Расчет годовых стоимостных оценок затрат

БЕЗОПАСНОСТЬ ЖИЗНЕДЕЯТЕЛЬНОСТИ

Характеристика питающего напряжения в цехе

Документирование выходных данных анализа осуществляется в соответствии с пунктом 5.4 настоящего СТО

Рекомендации по улучшению

Отдел стандартизации имеет в своем составе структурные подразделения согласно нижеприведенной схеме

Навигация

Расчет годовых стоимостных оценок затрат

Разработка процессов системы менеджмента качества применительно к производству фильтроэлементов воздушных для двигателей КАМАЗ

187983

знака

67

таблиц

16

изображений

4 Расчет годовых стоимостных оценок затрат

Годовые затраты до внедрения системы численно равны годовым текущим издержкам производства, т.е. 3Г1 = ИГ1 . Рассчитаем годовые затраты после внедрения системы:

3Г2=ИГ2+КТ ·(КР+ЕН)·a’t+КПР·ЕН·a”t, (9.29)

где КР - норма реновации основных фондов, определяемая с учетом фактора времени;

ЕН - норматив приведения разновременных затрат и результатов, численно равный коэффициенту эффективности капитальных вложений

(ЕН = 0,15);

КПР - предпроизводственные затраты, руб;

КПР = 8000 руб.

(9.30)

(9.30)

tсл - период эффективного функционирования (4 - 5 лет).

![]() (9.31)

(9.31)

где ![]() - количество лет до начала эффективного функционирования

- количество лет до начала эффективного функционирования

![]() т.к

т.к ![]() - капиталовложения, осуществляемые в этом году.

- капиталовложения, осуществляемые в этом году.

![]() ,

(9.32)

,

(9.32)

где ![]() , таким образом

, таким образом ![]()

Таким образом, годовые затраты после внедрения системы составят:

3Г2 = 35386967,6 + 121083,99*(0,215 + 0,01)*1 + 8000*0,1*1,1 = 35415091,498 руб.

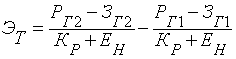

5 Расчет экономического эффекта

Экономический эффект рассчитаем по формуле:

,

(9.33)

,

(9.33)

![]() руб.

руб.

По результатам расчета можно сделать вывод, что экономический эффект от внедряемой системы контроля и регулирования составляет чуть выше двух миллионов рублей.

Таблица 15 - Сводная таблица технико-экономических показателей

| Показатели | Единицы измерения | До внедрения | После внедрения | Изм., % |

| Годовой объем производства | Шт. | 25000 | 25200 | 0,8 |

| Цена за единицу продукции | руб. | 1754,16 | 1754,16 | - |

| Годовая стоимостная оценка результатов | руб. | 36568000 | 36147076 | 1,1 |

| Предпроизводственные затраты | руб. | - | 8 000 | - |

| Капитальные вложения | руб. | - | 121083,99 | - |

| Стоимость основных средств | руб. | 71787064 | 71878830 | 0,0013 |

| Фондоотдача | руб./руб | 0,518 | 0,521 | 0,6 |

| Годовые стоимостные оценки затрат | руб. | 35415091,498 | 35620000 | 0,6 |

| Себестоимость годового выпуска, в том числе по измененным статьям: | руб. | 36568000 | 36347076 | 0,6 |

| - сырьё и материалы - топливо и энергия | руб. | 25271500 3938750 | 24066000 3947718,5 | 4,8 0,2 |

| - амортизация - расходы на содержание и эксплуатацию оборудования | руб. | 948000 2480000 | 960108,4 2513903,518 | 1,3 1,4 |

| Себестоимость единицы продукции | руб. | 1462,63 | 1406,63 | 3,8 |

| Экономический эффект | руб. | - | 2232100 | - |

0 комментариев