Стадии и этапы разработки дипломного проекта

СЕРТИФИКАЦИЯ ПРОДУКЦИИ И СИСТЕМЫ МЕНЕДЖМЕНТА КАЧЕСТВА

Процедуры сертификации фильтроэлементов воздушных для двигателей КАМАЗ

Процедуры сертификации СМК ОАО «ХХХ»

Требования инспекционного контроля к сертифицированной СМК

АНАЛИЗ ПРОИЗВОДСТВА С ПРИМЕНЕНИЕМ ПРОСТЫХ ИНСТРУМЕНТОВ КАЧЕСТВА

Контрольная карта

РАЗРАБОТКА ПУТЕЙ УЛУЧШЕНИЯ СМК ОАО «ХХХ»

Классификация стандартов, нормативных документов, применяемых при производстве продукции

КОНТРОЛЬ И ИСПЫТАНИЕ ПРОДУКЦИИ

РАЗРАБОТКА ПРОЦЕССОВ СИСТЕМЫ МЕНЕДЖМЕНТА КАЧЕСТВА

Дерево процессов системы менеджмента качества предприятия

Разработка стандарта организации «Анализ со стороны руководства»

Описание схемы внешних соединений

Годовые текущие издержки

Расчёт издержек производства по изменившимся статьям

Расчет годовых стоимостных оценок затрат

БЕЗОПАСНОСТЬ ЖИЗНЕДЕЯТЕЛЬНОСТИ

Характеристика питающего напряжения в цехе

Документирование выходных данных анализа осуществляется в соответствии с пунктом 5.4 настоящего СТО

Рекомендации по улучшению

Отдел стандартизации имеет в своем составе структурные подразделения согласно нижеприведенной схеме

Навигация

Описание схемы внешних соединений

Разработка процессов системы менеджмента качества применительно к производству фильтроэлементов воздушных для двигателей КАМАЗ

187983

знака

67

таблиц

16

изображений

8.3 Описание схемы внешних соединений

Схема внешних соединений ТГТУ.200503.016 Э5 ДП выполнена в соответствии с РМ 4-6-84. Схема внешних соединений-это схема соединения приборов и средств контроля соответствующими линиями связи, показывающими характер соединения, их длину, маркировку, наличие промежуточных коммутационных элементов, тип элемента контроля, находящегося непосредственно в технологии. Она чертится без масштабов с использованием условных обозначений. Все датчики на схеме внешних соединений показываются в соответствии с ГОСТ 21.404-85. Провода и кабели показывают сплошной линией толщиной до 1 мм, и в разрыве ставится окружность с позиционным номером. Позиционные номера для электрических проводок обозначаются 1,2,3,…, для трубных проводок-01,02,03,… Все проводки обычно показываются вертикально.

Для электрических и трубных проводок указываются маркировка проводов и кабелей, количество жил в кабеле, сечение и длина линии связи. Количество рабочих жил в кабеле показывается в прямоугольнике.

Для контроля температуры в печах применяются контроллеры Термодат 12К3, к входам которых подключены термометры сопротивления медные типа ТС1088/4, и пневматические клапаны 25нж32нж. Контроллеры находятся на щите, а термометры сопротивления и клапаны непосредственно по месту.

На схеме внешних соединений ТГТУ 200503.016 Э5 ДП показаны пневматические трубки ПнП 8![]() 1,6, труба стальная бесшовная водогазопроводная 10

1,6, труба стальная бесшовная водогазопроводная 10![]() 1 провода для термометров сопротивления с изоляцией из поливинилхлоридного пластика, гибкие, экранированные КВВГЭ 4

1 провода для термометров сопротивления с изоляцией из поливинилхлоридного пластика, гибкие, экранированные КВВГЭ 4![]() 0,75, кабель АКРВГЭ 4

0,75, кабель АКРВГЭ 4![]() 2,5 с четырьмя медными жилами и изоляцией из поливинилхлоридного пластика.

2,5 с четырьмя медными жилами и изоляцией из поливинилхлоридного пластика.

9 ТЕХНИКО-ЭКОНОМИЧЕСКОЕ ОБОСНОВАНИЕ ПРОЕКТА АВТОМАТИЗАЦИЯ ЛИНИИ ЦИНКОВАНИЯ ФИЛЬТРОЭЛЕМЕНТОВ ВОЗДУШНЫХ ДЛЯ ДВИГАТЕЛЕЙ КАМАЗ

ОАО завод «ХХХ» до внедрения автоматизированной системы контроля и управления линией цинкования (АСК и У) процесса производства фильтроэлементов воздушных для двигателей КАМАЗ имел годовую мощность производства – 25000 штук в год. Отпускная цена единицы продукции составляла 1754,16 руб.

Расчёт осуществляется в соответствии со следующим планом :

1 Расчёт годовых стоимостных оценок результатов.

2 Расчёт годовых стоимостных оценок затрат.

2.1 Предпроизводственные затраты.

2.2 Единовременные затраты.

3 Годовые текущие издержки производства.

3.1 Калькуляция себестоимости продукции до внедрения системы управления.

3.2 Расчёт издержек производства по изменившимся статьям.

3.3 Калькуляция себестоимости продукции после внедрения системы управления.

3.4 Расчёт годовых стоимостных оценок затрат.

4 Расчёт экономического эффекта.

5 Сводная таблица технико-экономических показателей.

1 Расчёт годовых стоимостных оценок результатов

До внедрения проекта стоимостная оценка результатов составляла:

![]() (руб.), (9.1)

(руб.), (9.1)

где ![]() - цена единицы продукции до внедрения АСК и У (руб.),

- цена единицы продукции до внедрения АСК и У (руб.),

![]() - годовой выпуск продукции до внедрения АСК и У (шт.),

- годовой выпуск продукции до внедрения АСК и У (шт.),

![]() - годовой выпуск продукции в стоимостном выражении (руб.).

- годовой выпуск продукции в стоимостном выражении (руб.).

Расчёт годовых стоимостных оценок результатов после внедрения АСК и У аналогичен:

![]() (руб.) (9.2).

(руб.) (9.2).

2 Расчёт годовых стоимостных оценок затрат.

2.1 Предпроизводственные затраты:

Указывается продолжительность разработки системы ![]() 1 год и общая сумма затрат на разработку

1 год и общая сумма затрат на разработку ![]() (руб.).

(руб.).

2.2 Единовременные затраты

В случае внедрения предлагаемой АСК и У требуются капитальные вложения на приобретение необходимого оборудования. Общие затраты на приобретение оборудования составляют:

![]() (9.3)

(9.3)

где ![]() - затраты на комплектующие системы или приборы;

- затраты на комплектующие системы или приборы;

![]() - затраты на сборку системы;

- затраты на сборку системы;

п - количество внедряемых систем или приборов (п=1);

![]() - затраты на транспортировку, монтаж, наладку.

- затраты на транспортировку, монтаж, наладку.

Расчёт стоимости комплектующих и деталей приведём в форме таблицы 11:

Таблица 11 - Стоимость комплектующих

| Наименование деталей и комплектующих | Цена, руб. | Количество, шт. | Сумма, руб. |

| Регулятор температуры «Термодат 12К3» | 6000 | 4 | 24000 |

| Преобразователь электрического сигнала в пневматический ЭПП-М | 450 | 3 | 1350 |

| Термометр сопротивления ТСМ 015-15 | 125 | 4 | 500 |

| Манометр обыкновенный показывающий ДМ 40 | 300 | 3 | 900 |

| Регулирующий пневматический клапан 25нж32нж | 1000 | 5 | 5000 |

| Силовой блок СБ 25М1 | 400 | 1 | 400 |

| Газоанализатор ГАНК-4 | 25000 | 2 | 50000 |

| Щит контроля и управления | 3000 | 1 | 3000 |

| Пневмокнопка В701012000 | 900 | 2 | 1800 |

| Счетчик-расходомер воды ДНЕПР-7 | 12600 | 1 | 12600 |

| Кабель КВВГЭ | 20 | 12 | 240 |

| Кабель АКРВГЭ | 25 | 20 | 500 |

| Трубка ПнП | 9 | 60 | 540 |

| Итого: | 100830 | ||

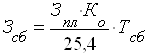

Расчёт затрат на сборку системы:

(руб.), (9.4)

(руб.), (9.4)

где Зпл. - заработная плата рабочего, осуществляющего сборку, руб.;

Ко - коэффициент, учитывающий отчисления на социальные нужды;

25,4 - среднее количество рабочих дней;

Тсб. = 10 - трудоемкость сборки в днях.

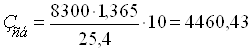

(руб.)

(руб.)

Затраты на транспортировку, монтаж, наладку составят 15 % от стоимости комплектующих системы и затрат на сборку:

Зтр.монт=(Зкомпл.+Зсб.)·0.15, (9.5)

Зтр.монт = (100830+4460,43)·0,15=15793,56 (руб.)

Определим стоимость необходимых капитальных вложений:

![]()

Проанализируем стоимость и структуру основных средств до и после внедрения АСК и У в производство (таблица 2).

Таблица 12 - Стоимость основных средств до и после внедрения

| Группы основных средств | До внедрения | Изменение стоимости, руб. | После внедрения | ||

| Стоимость, Тыс. руб. | Уд. вес, % | Стоимость, Тыс. руб. | Уд. вес, % | ||

| 1. Здания | 67000000 | 0,93 | - | 67000000 | |

| 2. Сооружения | 2100000 | 0,029 | - | 2100000 | |

| 3. Машины и оборудование | 1870000 | 0,026 | - | 1870000 | |

| 4. Силовые машины | 700000 | 0,0098 | - | 700000 | |

| 5. Измерительные и регулирующие приборы | 9067 | 0,0001 | 91763 | 100830 | |

| 52000 | 52000 | 0,0007 | - | 52000 | 0.004 |

| 8. Прочие | 56000 | 0,0044 | - | 56000 | 0.008 |

| Итого: | 71787067 | 100 | 5041260 | 71878830 | 100 |

Расчёт структуры осуществляется по формуле:

![]() , (9.6)

, (9.6)

где Фi - стоимость i - ой группы основных средств;

Проанализируем изменение структуры основных средств. Абсолютное изменение полной стоимости основных средств рассчитываем по формуле:

DОС=ОСпосле-ОСдо, (9.7)

где ОСдо - структура основных средств до внедрения АСУ, руб.;

ОСпосле - структура основных средств после внедрения АСУ, руб.

DОС= 71878830-71787067 = 91763 руб.

Относительное изменение:

(9.8)

(9.8)

Таким образом, в результате внедрения АСУ структура основных средств улучшилась, т.к. удельный вес активной части возрос на 0.0015 %.

Рассчитаем фондоотдачу (Фот) и фондоемкость (Фем) до внедрения АСУ:

, (9.9)

, (9.9)

(9.10)

(9.10)

где Вдо – объем произведенной продукции в стоимостном выражении до внедрения АСУ, руб.

Вдо = РГ1 = 37164250 руб.

![]() до - среднегодовая стоимость основных средств до внедрения АСУ, руб.

до - среднегодовая стоимость основных средств до внедрения АСУ, руб.

Принимается равной первоначальной стоимости основных средств:

![]() до =71787067 руб.

до =71787067 руб.

Рассчитаем фондоотдачу и фондоемкость:

![]() руб./руб.,

руб./руб.,

![]() руб./руб.

руб./руб.

Рассчитаем фондоотдачу и фондоемкость после внедрения системы:

![]() (9.11)

(9.11)

![]() (9.12)

(9.12)

где Впосле – объем произведенной продукции в стоимостном выражении после внедрения АСУ, руб.

Впосле=РГ2= 37461564 руб.

![]() после - среднегодовая стоимость основных средств после внедрения АСУ, руб.

после - среднегодовая стоимость основных средств после внедрения АСУ, руб.

Принимается равной стоимости основных средств после внедрения АСУ:

![]() после= 71878830 руб.

после= 71878830 руб.

Рассчитаем фондоотдачу и фондоемкость:

![]() руб./руб.,

руб./руб.,

![]() руб./руб.

руб./руб.

Если фондоотдача после больше фондоотдачи до внедрения, то рассчитывается изменение фондоотдачи:

(9.13)

(9.13)

Если фондоёмкость после меньше фондоёмкости до внедрения, то рассчитывается изменение фондоёмкости:

(9.14)

(9.14)

Таким образом, в результате внедрения системы произошло увеличение фондоотдачи на 0,58 %.

0 комментариев