Оттавская конвенция 1988 года о лизинге

Временное положение о лизинге

Нерешенные вопросы

Международный лизинг в России[8]

Создание и функционирование международной лизинговой компании

Налоговый аспект

Налог на добавленную стоимость

Таможенные сборы и пошлины

Налоговые льготы

Обеспечение гарантий

Международный аспект

Стратегия развития лизинговой компанией дополнительных функций

Отбор лизингополучателей

Оценка прямого потока наличности от лизингового контракта

Оценка лизинга

Стратегия фиктивного лизинга

Навигация

Налоговые льготы

Создание и функционирование лизинговой компании

185512

знаков

15

таблиц

0

изображений

2.8 Налоговые льготы

На данный момент можно констатировать, что уже успела сложится определенная практика установления различных видов льгот для участников лизинговых сделок по сравнению с другими видами предпринимательской деятельности. Как правило, предоставляемые льготы касаются освобождения (полного или частичного) лизингодателем, лизингополучателей, кредиторов лизинговых операций от налогообложения (прибыли, НДС, других налогов и сборов); таможенных платежей (налогов, сборов) при импортных, а в перспективе и экспортных поставках, сдаваемого в лизинг оборудования, техники; применения выгодного для сторон механизма амортизации и учета лизингового имущества.

Основной налоговой льготой при сравнении с обеспеченным кредитом доступным при заключении лизинговой сделки принято считать возможность применения ускоренной амортизации с коэффициентом три.

Именно грамотно проводимая амортизационная политика позволит полностью использовать налоговые льготы на полную и сделать лизинговую сделку особенно выгодной.

В соответствии с Приказом Министерство Финансов Российской Федерации от 17 февраля 1997 года № 15 «Об отражении в бухгалтерском учете операций по договору лизинга» лизинговое имущество может быть поставлено на баланс лизингодателя или лизингополучателя по согласованию между сторонами договора лизинга.

Второй основной налоговой льготой является возможность отнесения лизингополучателем расходы на выплату лизинговых платежей на себестоимость. Для сравнения при выдачи ссуды на себестоимость может быть отнесена только определенная часть процентов, а именно ставка ЦБ плюс три процента или ставка LIBOR плюс 3 процента. Однако существует еще одно ограничение на отнесение на себестоимость выплачиваемых процентов в конвертируемой валюте. В соответствии с письмом ЦБ № 224 от 28 декабря 1995 года максимально допустимый процент составляет 15 процентов.

Также сюда можно отнести возможность полного освобождения лизинговых платежей малых предприятий от НДС.

После выхода нормативных актов, регламентирующих льготы, предусмотренные постановлением Правительства России № 633, появится возможность как для российских так и для иностранных юридических лиц проводить более гибкую налоговую политику.

Также уже существуют примеры предоставление других налоговых льгот. В Республике Коми лизинговые компании в первые три года своей деятельности выплачивают 10 % от той части налога на прибыль, которая перечисляется в республиканский бюджет, или 2.2 % суммы всего налога, а в последующие годы - 50 %, или 11 % общего объема.

Также дополнительные льготы по налогу на доходы иностранных юридических лиц у источника устанавливаются и рядом международных соглашений об исключении двойного налогообложения. Такие льготы были предусмотрены, в частности, соглашениями между Россией и Ирландией, СССР и Бельгией, СССР и Финляндией, СССР и Данией, СССР и Кипром, СССР и Австрией.

Российское налоговое законодательство предусматривает возможность освобождения иностранного юридического лица от уплаты налога до выплаты дохода, если данный доход можно охарактеризовать как регулярный или однотипный. Платежи по лизингу обычно рассматриваются налоговыми органами, как таковые. В противном случае иностранное юридическое лицо, имеющее право на льготу, вынуждено требовать возврата уплаченного налога.

Ряд соглашений об исключении двойного налогообложения освобождает иностранные юридические лица, не имеющие постоянного представительства в России, от обязанности уплаты налога на имущество (соглашение между СССР и Данией, СССР и Кипром, некоторые виды имущества по договорам между США и РФ, СССР и Австрией и т. д.). Обычно упомянутые налоговые льготы предоставляются по движимому имуществу. Иногда специально оговаривается налогообложение транспортных средств.

Получение права на использование данных льгот требует получения специального подтверждения налоговыми органами России и страны постоянного местопребывания иностранного юридического лица. Эта процедура обычно связана с определенными бюрократическими трудностями, так как зачастую российские налоговые органы по месту источника выплаты не имеют четкого представления, какие документы необходимы для получения налогового освобождения, и не заинтересованы в его предоставлении.

После рассмотрения всех налогов самым главным остается правильное налоговое планирование которое подразумевает сочетание различных схем кредитования лизинговой компании и выбор такой организационно-правовой формы лизинговой компании которая позволит сократить налоговые выплаты.

3. Финансовый аспект

3.1 Источники финансирования лизинговой сделки

В данном разделе кратко описываются возможные источники финансирования лизинговой сделки, а также взаимоотношения между субъектами входящими в данную сделку.

Самым простым и стандартным вариантом является финансирование сделки лизинговой компанией за счет собственных средств. Но, однако, этот вариант является не всегда оптимальным.

Так, например, наиболее вероятными направлениями повышения эффективности сделки является привлечение более дешевых ресурсов третьих лиц. Так, например, более дешевые ресурсы можно привлечь, грамотно построив схему финансирования с применением лизинга, которая обеспечит снижения риска вложения.

Одним из источников дешевых ресурсов могут стать федеральные или региональные фонды содействия развитию лизинга, федеральное и региональное правительства. Так, например за два прошедших года правительством было выделено льготных кредитов на основе конкурса на 200 тыс. рублей и также предлагалась схема, когда государство финансировало 20 % проекта, 20 % вкладывал предприниматель, а остальные 60 % получал в банке. [15]

Другим источником получения дешевых ресурсов может явиться производитель оборудования, которое должно стать предметом договора, так как он заинтересован в продвижении своей продукции на рынок. Ресурсы могут быть представлены производителем в виде отсрочки платежа по договору купли-продажи лизингового имущества или в иной форме. Лизинговая компания при этом может наладить более тесное сотрудничество с производителем и извлечь для себя немалую пользу.

Также перспективным представляется схема при которой лизинговой компанией находятся один или несколько сторонних инвесторов которые готовы профинансировать определенную лизинговую сделку. Здесь следует отметить, что от лизинговой компании требуется выстроить такую схему распределения риска и доли вложения которая обеспечивает адекватную прибыль инвестору.

Похожие работы

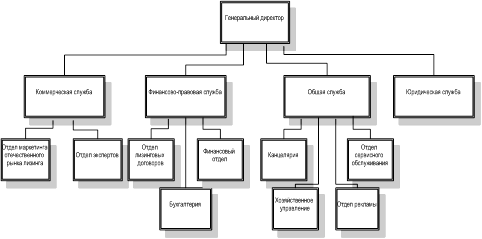

... к российской стороне в конце срока договора. Учредителями лизинговых компаний могут выступать юридические лица и (или) граждане. При создании лизинговой компании учитываются особенности ее построения и функционирования. В структуре лизинговой компании кроме генерального директора могут предусматриваться должности финансового директора, директора по коммерческим вопросам и директора по общим ...

... : Д - 904 К - 161 10 000 2. Получено оборудование Д - 924 К - 904 10 000 3. Расходы банка по лизингу: Д - 970 К - 161 2 000 4. Ежемесячные начисления амортизации: Д - 970 К - 015 166.6 5. Начисление ...

... обоснование проекта 5.1 Разработка математической модели проекта 5.1.1 Определение источника доходов проекта Целью данного дипломного проекта является разработка автоматизированной информационной системы для лизинговой компании. Разработка настоящего программного продукта осуществляется с целью его внедрения и эксплуатации на предприятие ООО "Тольяттинская Лизинговая Компания". Прибылью ...

... в 2003 году подписал соглашением с компанией "МАН Нутцфарцойге Акциенгезельшафт" в области финансирования программ приобретения клиентами "Внешторгбанка" автомобилей "МАН" на условиях международного лизинга. Сотрудничество "Внешторгбанка" и "МАН Нутцфарцойге Акциенгезельшафт", в рамках данного соглашения предусматривает предоставление российским автоперевозчикам необходимых им финансовых ресурсов ...

0 комментариев