Оттавская конвенция 1988 года о лизинге

Временное положение о лизинге

Нерешенные вопросы

Международный лизинг в России[8]

Создание и функционирование международной лизинговой компании

Налоговый аспект

Налог на добавленную стоимость

Таможенные сборы и пошлины

Налоговые льготы

Обеспечение гарантий

Международный аспект

Стратегия развития лизинговой компанией дополнительных функций

Отбор лизингополучателей

Оценка прямого потока наличности от лизингового контракта

Оценка лизинга

Стратегия фиктивного лизинга

Навигация

Временное положение о лизинге

Создание и функционирование лизинговой компании

185512

знаков

15

таблиц

0

изображений

1.1.3 Временное положение о лизинге

Временное положение о лизинге, утвержденное Правительством (Приложение 2), определяет лизинг как вид предпринимательской деятельности, направленной на инвестирование временно свободных или привлеченных финансовых средств, когда по договору финансовой аренды арендодатель обязуется приобрести в собственность обусловленное договором имущество у определенного продавца и предоставить это имущество арендатору за плату во временное пользование для предпринимательских целей. Таким образом, в этой сделке участвуют три стороны: арендодатель, арендатор и продавец лизингового имущества (поставщик).

В постановлении оговорено, что его действие не распространяется на оперативный лизинг, когда имущество передается арендатору на срок, существенно меньший нормативного срока службы имущества, что предполагает возможность арендодателя сдавать это имущество в аренду неоднократно в течение нормативного срока его службы.

Согласно Временному положению о лизинге сумма платежей за весь период лизинга должна включать: полную или близкую к ней стоимость лизингового имущества в ценах на момент заключения сделки; компенсацию лизингодателю за кредитные ресурсы, использованные им для приобретения имущества; комиссионное вознаграждение лизингодателю; возмещение страховки имущества; и иные затраты, предусмотренные договором лизинга. Лизинговые платежи включаются в себестоимость продукции лизингополучателя согласно Положению о составе затрат, включаемых в себестоимость[1].

Положение о лизинге, как и ГК и Оттавская конвенция, предусматривает расширенные права арендатора в отношении поставщика: он может ссылаться на обязательства поставщика как если бы оборудование поставлялось ему напрямую. Кроме того, Гражданским Кодексом (и Конвенцией) предусмотрено, что без согласия арендатора не могут быть внесены изменения в утвержденный им контракт на поставку; в случае нарушения условий контракта поставщиком он имеет право отказаться от имущества, расторгнуть контракт на аренду или приостановить выплату арендной платы до момента исправления арендодателем положения или утраты арендатором права на отказ от имущества. В то же время арендатор не вправе аннулировать договор поставки без согласия арендодателя.

В случае неплатежеспособности арендатора арендодатель может получить причитающиеся ему суммы просроченной арендной платы, проценты и суммы в возмещение убытков; потребовать заблаговременной оплаты сумм арендной платы или расторгнуть контракт на аренду.

Лизингополучатель с момента передачи имущества обеспечивает его сохранность, использует его только в соответствии с условиями договора, и несет риск его случайной гибели.

По истечении контракта на аренду арендатор возвращает оборудование в состоянии, соответствующем условиям договора и нормальному износу, либо продлевает аренду по значительно пониженным ставкам, либо выкупает его по остаточной стоимости, а при соответствии срока аренды амортизационному сроку оборудование просто переходит в собственность арендатора.

Вне всякого сомнения, подобные условия весьма удобны для малых и средних предприятий, зачастую не имеющих достаточно свободных средств для закупки необходимого оборудования. Основные положения постановления Правительства РФ № 633 нашли свое отражение в разработанных Минэкономики и Минфином Примерном договоре финансового лизинга движимого имущества с полной амортизацией и Примерном уставе лизинговой компании. Бухгалтерский учет лизинговых операций ведется в соответствии с Указаниями о бухгалтерском учете лизинговых операций, утвержденными Приказом Минфина РФ от 25 сентября 1995 г. №105 (Приложение № 3).

1.1.4 Лизингодатель

Лизингодателями согласно действующему законодательству могут выступать банки и другие кредитные учреждения (Закон "О банках и банковской деятельности в РСФСР"), гражданин-предприниматель, а также специализированные лизинговые организации, которые в соответствии с постановлением Правительства РФ № 633 создаются в форме акционерного общества или других организационно-правовых формах.

Деятельность лизинговых компаний лицензируется[2] Министерством экономики России. Положение о лицензировании лизинговой деятельности в РФ утверждено постановлением Правительства РФ от 26 февраля 1996 г. №167. Согласно этому постановлению лицензии на осуществление лизинговой деятельности могут выдаваться не только Минэкономики России, но и органами исполнительной власти субъектов Федерации (в этом случае лицензия будет действительной только на территории данного субъекта РФ).

1.1.5 Проекты федеральных законов

О лизинге

Проект закона разработан Минэкономики России с участием Минфина России, ГКРП России, ГТК России, Минюста России, Госкомпрома России, Госкомоборонпрома России, Минатома России, Минсельхозпрода России, Госкомстата России, коммерческих банков, других заинтересованных отечественных и зарубежных организаций. В настоящее время ведется доработка проекта закона.

Правительство Российской Федерации планирует внести его в Государственную Думу в ближайшее время. В проекте Федерального закона раскрываются основные понятия и определения, присущие лизинговым отношениям, а также определяются участники лизинговых сделок; приводятся определения основных видов лизинга, что дает возможность разграничить договоры лизинга и другие виды договоров (аренды, проката, имущественного найма, купли-продажи); сформулированы отношения собственности при лизинговых сделках, права и обязанности сторон; даются основные условия лизингового договора, порядок страхования лизингового имущества, порядок разрешения споров между сторонами, в том числе и при международном лизинге.[3]

Государственной думой Российской Федераций был рассмотрен проект федерального закона "О лизинге" 24 октября 1997 года (первое чтение). Документом предусматриваются государственные гарантии при реализации лизинговых проектов, предоставление участникам лизинговых операций права самостоятельно определять сроки амортизации оборудования, освобождение от налогов лизинговых платежей в течение 1 года после создания лизинговой компании. Также проектом предусматривается, что лизинговые компании, работающие с самолетами, самолетными двигателями и авиационным оборудованием отечественного производства, освобождаются от уплаты налога на прибыль на 3 года (если объем операций с отечественной авиа техникой не ниже 50 % предоставляемого ими объема услуг), на 5 лет (если этот объем не ниже 65 %) и на 7 лет (не ниже 80 %).

Документ направлен на доработку в комитеты и комиссии Госдумы России. [4]

Об арендной и лизинговой деятельности

В законопроекте предусмотрены следующие меры по стимулированию нового производства: отменяется налог на добавленную стоимость для всех вновь созданных предприятий; прибыль, полученную на этих предприятиях, предполагается не облагать налогом, если она направляется на развитие этого предприятия; индексируется стоимость основных фондов, чтобы инвестор твердо был уверен, что вложенные деньги к нему вернутся. Предусмотрены так же меры по поддержке действующих предприятий. Так, на прирост продукции, которая будет выпускаться, отменяется налог на дополнительную прибыль, полученную против факта предыдущего периода, если эта прибыль пойдет на развитие производства и на пополнение оборотных средств. [5]

Законопроект базируется на двух основных принципах:

Отказ государства от взимания НДС на прирост стоимости продукции, произведенной арендными и лизинговыми предприятиями, а также (в первые 3 года работы таких предприятий) от взимания налога на прибыль при условии направления ее на развитие производства или строительство жилья. Законопроект предусматривает и другие финансовые стимулы, но не уменьшает поступлений в бюджет от уже действующего производства, так как льготы предоставляются на доходы от прироста;

Создание достаточных и надежных механизмов защиты инвестиций через введение регулярной индексации остаточной стоимости основных фондов в зависимости от реальных темпов инфляции, а соответственно и возвращаемых инвестору амортизационных отчислений.

При этом государство принимает на себя обязательство, что в течение 5 лет с момента подписания сторонами арендных или лизинговых отношений никакими последующими актами не будет ухудшать положение договаривающихся сторон. При этом стороны получают право на судебную защиту имущественных и финансовых интересов инвесторов. [6]

Похожие работы

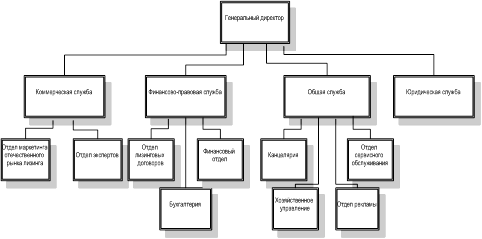

... к российской стороне в конце срока договора. Учредителями лизинговых компаний могут выступать юридические лица и (или) граждане. При создании лизинговой компании учитываются особенности ее построения и функционирования. В структуре лизинговой компании кроме генерального директора могут предусматриваться должности финансового директора, директора по коммерческим вопросам и директора по общим ...

... : Д - 904 К - 161 10 000 2. Получено оборудование Д - 924 К - 904 10 000 3. Расходы банка по лизингу: Д - 970 К - 161 2 000 4. Ежемесячные начисления амортизации: Д - 970 К - 015 166.6 5. Начисление ...

... обоснование проекта 5.1 Разработка математической модели проекта 5.1.1 Определение источника доходов проекта Целью данного дипломного проекта является разработка автоматизированной информационной системы для лизинговой компании. Разработка настоящего программного продукта осуществляется с целью его внедрения и эксплуатации на предприятие ООО "Тольяттинская Лизинговая Компания". Прибылью ...

... в 2003 году подписал соглашением с компанией "МАН Нутцфарцойге Акциенгезельшафт" в области финансирования программ приобретения клиентами "Внешторгбанка" автомобилей "МАН" на условиях международного лизинга. Сотрудничество "Внешторгбанка" и "МАН Нутцфарцойге Акциенгезельшафт", в рамках данного соглашения предусматривает предоставление российским автоперевозчикам необходимых им финансовых ресурсов ...

0 комментариев