Оттавская конвенция 1988 года о лизинге

Временное положение о лизинге

Нерешенные вопросы

Международный лизинг в России[8]

Создание и функционирование международной лизинговой компании

Налоговый аспект

Налог на добавленную стоимость

Таможенные сборы и пошлины

Налоговые льготы

Обеспечение гарантий

Международный аспект

Стратегия развития лизинговой компанией дополнительных функций

Отбор лизингополучателей

Оценка прямого потока наличности от лизингового контракта

Оценка лизинга

Стратегия фиктивного лизинга

Навигация

Нерешенные вопросы

Создание и функционирование лизинговой компании

185512

знаков

15

таблиц

0

изображений

1.1.6 Нерешенные вопросы

Вообще говоря, рассмотренных нормативных актов (полный перечень нормативно-правовых документов касающихся лизинга представлен в Приложении 1) достаточно для развития лизинговой деятельности в России. Однако уже более двух лет идет работа над проектом закона о лизинге. Необходимость принятия такого акта, безусловно, существует. Самое главное неопределенность структуры лизинговых платежей. Существующие нормативные акты лишь определяют состав таких платежей, но не регламентируют соотношение их составляющих, а это принципиально важно для налогоплательщиков. В настоящее время при оптимальном использовании отечественного налогового законодательства и действующих для РФ международных соглашений об избежании двойного налогообложения имущества и доходов можно свести к минимуму объем обязательных налоговых платежей.

Другая проблема - число участников лизинговой операции. В настоящее время закон требует как минимум трех участников. Такой подход не позволяет производителям оборудования выступать в качестве лизингодателей. Это не согласуется и с международной практикой.

В одном из проектов закона предусмотрена статья "Гарантии арендных и лизинговых платежей". Однако в ней сказано только о двух формах гарантий: банковской и поручительстве. В то же время российские лизинговые компании в качестве обеспечения рассматривают до 16 видов гарантий.

Все разработчики нормативных актов неоднократно ссылаются на Оттавскую конвенцию по международному финансовому лизингу. Причем делают это нередко невпопад, пытаясь, наше лизинговое законодательство во всем подстроить под действие этой конвенции. В то же время упускается из виду статья 13 этой конвенции. В ней регламентированы действия лизингодателя в отношении лизингополучателя в ситуации, когда последний становится неплатежеспособным. Этот вопрос не нашел отражения в нормативных актах и проектах Закона о лизинге. Для западных партнеров, желающих проводить лизинговые сделки с российскими партнерами, этот вопрос всегда является первым, который они задают в ходе переговоров.

Не решен и ряд важных вопросов с лицензированием лизинговой деятельности. Особые споры вызывает положение, в соответствии с которым "Положение о лицензировании лизинговой деятельности в РФ" распространяется на компании-нерезиденты России. Ряд зарубежных компаний обратился в Минэкономики РФ с просьбой пересмотреть это условие.

Необходимо официальное разъяснение судьбы нерезидентов, а также другого принципиально важного вопроса. В качестве обязательного условия действия лицензии является наличие у лизинговой компании не менее 40 % дохода от реализации лизинговых услуг в общем объеме доходов по итогам хозяйственной деятельности за год. Для российских лизингодателей эта норма крайне затруднительна. Во-первых, ряд операторов находится в сложном экономическом состоянии. Поэтому они занимаются не только лизинговыми, но и другими видами деятельности. Некоторые желают заниматься лизинговым брокерством в пользу западных лизинговых компаний. Во-вторых, если в качестве лизингодателя выступает российский банк, то данный норматив для него однозначно неприемлем. Это означает, что могут замедлиться темпы в осваивании нового банковского продукта. В-третьих, для многих производителей оборудования лизинговые отношения с потребителями становятся невозможными.

Необходимо также, чтобы ЦБ предоставлял лицензии на право проведения валютных операций связанных с движением капитала, лизинговым компаниям, получившим лицензию Минэкономики РФ на право ведения лизинговой деятельности.

Многие пункты правительственного постановления № 633 до сих пор не выполнены. Не были внесены изменения и дополнения в налоговое законодательство в части освобождения лизингодателей от уплаты налога на прибыль, полученную ими от реализации договоров финансового лизинга со сроком действия не менее трех лет. Банки по-прежнему платят налог на прибыль, получаемую ими от предоставления кредитов на срок три года и более для реализации операций финансового лизинга. Не было введено частичное освобождение от уплаты таможенных пошлин.

В настоящее время нужны более гибкие подходы. Например, вместо ранее предусмотренных льгот банкам, сопряженных с налогообложением, можно установить норму, в соответствии с которой допускается сокращение обязательных банковских резервов на размер кредитных ресурсов, направляемых на лизинговые операции. Тем более что это имущество, как правило, высокоэффективное и может служить обеспечением банковских резервов. [7]

Развитию лизинговых операций будет способствовать решение налоговых, таможенных проблем, а также приемлемый уровень амортизационных отчислений. Однако только изменение экономической ситуации в России окажет глобальное воздействие на развитие лизинга. В настоящее время правовые отношения, основанные на отсрочке платежа (а основная идея лизинга именно и состоит в возможности «растянуть» во времени выплату стоимости имущества при сохранении права на приобретение его в собственность по остаточной стоимости) тормозятся экономической нестабильностью.

Похожие работы

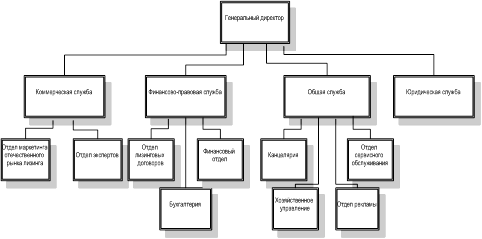

... к российской стороне в конце срока договора. Учредителями лизинговых компаний могут выступать юридические лица и (или) граждане. При создании лизинговой компании учитываются особенности ее построения и функционирования. В структуре лизинговой компании кроме генерального директора могут предусматриваться должности финансового директора, директора по коммерческим вопросам и директора по общим ...

... : Д - 904 К - 161 10 000 2. Получено оборудование Д - 924 К - 904 10 000 3. Расходы банка по лизингу: Д - 970 К - 161 2 000 4. Ежемесячные начисления амортизации: Д - 970 К - 015 166.6 5. Начисление ...

... обоснование проекта 5.1 Разработка математической модели проекта 5.1.1 Определение источника доходов проекта Целью данного дипломного проекта является разработка автоматизированной информационной системы для лизинговой компании. Разработка настоящего программного продукта осуществляется с целью его внедрения и эксплуатации на предприятие ООО "Тольяттинская Лизинговая Компания". Прибылью ...

... в 2003 году подписал соглашением с компанией "МАН Нутцфарцойге Акциенгезельшафт" в области финансирования программ приобретения клиентами "Внешторгбанка" автомобилей "МАН" на условиях международного лизинга. Сотрудничество "Внешторгбанка" и "МАН Нутцфарцойге Акциенгезельшафт", в рамках данного соглашения предусматривает предоставление российским автоперевозчикам необходимых им финансовых ресурсов ...

0 комментариев