Основные виды деятельности, реализуемые товары на предприятии

Основные экономические показатели предприятия

Организация и оплата труда, персонал предприятия

Менеджмент, маркетинг и реклама на предприятии

АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ

Анализ ликвидности и платежеспособности

Анализ финансовой устойчивости

Анализ прибыли и рентабельности

УКРЕПЛЕНИЕ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ

Мероприятия по оздоровлению финансового благополучия предприятия

Навигация

Анализ прибыли и рентабельности

Экономические показатели развития предприятия ООО "Аквамарин"

110400

знаков

45

таблиц

3

изображения

2.4 Анализ прибыли и рентабельности

Наиболее важные показатели деятельности предприятия – это деловая активность, прибыль и рентабельность. Совокупность значений этих показателей и тенденций их изменения характеризуют эффективность работы предприятия и его основные проблемы. Каждый из показателей имеет большое значение.

Рост коэффициента оборачиваемости совокупных активов означает ускорение кругооборота средств или инфляционный рост цен (в случае снижения коэффициента оборачиваемости совокупных активов).

Рост коэффициента оборачиваемости текущих активов характеризуется положительно, если сочетается с ростом коэффициента оборачиваемости материальных запасов, и отрицательно, если оборачиваемость материальных запасов уменьшается.

Рост коэффициента оборачиваемости материальных запасов характеризуется положительно. Но иногда этот рост может оцениваться отрицательно, например, при снижении производства продукции, работ и услуг.

Снижение коэффициента оборачиваемости собственного капитала отражает тенденцию к бездействию части оборотных средств. Этот коэффициент должен быть не менее 2,00.

Увеличение коэффициента оборачиваемости производственных средств указывает на повышение эффективности их использования.

Коэффициент оборачиваемости дебиторской задолженности показывает расширение или снижение коммерческого кредита, предоставляемого предприятиям.

Снижение или увеличение данного коэффициента означает сокращение продаж в кредит или увеличение объема предоставляемого в кредит. Коэффициент оборачиваемости дебиторской задолженности считается хорошим, если его уровень не ниже 12,00, критическим - 4,00, при расчете его за год.

Увеличение коэффициента оборачиваемости кредиторской задолженности означает увеличение скорости оплаты задолженности организации, снижение - рост покупок в кредит. Критическое и оптимальное значения коэффициента такие же, как и по дебиторской задолженности.

Таблица 29 - Исходная информация для расчета показателей деловой активности. В тыс. руб.

| Показатель | 2004 г. | 2005 г. |

| Выручка от реализации продукции | 22309 | 31830 |

| Себестоимость реализованной продукции | 21357 | 30931 |

| Средняя стоимость совокупных активов | 20886 | 27450 |

| Средняя стоимость текущих активов | 7059 | 12023 |

| Средняя стоимость собственного капитала | 14727 | 16949 |

| Средняя стоимость производственных средств | 17698 | 23865 |

| Средняя стоимость дебиторской задолженности | 2518 | 2404 |

| Средняя стоимость кредиторской задолженности | 6019 | 10501 |

| Средняя стоимость материальных запасов | 3962 | 8525 |

| Остаточная стоимость основных средств | 13736 | 15331 |

Прибыль отражает учетные денежные и не денежные доходы в течение определенного периода.

Рост прибыли создает финансовую базу для самофинансирования, решения проблем социальных и материальных потребностей трудового коллектива. За счет прибыли выполняется также часть обязательств предприятия перед бюджетом, банками и другими предприятиями и организациями.

Чем меньше операционный цикл, тем выше эффективность производства и уровень работы коллектива организации и наоборот.

Чем меньше финансовый цикл, тем выше эффективность работы руководства организации, т. к. рациональная работа с дебиторами и кредиторами зависит в основном от этой категории работников.

С увеличением операционного и финансового циклов понижается эффективность производства и уровень работы коллектива.

Таблица 30 - Показатели деловой активности. В тыс.руб.

| Показатель | 2004 г. | 2005 г. |

| Коэффициент оборачиваемости совокупных активов | 1,07 | 1,16 |

| Коэффициент оборачиваемости текущих активов | 3,16 | 2,65 |

| Коэффициент оборачиваемости собственного капитала | 1,51 | 1,88 |

| Коэффициент оборачиваемости материальных запасов | 5,39 | 3,63 |

| Коэффициент оборачиваемости производственных средств | 1,26 | 1,33 |

| Коэффициент оборачиваемости дебиторской задолженности | 8,86 | 3,24 |

| Коэффициент оборачиваемости кредиторской задолженности | 3,71 | 3,03 |

| Продолжительность оборота дебиторской задолженности, дней | 40,63 | 7,19 |

| Продолжительность оборота кредиторской задолженности, дней | 97,04 | 118,81 |

| Продолжительность оборота материальных запасов, дней | 66,79 | 99,17 |

| Продолжительность операционного цикла, дней | 107,42 | 126,36 |

| Продолжительность финансового цикла, дней | 204,46 | 245,17 |

Анализируя данные таблицы 30, хотелось бы отметить увеличение таких коэффициентов как оборачиваемость совокупных активов, собственного капитала и производственных средств.

Таким образом, показатели прибыли становятся важными для оценки производственной и финансовой деятельности предприятия. Они характеризуют степень его деловой активности и финансового благополучия. По прибыли определяют уровень отдачи авансированных средств и доходность вложений в активы данного предприятия.

Для анализа состава, динамики и структуры прибыли составим таблице 31 и определим увеличение (снижение) прибыли (убытка).

Таблица 31 - Анализ состава, динамики и структуры прибыли. В тыс. руб.; %

| Показатели | Сумма | Структура | Темп роста к 2004 г. | ||

| 2004 г. | 2005г. | 2004 г. | 2005 г. | ||

| Выручка от реализации | 22309 | 31830 | 100 | 100 | 142,68 |

| Себестоимость реализованной продукции | 21357 | 30931 | 95,73 | 97,18 | 144,83 |

| Валовая прибыль | 952 | 899 | 343,73 | 306,83 | 94,43 |

| Прибыль (убыток) от продаж | 952 | 899 | 343,73 | 306,83 | 94,43 |

| Внереализационные доходы | 521 | 684 | 186,74 | 233,45 | 131,29 |

| Внереализационные расходы | 1194 | 1290 | 427,96 | 440,27 | 108,04 |

| Прибыль (убыток) до налогообложения | 278 | 293 | 100 | 100 | 105,02 |

По данным таблицы 31 можно сказать, что за исследуемый период предприятие получило прибыль: в 2004 г.- 279 тыс.руб., в 2005г.- 293 тыс.руб.

Темпы роста прибыли в 2005 г. по отношению к 2004 г. составили 105,02%.

Отрицательные моменты в финансово-хозяйственной деятельности предприятия–за исследуемый период увеличены себестоимость реализованной продукции (на 44,83%), внереализационные расходы (8,04%).

Положительные моменты в финансово-хозяйственной деятельности предприятия – увеличились темпы роста выручки от реализации продукции по отношению к 2004 г. на 42,68% .

Удельный вес себестоимости реализованной продукции к выручке от реализации продукции в 2004 г. составил 95,73%, в 2005 г.- 97,18%, что выше 2004 г. на 1,45%.

Прибыль от реализации продукции (работ, услуг) за исследуемый период уменьшилась: его темп роста по отношению к 2004 г. составил 94,43% .

Для того чтобы оценить в целом, насколько прибыльна деятельность организации, проанализируем коэффициенты рентабельности. Эти коэффициенты рассчитываются как отношение полученной прибыли к затраченным средствам, либо как отношение полученной прибыли к объему реализованной продукции.

На уровень и динамику показателей рентабельности оказывает влияние вся совокупность производственно-хозяйственных факторов: уровень организации производства и управления; структура капитала и его источников; степень использования производственных ресурсов; объем, качество и структура продукции; затраты на производство и себестоимость изделий; прибыль по видам деятельности и направления ее использования.

Наиболее часто используемыми показателями являются коэффициенты рентабельности всех активов предприятия, рентабельности реализации, рентабельности собственного капитала.

Коэффициент рентабельности активов показывает, сколько денежных единиц потребовалось предприятию для получения одной денежной единицы прибыли, независимо от источника привлечения этих средств. Этот показатель является одним из наиболее важных индикаторов конкурентоспособности предприятия. Уровень конкурентоспособности определяется посредством сравнения рентабельности всех активов анализируемого предприятия со среднеотраслевыми коэффициентами.

Коэффициент рентабельности реализации определяется как отношение чистой прибыли после уплаты налога к объему реализованной продукции. В итоге узнаем, сколько денежных единиц чистой прибыли принесла каждая денежная единица реализованной продукции.

Коэффициент рентабельности собственного капитала позволяет определить эффективность использования капитала, инвестированного собственниками.

Рентабельность собственного капитала показывает, сколько денежных единиц чистой прибыли заработала каждая денежная единица, вложенная собственниками компании.

Рентабельность совокупных активов указывает на эффективность использования всего имущества организации. Снижение показателя свидетельствует о падающем спросе на продукцию организации и о перенакоплении активов.

Рентабельность текущих активов указывает на эффективность использования мобильных активов, от их эффективности во многом зависит быстрый успех организации.

Рентабельность материальных активов (производственных средств). Это один из важнейших показателей в российской практике на сегодняшний день, так как уменьшение этого показателя указывает на снижение эффективности производственного потенциала, что в дальнейшем может привести к банкротству или в лучшем случае очень негативно изменить инвестиционную привлекательность организации.

Увеличение или снижение рентабельности собственного капитала в акционерных обществах оказывает существенное влияние на уровень котировки акций на фондовых биржах.

Таблица 32 - Исходная информация для расчета показателей рентабельности. В тыс.руб.

| Показатель | 2004 г. | 2005 г. |

| Прибыль от реализации продукции | 952 | 899 |

| Прибыль до налогообложения | 278 | 293 |

| Чистая прибыль | 176 | 205 |

Существуют две группы коэффициентов рентабельности; рентабельность капитала и рентабельность продаж.

В таблице 33 проведем расчет коэффициентов рентабельности.

Условные обозначения:

- БП – балансовая прибыль;

- ССА – средняя стоимость совокупных активов;

- СССК – средняя стоимость собственного капитала;

- В – выручка от продаж товаров;

- ПД – прочие доходы (от операционных и внереализационных операций);

- ЧП – чистая прибыль;

- V - объем продаж.

Таблица 33 - Коэффициенты рентабельности предприятия

| Показатель | Формула расчета | 2004 г. | 2005 г. | Абсолют. изменение |

| Рентабельность всех активов | БП : СССА | 0,013 | 0,011 | -0,002 |

| Коэффициент рентабельности собственного капитала | Б (Ч)П : СССК | 0,019 | 0,017 | -0,002 |

| Коэффициент рентабельности всех видов деятельности | БП : (В + ПД) | 0,013 | 0,009 | -0,004 |

| Коэффициент рентабельности основной деятельности | Б(Ч)П : V | 0,007 | 0,007 | - |

По данным таблицы 33 можно отметить, что показатели рентабельности незначительно снизились, что свидетельствует о снижении спроса на деятельность предприятия, неэффективности использования активов предприятия

Таким образом, низкая платежеспособность, невысокие показатели деловой активности, низкая рентабельность использования активов, недостаточный уровень внутренней финансовой устойчивости, ухудшение рентабельности производственных средств указывает на снижение производственного потенциала и инвестиционной привлекательности. С предприятием рискованно вести деловые связи, т.к. коэффициенты текущей и срочной ликвидности ниже критического значения.

Похожие работы

... , что распределительная логистика реализует весь процесс обращения материальной продукции начинающийся с момента, когда она попадает на склад потребителя. 2. Практическая глава. Анализ системы распределения продукции на предприятии ООО ПКФ «Консалекс» 2.1 Краткая характеристика и анализ финансового состояния ООО ПКФ «Консалекс» Производственно-коммерческая фирма «Консалекс» создана в ...

... товара, а также о правовой и экологической средах, в которых находится распределительная система или ее элементы (таблица 1). Таблица 1 Данные, определяющие сбытовую политику предприятия Факторы системы распределения Характеристика данных Продукт Способность к складированию Транспортабельность Уровень непрерывности, частота потребности в продукте Отзывы о потреблении продукта ...

... условиях западные специалисты выделяют несколько видов логистики: логистику, связанную с обеспечением производства материалами (закупочная логистика); производственную логистику; сбытовую (маркетинговую, или распределительную, логистику). Выделяют также и транспортную логистику, которая, в сущности, является составной частью каждого из трех видов логистики. Неотъемлемой частью всех видов ...

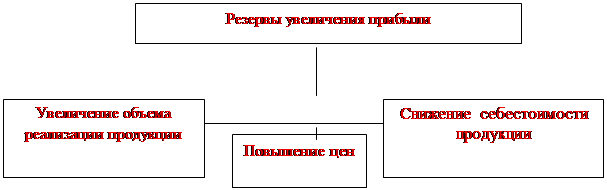

... и реализации выпускаемой продукции; - снижение себестоимости выпускаемой продукции; - повышение качества выпускаемой продукции. Для максимизации прибыли рекомендуется осуществлять следующие конкретные мероприятия: - строгое соблюдение заключенных договоров на выполнение работ. Для предприятия особо важно найти заказчиков на выполнение престижных и наиболее нужных для рынка работ; - проведение ...

0 комментариев