Основные виды деятельности, реализуемые товары на предприятии

Основные экономические показатели предприятия

Организация и оплата труда, персонал предприятия

Менеджмент, маркетинг и реклама на предприятии

АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ

Анализ ликвидности и платежеспособности

Анализ финансовой устойчивости

Анализ прибыли и рентабельности

УКРЕПЛЕНИЕ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ

Мероприятия по оздоровлению финансового благополучия предприятия

Навигация

Мероприятия по оздоровлению финансового благополучия предприятия

Экономические показатели развития предприятия ООО "Аквамарин"

110400

знаков

45

таблиц

3

изображения

3.2 Мероприятия по оздоровлению финансового благополучия предприятия

Выявление резервов повышения прибыли, и рентабельности является наиболее важным и ответственным моментом в работе финансово-экономической службы любого предприятия, и особенно важным для предприятия.

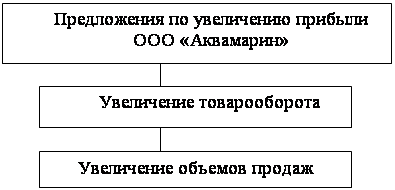

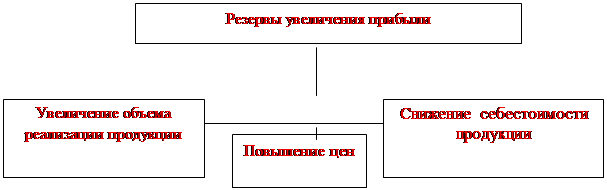

Улучшить положение предприятия можно с помощью мероприятий, которые представлены на рисунке 3.

По данным рисунка 3 можно сказать, что основными источниками резервов увеличения объёма продаж является стимулирование сбыта и расширение ассортимента наиболее выгодных товаров.

Основной задачей плана стимулирования сбыта является увеличение оборачиваемости товаров на месте их продажи. Его исполнение возлагается на менеджера по продажам, работающего в сотрудничестве с директором.

| |||||

| |||||

Рисунок 3 - Резервы роста прибыли предприятия

План стимулирования сбыта включает следующие статьи:

- качественные задачи (улучшение имиджа товара в глазах торговой сети за счет ускорения его оборачиваемости);

- количественные задачи (увеличение продаж на 10% к концу периода стимулирования).

Таблица 34 - Стимулирование сбыта товаров

| Стратегические | Специфические | Разовые |

| Увеличить товарооборот до 10%. | Ускорить продажу наиболее «ходовых» товаров – молочные, колбасные и хлебобулочные изделия; Оказать противодействие конкурентам – работать круглосуточно без перерыва на обед. | Извлечь выгоду из ежегодных событий (Рождество, Новый год и майские праздники, годовщина создания фирмы, открытие нового филиала и т.п.). |

По данным таблицы 34 можно сказать, что стимулирование сбыта товаров предприятия направлено на потребителей.

Выбор средств стимулирования зависит от поставленных целей. Все средства можно объединить в три большие группы:

- ценовое стимулирование (предоставление купонов, дающее право на 2% скидку;

- активное предложение (конкурсы покупателей, игры, лотереи).

Основные средства стимулирования можно объединить в таблице 35.

Таблица 35-Основные средства стимулирования сбыта товара

| Потребитель |

| Купон на продажу товаров с 2% скидкой |

| Предоставление упаковки, которую можно использовать в дальнейшем |

| Проведение лотерей |

Также можно использовать различные виды стимулирования, которые можно классифицировать по их происхождению и воздействию на клиентов:

а) общее стимулирование. Применяется на месте продажи. Служит инструментом общего оживления торговли.

Этот вид стимулирования одновременно объединяет демонстрацию товара, дегустации, игры, использование ряженых, праздничное убранство торговых залов, афиши, таблички с пояснениями, броские рекламные объявления, а так же рекламную компанию в прессе (распространение листовок с купонами, дающими право на покупку со скидкой, вручение подарков в случае приобретения определенного количества товара, конкурсы, игры);

б) избирательное стимулирование - размещение товара вне мест общей выкладки на выгодной позиции.

Товар может быть сосредоточен также в каком-либо месте торгового зала, например, выставка-продажа товаров к Пасхе, к Дню Победы и т.д..

Этот вид стимулирования включает также размещение товаров на выносных лотках или в тележках, расположенных в проходах или на пересечении торговых линий.

При этом реклама используется в меньшей степени. Используются только рекламные планшеты и указатели;

в) индивидуальное стимулирование - осуществляется в местах общей экспозиции товаров.

Рекламная афиша, указатель, планшеты, показывают, что в отношении определенного товара и группы товаров осуществляется стимулирование в виде снижения цен, конкурсов, игр, премий. Стимулирование влияет на поведение потребителя, превращая его из потенциального в реального покупателя. Есть операции по стимулированию сбыта, которые относятся к жесткому типу - существенное снижение цен, продажа дополнительного количества товара при неизменных ценах. Это эффективно, если речь идет о коротком отрезке времени, но дорого обходятся производителю. В настоящее время эти операции по стимулированию сбыта носят более мягкий характер (игры, конкурсы покупателей и пр.). Они более эффективны в создании позитивного имиджа товара.

Таблица 36 - Рекламные акции

| Распространение рекламной продукции (кульков, ручек, блокнотов и др.) |

| Установка рекламных манекенов, героев рекламных сюжетов |

| Проведение дегустации |

| Розыгрыши призов |

Для того, чтобы рассчитать какой эффект получится от выявленных резервов, необходимо предварительно определить цель, к которой стремится предприятие.

Главной целью предприятия является получение прибыли за счет увеличения товарооборота на 10% (факторы, увеличивающие товарооборот ООО «Аквамарин», представлены на рисунке 3), то есть с 31830 тыс.руб. (фактический объем товарной продукции в 2005 г.) до 35013 тыс.руб. при намечаемом ускорении оборачиваемости оборотных средств на 12 дней (фактическая сумма оборотных средств на конец 2005 г. составила 12023 тыс.руб.).

Условия для увеличения товарооборота имеются: объём торговых запасов позволяет это сделать. При этих условиях оборачиваемость оборотных средств составит 138 дней.

Cумма оборотных средств, исходя из объема товарной продукции в предстоящем году и оборачиваемости в текущем году, определена в 13237,79 тыс.руб.

Сумма оборотных средств, исходя из объема товарной продукции в предстоящем году с учетом ускорения их оборачиваемости, составит 12086,68 тыс.руб.

Относительное высвобождение оборотных средств в результате ускорения оборачиваемости в предстоящем году будет равно 1151,11 тыс.руб.

Ускорение оборачиваемости оборотных средств и высвобождение в результате этого оборотных средств в любой форме позволяют предприятию направлять их по своему усмотрению на развитие предпринимательской деятельности и обходиться без привлечения финансовых ресурсов.

Увеличение прибыли предприятия возможно также в результате сдачи в аренду складских помещений (60 кв.м.). При этом предприятие получит доход 108 тыс.руб.

Рассчитаем прибыль предприятия после внедрения предложенных выше мероприятий.

Таблица 37 - Оценка прибыли предприятия. В тыс. руб.

| Показатель | До внедрения мероприятий | После внедрения мероприятий | Абсолют. изменения |

| Выручка от продаж товаров | 31830 | 35121 | + 3291 |

| Себестоимость реализации | 30931 | 30931 | - |

| Прибыль от продаж | 899 | 4190 | + 3291 |

| Прочие расходы | 606 | 606 | - |

| Балансовая прибыль | 293 | 3584 | + 3291 |

| Чистая прибыль | 205 | 2724 | + 2519 |

Рассчитаем деловую активность предприятия (таблица 38).

Таблица 38 - Расчет показателей деловой активности предприятия. В тыс.руб.

| Показатель | Формула расчета | Результат |

| 1 | 2 | 3 |

| Выручка от реализации (V) | - | V до внедр.= 31830; V после внедрения = 35121 |

| Чистая прибыль (Рr) | - | Рr до внедр =205 Рr после внедрения =2724 |

| Коэффициент общей оборачиваемости капитала (Ок) | Ок = V/Вср; | Ок до внедрения 3 = 1,16 Ок после внедрения 4 = 1,17 |

| Коэффициент оборачиваемости оборотных средств (Ооб) | Ооб = V/Rаср; | Ооб до внедрения = 2,647 Ооб после внедрения = 2,912 |

| Коэффициент оборачиваемости кредиторской задолженности (Ок/з) | Ок/з = V/Rрср | Ок/з до внедрения = 3,03 Ок/з после внедрения = 3,3 |

| Продолжительности оборота кредиторской задолженности (Ск/з) | Ск/з = 365/Ок/з; | Ск/з до внедрения = 118,81 Ск/з после внедрения = 110,61 |

| Коэффициент оборачиваемости собственного капитала (Оск) | Оск = V/Исср; | Оск до внедрения = 1,88; Оск после внедрения = 2,07 |

| Продолжительность операционного цикла (Цо) | Цо = Сд/з + Смср | Цо до внедрения = 126,36 Цо после внедрения =124,15 |

| Продолжительность финансового цикла (Цф) | Цф = Цо + Ск/з | Цф после внедрения = 245,17 Цф до внедрения =234,76 |

| Коэффициент устойчивости экономического роста (Кур) | Кур = Рр/Исср | Кур до внедрения = 0,01 Кур после внедрения = 0,16 |

Условные обозначения:

Вср – средний итог баланса;

Rаср – средняя величина оборотных активов;

Zср – средняя величина запасов и затрат;

Rрср – средняя кредиторская задолженность;

Исср – средняя величина собственного капитала;

Рр – чистая прибыль.

Данные таблицы 38 показывают, насколько эффективно предприятие будет использовать свои средства. Все показатели коэффициентов увеличиваются.

Уменьшение продолжительности операционного цикла с 126,36 до 124,15 дней, финансового цикла с 243,17 до 234,76 дней, означает повышение эффективности деятельности предприятия и используемого собственного капитала.

Рассчитаем рентабельность предприятия в таблице 39.

Таблица 39 - Система и расчет показателей рентабельности предприятия

| Показатель | Формула расчета | Результат |

| Рентабельность основной деятельности (Rод) | (Б(Ч)П : V) | Rоддо внедрения = 0,007 Rодпосле внедрения =0,10 |

| Рентабельность капитала предприятия (Rк) | (Б(Ч)П : СССК) | Rк до внедрения =0,019 Rк после внедрения =0,21 |

| Рентабельность всех видов деятельности | (БП : (В+ПД) ) | Rк до внедрения = 0,013 Rк после внедрения =0,10 |

Данные таблицы 39 показывают, что все показатели рентабельности предприятия значительно увеличились.

Таким образом, основные мероприятия по укреплению финансового состояния ООО «Аквамарин» были выбраны следующие мероприятия:

- увеличение товарооборота и объемов продаж (усиление рекламы;

расширение ассортимента наиболее выгодных товаров; стимулирование сбыта).

В качестве обоснованности внедрения данных мероприятий был произведен расчет прибыльности и рентабельности по результатам внедренных предложений (таблицы 38,39).

В результате внедрения мероприятий наблюдается рост экономических показателей: коэффициентов деловой активности, прибыльности и рентабельности. Это видно из таблиц 38 и 39.

ЗАКЛЮЧЕНИЕ

В работе проведен анализ финансового состояния предприятия за два года.

Цель анализа состоит не только и не столько в том, чтобы установить и оценить финансовое состояние предприятия, но также и в том, чтобы постоянно проводить работу, направленную на улучшение финансовых показателей.

Различные специалисты в области анализа приводят различные методики оценки финансового состояния предприятия.

Методики, разработанные разными авторами: В.В. Ковалев, И.Т. Балабанов, Е.С. Стоянова и др., основаны на дескриптивных моделях, различаются подходом к анализу, набором коэффициентов, последовательностью их расчета, системой связи между собой. Однако основные принципы и последовательность процедурной стороны анализа являются практически одинаковыми с небольшими расхождениями.

В первом разделе дипломной работы дается общая характеристика исследуемого предприятия.

Основной деятельностью предприятия является розничная торговля продуктами питания.

Проведенная оценка экономической деятельности предприятия показала, что на конец отчетного периода практически все показатели увеличились. Так, товарооборот увеличился на 5,25%, выручка от реализации работ и услуг увеличилась на 11,77%, прибыль отчетного периода увеличилась на 16,14 %.

Показатель рентабельности продаж вырос на 4 %.

Во втором разделе проводится анализ финансового состояния предприятия за 2004-2005 гг. В ходе анализа было установлено реальное положение дел на предприятии, выявлены изменения.

Проведенный анализ финансового состояния показал, что имущество предприятия на конец исследуемого периода увеличилось на 13127 тыс.руб. Имущество предприятия увеличилось в результате роста производственных запасов на 117,5%, денежных средств на 50%, кредиторской задолженности на 23,7%, капитала и резервов на 18,3%.

Оборотные средства предприятия увеличились на 3713 тыс.руб. При этом коэффициент оборачиваемости оборотных средств уменьшился на 2,129 оборота, продолжительность одного оборота увеличилась на 46,49 дней.

Коэффициент текущей ликвидности уменьшился с 1,65 до 0,113. Коэффициент абсолютной ликвидности на начало исследуемого периода составил -0,049, на конец исследуемого периода – 0. Нормальным значением для этого коэффициента является 0,2.

Коэффициент финансирования (соотношения заемных и собственных средств) за исследуемый период увеличился с 0,19 до 0,63, но он меньше единицы, то есть большая часть имущества предприятия, сформирована из заемных средств. Это свидетельствует об опасности неплатежеспособности и затруднении возможности получения кредита.

Значение коэффициента обеспеченности собственными средствами является одним из критериев оценки финансового состояния предприятий и установления неудовлетворительной структуры баланса. В нашем случае, по показателю коэффициента обеспеченности собственными средствами предприятие укладывается в установленный норматив, равный 0,1: в 2004 г. он был 0,338, в 2005 г. – 0,191, следовательно, структуру баланса предприятия можно отнести к удовлетворительной.

Увеличение продолжительности операционного цикла с 107,42 до 126,36 дней, финансового цикла с 204,46 до 243,17 дней, означает снижение производственного потенциала предприятия.

Низкая платежеспособность, невысокие показатели деловой активности, низкая рентабельность использования активов, недостаточный уровень внутренней финансовой устойчивости, ухудшение рентабельности производственных средств указывает на снижение производственного потенциала и инвестиционной привлекательности.

Главная цель предприятия в современных условиях - получение максимальной прибыли, что невозможно без эффективного управления капиталом. Поиски резервов для увеличения прибыльности предприятия составляют основную задачу предприятия. Очевидно, что от эффективности управления финансовыми ресурсами и предприятием целиком и полностью зависит результат деятельности предприятия в целом. Если дела на предприятии идут самотеком, а стиль управления в новых рыночных условиях не меняется, то борьба за выживание становится непрерывной.

В третьем разделе рассмотрены проблемы финансового состояния предприятия и мероприятия по их устранению.

Предложенные мероприятия позволили увеличить все показатели рентабельности предприятия.

Изложенные рекомендации представляют собой лишь общие направления по улучшению финансового состояния предприятия.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

1. Налоговый кодекс РФ. Часть 2. Федеральный закон от 05.08.2000 г. № 117-ФЗ (в ред. Федерального закона от 29.12.2000 г. № 166-ФЗ).

2. Бадаш Х.3. Экономика предприятия. Учеб. пособие, 2-е изд., доп. Ижевск: изд-во Удм. ун-та, 2004.- 448 с.

3. Балабанова И.Т. Теория экономического анализа.- М.:Экономика, 2000.- 400 с.

4. Баканов М.И. Теория экономического анализа: Учебник. - 4-е изд. доп. и перераб. - М.: Финансы и статистика, 2000.- 398 с.

5. Брен И.Л., Митрофанов Г.В. Анализ хозяйственной деятельности предприятий. - Киев: Высшая школа, 2002.- 448 с.

6. Гиляровская Л.Т. Практикум по теории анализа хозяйственной деятельности. - Воронеж, изд-во Воронежского ун-та, 2000.- 191 с.

7. Голубков Е.П., Голубкова Е.Н., Секерин В.Д. Маркетинг выбор лучшего решения.- М.: Экономика, 2003.- 516 с.

8. Горфинкель В.Я.Экономика предприятия - М.: Экономика, 2002.- 718 с.

9. Донцова Л.В., Никифорова Н.А. Анализ финансово-хозяйственной деятельности предприятия.- Ростов - на - Дону, 2001.- 706 с.

10. Жиделяева В.В., Каптейн Ю.Н. Экономика предприятия: Учебное пособие 2-е изд., перераб. и доп. - М.:Дело, 2001.- 287с.

11. Ковалев А.И., Привалов В.П. Анализ финансового состояния предприятия.- М.: Центр экономики и маркетинга,2000.- 314с.

12. Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия.- М.,2000.- 599 с.

13. Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности.- М.: Финансы и статистика, 2003.- 654с.

14. Крейнина М.Н. Анализ финансового состояния предприятий –М.:ИНФРА-М,2004.- 535 с.

15. Липсиц И.В. Экономика без тайн. - М.: Дело, 2005.- 169 с.

16. Любушин Н.П.; Лещева В.Б.; Дъякова В.Г. Анализ финансово-экономической деятельности предприятия.- М.: ЮНИТИ-ДАНА, 2002.- 756 с.

17. Пястолов С.М. Анализ финансово-хозяйственной деятельности предприятия: Учебник. – 2-е изд., - М.: Издательский центр «Академия»; Мастерство, 2002.- 391 с.

18. Пястолов С.М. Экономический анализ деятельности предприятий: учебное пособие.- М.: «Экономический проект»,2003.- 432 с.

19. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учебник. – 2-е изд., перераб. и доп. – М.: ИНФРА-М, 2004.- 444 с.

20. Сергеев И.В. Экономика предприятия: Учебное пособие. – 2-е изд., перераб. и доп. – М.: Финансы и статистика, 2000.- 322 с.

21. Севенков Г.Р. Экономический анализ деятельности предприятия. Мн.:Высшая школа, 2000.- 435 с.

22. Теория экономического анализа. Учебник./Под ред. М.И. Баканова. - М.: Финансы и статистика, 2001.- 194 с.

23. Чечевицына Л.Н., Чуев И.Н. Анализ финансово-хозяйственной деятельности: Учебник – 2-е изд.- М.: Изд. «Маркетинг», 2002.- 226 с.

24. Федотова М.А. Доходы предпринимателя.- М.: Финансы и статистика,2003.- 736 с.

25. Финансовый менеджмент/ Под ред. Е.С. Стояновой.-М.: Издательство «Дело и Сервис», 2001.- 565 с.

26. Финансы: Учебное пособие/ Под ред.проф. A.M. Ковалевой.-3-е изд..перераб. и доп. -- М.: Финансы и статистика,2000.- 588 с.

27. Финансовые документы ООО «Аквамарин» за 2004-2005 годы.

28. Шеремет А.Д., Сайфуллин Р.С., Негошев Е.В. Методика финансового анализа. - 3-е изд.. перераб. и доп. - М.: ИНФРА -М, 2001.- 634 с.

29. Шеремет А.Д., Сайфулин Р.С. Финансы предприятия. – М.: ИНФРА-М., 2001.- 599 с.

30. Шеремет А.Д. Методика финансового анализа предприятия.-М., Финансы и статистика, 2004.- 400 с.

31. Экономика предприятия: Учебное пособие /Под ред. акад. В.М. Семенова - М.:ИНФРА – М., 2001.- 636 с.

32. Экономика промышленного предприятия./Под ред. В.Д.Зайцева. - М.: Экономика, 2003.- 297 с.

ПРИЛОЖЕНИЯ

Приложение А

Бухгалтерский баланс

| Актив | Код строки | На начало года | На конец года | ||

| 1 | 2 | 3 | 4 | ||

| I. ВНЕОБОРОТНЫЕ АКТИВЫ Нематериальные активы | 110 | - | - | ||

| Основные средства | 120 | 12432 | 15222 | ||

| ИТОГО по разделу I | 190 | 12432 | 15222 | ||

| Запасы | 210 | 2554 | 5370 | ||

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 240 | 1489 | 774 | ||

| Денежные средства | 260 | 131 | 2 | ||

| Прочие оборотные активы | 270 | 252 | 774 | ||

| ИТОГО по разделу II | 290 | 4426 | 9692 | ||

| БАЛАНС | 300 | 16858 | 24914 | ||

| III. КАПИТАЛЫ И РЕЗЕРВЫ Уставный капитал | 410 | 13928 | 13928 | ||

| Резервный капитал | 430 | - | 1597 | ||

| ИТОГО по разделу III | 490 | 13928 | 15525 | ||

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты | 510 | - | - | ||

| ИТОГО по разделу IV | 590 | 13928 | 15525 | ||

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты | 610 | ||||

| Кредиторская задолженность | 620 | 2649 | 9389 | ||

| в том числе: поставщики и подрядчики | 621 | - | - | ||

| прочие кредиторы | 628 | 281 | |||

| ИТОГО по разделу V | 690 | 2930 | 9389 | ||

| БАЛАНС | 700 | 16858 | 24914 | ||

Приложение Б

Бухгалтерский баланс

| Актив | Код строки | На начало года | На конец года | ||

| 1 | 2 | 3 | 4 | ||

| I. ВНЕОБОРОТНЫЕ АКТИВЫ Нематериальные активы | 110 | - | |||

| Основные средства | 120 | 15222 | 15631 | ||

| ИТОГО по разделу I | 190 | 15222 | 15631 | ||

| Запасы | 210 | 5370 | 11680 | ||

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 240 | 774 | 1261 | ||

| Денежные средства | 260 | 2 | 3 | ||

| Прочие оборотные активы | 270 | 774 | 1410 | ||

| ИТОГО по разделу II | 290 | 9692 | 14354 | ||

| БАЛАНС | 300 | 24914 | 29985 | ||

| III. КАПИТАЛЫ И РЕЗЕРВЫ Уставный капитал | 410 | 13928 | 13928 | ||

| Резервный капитал | 430 | 1597 | 4445 | ||

| в том числе: резервы, образованные в соответствии с законодательством | 431 | - | - | ||

| резервы, образованные в соответствии с учредительными документами | 432 | 1597 | 4445 | ||

| ИТОГО по разделу III | 490 | 15525 | 18373 | ||

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты | 510 | - | - | ||

| ИТОГО по разделу IV | 590 | - | - | ||

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||||

| Кредиторская задолженность | 620 | 9389 | 11612 | ||

| задолженность перед персоналом организации | 624 | 4790 | 3871 | ||

| задолженность перед государственными внебюджетными фондами | 625 | 4600 | 2700 | ||

| прочие кредиторы | 628 | - | 5041 | ||

| ИТОГО по разделу V | 690 | 9389 | 11612 | ||

| БАЛАНС | 700 | 24914 | 29985 | ||

Приложение В

ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ

Единица измерения, тыс. руб.

| Наименование показателя | За отчетный период | За аналогичный период прошлого года |

| Доходы и расходы по обычным видам деятельности Выручка (нетто) от реализации товаров, продукции, работ, услуг(за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) | 31830 | 22309 |

| Себестоимость реализации товаров, продукции, работ, услуг | 30931 | 21357 |

| Валовая прибыль | 899 | 952 |

| Коммерческие расходы | - | - |

| Управленческие расходы | - | - |

| Прибыль (убыток) от реализации | 899 | 952 |

| Прочие доходы и расходы | ||

| Проценты к получению | - | - |

| Проценты к уплате | - | - |

| Доходы от участия в других организациях | - | - |

| Прочие операционные доходы | - | - |

| Прочие операционные расходы | - | - |

| Прочие внереализационные доходы | 684 | 521 |

| Прочие внереализационные расходы | 1290 | 1194 |

| Прибыль (убыток) от налогообложения | 293 | 279 |

| Отложенные налоговые активы | - | - |

| Отложенные налоговые обязательства | - | - |

| Текущий налог на прибыль | - | - |

| Чистая прибыль (убыток) отчетного периода | 223 | 195 |

ДОКЛАД

Уважаемые председатель и члены государственной аттестационной комиссии!!

Вашему вниманию предлагается дипломная работа на тему: «Финансовое состояние организации и проблемы управления им».

Тема дипломной работы, достаточна, актуальна на сегодняшний день. Для многих коммерческих предприятий и фирм различных отраслей и сфер деятельности вопросы анализа финансового состояния предприятия приобрели исключительную актуальность. В связи с этим повышается значение анализа финансового состояния организации.

Исследуя выбранную тему, мной поставлены следующие цели и задачи.

Цели дипломной работы:

1) проанализировать финансовое состояние предприятия,

2) выявить проблемы предприятия;

3) разработать мероприятия по оздоровлению финансового состояния предприятия.

Сформулированная цель определила следующие задачи:

- рассмотреть правовую форму, структуру управления, основные виды деятельности и реализуемые товары на предприятии;

- описать экономическую среду предприятия;

- дать характеристику персоналу предприятия;

- провести анализ финансового состояния предприятия;

- разработать мероприятия по укреплению финансового состояния предприятия.

При написании дипломной работы использованы бухгалтерские документы Общества с ограниченной ответственностью «Аквамарин».

Дипломная работа состоит из введения, трех глав, заключения, списка литературы и приложений.

По результатам проведенного анализа сделаны следующие выводы.

Во-первых: предприятие создано с целью удовлетворения общественных потребностей в продовольственных товарах и извлечения прибыли.

Основным видом деятельности предприятия является розничная торговля.

Организационная структура предприятия и ассортиментный перечень реализуемых товаров представлен на 1- ом листе раздаточного материала.Магазин в основном реализует продукцию отечественного производства Характеристика отечественных производителей-поставщиков, а также динамика численности персонала по категориям, образовательному и возрастному уровню представлена на 2 –ом листе раздаточного материала.

Финансовые результаты предприятия представлены в таблице 4, на 3-ем листе раздаточного материала. По данным таблицы можно сказать, что за исследуемый период до налогообложения увеличена на 5%.

Положительные моменты в финансово-хозяйственной деятельности предприятия – увеличены темпы роста выручки от реализации твоаров.

Отрицательные моменты в финансово-хозяйственной деятельности предприятия – за исследуемый период прибыль от реализации продукции (работ, услуг) уменьшилась почти на 6%, за счет роста себестоимости реализованной продукции.

Коэффициенты рыночной ликвидности и платежеспособности, представленные в таблице 5 на 3-ем листе раздаточного материала, указывают на то, что предприятие имеет низкую платежеспособность, предприятие не имеет свободных денежных средств, что затрудняет налаживание деловых связей без предварительной оплаты. С предприятием рискованно вести деловые связи, так как коэффициенты текущей и срочной ликвидности ниже критического значения.

Если принять во внимание ликвидацию предприятия, то оно способно расплатиться со всеми кредиторами, так как коэффициент платежеспособности при условии ликвидации выше критического значения (больше 1,0).

Показатели коэффициентов финансовой устойчивости, представленные в таблице 6 на 3-ем листе раздаточного материала, в целом показывают, что у предприятия сложилось неустойчивое финансовое положение.

Основные мероприятия по оздоровлению финансового благополучия ООО «Аквамарин» были выбраны мероприятия, представленные на 4 –ом листе раздаточного материала.

Основными источниками резервов роста прибыли является увеличение товарооборота и объемов продаж (усиление рекламы; расширение ассортимента наиболее выгодных товаров; стимулирование сбыта товаров).

В качестве обоснованности внедрения данных мероприятий был произведен расчет прибыльности и рентабельности по результатам внедрения мероприятий. В результате внедрения мероприятий наблюдается рост экономических показателей: коэффициентов деловой активности, прибыльности и рентабельности. Расчетные данные представлены на 5-ом листе раздаточного материала.

Спасибо за внимание.

Основной задачей плана стимулирования сбыта является увеличение оборачиваемости товаров на месте их продажи. Его исполнение возлагается на менеджера по продажам, работающего в сотрудничестве с директором.

План стимулирования сбыта включает следующие статьи:

- качественные задачи (улучшение имиджа товара в глазах торговой сети за счет ускорения его оборачиваемости);

- количественные задачи (увеличение продаж на 10% к концу периода стимулирования).

Выбор средств стимулирования зависит от поставленных целей. Все средства можно объединить в группы:

1) ценовое стимулирование (предоставление купонов, дающее право на 2% скидку;

2) активное предложение (конкурсы покупателей, игры, лотереи).

Также можно использовать различные виды стимулирования, которые можно классифицировать по их происхождению и воздействию на клиентов:

а) общее стимулирование. Применяется на месте продажи. Служит инструментом общего оживления торговли. Этот вид стимулирования одновременно объединяет демонстрацию товара, дегустации, игры, использование ряженых, праздничное убранство торговых залов, афиши, таблички с пояснениями, броские рекламные объявления, а так же рекламную компанию в прессе (распространение листовок с купонами, дающими право на покупку со скидкой, вручение подарков в случае приобретения определенного количества товара, конкурсы, игры);

б) избирательное стимулирование. Этот вид стимулирования включает размещение товаров на выносных лотках или в тележках, расположенных в проходах или на пересечении торговых линий.

При этом используются рекламные планшеты и указатели. Рекламная афиша, указатель, планшеты, показывают, что в отношении определенного товара и группы товаров осуществляется стимулирование в виде снижения цен, конкурсов, игр, премий.

Похожие работы

... , что распределительная логистика реализует весь процесс обращения материальной продукции начинающийся с момента, когда она попадает на склад потребителя. 2. Практическая глава. Анализ системы распределения продукции на предприятии ООО ПКФ «Консалекс» 2.1 Краткая характеристика и анализ финансового состояния ООО ПКФ «Консалекс» Производственно-коммерческая фирма «Консалекс» создана в ...

... товара, а также о правовой и экологической средах, в которых находится распределительная система или ее элементы (таблица 1). Таблица 1 Данные, определяющие сбытовую политику предприятия Факторы системы распределения Характеристика данных Продукт Способность к складированию Транспортабельность Уровень непрерывности, частота потребности в продукте Отзывы о потреблении продукта ...

... условиях западные специалисты выделяют несколько видов логистики: логистику, связанную с обеспечением производства материалами (закупочная логистика); производственную логистику; сбытовую (маркетинговую, или распределительную, логистику). Выделяют также и транспортную логистику, которая, в сущности, является составной частью каждого из трех видов логистики. Неотъемлемой частью всех видов ...

... и реализации выпускаемой продукции; - снижение себестоимости выпускаемой продукции; - повышение качества выпускаемой продукции. Для максимизации прибыли рекомендуется осуществлять следующие конкретные мероприятия: - строгое соблюдение заключенных договоров на выполнение работ. Для предприятия особо важно найти заказчиков на выполнение престижных и наиболее нужных для рынка работ; - проведение ...

0 комментариев