Навигация

Методы и источники финансирования основных средств

60958

знаков

2

таблицы

2

изображения

4. Методы и источники финансирования основных средств

Согласно действующему законодательству инвестиционная деятельность на территории РФ может финансироваться за счет:

· собственных финансовых ресурсов и внутрихозяйственных резервов инвестора (прибыль, амортизационные отчисления, денежные накопления и сбережения граждан и юридических лиц, средства, выплачиваемые органами страхования в виде возмещения потерь от аварий, стихийных бедствий, и другие средства);

· заемных финансовых средств инвестора (банковские и бюджетные кредиты, облигационные займы и другие средства);

· привлеченных финансовых средств инвестора (средства, получаемые от продажи акций, паевые и иные взносы членов трудовых коллективов, граждан, юридических лиц);

· денежных средств, централизуемых объединениями (союзами) предприятий в установленном порядке;

· инвестиционных ассигнований из государственных бюджетов, местных бюджетов и внебюджетных фондов;

· иностранных инвестиций.

Собственные источники финансирования:Прибыль - главная форма чистого дохода предприятия, выражающая стоимость прибавочного продукта. Ее величина выступает как часть денежной выручки, составляющая разницу между реализационной ценой продукции (работ, услуг) и ее полной себестоимостью. Прибыль является обобщающим показателем результатов коммерческой деятельности предприятия. После уплаты налогов и других платежей из прибыли в бюджет у предприятия остается чистая прибыль. Часть ее можно направлять на капитальные вложения производственного и социального характера. Эта часть прибыли может использоваться на инвестиции в составе фонда накопления или другого фонда аналогичного назначения, создаваемого на предприятии.

Вторым крупным источником финансирования инвестиций на предприятиях являются амортизационные отчисления. Накопление стоимостного износа на предприятии происходит систематически (ежемесячно), в то время как основные производственные фонды не требуют возмещения в натуральной форме после каждого цикла воспроизводства. В результате формируются свободные денежные средства (путем включения амортизационных отчислений в издержки производства), которые могут быть направлены для расширения воспроизводства основного капитала предприятий. Кроме того, ежегодно вводятся в эксплуатацию новые объекты, на которые по установленным нормам (% от балансовой стоимости) начисляется амортизация. Однако такие объекты не требуют возмещения до истечения нормативного срока службы.

Необходимость обновления основных фондов, вызванная конкуренцией товаропроизводителей, заставляет предприятия производить ускоренное списание оборудования с целью образования накопления для последующего вложения их в инновации. Ускоренная амортизация как экономический стимул инвестирования осуществляется двумя способами:

Первый заключается в том, что искусственно сокращаются нормативные сроки службы и соответственно увеличиваются нормы амортизации. Такой метод ускоренной амортизации применяется в нашей стране с 1 января 1991 г., когда предприятиям разрешили утвержденные нормы амортизационных отчислений по конкретным инвентарным объектам увеличивать, но не более чем в 2 раза.

Второй способ ускоренной амортизации заключается в том, что без сокращения установленных государством нормативных сроков службы основного капитала отдельным фирмам разрешается в течение ряда лет производить амортизационные отчисления в повышенных размерах, но с понижением их в последующие годы.

Акционирование как метод инвестирования:

В нашей стране ценные бумаги включают: акции, облигации, векселя, казначейские обязательства государства, сберегательные сертификаты и др. Оборот ценных бумаг и составляет собственно финансовый рынок. Он существенно расширяет возможности привлечения временно свободных денежных средств предприятий и граждан для инвестирования на производственные и социальные мероприятия.

Выпуск ценных бумаг в современных условиях должен способствовать мобилизации рассредоточенных средств предприятий для осуществления крупных инвестиций, смягчить последствия сокращения объемов бюджетного и ликвидации ведомственного финансирования. Экономической основой становления рынка ценных бумаг служат также постоянно растущие средства населения, не обеспеченные товарным покрытием. В структуре источников финансирования инвестиций снижается доля долгосрочных кредитов банков в связи с ростом ставки банковского процента. Поэтому методом внешнего финансирования инвестиционных программ предприятий становится эмиссия ценных бумаг. Этот процесс, заключающийся в замещении банковского кредита рыночными долговыми обязательствами (акциями и облигациями), получил название “секьюритизация”.

Ценные бумаги представляют собой документы, подтверждающие право собственности владельца на имущество или денежную сумму, которые не могут быть реализованы или переданы другому лицу без предъявления соответствующего документа. Они удостоверяют также право владения или отношения займа, определяющие взаимоотношения между лицом, выпустившим эти документы, и их владельцами. Ценные бумаги дают право их владельцам на получение дохода в виде дивиденда (процента), а также возможность передачи денежных и иных прав, вытекающих из этих документов, другим лицам.

Инвестиционная компания образует свои финансовые ресурсы только за счет собственных средств (средств учредителей) и эмиссии ценных бумаг, продаваемых юридическим лицам. Средства физических лиц не участвуют в формировании денежных ресурсов инвестиционных компаний. Это ограничение не касается операций банков с государственными ценными бумагами.

Инвестиционный фонд (в отличие от инвестиционных компаний) вправе привлекать денежные средства населения, что позволяет значительно увеличить величину его активов, а также обеспечить более надежную защиту сбережений населения от инфляции. Фонд предоставляет своим акционерам возможность профессионального управления ценными бумагами. Квалифицированные инвестиционные менеджеры обеспечивают выбор наиболее выгодных направлений инвестирования и получения прибыли.

Кредитование инвестиций:

Кредит выражает экономические отношения между заемщиком и кредитором, возникающие в связи с движением денег на условиях возвратности и возмездности. Важным элементом кредитного, регулирования является ссудный процент. В настоящее время инвесторы привлекают кредит в те сферы предпринимательской деятельности, которые дают быстрый эффект (в форме получения прибыли или дохода). Практика показывает, что для предприятий, которые способны многократно увеличить выпуск продукции (или предприятий, на продукцию которых платежеспособный спрос достаточно устойчив, что позволяет серьезно регулировать цены), привлечение кредитов под собственное развитие значительно выгоднее, чем привлечение средств с выплатой доли прибыли.

Объектами банковского кредитования капитальных вложений юридических и физических лиц могут быть затраты по:

· строительству, расширению, реконструкции и техническому, перевооружению объектов производственного и непроизводственного назначения;

· приобретению движимого и недвижимого имущества (машин, оборудования, транспортных средств, зданий и сооружений);

· образованию совместных предприятий;

· созданию научно-технической продукции, интеллектуальных ценностей и других объектов собственности;

· осуществление природоохранных мероприятий.

Основой кредитных отношений юридических и физических лиц с банком является кредитный договор. В этом документе предусматриваются, как правило, следующие условия: суммы выдаваемых ссуд, сроки и порядок их использования и погашения, процентные ставки и другие выплаты за кредит, формы обеспечения обязательств (залог, договор гарантии, договор поручительства, договор страхования), перечень документов, представляемых 6aнкy. Конкретные сроки и периодичность погашения долгосрочного кредита, выдаваемого юридическим лицам, устанавливаются по договоренности банка с заемщиком исходя из окупаемости затрат, платежеспособности и финансового состояния заемщика, кредитного риска, необходимости ускорения оборачиваемости кредитных ресурсов.

Выдача долгосрочного кредита на объекты производственного и непроизводственного назначения осуществляется при представлении заемщиком следующих документов, подтверждающих его кредитоспособность и возможность кредитования мероприятия:

· устава (решения) о создании предприятия;

· бухгалтерского баланса предприятия на последнюю отчетную дату, заверенного налоговой инспекцией;

· технико-экономического обоснования (расчета, отражающего экономическую эффективность и окупаемость затрат на строительство);

· других документов, подтверждающих финансовое состояние и кредитоспособность предприятия.

Лизинг как метод инвестирования:

Лизинг представляет собой долгосрочную аренду машин, оборудования, транспортных средств, а также сооружений производственного характера, т.е. форму инвестирования.

Все лизинговые операции делятся на два типа:

Похожие работы

... производством. Техническое перевооружение и реконструкция позволяют устранить возникающие иногда диспропорции в мощности отдельных видов оборудования или основного и подсобно-вспомогательного производства. Заключение Нефтегазовая отрасль Республики Казахстан является неотъемлемой частью экономики государства, развитие которой во многом определяет стабильность социально - экономического ...

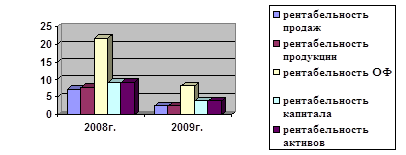

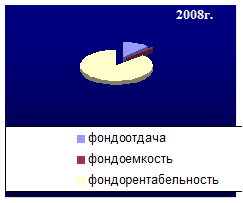

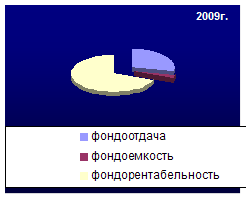

... фондовооруженности на 70,6% свидетельствует о техническом прогрессе на предприятии. Это значительно повлияло на повышение производительности труда. 3. Повышение эффективности использования основных фондов Шебекинского райпо 3.1 Взаимосвязь эффективности использования основных фондов предприятия и результатов его деятельности В условиях развития рыночных отношений процесс формирования ...

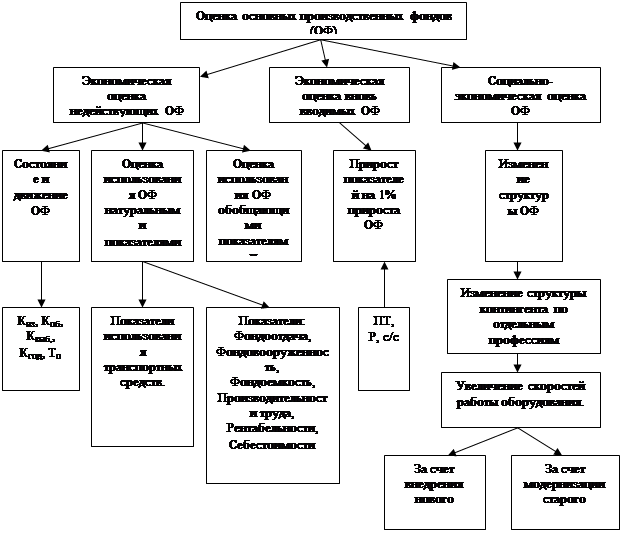

... фондов в ту же единицу времени. Третий показатель (Кинтегр) рассчитывается путем перемножения первых двух показателей. К числу показателей экстенсивного использования основных фондов на предприятии относятся: Коэффициент сменности. Он характеризует время целосменного использования установленного оборудования, которое работает на многосменном режиме. Коэффициент сменности рассчитывается по ...

... 33,99 25,1 100 Из данных таблицы 16 видно, что выручка увеличилась на 1638,67, за счет роста. 2.3 Планирование и управление основными фондами на предприятии Планирование основных фондов на предприятии заключается в расчете потребности в оборудовании, машинах, которое осуществляется по следующим направлениям: для замены физически износившегося и морально устаревшего оборудования; ...

0 комментариев