Навигация

Планирование инвестиций в основные фонды предприятия

60958

знаков

2

таблицы

2

изображения

Министерство образования и науки Российской Федерации

Федеральное агентство по образованию

Тихоокеанский Государственный Экономический Университет

Кафедра экономики и управления на предприятии

Курсовая работа по планированию на предприятии

Тема: Планирование инвестиций в основные фонды предприятия

Выполнил: студент группы 132 А

Килко Александр Алексеевич

Проверил: доц. Шевченко Д. К.

Владивосток 2007

Содержание

Введение

1. Основные средства

1.1 Роль основных средств в хозяйственной деятельности предприятия

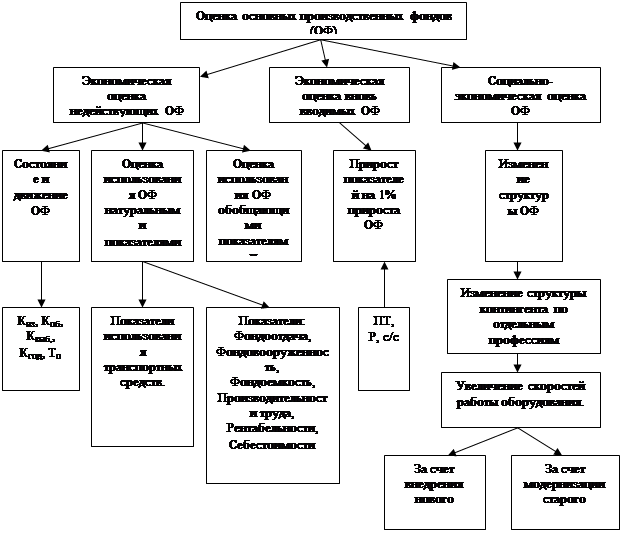

1.2 Показатели использования основных производственных фондов

2. Цели и задачи инвестирования в основные средства предприятия

3. Этапы планирования инвестиций в основные средства

4. Методы и источники финансирования основных средств

Практическая часть

Заключение

Список использованной литературы

Введение

Инвестиции в рыночных условиях являются решающим условием и важным фактором планирования развития производственной, коммерческой и инновационной деятельности.

Капитальные вложения – это инвестиции в основной капитал (основные средства), в том числе затраты на новое строительство, расширение, реконструкцию и техническое перевооружение действующих предприятий, приобретение машин, оборудования, инструмента, инвентаря, проектно – изыскательские работы и другие затраты.

Капитальные вложения являются основой расширенного производства, воспроизводства и обновления основных фондов предприятий, структурной перестройки общественного производства и сбалансированного развития отраслей народного хозяйства. Они способствуют созданию необходимой сырьевой базы промышленности, ускорению научно – технического прогресса и улучшению качества продукции, освоению новых товарных рынков. Они увеличивают доходность и рыночную стоимость предприятий, регулируют проблемы безработицы. Посредством капитальных вложений осуществляется жилищное строительство, развивается социальная сфера, решаются вопросы охраны природной среды и т.п.

Целью данной работы будет раскрытие следующих тем:

1. Основные средства

2. Цели и задачи инвестирования в основные средства предприятия

3. Этапы планирование инвестиций в основные средства

4. Методы и источники финансирования основных средств

1. Основные средства:

1.1 Роль основных средств в хозяйственной деятельности предприятия

Основные средства – это часть имущества предприятия, используемая в качестве средств труда при производстве продукции (выполнения работ, оказания услуг) либо для управленческих нужд фирмы в течение периода, превышающего 12 месяцев или обычный операционный цикл, и стоимостью более стократного размера минимальной месячной оплаты труда (ММОТ).

К основным средствам относятся здания, сооружения, рабочие и силовые машины и оборудования, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий, продуктивный и племенной скот, многолетние насаждения. Также к основным средствам относятся и капитальные вложения, осуществляемые предприятием (фирмой) в многолетние насаждения и направляемые на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы) и в арендованные объекты основных средств. При этом данные затраты включаются в состав основных средств ежегодно в суммах, относящихся к принятым в эксплуатацию площадям, независимо от окончания всего комплекса работ. Кроме того, в состав основных средств учитываются находящиеся в собственности фирмы земельные участки, объекты природопользования (вода, недра и другие природные ресурсы).

К основным средствам не относятся:

· предметы со сроком полезного использования менее 12 месяцев (независимо от их стоимости);

· предметы стоимостью на дату приобретения не более стократного размера ММОТ;

· машины, оборудование и иные аналогичные предметы, числящиеся как готовые изделия на складах организаций – изготовителей, занимающихся их сбытом;

· предметы, сданные в монтаж или подлежащие монтажу, находящиеся в пути;

· капитальные и финансовые вложения и иные долгосрочные инвестиции.

В зависимости от целевого назначения и выполнения функций в процессе производства основные средства по составу подразделяются на:

1. Производственные

2. Непроизводственные

Производственные основные средства функционируют в сфере материального производства, неоднократно участвуют в процессе производства, изнашиваются постепенно и переносят свою стоимость на создаваемый продукт (выполненную работу, оказанные услуги) частями, по мере снашивания. Производственные основные средства составляют материально – техническую базу фирмы и основу её уставного капитала.

Непроизводственные основные средства не участвуют в процессе производства и предназначены для целей непроизводственного потребления. К ним относятся числящиеся на балансе фирмы объекты здравоохранения (больницы, медико-санитарные части, здравпункты и т. п.); физкультуры и спорта (дворцы спорта, бассейны, катки, спортивные базы и др.); жилищно-коммунальные и социально-культурной сферы (общежития, жилые дома, клубы, детские сады, театры и др.). Стоимость их исчезает в потреблении. Фонд возмещения не создается. Воспроизводятся они за счет национального дохода.

Несмотря на то, что непроизводственные основные фонды не оказывают непосредственного влияния на объём производства и рост производительности труда, их постоянное увеличение неразрывно связано с улучшением благосостояния работников предприятия, с повышением материального и культурного уровня их жизни, что в конечном счете влияет на результаты деятельности предприятий.

В практике планирования и технико-экономическом анализе производственные основные средства разграничиваются на:

Похожие работы

... производством. Техническое перевооружение и реконструкция позволяют устранить возникающие иногда диспропорции в мощности отдельных видов оборудования или основного и подсобно-вспомогательного производства. Заключение Нефтегазовая отрасль Республики Казахстан является неотъемлемой частью экономики государства, развитие которой во многом определяет стабильность социально - экономического ...

... фондовооруженности на 70,6% свидетельствует о техническом прогрессе на предприятии. Это значительно повлияло на повышение производительности труда. 3. Повышение эффективности использования основных фондов Шебекинского райпо 3.1 Взаимосвязь эффективности использования основных фондов предприятия и результатов его деятельности В условиях развития рыночных отношений процесс формирования ...

... фондов в ту же единицу времени. Третий показатель (Кинтегр) рассчитывается путем перемножения первых двух показателей. К числу показателей экстенсивного использования основных фондов на предприятии относятся: Коэффициент сменности. Он характеризует время целосменного использования установленного оборудования, которое работает на многосменном режиме. Коэффициент сменности рассчитывается по ...

... 33,99 25,1 100 Из данных таблицы 16 видно, что выручка увеличилась на 1638,67, за счет роста. 2.3 Планирование и управление основными фондами на предприятии Планирование основных фондов на предприятии заключается в расчете потребности в оборудовании, машинах, которое осуществляется по следующим направлениям: для замены физически износившегося и морально устаревшего оборудования; ...

0 комментариев