Навигация

Цели и задачи инвестирования в основные средства предприятия

60958

знаков

2

таблицы

2

изображения

2. Цели и задачи инвестирования в основные средства предприятия

Предприятие как некий экономический организм, образовавшись, должно развиваться. Условием его создания и развития является комбинация производственных факторов, то есть материалов и условий, необходимых для изготовления изделий и предоставления услуг.

Выполнение любой работы на производстве и реализация её результатов невозможна без факторов потребления – ресурсов, которые превращаются, то есть входят в новые товары; потенциальных факторов – ресурсов, которые участвуют в производстве новых товаров, но не входят в них; диспозитивных факторов – управленческой деятельности на предприятии; дополнительных факторов – внешних связей предприятия; природных и социальных условий.

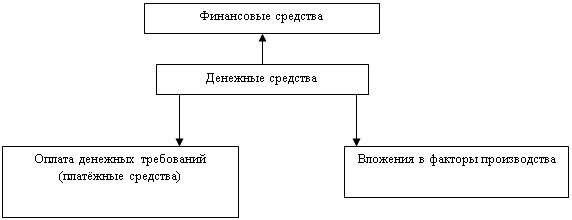

Часть необходимых факторов предприниматели могут вкладывать в производство в материально-вещественной форме (помещение, машины, инструменты и др.) с определением их стоимости; формирование других факторов требует выделения необходимых для этого денежных средств. Функционирование организации нуждается в деньгах как платёжных средствах для оплаты денежных требований и денежных средствах, которые вкладываются в приобретение факторов производства, и, следовательно, длительное время не могут быть использованы в иных целях.

Совокупность денежных средств, необходимых организации для деятельности, представляют финансовые средства.

Элементы финансовых средств организации:

В учебнике “Инвестиции” инвестирование в широком смысле определяется как процесс расставания с “деньгами сегодня, чтобы получить большую их сумму в будущем”. При этом выделяются два главных фактора, характеризующих этот процесс, - время и риск. Здесь инвестиции рассматриваются как процесс вложения денежных средств в целях получения большей суммы в будущем.

Инвестиции – это отказ от сиюминутного потребления благ ради более полного удовлетворения потребностей в последующие годы посредством инвестирования средств в объекты предпринимательской деятельности. Это целенаправленное вложение на определённый срок капитала во всех его формах в различные объекты (инструменты), сопровождаемое определённой степенью риска, в расчете на полную окупаемость капитала и получение дохода в виде нормы рентабельности на инвестиции, позволяющее инвесторам достичь своей индивидуальной цели.

Производственные инвестиции – это будущие основные средства производства, основной капитал. Тот факт, что основной капитал является определяющим фактором производства, давно признан ведущими учёными – экономистами мира, то есть объём произведённого продукта зависит от основного капитала (объёма инвестиций) и занятых в производстве трудовых ресурсов, и растёт при увеличении факторов производства.

Следовательно, для увеличения объёма производства, обеспечения экономического роста необходимо увеличивать либо капитал, либо трудовые ресурсы, либо оба фактора одновременно. Так как возможности увеличения трудового фактора ограничены, то главным источником роста становится капитал, увеличить который можно, наращивая инвестиции. Подобная двухфакторная модель несколько упрощена, она не учитывает в явном виде также и при таком подходе ясно, что для масштабного использования этих факторов нужны вложения в науку, технику, технологию. Наращивание трудовых ресурсов и повышение их отдачи также не представляется возможным без вложений в человеческий ресурс.

Инвестирование – процесс вложения и использования инвестиционных ресурсов, а также финансирование инвестиционных ресурсов. Эти процессы составляют основу финансовой деятельности предприятии.

В широком смысле слова финансовая деятельность предприятия – движение денежных средств, в котором заключены две стороны единого процесса:

1. Финансирование

2. Инвестирование

Управление финансовой деятельностью предприятия является сутью финансового менеджмента, в котором можно выделить два аспекта:

1. Управление процессом финансирования

2. Управление процессом инвестирования

Эти два аспекта управления имеют единую цель – повышение эффективности использования финансовых ресурсов предприятия. Для собственника инвестиций (капитала) высшей целью является получение потока денежных средств, который, в конечном счёте, увеличит его поток потребления. На эту цель направлена финансово-производственная деятельность предприятия – неразрывная взаимосвязь производственной и финансовой деятельности, обеспечивающая оборот капитала.

Основополагающей комплексной производной финансово-экономической задачей является обеспечение равновесия между финансовыми ресурсами, находящимися в распоряжении предприятия, и потребностью производственного процесса, ориентированного на эффективное хозяйствование (процесс производства).

Главными аргументами в пользу необходимости инвестиций является рост эффективности производства и максимизация прибыли. В конечном итоге они необходимы для обеспечения нормального функционирования предприятия в будущем, стабильного финансового состояния и максимизации прибыли.

Инвестиции в производство, в новые технологии помогают выжить в жесткой конкурентной борьбе, как на внутреннем, так и на внешнем рынке, дают возможность более гибкого регулирования цен на свою продукцию. Влияя на расширение производственных мощностей в долгосрочной перспективе, инвестиции оказывают существенное влияние уже имеющихся мощностей.

На микроуровне инвестиции необходимы прежде всего для достижения следующих целей:

1. Расширение и развитие производства;

2. Реконструкция;

3. Техническое перевооружение;

4. Повышения качества и обеспечения конкурентоспособности продукции конкретного предприятия;

5. Модернизация;

6. Новое строительство.

Расширение и развитие производства – вторая и последующие очереди строительства; дополнительные производственные комплексы и производства, новые вспомогательные и обслуживающие производства на территории действующего предприятия; увеличение пропускной способности действующих производств, хозяйств и коммуникаций на территории действующего предприятия и примыкающих к ней площадках. Это экстенсивный путь увеличения производственной мощности предприятия.

Реконструкция – обновление основных фондов и объектов непроизводственного назначения на более совершенной технической основе. К реконструкции относятся полное или частичное переоборудование и переустройство производства (без строительства новых и расширения действующих цехов) с заменой морально и физически устаревшего оборудования, частичное изменение объемно – планировочных и конструктивных решений объектов, изменение их этажности и др. Целями реконструкции являются:

1. Увеличение производственной мощности и объёмов производства интенсивными методами;

2. Расширение ассортимента и улучшение качества продукции;

3. Повышение комфортности помещений;

4. Снижение затрат на эксплуатацию объектов и др.

Техническое перевооружение – один из элементов реконструкции. Оно включает комплекс мероприятий по повышению технического и экономического уровня производства на основе внедрения прогрессивной техники и технологии, механизации и автоматизации, компьютеризации, замены устаревшего оборудования и др. Объём строительных работ незначителен.

Модернизация – один из элементов технического перевооружения, состоящий в усовершенствовании и приведении активной части основных фондов в соответствие современному уровню технологического процессов путём конструктивного изменения машин, механизмов и оборудования, используемых предприятием в производственной деятельности.

Новое строительство – строительство предприятий, зданий и сооружений на новых земельных участках (строительных площадках) по первоначальному, установленному в утверждённом порядке проекту. Строительство считается новым до его завершения и ввода объекта в эксплуатацию.

Капитальные вложения являются основой расширенного производства, воспроизводства и обновления основных фондов предприятий, структурной перестройки общественного производства и сбалансированного развития отраслей народного хозяйства. Они способствуют созданию необходимой сырьевой базы промышленности, ускорению научно – технического прогресса и улучшению качества продукции, освоению новых товарных рынков. Они увеличивают доходность и рыночную стоимость предприятий, регулируют проблемы безработицы. Посредством капитальных вложений осуществляется жилищное строительство, развивается социальная сфера, решаются вопросы охраны природной среды и т.п.

Капитальные вложения – это инвестиции в основной капитал (основные средства), в том числе затраты на новое строительство, расширение, реконструкцию и техническое перевооружение действующих предприятий, приобретение машин, оборудования, инструмента, инвентаря, проектно – изыскательские работы и другие затраты. Капитальные вложения являются экономической основой строительства.

Таким образом, инвестиции играют важнейшую роль на микроуровне, в первую очередь, для простого и расширенного воспроизводства, структурных преобразований, максимизации прибыли и на этой основе решения многих задач.

3. Этапы планирования инвестиций в основные фонды

Планирование инвестиций на предприятии — это очень важный и сложный процесс. Сложность этого процесса заключается в том, что необходимо учитывать многие факторы, в том числе и непредвиденные, а также степень риска вложения инвестиций. Важность этого процесса для предприятия заключается в том, что, планируя инвестиции, оно закладывает основы своей работы в будущем. Если хорошо спланирован и реализован план инвестиций, то предприятие будет работать успешно, плохо — в будущем оно может стать банкротом. В общем виде план инвестиций на предприятии состоит из двух разделов:

Похожие работы

... производством. Техническое перевооружение и реконструкция позволяют устранить возникающие иногда диспропорции в мощности отдельных видов оборудования или основного и подсобно-вспомогательного производства. Заключение Нефтегазовая отрасль Республики Казахстан является неотъемлемой частью экономики государства, развитие которой во многом определяет стабильность социально - экономического ...

... фондовооруженности на 70,6% свидетельствует о техническом прогрессе на предприятии. Это значительно повлияло на повышение производительности труда. 3. Повышение эффективности использования основных фондов Шебекинского райпо 3.1 Взаимосвязь эффективности использования основных фондов предприятия и результатов его деятельности В условиях развития рыночных отношений процесс формирования ...

... фондов в ту же единицу времени. Третий показатель (Кинтегр) рассчитывается путем перемножения первых двух показателей. К числу показателей экстенсивного использования основных фондов на предприятии относятся: Коэффициент сменности. Он характеризует время целосменного использования установленного оборудования, которое работает на многосменном режиме. Коэффициент сменности рассчитывается по ...

... 33,99 25,1 100 Из данных таблицы 16 видно, что выручка увеличилась на 1638,67, за счет роста. 2.3 Планирование и управление основными фондами на предприятии Планирование основных фондов на предприятии заключается в расчете потребности в оборудовании, машинах, которое осуществляется по следующим направлениям: для замены физически износившегося и морально устаревшего оборудования; ...

0 комментариев