Розрахунок необхідної кількості устаткування і коефіцієнтів завантаження

Розрахунок необхідної кількості основних і допоміжних робітників

Визначення інвестиційних і поточних витрат

Визначення потреби в оборотних коштах

Склад кошторису витрат на зміст та експлуатацію устаткування, кошторисів загальновиробничих і загальногосподарських витрат

Розподіл непрямих витрат

Складання калькуляції собівартості продукції і кошторису витрат на виробництво

Визначення основних техніко-економічних показників роботи і висновки по ефективності роботи підприємства

Визначення основних техніко-економічних показників

Навигация

Розподіл непрямих витрат

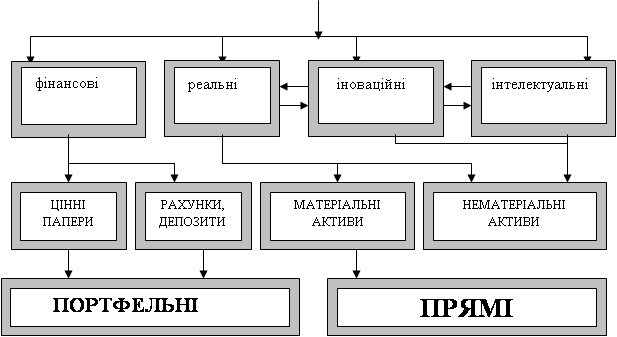

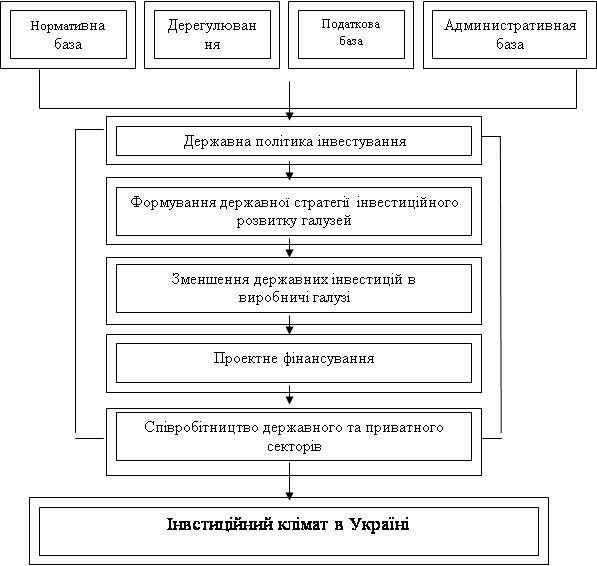

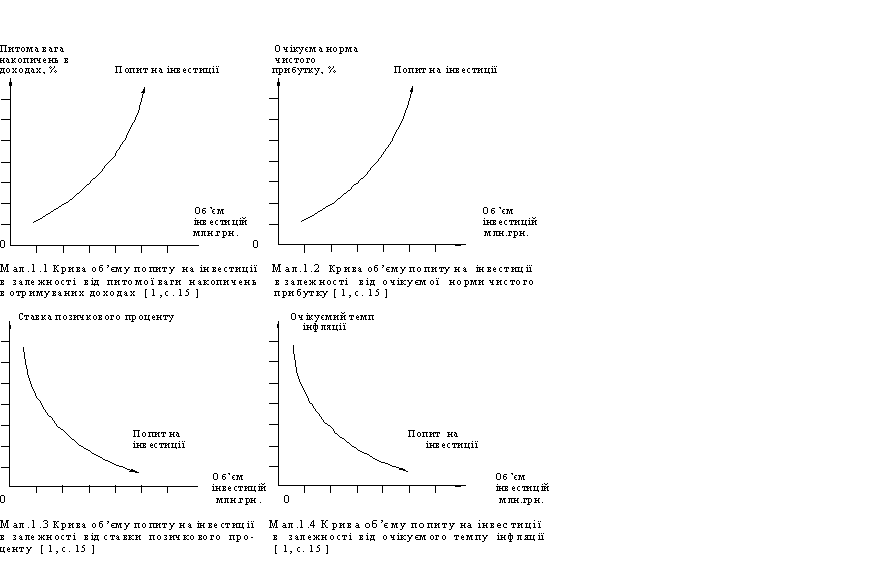

Оцінка інвестиційної привабливості виробництва

43458

знаков

35

таблиц

2

изображения

3.5 Розподіл непрямих витрат

Для того, щоб скласти калькуляцію собівартості, необхідно розподілити непрямі витрати між виробами. До непрямих відносяться витрати на утримання і експлуатацію устаткування, загально виробничі і загальногосподарські витрати.

Розрахунок розміру витрат на утримання й експлуатацію устаткування, що включається в собівартість одиниці продукції (виробу), здійснюється таким чином:

1) Необхідно згрупувати устаткування з урахуванням його технологічного призначення і розміру витрат на утримання й експлуатацію за годину роботи. Устаткування розділяється на 4 групи: токарська, фрезерна, шліфувальна і зубофрезерна.

2) Визначається нормативний розмір витрат за годину на утримання й експлуатацію одиниці устаткування для кожної групи. Нормативний розмір витрат складається із суми амортизаційних відрахувань, витрат енергії і витрат на ремонт, у розрахунку на одну годину роботи.

Розмір амортизаційних відрахувань, що приходяться на одну годину роботи, визначається за формулою 3.17.

![]() , (3.17)

, (3.17)

де Цоб – вартість одиниці устаткування, грн.

На – норма амортизації 3 групи устаткування, %.

Fоб – фонд часу роботи устаткування, г.

Кз – коефіцієнт завантаження.

![]()

![]()

![]()

![]()

Витрати енергії визначаються за формулою 3.8

Е = М * Це * Кс, (3.18)

де М – установлена потужність устаткування, кВт;

Це – вартість одного кВт/г (Це = 0,2436 грн);

Кс – коефіцієнт попиту, під яким розуміють відношення максимальної потужності, споживаної устаткуванням, до встановленої потужності. Кс = 0,8.

Еток = 10,5*0,2436*0,8=2,046

Ефрез = 12*0,2436*0,8=2,339

Ешлиф = 9*0,2436*0,8=1,754

Езубофр = 13,5*0,2436*0,8=2,631

Витрати на ремонт визначаємо за формулою 3.19.

![]() , (3.19)

, (3.19)

де Крс – коефіцієнт ремонтної складності;

Зрс – середній розмір витрат на одиницю ремонтної складності, Зрс = 1000 грн.

Fоб – фонд часу роботи устаткування, г.

Кз – коефіцієнт завантаження.

![]()

![]()

![]()

![]()

3)Визначаємо коефіцієнти приведення витрат на експлуатацію відповідної групи устаткування. Коефіцієнт приведення для j-ї групи устаткування (Кnpj), визначаємо за формулою 3.20.

![]() , (3.20)

, (3.20)

де Зj – нормативний розмір витрат на годину роботи устаткування j-ї групи;

Зм – максимальний нормативний розмір витрат на годину роботи одиниці устаткування.

Зток = 0,659+2,046+11,15=13,869

Зфрез = 0,799+2,339+6,94=10,077

Зшлиф = 0,528+1,754+8,25=10,532

Ззубофр = 0,457+2,631+13,67=16,703

![]()

![]()

![]()

![]()

4)За допомогою отриманих коефіцієнтів обчислюється загальна кількість приведених машино-годин роботи устаткування на 1 виріб (tnp).

![]() , (3.21)

, (3.21)

де tnpi – загальна кількість приведених машино-годин роботи устаткування, необхідних для виробництва і-го виду виробів;

tij– трудомісткість опрацювання продукції на j-й групі устаткування і-го виробу.

tпр1 = 0,63*0,83+0,94*0,603+0,47*0,631+0,334*1=1,717

tпр2 = 0,78*0,83+0,85*0,603+0,31*0,631+0,48*1=1,836

tпр3 = 0,62*0,83+0,62*0,6039+0,48*0,631+0,54*1=1,723

5)Визначається планова собівартість одної приведеної машино-години.

, (3.22)

, (3.22)

де Рсео – сума витрат на утримання та експлуатацію устаткування;

Qi – обсяг виробництва і-го виду виробів, шт.

![]()

6) Визначається розмір витрат на утримання й експлуатацію устаткування, що включається в собівартість відповідних виробів за формулою 3.23

Рсэоі = S*tnpi, (3.23)

Рсэо1 = 2,220*1,717=3,811

Рсэо2 = 2,220*1,836=4,076

Рсэо3 = 2,220*1,732=3,845

Загально виробничі і загальногосподарські витрати розподіляються між різними видами продукції пропорційно сумі основної зарплати основних робітників і витрат на утримання устаткування.

![]() , (3.24)

, (3.24)

![]() , (3.25)

, (3.25)

де Ропі, Рохі – загально виробничі і загальногосподарські витрати, що включаються в собівартість одиниці продукції і-го виду;

Роп, Рох – загальна сума загальновиробничих і загальногосподарських витрат.

![]()

![]()

![]()

![]()

![]()

![]()

Похожие работы

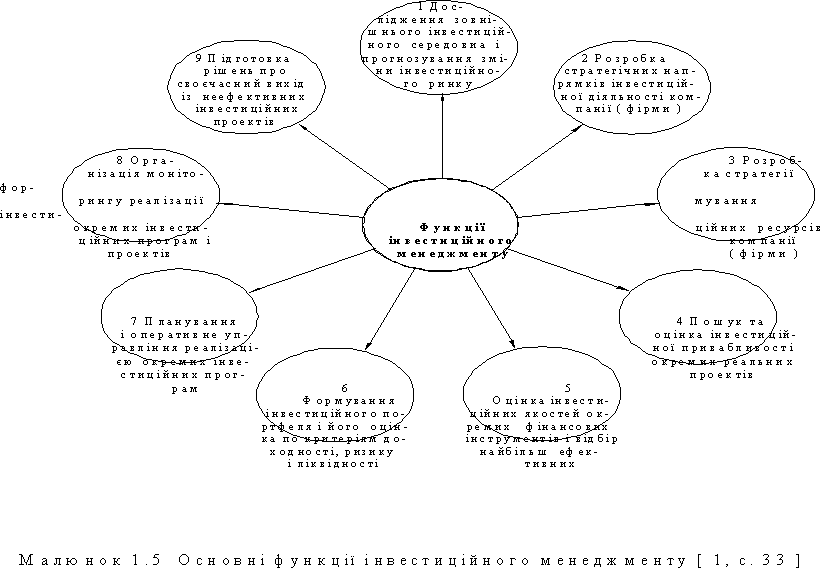

... поданих на рис. 1.5 методик. Відповідно до цієї методики аналіз інвестиційної привабливості підприємства здійснюється в послідовності, наведеній на рис. 1.6. Аналіз і оцінка інвестиційної привабливості підприємства на основі аналізу фінансових показників передбачають дослідження фінансово-економічних процесів на підприємстві (табл. 1.2). Таблиця 1.2 Цілі аналізу фінансово-економічних процесів ...

... ізації відтворювальних процесів в Україні. // Природа людини і динаміка соціально-економічних процесів: Зб. статей, вип.1,- Д.: Наука і освіта, - 1998. – С. 45. 49. Бачевська Ж. Проблеми правового регулювання інвестиційної діяльності.// Економіка, фінанси, право. - 1997. - №8. – С. 16-20. 50. Безуглий А.А. Вплив амортизаційної політики на прибуток і доходи бюджету // Фінанси України. - 2000. ...

... середній розмір сплаченого статутного капіталу на один діючий банк; та стан ринку цінних паперів та деякі інші. Ретельний аналіз наявних наукових розробок з визначення рівня інвестиційної привабливості регіону, а також викладені міркування щодо недоцільності врахування в подібних методиках факторів, які опосередковано впливають на формування інвестиційної привабливості територій, дозволяють виді ...

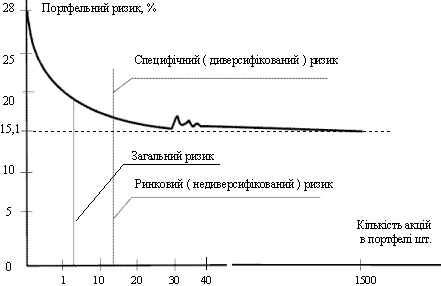

... ідно відбувається корегування інвестиційного портфеля шляхом підбору інших інвестиційних проектів або фінансових інструментів, в залежності від того куди реінвестується капітал. 6. Формування і оцінка інвестиційного портфеля компанії Сучасна інвестиційна діяльність безпосередньо пов'язана з «портфельною теорією». Вона базується на тому, що більшість інвесторів вибирають для своєї інвестиці ...

0 комментариев