Розрахунок необхідної кількості устаткування і коефіцієнтів завантаження

Розрахунок необхідної кількості основних і допоміжних робітників

Визначення інвестиційних і поточних витрат

Визначення потреби в оборотних коштах

Склад кошторису витрат на зміст та експлуатацію устаткування, кошторисів загальновиробничих і загальногосподарських витрат

Розподіл непрямих витрат

Складання калькуляції собівартості продукції і кошторису витрат на виробництво

Визначення основних техніко-економічних показників роботи і висновки по ефективності роботи підприємства

Визначення основних техніко-економічних показників

Навигация

Оцінка інвестиційної привабливості виробництва

Оцінка інвестиційної привабливості виробництва

43458

знаков

35

таблиц

2

изображения

МІНІСТЕРСТВО ОСВІТИ ТА НАУКИ УКРАЇНИ

АВТОМОБІЛЬНО-ДОРОЖНІЙ ІНСТИТУТ

ДЕРЖАВНОГО ВИЩОГО НАВЧАЛЬНОГО ЗАКЛАДУ

ДОНЕЦЬКИЙ НАЦІОНАЛЬНИЙ ТЕХНІЧНИЙ УНІВЕРСИТЕТ

Курсова робота

з курсу

„Економіка підприємства”

Оцінка інвестиційної привабливості виробництва

Виконав ст. гр. МО 06а

Божко Т.Є.

Горлівка 2009

РЕФЕРАТ

Курсова робота: 41 сторінка, 34 таблиці, 6 джерел.

Об’єктом курсової роботи є діяльність підприємства.

Ціллю курсової роботи є придбання практичних навичок проведення економічних розрахунків основних техніко-економічних показників виробничо-господарської діяльності підприємства і розробки пропозицій, спрямованих на підвищення ефективності виробництва.

У курсовій роботі виконано розрахунок потреби щодо інвестиційних складень, необхідних для організації виробництва, складені калькуляції виробу, визначена сума прибутку і показники ефективності діяльності планованого підприємства.

ПІДПРИЄМСТВО, Оргструктура керування, КАДРИ ПІДПРИЄМСТВА, ФОНД ЗАРОБІТНОЇ ПЛАТИ, ОСНОВНІ ФОНДИ, ОБОРОТНІ КОШТИ, КАЛЬКУЛЯЦІЯ СОБІВАРТОСТІ, ПРИБУТОК, РЕНТАБЕЛЬНІСТЬ, ТОЧКА БЕЗЗБИТКОВОСТІ.

Вступ

Підприємство - це відособлена цілісна система технологічних, соціальних і економічних відносин, що виступає як господарська одиниця - виробник продаваних споживачу продуктів чи послуг. Це історично визначена суспільна форма функціонування продуктивних сил , первинна ланка суспільного поділу праці. Підприємство на свій ризик здійснює самостійну діяльність, спрямовану на систематичний витяг прибутку від користування майном, продажу товару, виконання робіт чи надання послуг. Кожне підприємство є юридичною особою і створюється у зазначеному законом порядку.

Таким чином, підприємство – це:

- комплекс засобів виробництва , що володіють технологічною єдністю , пристосований для виготовлення визначеного продукту чи надання послуг;

- колектив людей, зв’язаний визначеними соціально-економічними відносинами й інтересами;

- цілісна мікроекономічна система з завершеним відтворювальним процесом на основі відокремлення ресурсів і їх повному самостійному обороті.

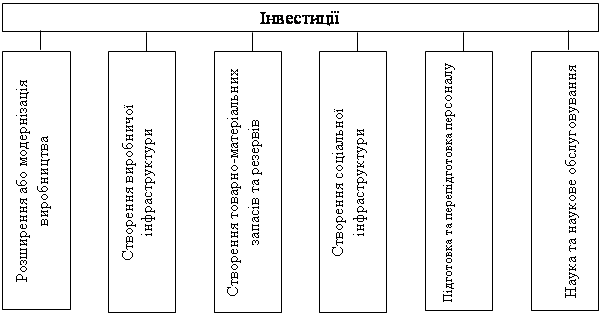

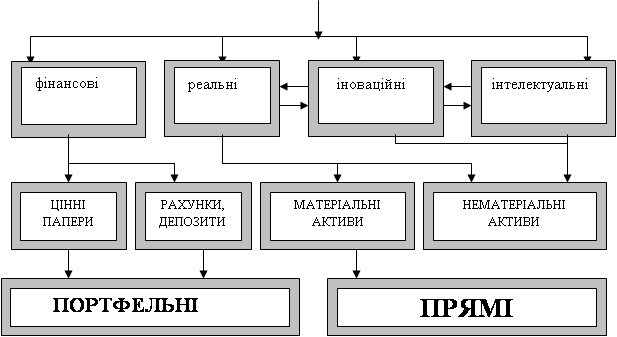

Дуже важливим для підприємства є інвестування – процес вкладення різних видів майнових або інтелектуальних цінностей у підприємницьку чи інші види діяльності з метою отримання прибутку чи досягнення соціального ефекту. Підприємство може здійснювати інвестиції у виробничу сферу, у сферу звертання, а також у фінансову сферу.

Основною метою здійснення інвестицій є одержання доходу та вигоди. При цьому під вигодою необхідно розуміти не тільки одержання підприємством додаткового прибутку, але і збереження досягнутого рівня рентабельності, зниження можливих збитків, розширення кола споживачів продукції, розширення наявних і завоювання нових ринків збуту продукції.

Загальним для усіх варіантів інвестування є порівняння витрат, оцінка ефективності інвестицій. Цей процес здійснюється безупинно на всіх стадіях інвестування: на стадії техніко-економічного обґрунтування доцільності здійснення вкладень, у ході інвестування, після закінчення інвестування.

На всіх стадіях інвестування підприємство веде постійну аналітичну роботу, спрямовану на здійснення ефективної інвестиційної політики:

1. ретельний збір основної і периферійної інформації;

2. прогнозування перспектив ринкової кон’юнктури по об’єктах;

3. здійснення гнучкої поточної коректировки інвестиційної політики, а іноді і стратегії.

Як правило, вибір найбільш ефективного варіанта інвестування здійснюється на основі альтернативних варіантів.

Щоб вибрати найкращий варіант інвестування необхідно:

- сформулювати головну мету інвестування;

- визначити коло задач для досягнення поставлених цілей і на цій основі розробити докладну програму дій підприємства;

- оцінити приступності й альтернативності використовуваних ресурсів;

- оцінити й обґрунтувати витрати (прибуток, вигоди ) на всіх стадіях і етапах інвестування;

- визначити загальну ефективність проекту, у тому числі по стадіях всього інвестиційного циклу.

У ході роботи визначаємо необхідний обсяг інвестованого капіталу, для цього розраховані основні техніко-економічні показники виробничо-господарської діяльності, що також дозволяють зробити висновки про роботу підприємства на сьогоднішній день і прогнозувати перспективи розвитку на майбутнє, визначити наскільки конкурентоспроможним є підприємство на ринку, які показники слід підвищити чи зменшити, враховуючи результати діяльності умовного підприємства-конкурента.

1. Характеристика планованого підприємства

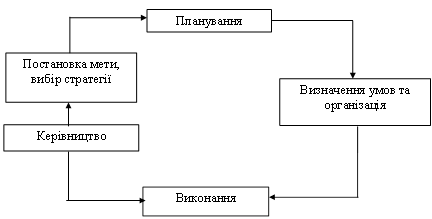

Планування — одна з функцій керування підприємством. В умовах ринкової економіки для підприємців планування є способом забезпечення становлення та розвитку бізнесу, воно є необхідним для приведення господарчої діяльності підприємства до відповідності з вимогою ринку.

У вітчизняній економічній науці неодноразово дискутувалося питання про необхідність планування господарчої діяльності. Особливо заперечувалось планування в ринкових умовах господарювання. "План" та "ринок" вважалися несумісними. "Ринок" сам відрегулює та вирішить всі проблеми.

З переходом до повної господарчої та юридичної самостійності підприємств та з формуванням ринкової економіки, безумовно, змінився зміст планування, призначення планів підприємств.

Спираючись на завдання курсової роботи, наше підприємство випускає три види продукції, для виробництва якої нам знадобляться такі верстати як: токарський, фрезерний, шліфувальний і зубофрезерний. Дані для розрахунку необхідної кількості устаткування наведені в таблиці 1.1

Таблиця 1.1 – Вихідні дані для розрахунку необхідної кількості устаткування.

| Виріб | Трудомісткість за видами робіт, станко-годин | Обсяг Попиту | |||

| Токарська | Фрезерна | Шліфувальна | Зубофрезерна | ||

| 1 | 0,63 | 0,94 | 0,47 | 0,33 | 89448 |

| 2 | 0,78 | 0,85 | 0,31 | 0,48 | 65342 |

| 3 | 0,62 | 0,62 | 0,48 | 0,54 | 36873 |

Також треба буде визначити потребу підприємства в основних і допоміжних робітниках. Визначення потреби в допоміжних робітниках здійснюється по нормах обслуговування, наведених в таблиці 1.2.

Таблиця 1.2 – Норма обслуговування, верстатів у зміну.

| Категорія допоміжних робітників | |||

| Наладчики | Електрики | Мастильники | Ремонтні слюсарі |

| 7 | 10 | 6 | 6 |

Вихідні дані для розрахунку потреби в оборотних коштах наведені в таблиці 1.3.

Таблиця 1.3 – Вихідні дані для розрахунку потреби в оборотних коштах

| Витрати часу | ||||||

| Інтервал між поставками | На транспортування | На складання | На підготовку до виробництва | Тривалість виробничого циклу | На підготовку і відвантаження продукції | Тривалість відстрочки |

| 19 | 3 | 1 | 2 | 4 | 4 | 3 |

Наше підприємство виготовляє вироби згідно норм витрат, які наведені в таблиці 1.4.

Таблиця 1.4 – Норми витрат

| Основні матеріали | Покупні напівфабрикати | |||||||

| Сталь | Пластик | |||||||

| Виріб 1 | Виріб 2 | Виріб 3 | Виріб 1 | Виріб 2 | Виріб 3 | Виріб 1 | Виріб 2 | Виріб 3 |

| 2.3 | 2.2 | 2.1 | 1.1 | 0.2 | 5.8 | 3 | 2 | 3 |

Для визначення витрат на ремонт, нам знадобиться коефіцієнт ремонтної складності поданий у таблиці1.5.

Таблиця 1.5 – Вихідні дані щодо потужності та ремонтної складності

| Показник | Група устаткування | |||

| Токарська | Фрезерна | Шліфувальна | Зубофрезерна | |

| Встановлена потужність | 10,5 | 12 | 9 | 13,5 |

| Ремонтна складність | 40 | 25 | 30 | 50 |

3. Визначення потреби в устаткуванні і кількості працюючих

2.1Розрахунок дійсного фонду часу роботи устаткування і робітників

Для визначення потреби в устаткуванні і чисельності працюючих необхідно розрахувати дійсний фонд часу роботи устаткування з урахуванням простоїв його в планових ремонтах і фонду часу роботи робітників з урахуванням планованих невиходів.

Фонд часу роботи устаткування розраховується за формулою 2.1.

![]() , (2.1)

, (2.1)

де Nдн - кількість робочих днів за режимом підприємства;

Тсм - тривалість зміни (8 годин);

tсокр - скорочення часу роботи в передсвяткові години (1 година);

Nпр.пр - кількість передсвяткових днів;

Ксм - коефіцієнт змінності; Ксм=2;

А – коефіцієнт, враховуючий простої в планово-попереджувальних ремонтах; А=0,1

Fоб = (251 * 8 – 1 * 4) * 2 * (1 - 0,1) = 3607,2 год

Таблиця 2.1. – Розрахунок фонду часу роботи одного робітника.

| Вид витрат часу | Кількість часу |

| Календарний фонд робочого часу, дні | 365 |

| Вихідні дні, дні | 114 |

| Максимально можливий (номінальний, режимний) фонд, дні | 251 |

| Неробочий час: | 34 |

| у т.ч. чергові відпустки, дні | 24 |

| дні хвороби, дні | 7 |

| відпустки в зв’язку з пологами, дні | 2 |

| виконання державних та суспільних обов’язків, дні | 1 |

| Разом робочих днів | 217 |

| Продовження таблиці 2.6. | |

| Тривалість робочого дня, год. | 8 |

| Скорочення часу роботи в передсвяткові дні, год. | 4 |

| Ефективний (дійсний) фонд робочого часу одного робітника, год | 1732 |

Визначаємо коефіцієнт облікового складу за формулою 2.2.

![]() , (2.2.)

, (2.2.)

де Ксс – коефіцієнт приведення з’явочної чисельності до списочної;

Дн – номінальне число днів роботи підприємства;

Дф – фактична кількість днів роботи підприємства.

Ксс = 251 / 217 = 1,16

Похожие работы

... поданих на рис. 1.5 методик. Відповідно до цієї методики аналіз інвестиційної привабливості підприємства здійснюється в послідовності, наведеній на рис. 1.6. Аналіз і оцінка інвестиційної привабливості підприємства на основі аналізу фінансових показників передбачають дослідження фінансово-економічних процесів на підприємстві (табл. 1.2). Таблиця 1.2 Цілі аналізу фінансово-економічних процесів ...

... ізації відтворювальних процесів в Україні. // Природа людини і динаміка соціально-економічних процесів: Зб. статей, вип.1,- Д.: Наука і освіта, - 1998. – С. 45. 49. Бачевська Ж. Проблеми правового регулювання інвестиційної діяльності.// Економіка, фінанси, право. - 1997. - №8. – С. 16-20. 50. Безуглий А.А. Вплив амортизаційної політики на прибуток і доходи бюджету // Фінанси України. - 2000. ...

... середній розмір сплаченого статутного капіталу на один діючий банк; та стан ринку цінних паперів та деякі інші. Ретельний аналіз наявних наукових розробок з визначення рівня інвестиційної привабливості регіону, а також викладені міркування щодо недоцільності врахування в подібних методиках факторів, які опосередковано впливають на формування інвестиційної привабливості територій, дозволяють виді ...

... ідно відбувається корегування інвестиційного портфеля шляхом підбору інших інвестиційних проектів або фінансових інструментів, в залежності від того куди реінвестується капітал. 6. Формування і оцінка інвестиційного портфеля компанії Сучасна інвестиційна діяльність безпосередньо пов'язана з «портфельною теорією». Вона базується на тому, що більшість інвесторів вибирають для своєї інвестиці ...

0 комментариев