Розрахунок необхідної кількості устаткування і коефіцієнтів завантаження

Розрахунок необхідної кількості основних і допоміжних робітників

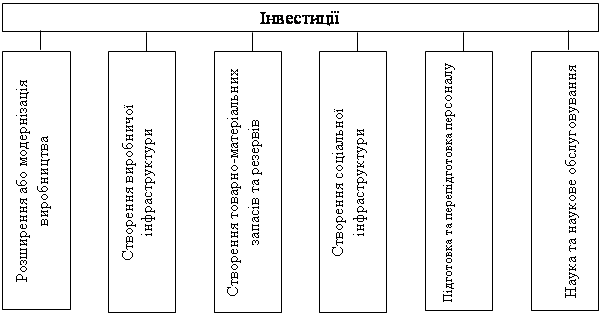

Визначення інвестиційних і поточних витрат

Визначення потреби в оборотних коштах

Склад кошторису витрат на зміст та експлуатацію устаткування, кошторисів загальновиробничих і загальногосподарських витрат

Розподіл непрямих витрат

Складання калькуляції собівартості продукції і кошторису витрат на виробництво

Визначення основних техніко-економічних показників роботи і висновки по ефективності роботи підприємства

Визначення основних техніко-економічних показників

Навигация

Визначення інвестиційних і поточних витрат

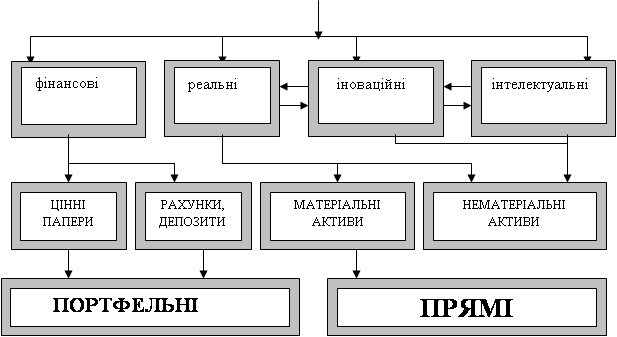

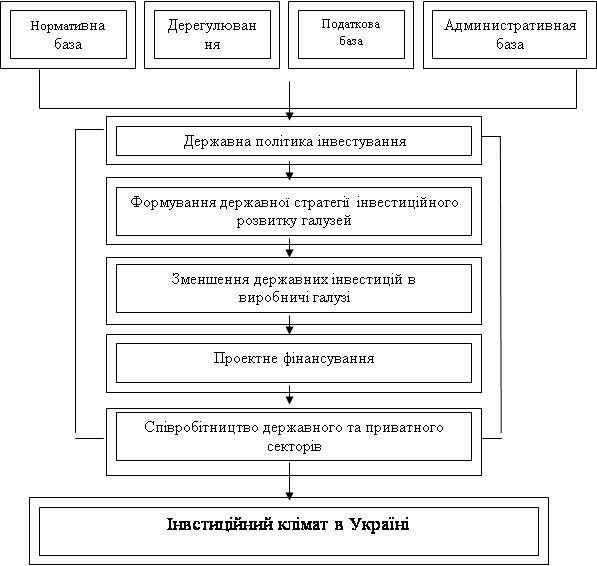

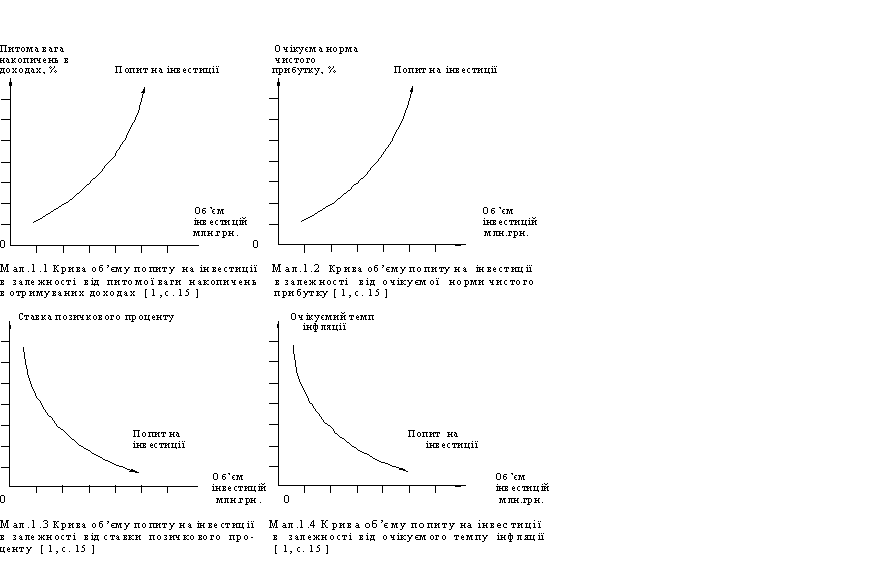

Оцінка інвестиційної привабливості виробництва

43458

знаков

35

таблиц

2

изображения

3. Визначення інвестиційних і поточних витрат.

3.1Визначення вартості основних засобів і суми амортизаційних відрахувань

Вартість технологічного устаткування визначається на підставі даних таблиці 3.1.

Таблиця 3.1 – Розрахунок вартості технологічного устаткування

| Найменування устаткування | Кількість | Ціна | Вартість |

| Токарські верстати | 33 | 10000 | 290000 |

| Фрезерні верстати | 41 | 12000 | 444000 |

| Шліфувальні верстати | 20 | 8000 | 152000 |

| Зубофрезерні верстати | 20 | 7000 | 126000 |

| Разом | 1012000 |

Вартість інших елементів основних фондів визначається укрупнено, виходячи зі структури, поданої в таблиці 3.2.

Таблиця 3.2 – Структура основних фондів

| Склад основних фондів | Вартість | Структура, % | Група |

| 1) будинки | 1004326,829 | 36,7 | 1 |

| 2) спорудження | 177878,049 | 6,5 | 1 |

| 3) передатні устрої | 101253,659 | 3,7 | 1 |

| 4) машини й устаткування, у тому числі | 1332717,073 | 48,7 | 3 |

| - силові машини й устаткування | 62941,463 | 2,3 | 3 |

| - технологічне устаткування | 1122000,000 | 41 | 3 |

| - вимірювальні і регулюючі устрої і прилади | 79360,976 | 2,9 | 3 |

| - обчислювальна техніка | 68414,634 | 2,5 | 4 |

| 5) транспортні засоби | 32839,024 | 1,2 | 2 |

| 6) інструмент, у тому числі | 56100,000 | 2,05 | 3 |

| - вимірювальні | 44880,000 | 1,64 | 3 |

| - МШІ | 11220,000 | 0,41 | 3 |

| 7) інше | 31470,732 | 1,15 | 3 |

| Разом | 2736585,366 | 100 |

Для визначення суми амортизаційних відрахувань основні фонди підрозділяються на 4 групи відповідно до закону про оподаткування прибутку. Розрахунки проведемо поквартально.

Таблиця 3.3.– Розрахунок суми амортизаційних відрахувань за 1 квартал.

| Група | Вартість | Норма амортизації | Сума амортизації |

| 1 | 1283458,537 | 2% | 25669,171 |

| 2 | 32839,024 | 10% | 3283,902 |

| 3 | 1351873,171 | 6% | 81112,390 |

| 4 | 68414,634 | 15% | 10262,195 |

| Разом | 2736585,366 | 120327,659 |

Таблиця 3.4. –Розрахунок суми амортизаційних відрахувань за 2 квартал.

| Група | Вартість | Норма амортизації | Сума амортизації |

| 1 | 1257789,366 | 2% | 25155,787 |

| 2 | 29555,122 | 10% | 2955,512 |

| 3 | 1270760,780 | 6% | 76245,647 |

| 4 | 58152,439 | 15% | 8722,866 |

| Разом | 2616257,707 | 113079,812 |

Таблиця 3.5. –Розрахунок суми амортизаційних відрахувань за 3 квартал.

| Група | Вартість | Норма амортизації | Сума амортизації |

| 1 | 1232633,579 | 2% | 24652,672 |

| 2 | 26599,610 | 10% | 2659,961 |

| 3 | 1194515,134 | 6% | 71670,908 |

| 4 | 49429,573 | 15% | 7414,436 |

| Разом | 2503177,895 | 106397,977 |

Таблиця 3.6. –Розрахунок суми амортизаційних відрахувань за 4 квартал.

| Група | Вартість | Норма амортизації | Сума амортизації |

| 1 | 1207980,907 | 2% | 24159,618 |

| 2 | 23939,649 | 10% | 2393,965 |

| 3 | 1122844,226 | 6% | 67370,654 |

| 4 | 42015,137 | 15% | 6302,271 |

| Разом | 2396779,919 | 100226,507 |

Таблиця 3.7 –Сума амортизаційних відрахувань за рік

| Група | Сума амортизації |

| 1 | 99637,248 |

| 2 | 11293,340 |

| 3 | 296399,599 |

| 4 | 32701,768 |

| Разом | 440031,954 |

Визначимо вартість активної і пасивної частини основних фондів.

До активної частини основних фондів відносять технологічне устаткування, інструмент, вимірювальні прибори й пристрої:

Активна частина = 1257460,986 грн

Пасивна частина = 1479124,390 грн

Питома вага активної частини![]()

Фондоозброєність(ФО) - відношення вартості основних фондів до загальної чисельності робітників (основних та допоміжних):

ФО = 2736585,366/395 = 6928,065грн

Похожие работы

... поданих на рис. 1.5 методик. Відповідно до цієї методики аналіз інвестиційної привабливості підприємства здійснюється в послідовності, наведеній на рис. 1.6. Аналіз і оцінка інвестиційної привабливості підприємства на основі аналізу фінансових показників передбачають дослідження фінансово-економічних процесів на підприємстві (табл. 1.2). Таблиця 1.2 Цілі аналізу фінансово-економічних процесів ...

... ізації відтворювальних процесів в Україні. // Природа людини і динаміка соціально-економічних процесів: Зб. статей, вип.1,- Д.: Наука і освіта, - 1998. – С. 45. 49. Бачевська Ж. Проблеми правового регулювання інвестиційної діяльності.// Економіка, фінанси, право. - 1997. - №8. – С. 16-20. 50. Безуглий А.А. Вплив амортизаційної політики на прибуток і доходи бюджету // Фінанси України. - 2000. ...

... середній розмір сплаченого статутного капіталу на один діючий банк; та стан ринку цінних паперів та деякі інші. Ретельний аналіз наявних наукових розробок з визначення рівня інвестиційної привабливості регіону, а також викладені міркування щодо недоцільності врахування в подібних методиках факторів, які опосередковано впливають на формування інвестиційної привабливості територій, дозволяють виді ...

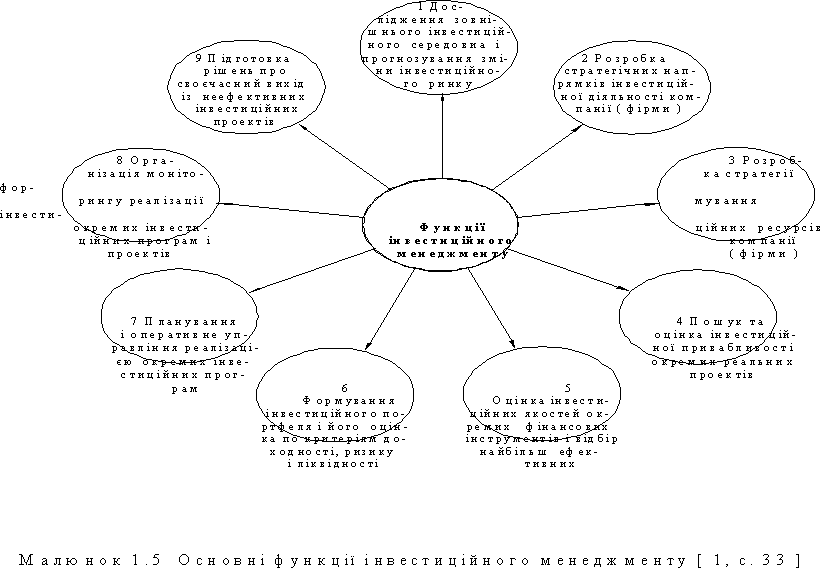

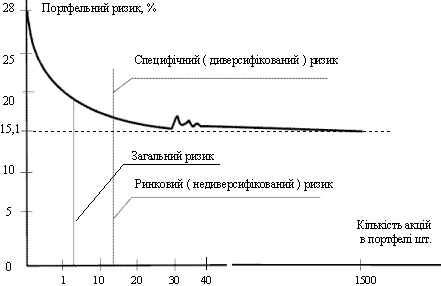

... ідно відбувається корегування інвестиційного портфеля шляхом підбору інших інвестиційних проектів або фінансових інструментів, в залежності від того куди реінвестується капітал. 6. Формування і оцінка інвестиційного портфеля компанії Сучасна інвестиційна діяльність безпосередньо пов'язана з «портфельною теорією». Вона базується на тому, що більшість інвесторів вибирають для своєї інвестиці ...

0 комментариев