Розрахунок необхідної кількості устаткування і коефіцієнтів завантаження

Розрахунок необхідної кількості основних і допоміжних робітників

Визначення інвестиційних і поточних витрат

Визначення потреби в оборотних коштах

Склад кошторису витрат на зміст та експлуатацію устаткування, кошторисів загальновиробничих і загальногосподарських витрат

Розподіл непрямих витрат

Складання калькуляції собівартості продукції і кошторису витрат на виробництво

Визначення основних техніко-економічних показників роботи і висновки по ефективності роботи підприємства

Визначення основних техніко-економічних показників

Навигация

Визначення потреби в оборотних коштах

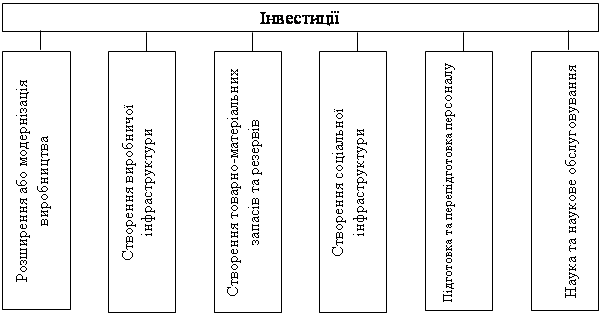

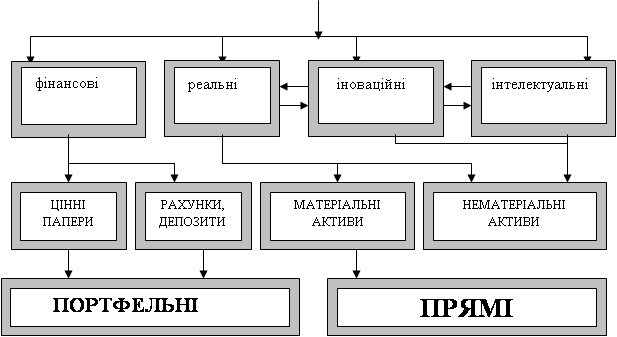

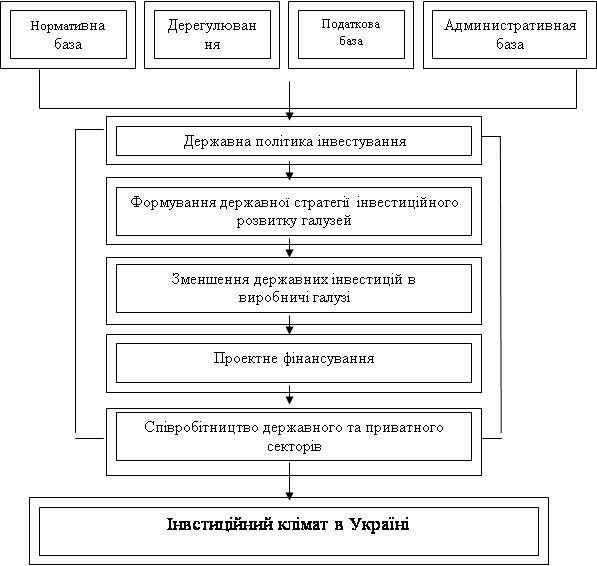

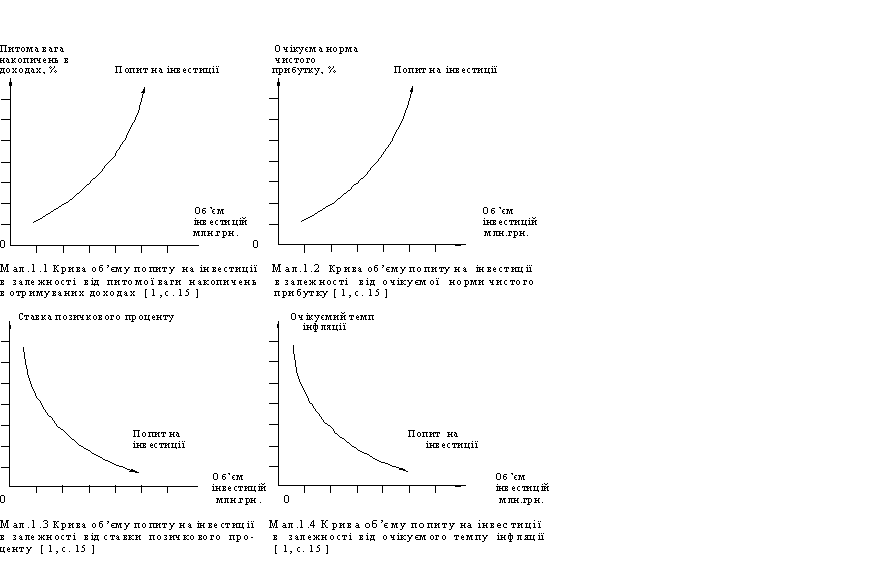

Оцінка інвестиційної привабливості виробництва

43458

знаков

35

таблиц

2

изображения

3.2 Визначення потреби в оборотних коштах

Визначаємо потребу в коштах для фінансування виробничих запасів, незавершеного виробництва, запасів готової продукції і дебіторської заборгованості.

Норматив оборотних коштів у виробничих запасах визначаємо за формулою 3.21.

![]() , (3.1)

, (3.1)

де Qм – витрата матеріалів за виробничий період, грн. Приймаємо рівною підсумковій сумі матеріальних витрат із кошторису витрат на виробництво за відрахуванням витрат на енергію.

Fкал – тривалість періоду, дні

Тз – норма запасу, у днях

Страховий запас визначаємо як суму витрат часу на транспортування, на складування, на підготовку до виробництва та ½ і ¼ інтервалу між поставками.

Тз = 3+1+2+1/2*19+1/4*19=20,25

Fпз=![]() грн

грн

Норматив оборотних коштів у незавершеному виробництві визначається за формулою 3.22.

![]() , (3.2)

, (3.2)

Де Qi – обсяг виробництва за календарний період (Fкал, дн) виробу і-го виду, шт.

Тці – тривалість циклу виробництва виробу і-го виду, дн.

См, Сп – вартість матеріалів і виробнича собівартість продукції, грн

Fнзп = (89448/365*4*(5,98+1,65+6,9+33,522)/2) + (65342/365*4* *(5,72+0,3+4,6+30,52)/2)+(36873/365*4*(5,46+8,7+6,9+39,593)/2)=50536,300грн

Норматив оборотних коштів у запасах готової продукції визначаємо за формулою 3.23.

![]() , (3.3)

, (3.3)

де Sпр – середньодобове відвантаження товарної продукції по виробничій собівартості в планованому періоді.

![]() , (3.4)

, (3.4)

Де Спі – виробнича собівартість одиниці виробу і-го виду, грн.

Тподг – час, необхідний на підготування і відвантаження продукції.

Sпр = (2998492,908+1994297,084+149927,899)/365=17678,679

Fгп = 17678,679*4=70714,717 грн

Потреба в коштах для фінансування дебіторської заборгованості визначається за формулою 3.25.

![]() , (3.5)

, (3.5)

де Sповн – повна собівартість реалізованої продукції з відстрочкою сплати, грн.

Sповн=∑Qi*Cповні, (3.6)

Де Сповн і – повна собівартість одиниці виробу і-го виду, грн.

То – тривалість відстрочки платежу.

Sповн = 1532924,294+2094011,938+3148417,554=6775353,786 грн

Fдз = 6775353,786/365*3 = 55687,839 грн

3.3 Обґрунтування системи організації заробітної плати і матеріального стимулювання. Розрахунок фонду заробітної плати

У практиці існує дві форми оплати праці: відрядна та погодинна. Перша заснована на визначенні відрядних розцінок з урахуванням розряду роботи, що виконується та тарифної ставки. Відрядна заробітна плата робітників заснована на оплаті праці в прямій залежності від її результатів, що виражаються у виробленій продукції або у виконаних операціях.

При погодинній формі оплати праці заробітна плата залежить від розряду робітника та кількості відпрацьованих годин. Застосування погодинної оплати праці може стимулювати високоефективну працю тільки при наявності нормованих завдань, тобто вона виплачується за умови виконання встановленого обсягу робіт чи при випуску певної кількості продукції високої якості.

Звичайно чисто відрядна чи чисто погодинна форма оплати праці не застосовується, у курсовій роботі методі оплати праці засновані на обох системах, при цьому використовуються різні системи преміювання. Показниками преміювання, як правило на практиці, є досягнення чи перевищення денної норми виробітки, обслуговування, сумісництво різних видів діяльності, рівень кваліфікації, а також умови праці.

Розраховуємо заробітну плату для всіх категорій працюючих.

Розрахунок фонду основної заробітної плати основних робітників наведений у таблицях 3.8 та 3.9.

Розрахунок відрядної розцінки здійснюється за формулою:

Рс = t * Чс (3.7)

Де t – трудомісткість виробу, н-г;

Чс – годинна тарифна ставка, грн/г.

Таблиця 3.8 – Розрахунок фонду основної зарплати основних робітників

| Найменування операції | Трудоміст кість, н-г | Розряд | Година тарифна ставка, грн/г | Відрядна розцінка, грн/шт | Виробнича програма, шт. | Фонд основної ЗП, грн |

| Виріб 1 | 2,207 | 197407,264 | ||||

| Токарська | 0,630 | 6 | 0,955 | 0,602 | 89448,0 | 53816,389 |

| Фрезерна | 0,940 | 6 | 0,955 | 0,898 | 89448,0 | 80297,470 |

| Шліфувальна | 0,470 | 5 | 0,835 | 0,392 | 89448,0 | 35103,868 |

| Зубофрезерна | 0,330 | 6 | 0,955 | 0,315 | 89448,0 | 28189,537 |

| Виріб 2 | 2,274 | 148581,174 | ||||

| Токарська | 0,780 | 6 | 0,955 | 0,745 | 65342,0 | 48673,256 |

| Фрезерна | 0,850 | 6 | 0,955 | 0,812 | 65342,0 | 53041,369 |

| Шліфувальна | 0,310 | 5 | 0,835 | 0,259 | 65342,0 | 16913,777 |

| Зубофрезерна | 0,480 | 6 | 0,955 | 0,458 | 65342,0 | 29952,773 |

| Виріб 3 | 2,101 | 77459,111 | ||||

| Токарська | 0,620 | 6 | 0,955 | 0,592 | 36873,0 | 21832,503 |

| Фрезерна | 0,620 | 6 | 0,955 | 0,592 | 36873,0 | 21832,503 |

| Шліфувальна | 0,480 | 5 | 0,835 | 0,401 | 36873,0 | 14778,698 |

| Зубофрезерна | 0,540 | 6 | 0,955 | 0,516 | 36873,0 | 19015,406 |

| Разом | 423447,549 |

Таблиця 3.9 – Розрахунок фонду основної зарплати допоміжних робітників

| Категорія допоміжних робітників | Чисельність, чол. | Розряд | Година тарифна ставка, грн/г | Ефективний фонд часу, г. | Фонд основної зарплати, грн |

| Наладчики | 38 | 6 | 0,717 | 1732 | 47190,07 |

| Електрики | 27 | 6 | 0,717 | 1732 | 33529,79 |

| Мастильники | 45 | 5 | 0,627 | 1732 | 48868,38 |

| Ремонтні слюсаря | 45 | 5 | 0,627 | 1732 | 48868,38 |

| Разом | 178456,62 |

Після визначення фонду основної зарплати розраховуємо доплати до годинного, денного і річного фондів. Результати наведені у таблиці 3.10.

Таблиця 3.10 – Розрахунок фонду зарплати робітників

| Фонд зарплати | Доплата | Разом фонду | Середня зарплата | |

| % | грн | |||

| Фонд основної зарплати | 601904,17 | |||

| Доплати до годинного фонду, у т.ч. | 1,241 | |||

| а) премії | 30% | 180571,25 | ||

| б) за роботу в нічний час | 60190,42 | |||

| в) не звільненим бригадирам за керівництво бригадою | 6171,42 | |||

| Годинний фонд зарплати | 848837,26 | |||

| Доплати до денного фонду в т.ч. | 9,951 | |||

| а) підліткам за пільгові години | 217,00 | |||

| Денний фонд зарплати | 849054,26 | |||

| Доплати до річного фонду в т.ч. | 2387,24 | |||

| а) оплата відпусток | 93904,62 | |||

| Річний фонд | 942958,88 | |||

Розраховуючи доплати за роботу в нічний час, спираємося на статтю 54 КЗоТа, у якій нічним вважається час із 10 годин вечора до 6 годин ранку. Робота в нічний час оплачується в підвищеному розмірі, але не нижче 20% тарифної ставки за кожну годину роботи в нічний час. Доплати за роботу в нічний час визначаємо за формулою 3.8.

![]() , (3.8)

, (3.8)

де ФОЗП – фонд основної зарплати, грн;

Ксм – коефіцієнт змінності, Ксм = 2;

Тсм – тривалість зміни, Тсм = 8ч;

Тнв – тривалість роботи в нічний час у плині доби, г.

%Днв – відсоток доплат за роботу в нічні години, %.

![]() грн

грн

Доплати незвільненим бригадирам за керівництво бригадою розраховуються, виходячи з кількості людей в бригаді. Для цього необхідно робітників кожної професії розділити на бригади.

Загальна кількість робітників складає 395, приймемо кількість бригад рівну 27. Чисельність робітників у бригади обчислюємо з тим розрахунком, щоб у всіх бригадах була потрібна кількість фахівців. Таким чином у кожній бригаді у середньому працює 3 токарі, 3 фрезерувальника, 2 шліфувальника, 2 зубофрезерувальника, 1 наладчик, 1 електрик, 2 мастильника та 2 ремонтних слюсаря.

Доплати бригадирам визначаємо за формулою 3.9.

![]() , (3.9)

, (3.9)

Де Чобщ – чисельність робітників (основних і допоміжних);

Чб – чисельність бригадирів;

%Дб – процент доплат бригадирам, %.

У бригаді більш, ніж 10 чоловік, тому доплата встановлюється в розмірі 15%.

![]() грн

грн

Пільговою вважається 1 година для підлітків. Вона оплачується в розмірі тарифної ставки погодинника 1-го розряду (0,5 грн/г). Доплати підліткам за пільгові години визначаємо за формулою 3.10.

![]() , (3.10)

, (3.10)

де Кп – кількість підлітків (дорівнює номеру варіанту, Кп=2);

Дф – фактична кількість днів роботи підприємства;

Чсп – годинна тарифна ставка погодинника першого розряду, грн/г, Чсп=0,5 грн/г.

Дп = 2 * 217 * 0,5 = 217 грн

Оплата відпусток розраховується за формулою 3.11.

![]() , (3.11)

, (3.11)

Де ФДЗП – фонд денної зарплати, грн.

До – тривалість відпустки робітників, дні. До = 24.

грн

грн

Розрахунок середньої зарплати здійснюється по формулам:

![]() , (3.12)

, (3.12)

![]() , (3.13)

, (3.13)

![]() , (3.14)

, (3.14)

де Чобщ – чисельність робітників (основних і допоміжних);

Fеф – ефективний фонд часу роботи 1-го робітника, г;

ФЧЗП, ФДЗП, ФГЗП – фонд годинної, денної і річної зарплати відповідно, грн.

![]() грн

грн

![]() грн

грн

![]() грн

грн

За даними таблиці 3.11 визначаємо відсоток додаткової зарплати до основної (%ДЗП) за формулою 3.15.

![]() , (3.15)

, (3.15)

де ГФЗП – річний фонд зарплати, грн.

ФОЗП – фонд основної зарплати, грн.

![]() %

%

Фонд заробітної плати керівників, спеціалістів і службовців визначаємо на основі штатного розкладу, посадових окладів і персональних надвишок за формою таблиці 3.12.

Таблиця 3.12 – Розрахунок фонду заробітної плати керівників, спеціалістів і службовців.

| Категорія | Чисельність, чол. | Посадовий оклад, грн. | Надвишки і доплати, грн. | Річний ФЗП, грн |

| Генеральний директор | 1 | 1000 | 30% | 15600 |

| Фінансовій директор | 1 | 800 | 20% | 11520 |

| Технічний директор | 1 | 800 | 20% | 11520 |

| Комерційний директор | 1 | 800 | 20% | 11520 |

| Головний бухгалтер | 1 | 500 | 15% | 6900 |

| Начальники відділів | 4 | 500 | 15% | 27600 |

| Спеціалісти | 43 | 400 | 10% | 227040 |

| Бухгалтера | 10 | 350 | 10% | 46200 |

| Начальник цеху | 1 | 350 | 25% | 5250 |

| Заступники начальника цеху | 3 | 300 | 20% | 12960 |

| Разом | 66 | 376110 |

Похожие работы

... поданих на рис. 1.5 методик. Відповідно до цієї методики аналіз інвестиційної привабливості підприємства здійснюється в послідовності, наведеній на рис. 1.6. Аналіз і оцінка інвестиційної привабливості підприємства на основі аналізу фінансових показників передбачають дослідження фінансово-економічних процесів на підприємстві (табл. 1.2). Таблиця 1.2 Цілі аналізу фінансово-економічних процесів ...

... ізації відтворювальних процесів в Україні. // Природа людини і динаміка соціально-економічних процесів: Зб. статей, вип.1,- Д.: Наука і освіта, - 1998. – С. 45. 49. Бачевська Ж. Проблеми правового регулювання інвестиційної діяльності.// Економіка, фінанси, право. - 1997. - №8. – С. 16-20. 50. Безуглий А.А. Вплив амортизаційної політики на прибуток і доходи бюджету // Фінанси України. - 2000. ...

... середній розмір сплаченого статутного капіталу на один діючий банк; та стан ринку цінних паперів та деякі інші. Ретельний аналіз наявних наукових розробок з визначення рівня інвестиційної привабливості регіону, а також викладені міркування щодо недоцільності врахування в подібних методиках факторів, які опосередковано впливають на формування інвестиційної привабливості територій, дозволяють виді ...

... ідно відбувається корегування інвестиційного портфеля шляхом підбору інших інвестиційних проектів або фінансових інструментів, в залежності від того куди реінвестується капітал. 6. Формування і оцінка інвестиційного портфеля компанії Сучасна інвестиційна діяльність безпосередньо пов'язана з «портфельною теорією». Вона базується на тому, що більшість інвесторів вибирають для своєї інвестиці ...

0 комментариев