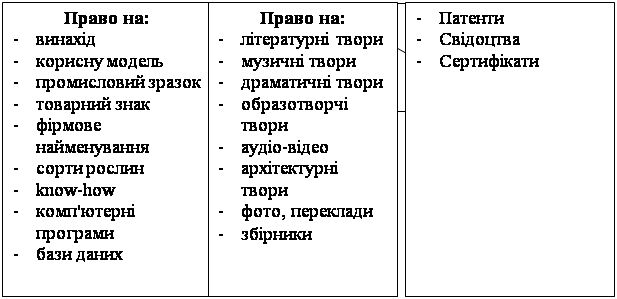

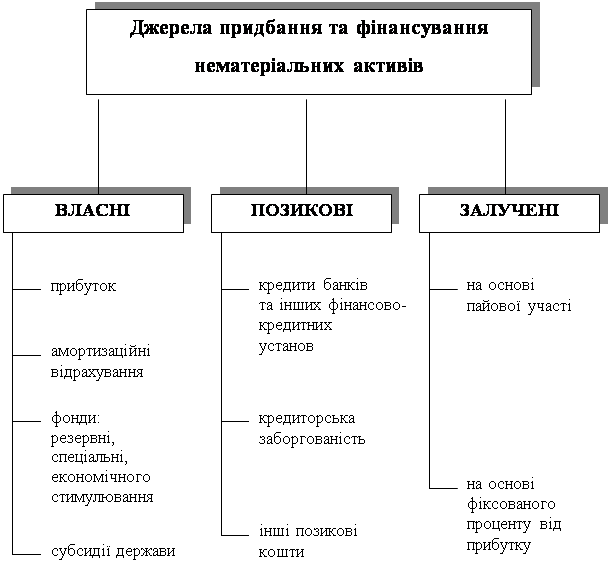

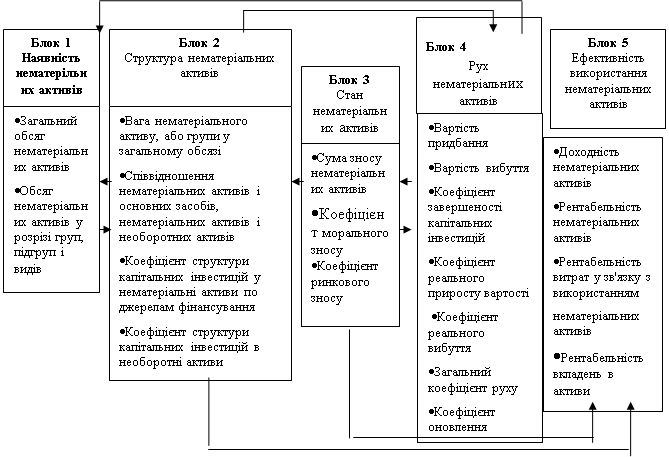

Характеристика поняття та визначення нематеріальних ресурсів й активів підприємства, їх класифікація

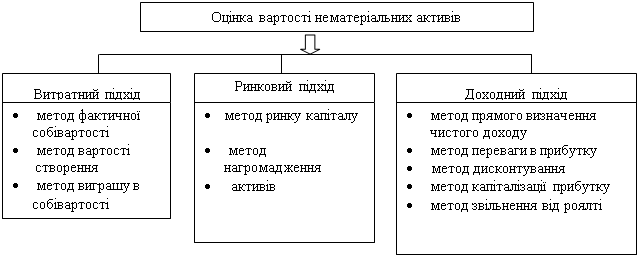

Методи оцінки ринкової вартості нематеріальних активів в різних ситуаціях

Оцінка вартості нематеріальних активів дохідним підходом

Розраховується сумарна поточна вартість майбутніх доходів

Оцінка об'єктів промислової власності

Загальна характеристика підприємства ТОВ «Мета - Груп»

Оцінка вартості бази даних «БД БІРЖА» витратним підходом методом вартості заміщення

Розрахунок середньої вартості матеріальних активів, грн. таблиця 2.6

Удосконалення методики оцінки нематеріальних активів підприємства

Навигация

Розрахунок середньої вартості матеріальних активів, грн. таблиця 2.6

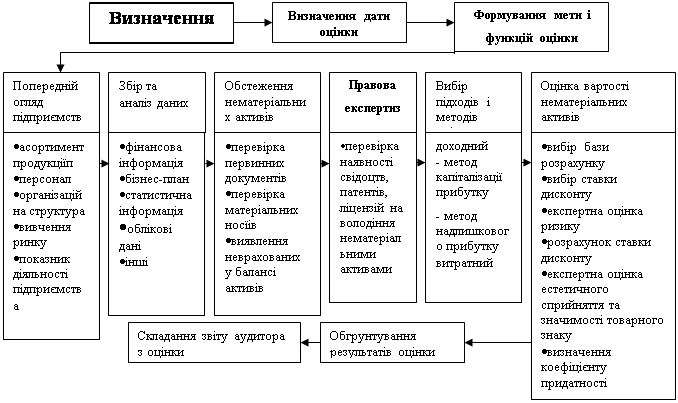

Оцінка вартості нематеріальних активів

100310

знаков

15

таблиц

4

изображения

2. Розрахунок середньої вартості матеріальних активів, грн. таблиця 2.6

Таблиця 2.6

| Фінансовий рік | Вартість всіх активів | Вартість нематеріальних активів | Пасиви | Вартість матеріальних активів |

| 2005р. | 477869 | 37512 | 74992 | 365365 |

| 2006р. | 497257 | 45165 | 86721 | 365371 |

| 2007р. | 513470 | 52711 | 86343 | 374416 |

| 2008р. | 640144 | 61362 | 190597 | 388185 |

| 2009р. | 665152 | 79605 | 207560 | 327987 |

| Всього за 5 років | 1871324 | |||

| Середнє за 5 років | 374265 | |||

3. Розрахунок прибутку на нематеріальні активи (з нормою 10%) відбувається із застосуванням формули 2.3

![]() 37426грн

37426грн

4. Розрахунок надлишкового прибутку розраховується за формулою 2.4

![]() 60129 – 37426 = 22703 грн

60129 – 37426 = 22703 грн

5. Розрахунок вартості гудвілу (з коефіцієнтом капіталізації 0.20), застосовуємо формулу 2.5

![]() =113515грн.

=113515грн.

Ясно, що цей метод є однобічним, оскільки допускає визначення вартості гудвілу через сукупний дохід, отриманий за рахунок усієї маси нематеріальних активів. Та якщо підприємство немає на своєму балансі нематеріальних активів, то така оцінка гудвілу може бути досить ефективною. У тому випадку, коли питомий внесок нематеріальних активів, які знаходяться на балансі підприємства, у прибуток невеликий, то такий метод оцінки є дуже економічним.

Розділ 3. Проблеми в оцінюванні нематеріальних активів

3.1 Проблеми оцінки інтелектуального внеску до статутного капіталу

Статутний капітал підприємницького товариства формується за рахунок вкладів учасників. Склад, оцінка та порядок внесення вкладів має важливе значення не лише для формування майнової бази товариства, а й для виникнення корпоративних прав учасників. В сучасній економіці інтелектуальний капітал виходить на передній план, оскільки він один із основних факторів, що визначають конкурентоздатність підприємства. Вірна оцінка інтелектуального капіталу при внесенні його до статуту є запорукою підвищення економічного стану та ефективності виробництва підприємства. Значимість та важливість даного питання полягає в тому, що власник інтелектуального внеску, оцінивши його занадто дорого, в результаті може отримати необґрунтовано високі корпоративні права.

Згідно з ч. 2 ст. 115 ЦК України вкладом учасника можуть бути гроші, цінні папери, інші речі або майнові та інші відчужувані права, що мають грошову оцінку, якщо інше не встановлене законом [2]. Словосполучення "якщо інше не встановлено законом" стосується не грошової оцінки внеску, а можливих обмежень щодо майна, яке може бути вкладом до статутного капіталу. Ця норма міститься у законі, котрий прийнятий пізніше, тому на даний час слід керуватися нею. Отже, фактично будь-яке майно може бути предметом внеску за двох умов: 1) воно може бути відчужене; 2) має грошову оцінку.

Майно, внесене як вклад до статутного капіталу, переходить у власність цього товариства. Винятком є внески у вигляді права користування. Право власності переходить в момент передачі речі (сплати грошей), тобто у загальному порядку. В разі відсудження майна, внесеного учасником як вклад, товариство або інші його учасники вправі вимагати відшкодування завданих збитків або заміни вкладу.

Відповідно до ст. 418 ЦК право інтелектуальної власності - це право особи на результат інтелектуальної, творчої діяльності або на інший об’єкт права інтелектуальної власності, визначений цим Кодексом та іншим законом.

У ст. 420 ЦК наведено перелік об'єктів права інтелектуальної власності: літературні та художні твори; комп’ютерні програми; компіляції даних (бази даних); виконання; фонограми, відеограми, передачі (програми) організацій мовлення; наукові відкриття; винаходи, корисні моделі, промислові зразки; компонування (топографії) інтегральних мікросхем; раціоналізаторські пропозиції; сорти рослин, породи тварин; комерційні (фірмові) найменування, торговельні марки (знаки для товарів і послуг), географічні зазначення; комерційні таємниці [2].

Право інтелектуальної власності становлять особисті немайнові права цієї власності та (або) майнові права інтелектуальної власності. Оскільки особисті немайнові права інтелектуальної власності є невідчужуваними (ч. 4 ст. 423 ЦК), то вони не можуть бути предметом вкладу до статутного капіталу юридичної особи. Отже, може йтися, лише про одну складову прав інтелектуальної влacнocтi - майнові права. Основними майновими правами інтелектуальної власності є: 1) право на використання об'єкта права інтелектуальної власності; 2) виключне право дозволяти використання об'єкта права інтелектуальної власності; 3) виключне право перешкоджати неправомірному використанню об'єкта права інтелектуальної власності, у тому числі забороняти таке використання.

Найбільш витребуваними об'єктами інтелектуальної власності, права щодо яких можуть бути вкладом до статутного капіталу юридичної особи, є об'єкти промислової власності: винаходи, корисні моделі, промислові зразки, торговельні марки. Інколи юридичні особи створюються саме заради реалізації тих чи інших винаходів. Для того, щоб максимально захистити товариство від можливих недобросовісних дій власника прав на об'єкт промислової власності, товариству вигідно одержати ці права у повному обсязі (виключну ліцензію) як вклад до статутного капіталу. Вказане може бути вигідно і для автора винаходу, оскільки він вкладає лише "інтелект", у той час як інші - гроші. Грошова оцінка винаходів може бути дуже високою. Слід також враховувати, що однакових винаходів не буває, а тому порівнювати оцінку винаходу немає з чим. Це може бути використано недобросовісними учасниками, котрі малоефективний винахід оцінюють невиправдано високо.

Щодо оцінки об'єктів інтелектуальної власності, які передаються до статутного капіталу, конструктивні ідеї містить лист Держкомпідприємництва від 15 листопада 2002 р. № 4-451-2030/6118: документом, що може підтверджувати наявність вкладу засновника (учасника) господарського товариства до статутного фонду, внесеного ним у вигляді права на використання "ноу-хау", може бути акт оцінки майнових прав, ліцензійний договір на використання "ноу-хау", договір купівлі-продажу "ноу-хау"[3]. Право на використання "ноу-хау" може виступати як внесок до статутного фонду товариства, чинним законодавством не передбачено, який caмe документ повинен подаватися до органу реєстрації як підтвердження внеску учасниками (засновниками) товариства вкладів до статутного фонду та його оцінки в разі, якщо вкладами є майнові права на інтелектуальну влacнicть, крім випадків, коли внеском є державна або комунальна частка майна; для оцінки рекомендовано керуватись нормами Закону "Про оцінку майна, майнових прав та професійну оціночну діяльність в Україні", ст. 12 якого визначено, що документом, котрий містить висновки про вартість майна та підтверджує виконані процедури з його оцінки, є акт оцінки майна. Спосіб експертної оцінки вартості нематеріальних активів, що є об’єктами права власності, наведені в розділі 1 Порядку експертної оцінки нематеріальних активів, затвердженого наказом Фонду державного майна України та Державного комітету з питань науки і технологій від 27 липня 1995 р. №969/97 [4].

Ускладнює внесення до статутного капіталу вкладу у вигляді об'єктів інтелектуальної власності передбачена законом спеціальна форма розпорядження майновими правами інтелектуальної власності. Відповідно до ст. 1107 ЦК вказане може бути зроблено виключно за письмовим договором (з винятками, які прямо передбачені законом). У разі недодержання письмової форми договору щодо розпоряджання майновими правами інтелектуальної власності такий договір є недійсним. На погляд Міністерства освіти і науки України, внесок "ноу-хау" до статутного фонду товариства повинен бути оформлений ліцензійним договором на використання "ноу-хау" або договором про передачу прав на винахід. Оцінка вартості винаходу має проводитися з дотриманням норм Закону "Про оцінку майна, майнових прав та оціночну діяльність в Україні". На нашу думку, знання та досвід можуть стати вкладом до статутного капіталу лише за умови їх формалізації, тобто об'єктування у вигляді інформації [1].

Отже, основними способами вирішення спірних питань по вартості інтелектуальної власності при внесенні її до статутного капіталу підприємства є здійснення обов’язкової експертної оцінки про вартість даного внеску, складання договору про передачу права власності на винахід. Дані нововведення вирішать питання завищеної оцінки інтелектуального власності при внесенні її до статуту.

Похожие работы

... ів факторного аналізу для дослідження нематеріальних активів дозволить визначити місце (значення) даних ресурсів у формуванні результатів діяльності підприємств. 3. Методи управління Дослідженнями встановлено, що особливості управління нематеріальних активів визначаються специфікою їх об’єкта, зумовленою відсутністю нематеріальної форми. Особливістю управління нематеріальних активів є ...

... від вибуття нематеріального активу = Дохід від вибуття (за вирахуванням податків) – Залишкова вартість НМА та витрати, пов’язані з вибуттям Регістри аналітичного обліку нематеріальних активів, що вибули, додаються до документів, якими оформлені факти вибуття цих об’єктів. 6. Облік амортизації нематеріальних активів Амортизація нематеріальних активів — пості ...

... тного періоду. 5. Первісна вартість, залишкова вартість та метод оцінки нематеріальних активів, отриманих за рахунок цільових асигнувань. Взагалі алгоритм дій і робіт, виконуваних за обліком нематеріальних активів можна звести до наступної таблиці 1. Таблиця 1 Найменування виду виконуваної роботи (господарської операції) Одиниця виміру 27 Визнання і оцінка нематеріальних активів 28 ...

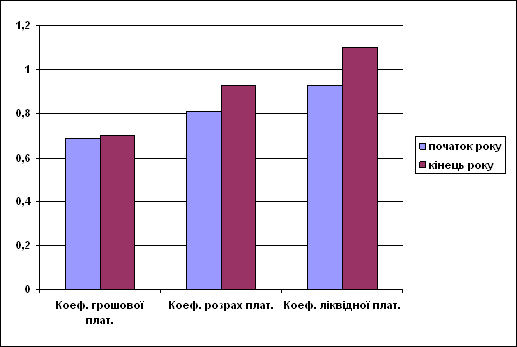

... ідає параметрам необхідним для здійсне -ння з ним кредитних і інших фінансових взаємостосунків. Рис. 3.21. Коефіцієнти платіжездатності на посаток та кінець року 3.1 Оцінка вартості підприємства за удосконаленою методикою Перспективне фінансове планування визначає найважливіші показни-ки,пропорції та темпи розширенного відтворення,є основною формоюреалізації головних цілей підприємства ...

0 комментариев