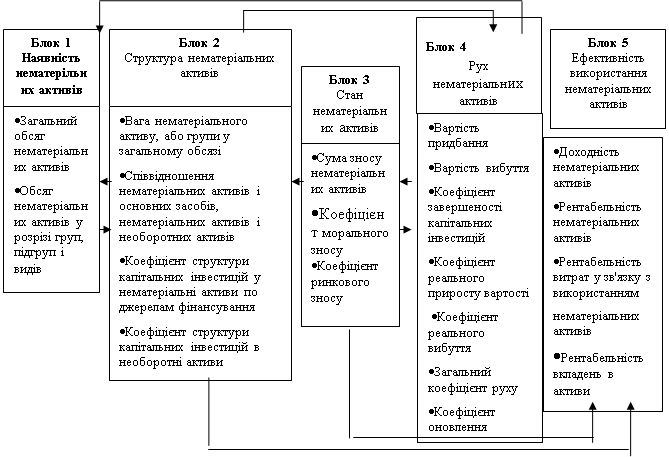

Характеристика поняття та визначення нематеріальних ресурсів й активів підприємства, їх класифікація

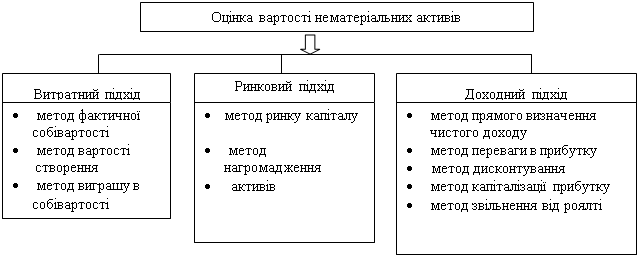

Методи оцінки ринкової вартості нематеріальних активів в різних ситуаціях

Оцінка вартості нематеріальних активів дохідним підходом

Розраховується сумарна поточна вартість майбутніх доходів

Оцінка об'єктів промислової власності

Загальна характеристика підприємства ТОВ «Мета - Груп»

Оцінка вартості бази даних «БД БІРЖА» витратним підходом методом вартості заміщення

Розрахунок середньої вартості матеріальних активів, грн. таблиця 2.6

Удосконалення методики оцінки нематеріальних активів підприємства

Навигация

Оцінка вартості нематеріальних активів

Оцінка вартості нематеріальних активів

100310

знаков

15

таблиц

4

изображения

Зміст

Вступ

Розділ 1. Економічна сутність нематеріальних ресурсів й активів та основні підходи щодо їх оцінки на підприємстві

1.1 Характеристика поняття та визначення нематеріальних ресурсів й активів підприємства, їх класифікація

1.2 Методи оцінки ринкової вартості нематеріальних активів в різних ситуаціях

1.3 Оцінка вартості нематеріальних активів дохідним підходом

1.4 Оцінка об'єктів промислової власності

Розділ 2. Оцінка вартості нематеріальних активів компанії ТОВ «МЕТА - ГРУП»

2.1 Загальна характеристика підприємства ТОВ « Мета - Груп»

2.2 Оцінка вартості бази даних «БД БІРЖА» витратним підходом методом вартості заміщення

2.3 Оцінка вартості прав на використання товарного знаку «Преміум» компанією ТОВ «Мета - Груп» дохідним підходом методом звільнення від роялті

2.4 Вартісна оцінка гудвілу компанії ТОВ «Мета - Груп» на основі формули податкового управління США

Розділ 3. Проблеми в оцінюванні нематеріальних активів та поради щодо оптимізації методики

3.1 Проблеми оцінки інтелектуального внеску до статутного капіталу

3.2 Удосконалення методики оцінки нематеріальних активів підприємства

Висновки

Список використаних джерел

Вступ

Індивідуальні переваги та лідерство компанії в сучасній економіці все більшою мірою стають наслідком ефективного використання унікальних за своєю природою факторів нематеріального характеру, які включають в себе об’єкти інтелектуальної власності. Для успішної комерційної діяльності підприємств необхідне введення об’єктів інтелектуальної власності в господарський обіг, створення для них цивілізованого ринку.

Одним з ключових моментів для перетворення нематеріальних активів на товар є їх оцінка, тобто системний і добре обґрунтований підхід до визначення вартості різних категорій нематеріальних активів: інтелектуальної власності (патентів і торгових марок), ділової репутації та клієнтських взаємин, а також вартості укладених договорів і контрактів.

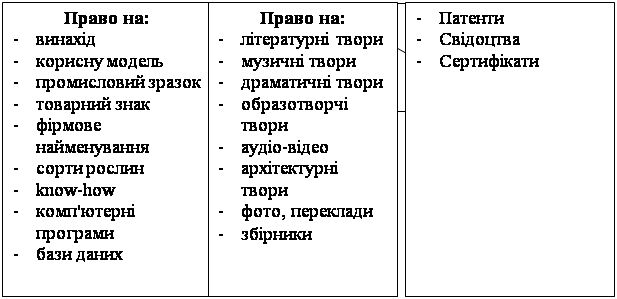

Під інтелектуальною власністю (ІВ) розуміють права на результати інтелектуальної діяльності і засоби індивідуалізації учасників господарчого обороту, товарів та послуг, що мають правову охорону відповідно до законодавства України. Умовно ІВ поділяються на три групи: права на об'єкти промислової власності (винаходи, корисні моделі, промислові зразки, знаки для товарів і послуг тощо); авторські і суміжні права (твори науки, літератури і мистецтва, аудіо та відеопродукція, програми та бази даних для ЕОМ тощо); нетрадиційні об'єкти інтелектуальної власності (сорти рослин, топографії інтегральних мікросхем, комерційна таємниця).

Актуальність дослідження проблем оцінки нематеріальних активів підтверджується наявністю чисельних наукових розробок на тему. Зокрема у цьому напрямку працюють: Бутнік-Сіверський О. Б., Гавриленко О. П., Герасименко О., Довгий С. О., Дроб'язко В. С., Жаров В. О., Капіца Ю.М., Клявлін В. В., Козирєв А.Н., Святоцький О.Д., Чеботарьов В та інші.

Вартість прав на об'єкти інтелектуальної власності може бути дуже значною. Так, вартість продажу фірми "Ролс-Ройс" фірмі БМВ, яка відбулася у квітні 1998 року, дорівнює одному мільярду п'яти мільйонам доларів США, з них 560 мільйонів складає вартість права на об'єкт інтелектуальної власності -фірмового знаку "Ролс-Ройс".

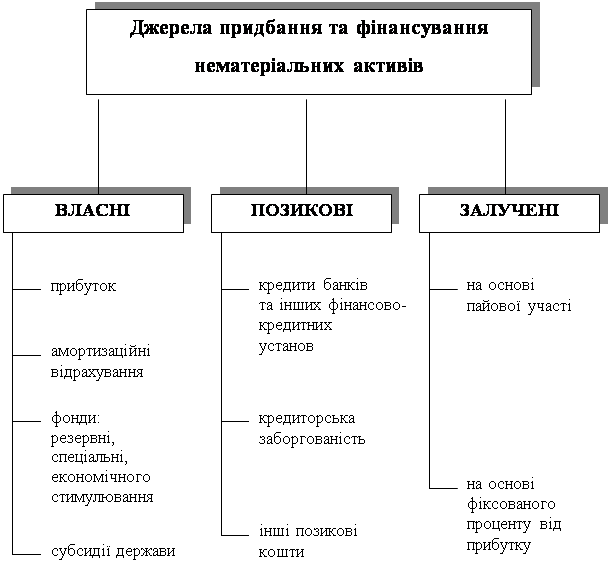

Таким чином, якби вдалося залучити ІВ до господарського обороту це б призвело до суттєвих позитивних наслідків для економіки країни. По-перше, права на персоніфіковані об'єкти інтелектуальної власності (ОІВ), такі як винаходи, знаки для товарів і послуг (товарні марки) тощо можуть бути повністю або частково передаватися іншим особам за відповідну винагороду, тобто приносити суттєвий прибуток власнику прав. По-друге, вони є складовою нематеріальних активів цілісного майнового комплексу. Якщо поставити ОІВ на баланс підприємства, то пропорційно збільшаться амортизаційні відрахування, що у відповідності до Закону України "Про оподаткування прибутку підприємств" приведе до зменшення бази оподаткування. Інакше кажучи, частина прибутку залишаться у розпорядженні підприємства і може бути спрямована на розвиток та придбання нових ОІВ, тобто на вдосконалення технології. При цьому з'являється законне джерело внутрішніх інвестицій, дефіцит яких так гостро відчувається в державі.

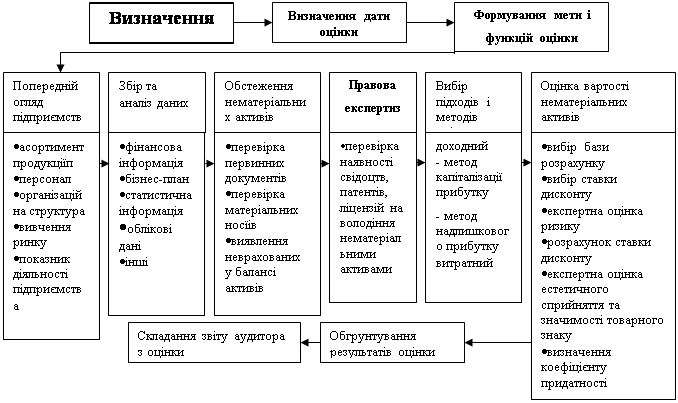

Однак, щоб зробити ОІВ товаром або включити їх до складу нематеріальних активів підприємства, необхідно визначити їх вартість. Нажаль, сьогодні ми не можемо оцінити ОІВ і тим самим ввести їх до господарського обороту, оскільки недостатньо розроблена нормативна база для оцінки прав ІВ, а також недосконалою є інфраструктура, що має координувати питання пов'язані з оцінкою прав ОІВ. Єдиним діючим нормативним актом є "Порядок експертної оцінки нематеріальних активів", який зареєстровано в Міністерстві юстиції України 10.08.1995р. за №292/828. Але, цей Порядок має дуже обмежене значення, оскільки передбачає тільки експертну оцінку вартості неврахованих нематеріальних активів під час приватизації, а наведена в ньому формула для розрахунку вартості нематеріальних активів не витримує критики.

Проблема комерційного використання результатів діяльності об'єктів нематеріальних активів в сучасній практиці це — комплексна, багатогранна проблематика, що включає правові, технологічні, економічні, виробничі, соціальні та психологічні питання. Проблема як теоретична, так і прикладна: нематеріальні активи можуть і повинні продаватися, а отже, повинні мати вартісну оцінку

У зв’язку з цим тема дипломної роботи, у якій вирішуються зазначені вище проблеми, є актуальною.

Мета роботи полягає в науковому обґрунтуванні теоретичних основ і практичних рекомендацій із вирішенням питань щодо оцінки вартості нематеріальних активів.

Об’єктом дослідження в роботі є вартісна оцінка нематеріальних активів торгово-посередницької фірми.

Предмет дослідження в роботі – торгово-посередницька фірми. ТзОВ «Торговий дім Мета-Груп».

Теоретико-методологічну основу роботи складає сукупність загальнонаукових і спеціальних методів та прийомів наукового дослідження. У роботі було використано такі підходи щодо оцінки вартості нематеріальних активів: дохідний, витратний та порівняльний .

Інформаційною базою дослідження є законодавчі та нормативно-правові акти України, матеріали досліджень вітчизняних і зарубіжних вчених, опубліковані у періодичних виданнях та розміщені у мережі Інтернет.

Розділ 1. Економічна сутність нематеріальних ресурсів й активів та основні підходи щодо їх оцінки на підприємстві

Похожие работы

... ів факторного аналізу для дослідження нематеріальних активів дозволить визначити місце (значення) даних ресурсів у формуванні результатів діяльності підприємств. 3. Методи управління Дослідженнями встановлено, що особливості управління нематеріальних активів визначаються специфікою їх об’єкта, зумовленою відсутністю нематеріальної форми. Особливістю управління нематеріальних активів є ...

... від вибуття нематеріального активу = Дохід від вибуття (за вирахуванням податків) – Залишкова вартість НМА та витрати, пов’язані з вибуттям Регістри аналітичного обліку нематеріальних активів, що вибули, додаються до документів, якими оформлені факти вибуття цих об’єктів. 6. Облік амортизації нематеріальних активів Амортизація нематеріальних активів — пості ...

... тного періоду. 5. Первісна вартість, залишкова вартість та метод оцінки нематеріальних активів, отриманих за рахунок цільових асигнувань. Взагалі алгоритм дій і робіт, виконуваних за обліком нематеріальних активів можна звести до наступної таблиці 1. Таблиця 1 Найменування виду виконуваної роботи (господарської операції) Одиниця виміру 27 Визнання і оцінка нематеріальних активів 28 ...

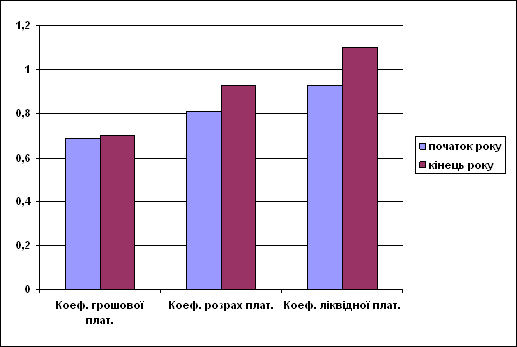

... ідає параметрам необхідним для здійсне -ння з ним кредитних і інших фінансових взаємостосунків. Рис. 3.21. Коефіцієнти платіжездатності на посаток та кінець року 3.1 Оцінка вартості підприємства за удосконаленою методикою Перспективне фінансове планування визначає найважливіші показни-ки,пропорції та темпи розширенного відтворення,є основною формоюреалізації головних цілей підприємства ...

0 комментариев