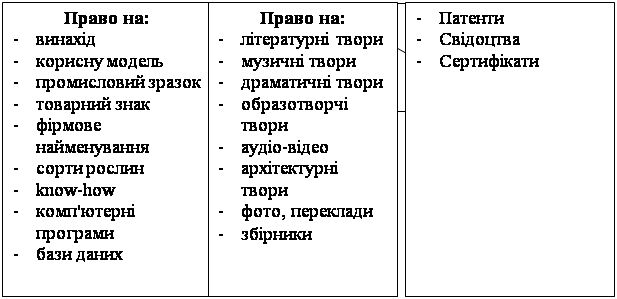

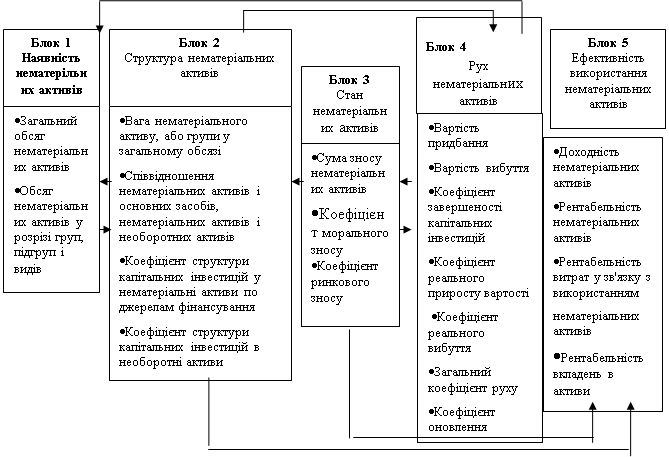

Характеристика поняття та визначення нематеріальних ресурсів й активів підприємства, їх класифікація

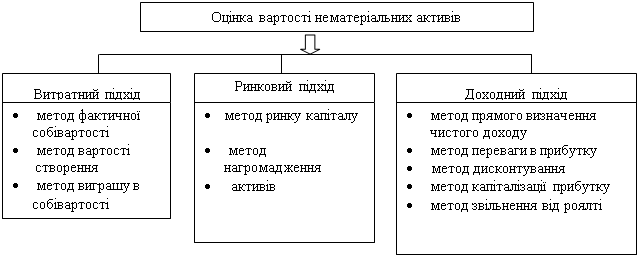

Методи оцінки ринкової вартості нематеріальних активів в різних ситуаціях

Оцінка вартості нематеріальних активів дохідним підходом

Розраховується сумарна поточна вартість майбутніх доходів

Оцінка об'єктів промислової власності

Загальна характеристика підприємства ТОВ «Мета - Груп»

Оцінка вартості бази даних «БД БІРЖА» витратним підходом методом вартості заміщення

Розрахунок середньої вартості матеріальних активів, грн. таблиця 2.6

Удосконалення методики оцінки нематеріальних активів підприємства

Навигация

Оцінка вартості нематеріальних активів дохідним підходом

Оцінка вартості нематеріальних активів

100310

знаков

15

таблиц

4

изображения

1.3 Оцінка вартості нематеріальних активів дохідним підходом

В оцінці нематеріальних активів і, особливо, інтелектуальної власності доходному підходу належить особливе місце як підходу, що найбільше вірогідно відображає дійсну цінність нематеріальних активів. Вартість об’єктів інтелектуальної власності в цьому підході визначається кількістю, якістю і тривалістю надходження майбутніх вигод від їх використання.

Під майбутніми вигодами від застосування інтелектуальної власності варто розуміти майбутні надходження чистого прибутку, створюваною безпосередньо цією власністю. Її варто розглядати як грошовий потік, що утвориться від використання нематеріального активу.

Визначення ринкової вартості інтелектуальної власності з застосуванням доходного підходу повинне виходити з результатів її поточного використання. Тільки при такій постановці оцінки можна говорити про її однозначність. Жоден з активів підприємства сам по собі не може створювати регулярних грошових потоків. Оцінюваний актив за станом на дату оцінки повинний утворювати в нерозривному зв'язку з іншими активами підприємства єдиний економічний організм, що генерує чисті грошові потоки (принцип залежності). Лише при такій умові можна говорити про існування ринкової вартості, обумовленої через доходний підхід.

Головна проблема оцінки об’єктів інтелектуальної власності полягає в необхідності виділення з грошового потоку, що утвориться в бізнесі, тієї його частини, яку можна обґрунтовано вважати результатом використання саме цього об'єкта оцінки. Застосування доходного підходу починається з цієї найбільш відповідальної операції.

Розглянемо на конкретних прикладах два найбільш застосовувані методи доходного підходу: метод прямої капіталізації та метод звільнення від роялті з дисконтуванням прибутку

Дохідний підхід має чотири методи розрахунку, які називаються методом: надлишкових прибутків; дисконтованих грошових потоків; звільнення від роялті та переваги в прибутках. Розглянемо кожний з цих методів застосуванням на практиці.

Метод надлишкових прибутків заснований на передумові того, що надлишкові прибутки приносять підприємству не відбиті в балансі нематеріальні активи, що забезпечують прибутковість активів і власного капіталу вище середньогалузевого рівня. Цим методом оцінюють переважно гудвіл. Алгоритм розрахунку вартості нематеріальних активів дохідним підходом методом надлишкових прибутків представлений у табл. 1.2

Основні етапи методу надлишкових прибутків:

1.Визначають ринкову вартість всіх активів.

2.Нормалізують прибуток підприємства, що оцінюється.

3.Визначають середньогалузеву прибутковість на активи або

на власний капітал.

4.Розраховують очікуваний прибуток на основі множення

середнього по галузі доходу на величину активів (або на власний

капітал, п. 1 на п. 3, табл. 1.2)

5.Визначають надлишковий прибуток (п. 2 - п. 3, табл. 1.2). Для цього від нормалізованого прибутку віднімають очікуваний прибуток.

6. Розраховують вартість гудвілу шляхом розподілу надлишкового прибутку на коефіцієнт капіталізації.

Припустимо, ринкова вартість активів підприємства оцінюється в 40 000 дол., нормалізований чистий прибуток - 16 000 дол. Середній дохід на активи дорівнює 15%. Ставка капіталізації - 20%. Необхідно оцінити вартість гудвілу. Алгоритм розрахунку має такий вигляд.

Таблиця 1.2

Алгоритм розрахунку вартості нематеріальних активів дохідним підходом методом надлишкових прибутків

| № п.п. | Статті калькуляції | Розрахунок | (долари) |

| 1 | Ринкова вартість активів |

| 40 000 |

| 2 | Нормалізований чистий прибуток |

| 16 000 |

| 3 | Очікуваний прибуток | (40 000 | 6 000 |

| 4 | Надлишковий прибуток |

| 10000 |

| 5 | Вартість надлишкового прибутку | [10000/0.20] | 50000 |

| 6 | Вартість надлишкового прибутку і ринкової вартості активів | (40000+50000) | 90 000

|

Варто врахувати, що оцінювач повинний відняти не операційні доходи з фактичного чистого прибутку підприємства.

Деякі оцінювачі використовують для розрахунку надлишкового прибутку середню величину активів і середній прибуток за визначений період, зазвичай за п'ять років. Але даний підхід виправданий, якщо дані обраного періоду відбивають обґрунтовані майбутні чекання, більш того, «аномальні роки» з рівнем прибутку значно вище або нижче середнього повинні бути виключені з розгляду. Використання ж простої середньої або середньозваженої величини прибутку за кілька останніх років без урахування того, наскільки ретроспективна інформація відбиває можливий майбутній прибуток, призведе до недооцінки або переоцінки підприємства.

Найважливішою проблемою при використанні методу, надлишкових прибутків є правильність вибору ставки капіталізації для розрахунку вартості гудвілу. Зазвичай інвестори оплачують майбутній прибуток який очікується, та який отриманий від гудвілу протягом періоду, що не перевищує п'яти років. При таких допущеннях ставка капіталізації розраховується як величина, зворотна кількості років, що приносять надлишковий прибуток, за які інвестор готовий заплатити. Наприклад, якщо інвестор готовий заплатити суму, еквівалентну п'ятирічному надлишковому прибутку, то ставка капіталізації дорівнює 20%.

Метод дисконтованих грошових потоків. При дисконтуванні грошових потоків проводяться такі роботи:

1.Визначається очікуваний термін корисного життя, що залишився, тобто період, впродовж якого прогнозовані доходи необхідно дисконтувати.

2.Прогнозуються грошовий потік, прибуток, який приносять нематеріальні активи.

3.Визначається ставка дисконтування.

Похожие работы

... ів факторного аналізу для дослідження нематеріальних активів дозволить визначити місце (значення) даних ресурсів у формуванні результатів діяльності підприємств. 3. Методи управління Дослідженнями встановлено, що особливості управління нематеріальних активів визначаються специфікою їх об’єкта, зумовленою відсутністю нематеріальної форми. Особливістю управління нематеріальних активів є ...

... від вибуття нематеріального активу = Дохід від вибуття (за вирахуванням податків) – Залишкова вартість НМА та витрати, пов’язані з вибуттям Регістри аналітичного обліку нематеріальних активів, що вибули, додаються до документів, якими оформлені факти вибуття цих об’єктів. 6. Облік амортизації нематеріальних активів Амортизація нематеріальних активів — пості ...

... тного періоду. 5. Первісна вартість, залишкова вартість та метод оцінки нематеріальних активів, отриманих за рахунок цільових асигнувань. Взагалі алгоритм дій і робіт, виконуваних за обліком нематеріальних активів можна звести до наступної таблиці 1. Таблиця 1 Найменування виду виконуваної роботи (господарської операції) Одиниця виміру 27 Визнання і оцінка нематеріальних активів 28 ...

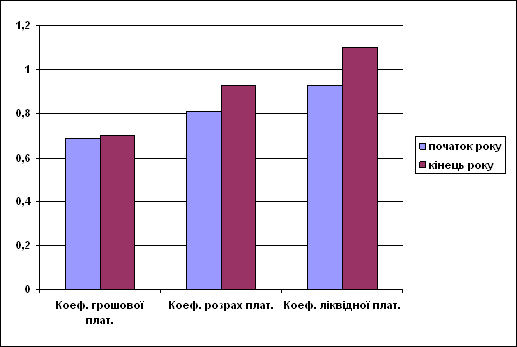

... ідає параметрам необхідним для здійсне -ння з ним кредитних і інших фінансових взаємостосунків. Рис. 3.21. Коефіцієнти платіжездатності на посаток та кінець року 3.1 Оцінка вартості підприємства за удосконаленою методикою Перспективне фінансове планування визначає найважливіші показни-ки,пропорції та темпи розширенного відтворення,є основною формоюреалізації головних цілей підприємства ...

0 комментариев