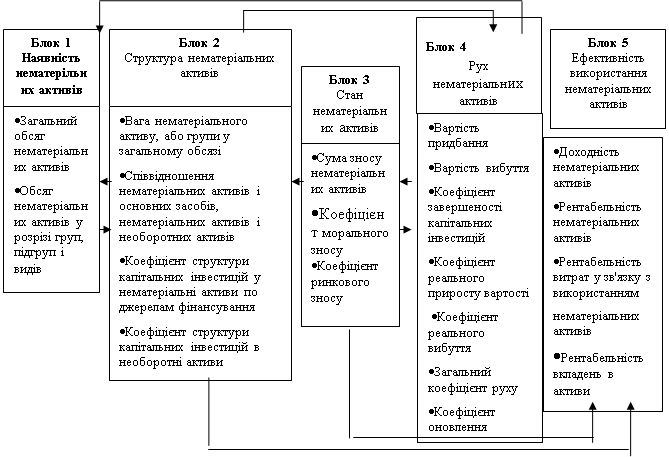

Характеристика поняття та визначення нематеріальних ресурсів й активів підприємства, їх класифікація

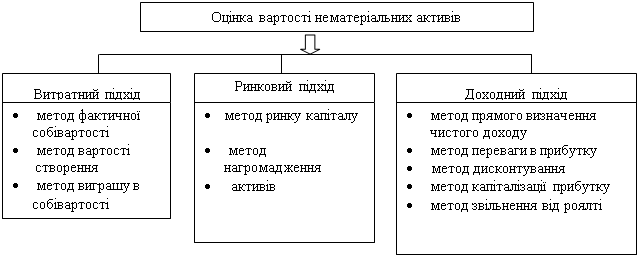

Методи оцінки ринкової вартості нематеріальних активів в різних ситуаціях

Оцінка вартості нематеріальних активів дохідним підходом

Розраховується сумарна поточна вартість майбутніх доходів

Оцінка об'єктів промислової власності

Загальна характеристика підприємства ТОВ «Мета - Груп»

Оцінка вартості бази даних «БД БІРЖА» витратним підходом методом вартості заміщення

Розрахунок середньої вартості матеріальних активів, грн. таблиця 2.6

Удосконалення методики оцінки нематеріальних активів підприємства

Навигация

Оцінка об'єктів промислової власності

Оцінка вартості нематеріальних активів

100310

знаков

15

таблиц

4

изображения

1.4 Оцінка об'єктів промислової власності

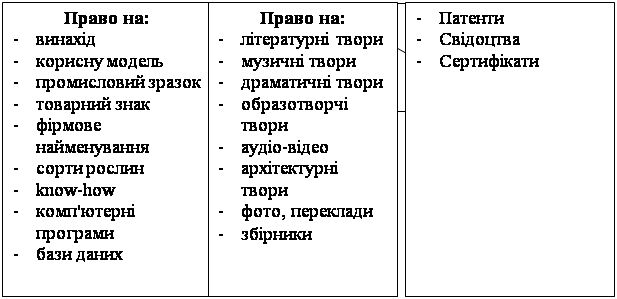

По статті «Нематеріальні активи» показуються «витрати підприємства на нематеріальні об'єкти, які використовуються протягом довгострокового періоду в господарській діяльності і приносять дохід: права на використання природних ресурсів, будинків, устаткування, земельних ділянок, патентів, ліцензій, ноу-хау, програмних продуктів, монопольних прав і привілеїв, включаючи ліцензії на визначені види діяльності, інші майнові права (у тому числі на інтелектуальну власність), організаційні витрати (включаючи плату за державну реєстрацію підприємства, брокерське місце і т.ін.), торговельні марки і товарні знаки і т.ін.

Нематеріальні активи можуть бути внесені засновниками (власниками) підприємства в рахунок вкладів у статутний фонд підприємства, а також придбані підприємством у процесі його діяльності».

Таким чином, сума вартостей матеріальних і нематеріальних активів складає статутний капітал, визначення розміру якого обов'язкова умова приватизації державної і комунальної власності в приватну власність, проведення аукціонів і конкурсів при акціонуванні підприємств.

Якщо розрахунок вартості статутного капіталу, утвореного основними оборотними коштами, досить розроблений, то розрахунок вартості частки статутного капіталу, утвореного промисловою й іншою інтелектуальною власністю, - явище нове й офіційних методик здійснення таких розрахунків немає.

Розглядаючи питання про визначення частки статутного капіталу, утвореної нематеріальними активами, слід чітко визначитися в тому, що вартість нематеріальних активів не рівнозначна розмірові частки статутного капіталу, утвореного нематеріальними активами, як тими, що безпосередньо не беруть участь у виробничому процесі. Власне кажучи, частка статутного капіталу, утвореного нематеріальними активами, - це не їхня матеріальна вартість, а вартість права на використання об'єкта промислової й іншої інтелектуальної власності.

Отже, для переходу від вартості нематеріальних активів до визначення частки статутного капіталу, утвореного цими нематеріальними активами, необхідно встановити залежність між цими величинами.

З викладеного виходить, що визначення розміру статутного капіталу, утвореного промисловим й іншим видами інтелектуальної власності, складається з послідовного рішення двох задач:

по-перше, розрахунку вартості об'єктів промислової й іншої інтелектуальної власності;

по-друге, виходячи з величини вартості нематеріальних об'єктів, визначення розміру статутного капіталу як частини вартості цих активів.

У принципі розрахунок вартості об'єктів промислової або іншої інтелектуальної власності полягає в оцінці прибутку, який створено об'єктом такої власності, або фактично зроблених витрат на створення об'єкта власності. Прибуток розраховується при наявності вихідних даних, а при їхній відсутності визначається за експертними оцінками.

У загальному випадку вартість об'єкта промислового й іншого видів інтелектуальної власності, обумовлена по прибутку З, може бути розрахована за формулою1.5:

![]()

1.5

де: П - річний прибуток, грн.;

Д - частка прибутку, що приходиться на об'єкт промислової власності;

Т- час, за який проводиться розрахунок прибутку.

Величина Д залежить від рівня техніки, її правового захисту, економічних факторів, наявності ноу-хау тощо і в умовах ринку практично не обмежена.

Визначення вартості винаходу як об'єкта промислової власності по прибутку.

Оскільки використання винаходу можливо тільки на основі ліцензійного договору, то вартість винаходу правомірно визначати по вартості ліцензії. Одним із загальноприйнятих випадків визначення ціни ліцензії є оцінка її вартості по прибутку, який отримано покупцем (ліцензіатом).

Передбачуваний прибуток П, що одержить покупець (ліцензіат), розраховується у такий спосіб (формула1.6)

![]()

1.6

де: Q - середній річний обсяг очікуваного випуску продукції (при відсутності достовірних даних можуть бути використані паспортні дані про продуктивність устаткування);

Ц - ціна одиниці продукції, що виготовляється по ліцензії (переважно світова);

Вд - термін дії ліцензійної угоди (зазвичай 5-10 років);

![]() - період освоєння предмета ліцензії (зазвичай 1 - 3 роки);

- період освоєння предмета ліцензії (зазвичай 1 - 3 роки);

Н - норма прибутку в тій або іншій галузі промисловості (зазвичай 0,1-0,2).

Вартість (ціна) ліцензії Сл визначається за формулою 1.7 як частка Д від прибутку, який отриманий покупцем:

Сл = Д![]() П

П

1.7

Визначення вартості винаходу як об'єкта промислової власності за ціною ліцензії, розрахованої на базі роялті, визначається за формулою 1.8

![]()

1.8

де: Р - розмір роялті (поточних відрахувань з одиниці продукції по ліцензії), залежить головним чином від обсягу виробництва, вартості продукції і коливається від 1 до 12%.

Розмір роялті в угодах на передачу ноу-хау зазвичай знижується на 20-60% у залежності від характеру угоди, наприклад:

- переданий об'єкт не захищений патентами, - знижується на 20-40%;

- переданий об'єкт відомий, але для освоєння необхідні додаткові дослідження і значні капіталовкладення - знижується на 20-40%;

- ноу-хау передається на об'єкт, відомий на ринку, але все-таки представляє інтерес для ліцензіата, - знижується на 40-60%.

Визначення вартості товарного знаку як об'єкта промислової власності по прибутку.

Вартість товарного знаку ![]() розраховується як частина прибутку від реалізації продукції, захищеної товарним знаком, за формулою 1.9

розраховується як частина прибутку від реалізації продукції, захищеної товарним знаком, за формулою 1.9

![]() =

=![]() ,

,

1.9

де: ![]() - вартість товарного знаку, грн.;

- вартість товарного знаку, грн.;

К - коефіцієнт, що враховує характер виробництва продукції, захищеної товарним знаком, визначається по наступній шкалі: ДО = до 0,1 - індивідуальне виробництво, ДО = 0,1-0,2 - дрібносерійне виробництво, ДО = 0,2-0,3 - серійне виробництво, ДО = 0,3-0,4 - крупносерійне виробництво, ДО = 0,4-0,5 - масове виробництво;

![]() - прибуток від реалізованої продукції, захищеної товарним знаком, який розраховується за формулою 1.10

- прибуток від реалізованої продукції, захищеної товарним знаком, який розраховується за формулою 1.10

![]()

1.10

де: Н- норма прибутку;

Q- обсяг реалізованої продукції за основний термін дії товарного знаку:

Ц - ймовірна ціна одиниці продукції, захищеної товарним знаком, грн.

У випадку неможливості точного визначення характеру виробництва продукції, захищеної товарним знаком, коефіцієнт ДО визначається за формулою 1.11 експертним шляхом:

![]()

1.11

де:![]() - додатковий прибуток, який створений товарним знаком.

- додатковий прибуток, який створений товарним знаком.

Розрахунок вартості об'єктів промислової власності, що мають правовий захист (винаходів, корисних моделей, промислових зразків, товарних знаків), по оцінці фактично зроблених витрат.

Вартість об'єкта промислової власності «З» у загальному випадку визначається за формулою 1.12:

![]()

1.12

де: Зс - сума усіх витрат, пов'язаних зі створенням і охороною об'єкта промислової власності, грн.;

Kмc - коефіцієнт, що враховує ступінь морального старіння об'єкта промислової власності;

Kм - коефіцієнт техніко-економічної значущості об'єкта промислової власності.

У свою чергу, ![]() визначається за формулою 1.13

визначається за формулою 1.13

![]()

1.13

де: ![]() - вартість розробки об'єкта промислової власності (грн.) є сумою фактично зроблених витрат на виконання НДР у повному обсязі (від пошуку до звіту) і розробку всіх стадій конструкторсько-технічної, технологічної і проектної документації (наприклад, від ескізного до робочого проекту), розрахованих з урахуванням рентабельності. У тих випадках, коли НДР або конструкторсько-технічна, технологічна і проектна документація виконується частково або створення самого об'єкта промислової власності випереджує проведення тільки НДР або розробка технічної документації, то розрахунок вартості об'єкта промислової власності проводиться по витратах на фактично виконані роботи, для промислових зразків і товарних знаків - по витратах на дизайн;

- вартість розробки об'єкта промислової власності (грн.) є сумою фактично зроблених витрат на виконання НДР у повному обсязі (від пошуку до звіту) і розробку всіх стадій конструкторсько-технічної, технологічної і проектної документації (наприклад, від ескізного до робочого проекту), розрахованих з урахуванням рентабельності. У тих випадках, коли НДР або конструкторсько-технічна, технологічна і проектна документація виконується частково або створення самого об'єкта промислової власності випереджує проведення тільки НДР або розробка технічної документації, то розрахунок вартості об'єкта промислової власності проводиться по витратах на фактично виконані роботи, для промислових зразків і товарних знаків - по витратах на дизайн;

![]() - витрати на правову охорону об'єкта промислової власності (грн.) (оформлення заявочних матеріалів на одержання патенту, оплата податків за подачу заявки, проведення експертизи, одержання патенту і підтримка патенту в силі). У випадку патентування за кордоном варто враховувати і валютні витрати.

- витрати на правову охорону об'єкта промислової власності (грн.) (оформлення заявочних матеріалів на одержання патенту, оплата податків за подачу заявки, проведення експертизи, одержання патенту і підтримка патенту в силі). У випадку патентування за кордоном варто враховувати і валютні витрати.

У свою чергу, ![]() визначається за формулою 1.14

визначається за формулою 1.14

![]()

1.14

де: ![]() — витрати на проведення НДР, пов'язані зі створенням об'єкта промислової власності, грн.;

— витрати на проведення НДР, пов'язані зі створенням об'єкта промислової власності, грн.;

![]() — витрати на розробку конструкторсько-технічної, технологічної і/або проектної документації, пов'язані зі створенням об'єкта промислової власності, грн.;

— витрати на розробку конструкторсько-технічної, технологічної і/або проектної документації, пов'язані зі створенням об'єкта промислової власності, грн.;

![]() - рентабельність, %.

- рентабельність, %.

Витрати на проведення НДР визначаються за формулою 1.15

![]() ,

,

1.15

де: ![]() - витрати на пошукові роботи, включаючи попередню розробку проблеми, маркетинг та ін., зазвичай 10-15% від сумарних витрат на НДР;

- витрати на пошукові роботи, включаючи попередню розробку проблеми, маркетинг та ін., зазвичай 10-15% від сумарних витрат на НДР;

![]() - теоретичні дослідження, 20-25%;

- теоретичні дослідження, 20-25%;

![]() - витрати на проведення експериментів, 40-60%;

- витрати на проведення експериментів, 40-60%;

![]() - витрати на послуги сторонніх організацій, 10-15%;

- витрати на послуги сторонніх організацій, 10-15%;

![]() - витрати на складання, розгляд і затвердження звіту 5-10%;

- витрати на складання, розгляд і затвердження звіту 5-10%;

![]() - витрати на проведення іспитів, 10-15%;

- витрати на проведення іспитів, 10-15%;

![]() - інші витрати.

- інші витрати.

Витрати на розробку конструкторсько-технічної, технологічної, проектної документації визначаються за формулою 1.16

![]()

1.16

де: ![]() - витрати на виконання ескізного проекту, звичайно 20-25% від сумарних витрат на конструкторсько-технічну документацію;

- витрати на виконання ескізного проекту, звичайно 20-25% від сумарних витрат на конструкторсько-технічну документацію;

![]() - витрати на виконання технічного проекту, 25-30%;

- витрати на виконання технічного проекту, 25-30%;

![]() - витрати на виконання робочого проекту, 35-40%;

- витрати на виконання робочого проекту, 35-40%;

![]() - витрати на виконання розрахунків, 5-10%;

- витрати на виконання розрахунків, 5-10%;

![]() - витрати на проведення іспитів, 5-10%;

- витрати на проведення іспитів, 5-10%;

![]() - витрати на послуги сторонніх організацій, 10-15%;

- витрати на послуги сторонніх організацій, 10-15%;

![]() - витрати на проведення авторського нагляду, консультацій та ін. 5-10%;

- витрати на проведення авторського нагляду, консультацій та ін. 5-10%;

![]() - витрати на дизайн, 40-50%.

- витрати на дизайн, 40-50%.

Витрати на роботи, які виконані безпосереднім виконавцем, у залежності від виду робіт, включають витрати на матеріали, зарплату, електроенергію, водопостачання, опалення, амортизацію обладнання, експлуатацію виробничих приміщень або оренду й інші витрати.

Коефіцієнт, що враховує ступінь морального старіння об'єкта промислової власності, ![]() , визначається за формулою 1.17

, визначається за формулою 1.17

![]()

1.17

де: ![]() - номінальний термін дії охоронного документа;

- номінальний термін дії охоронного документа;

![]() — термін дії охоронного документа за станом на розрахунковий рік. Розмір статутного капіталу, утвореного об'єктом промислової й іншими видами інтелектуальної власності (нематеріальними активами), розраховується за формулою 1.18

— термін дії охоронного документа за станом на розрахунковий рік. Розмір статутного капіталу, утвореного об'єктом промислової й іншими видами інтелектуальної власності (нематеріальними активами), розраховується за формулою 1.18

![]()

1.18

де: ![]() - розмір статутного капіталу;

- розмір статутного капіталу;

30 - розрахована вартість об'єкта нематеріального активу;

Кс - коефіцієнт, що визначає частку статутного капіталу від розрахованої вартості об'єкта нематеріального активу.

Необхідно врахувати, що в силу специфіки об'єкта оцінки існують значні обмеження на застосування порівняльного підходу при оцінці нематеріальних активів.

Розділ 2. Оцінка нематеріальних активів компанії

ТОВ «Мета - Груп»

Похожие работы

... ів факторного аналізу для дослідження нематеріальних активів дозволить визначити місце (значення) даних ресурсів у формуванні результатів діяльності підприємств. 3. Методи управління Дослідженнями встановлено, що особливості управління нематеріальних активів визначаються специфікою їх об’єкта, зумовленою відсутністю нематеріальної форми. Особливістю управління нематеріальних активів є ...

... від вибуття нематеріального активу = Дохід від вибуття (за вирахуванням податків) – Залишкова вартість НМА та витрати, пов’язані з вибуттям Регістри аналітичного обліку нематеріальних активів, що вибули, додаються до документів, якими оформлені факти вибуття цих об’єктів. 6. Облік амортизації нематеріальних активів Амортизація нематеріальних активів — пості ...

... тного періоду. 5. Первісна вартість, залишкова вартість та метод оцінки нематеріальних активів, отриманих за рахунок цільових асигнувань. Взагалі алгоритм дій і робіт, виконуваних за обліком нематеріальних активів можна звести до наступної таблиці 1. Таблиця 1 Найменування виду виконуваної роботи (господарської операції) Одиниця виміру 27 Визнання і оцінка нематеріальних активів 28 ...

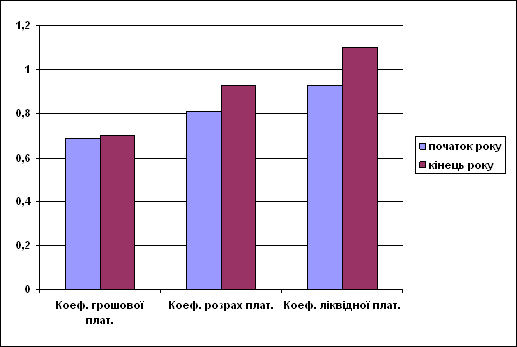

... ідає параметрам необхідним для здійсне -ння з ним кредитних і інших фінансових взаємостосунків. Рис. 3.21. Коефіцієнти платіжездатності на посаток та кінець року 3.1 Оцінка вартості підприємства за удосконаленою методикою Перспективне фінансове планування визначає найважливіші показни-ки,пропорції та темпи розширенного відтворення,є основною формоюреалізації головних цілей підприємства ...

0 комментариев