Навигация

Источники и условия финансирования

25760

знаков

16

таблиц

2

изображения

3. Источники и условия финансирования

Выбор надежных источников финансирования инвестиций и благоприятных условий, привлечение финансовых средств является основополагающей предпосылкой не только для принятия решений по инвестированию, но и для проведения проектного анализа. Нельзя приступать к реализации проекта без объективной оценки объекта финансирования как капитальных первоначальных вложений так и потребностей в оборотном капитале.

Основными источниками финансирования инвестиционных проектов являются: собственные средства, акционерный капитал, заемные средства, финансовый лизинг.

Таблица 3.1. Источники финансирования.

| Источники финансированияю | ИТОГО Тыс. $ | Годы | |||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | ||

| 1. Собственные средства: | 6461,88 | ||||||||||

| Акционерный капитал. | |||||||||||

| -Обыкновенные акции | 5169,5 | 5169,5 | |||||||||

| -Привилегированные акции. | 1292,3 | 1292,3 | |||||||||

| 1. Заем поставщика (8% годовой) | 2153,96 | 2153,9 | |||||||||

| Возврат займа поставщика | 2153,96 | 430,7 | 430,7 | 430,7 | 430,7 | 430,7 | |||||

| 2. Кредит банка (12% годовой) | 2153,96 | 2153,96 | |||||||||

| Возврат кредита банка. | 2153,96 | 430,7 | 430,7 | 430,7 | 430,7 | 430,7 | |||||

| ВСЕГО | 10769,8 | 6461,8 | 4307,92 | ||||||||

Выплаты по обязательствам производятся с учетом процентов по кредитам.

Существуют простые и сложные проценты:

Простые проценты это проценты, начисляемые на фактическую сумму за фактический период нахождения его на депозите. Проценты выплачиваются только на фактический остаток, за то время, когда эта сумма находилась на депозите.

Сложные проценты – это проценты, начисляемые не только на первоначальную сумму вкладов, но и на всю сумму процентов, начисленную за определенный период времени. Сложные проценты выплачиваются не только на первоначальную сумму вклада, но также на некоторую сумму процентов, накопленную от одного периода до другого.

Простые проценты по кредитам на i – шаге расчета можно определить как:

П = ДПД

Где Д – долг на данном шаге расчета;

ПД – установленная плата за банковский кредит за % годовых.

Выплаты по обязательствам по годам расчета представлены в табл. 11.

Таблица 3.2. Выплаты по обязательствам.

| Виды обязательств | ИТОГО Тыс.$ | ||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | ||

| А.1. Займ поставщика. (рассрочка на 5 лет) | 2153,96 | 430,7 | 430,7 | 430,7 | 430,7 | 430,7 | |||||

| 2. Остаток долга по кредиту. | 1723,26 | 1292,56 | 861,8 | 430,7 | |||||||

| 3. Проценты по займу с остатком долга | 137,8 | 103,4 | 68,9 | 34 | |||||||

| Б.1. Кредит банка. (рассрочка на 3 года) | 2153,96 | 430,7 | 430,7 | 430,7 | 430,7 | 430,7 | |||||

| 2. Остаток долга по займу. | 1723,2 | 1292,56 | 861,8 | 430,7 | |||||||

| 3. Проценты по займу с остатком долга (12% годовых) | 206,78 | 155 | 103,4 | 51,6 | |||||||

Таблица 3.3. Составление плана доходов и расходов

| № п/п | статьи доходов и расходов | годы | |||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | ||||

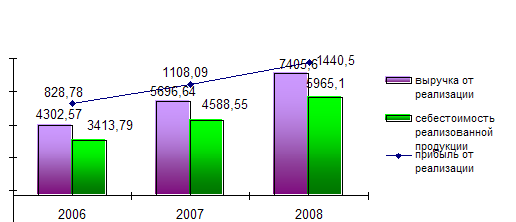

| 1 | выручка за вычетом НДС | 6662,67 | 6662,67 | 6662,67 | 8883,5 | 8883,5 | 8883,5 | 8883,5 | 8883,5 | ||||

| 2 | полная себестоимость | 4759,05 | 4759,05 | 4949,42 | 6345,41 | 6345,41 | 6345,41 | 6345,41 | 6345,41 | ||||

| 3 | годового выпуска | ||||||||||||

| валовая прибыль (стр.1-стр.2) | 1903,62 | 1903,62 | 1979,76 | 2538,09 | 2538,09 | 2538,09 | 2538,09 | 2538,09 | |||||

| 4 | выплата процентов по кредитам | 344,58 | 258,4 | 172,3 | 85,6 | ||||||||

| 5 | прочие операционные расходы | 95,18 | 95,18 | 98,9 | 126,9 | 126,9 | 126,9 | 126,9 | 126,9 | ||||

| 6 | прочие внереализационные расходы | 17,22 | 12,92 | 8,61 | 4,28 | 4,28 | 4,28 | 4,28 | 4,28 | ||||

| 7 | прибыль до налогообложения | 1446,64 | 1537,12 | 1699 | 2321,3 | 2406,9 | 2406,9 | 2406,9 | 2406,9 | ||||

| (стр.3-стр.4- стр.5-стр.6) | |||||||||||||

| 8 | налог на прибыль 24% | 347,19 | 369 | 407,7 | 557,1 | 577,6 | 577,6 | 577,6 | 577,6 | ||||

| 9 | чистая прибыль (стр.7-стр.8) | 1099,4 | 1168,12 | 1291,3 | 1764,2 | 1829,3 | 1829,3 | 1829,3 | 1829,3 | ||||

| 10 | дивиденды по акциям (5% от суммы | 323,09 | |||||||||||

| обыкновенных+привилегированных акций) | |||||||||||||

| 11 | прочие выплаты | 47,5 | 47,5 | 49,4 | 63,4 | 63,4 | 63,4 | 63,4 | 63,4 | ||||

| 12 | прибыль до выплаты кредита | 728,81 | 797,53 | 918,81 | 1377,7 | 1442,8 | 1442,8 | 1442,8 | 1442,8 | ||||

| 13 | выплата кредита | 861,4 | 861,4 | 861,4 | 861,4 | 861,4 | |||||||

| 14 | прибыль, остающаяся в распоряжении | 728,81 | -63,8 | 57,41 | 516,3 | 581,4 | 581,4 | 1442,8 | 1442,8 | ||||

| предприятия (стр.12-стр.13) | |||||||||||||

| 15 | Прибыль с учетом дисконтирования(убыток ) | 750,6 | -66,3 | 60,2 | 547,2 | 622,1 | 627,9 | 1572,6 | 1587 | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | ||||

| 1 | 1 | 1,03 | 1,04 | 1,05 | 1,06 | 1,07 | 1,08 | 1,09 | 1,1 | ||||

* - умножить на соответствующие коэффициенты по годам

Таб.3.4. Расчет дисконтирования денежных потоков

| № п/п | статьи доходов и расходов | годы | |||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | ||||

| I | приток денежных средств | 15062 | 6662,6 | 6929,1 | 8883,5 | 8883,5 | 9883,5 | 8883,5 | 8883,5 | ||||

| 1 | первоначальные кап. Вложения | 8400 | 1000 | ||||||||||

| 2 | выручка за вычетом НДС | 6662,6 | 6662,6 | 6929,1 | 8883,5 | 8883,5 | 8883,5 | 8883,5 | 8883,5 | ||||

| II | отток денежных средств | 14333 | 6726,5 | 6870,8 | 8367,1 | 8302,08 | 9302,08 | 7440 | 7440 | ||||

| 1 | первыоначальные кап. Вложения | 8400 | 1000 | ||||||||||

| 2 | себестоимость годового выпуска | 4759,05 | 4759,05 | 4949,42 | 6345,41 | 6345,41 | 6345,41 | 6345,41 | 6345,41 | ||||

| продукции | |||||||||||||

| 3 | выплата процентов по кредитам и займам | 344,58 | 258,4 | 172,3 | 85,6 | 0 | |||||||

| 4 | прочие операционные расходы | 95,18 | 95,18 | 98,9 | 126,9 | 126,9 | 126,9 | 126,9 | 126,9 | ||||

| 5 | прочие внереализационные расходы | 17,22 | 12,92 | 8,61 | 4,28 | 4,28 | 4,28 | 4,28 | 4,28 | ||||

| 6 | налог на прибыль | 347,19 | 369 | 407,7 | 557,1 | 577,6 | 577,6 | 577,6 | 577,6 | ||||

| 7 | дивиденды по акциям | 323,09 | |||||||||||

| 8 | прочие выплаты из прибыли | 47,5 | 47,5 | 49,4 | 63,4 | 63,4 | 63,4 | 63,4 | 63,4 | ||||

| 9 | возврат кредитов и займов | 861,4 | 861,4 | 861,4 | 861,4 | 861,4 | |||||||

| III | денежный поток (I - II) | 729 | -63,9 | 58,3 | 516,4 | 581,4 | 581,4 | 1443 | 1443 | ||||

| IV | денежный поток нарастающим итогом | 729 | 665,1 | 723,4 | 1239,8 | 1821,2 | 2402 | 3845 | 5288,6 | ||||

Таб. 3.5. План показателей экономической эффективности проект

| № п/п | показатели | годы | |||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | ||

| 1 | Чистый дисконтируемый доход по планируемому периоду | 5288,6 | |||||||||

| 2 | Прибыль, остающаяся в распоряжении предприятия | 728,81 | -63,8 | 57,41 | 516,3 | 581,4 | 581,4 | 1442,8 | 1442,8 | ||

| 3 | Среднегодовой размер прибыли | 660,89 | |||||||||

| 4 | Срок окупаемости первоначальных капитальных вложений | 12,7 | |||||||||

| 5 | Сумма дивидендов по акциям | 2584,7 | |||||||||

| 6 | Доходность инвестиций | 0,399 | |||||||||

Расчет выручки от реализации продукции

Выручка = Себестоимость + прибыль + НДС

Прибыль = Себестоимость*0,15

| НДС = (Себестоимость + Прибыль)*0,18 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

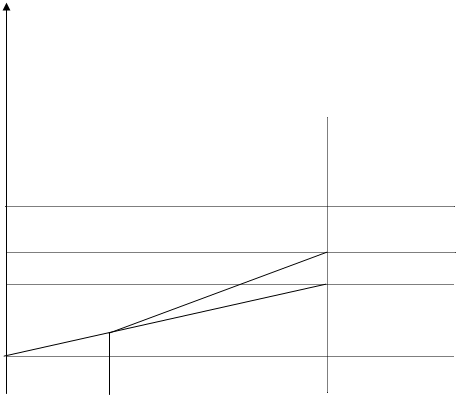

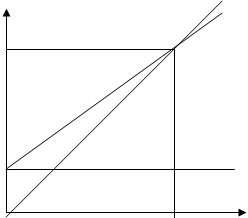

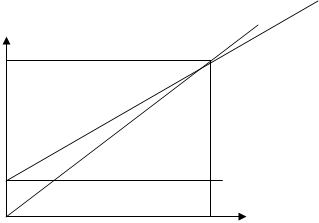

График безубыточности по проекту по шестому году

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Точка безубыточности на iтом шаге вычисляется по формуле:

Тб/у = (постоянные издержки) / (1- переменные издержки / выручка)

Т б/у = 105,23/ (1- 194,87/10482,61) = 5846,11

Заключение

Термин «инвестиции» имеет бухгалтерское и экономическое определения. Согласно бухгалтерскому определению инвестициями являются все виды активов (средств), вкладываемых в хозяйственную деятельность. Согласно экономическому определению инвестиции – это расходы на создание, расширение, реконструкцию и техническое перевооружение основного капитала. Основой инвестиций являются сбережения, превращающиеся в накопления. Капитальные вложения осуществляются фирмой для реализации ее капитальных (инвестиционных) проектов, т.е. проектов создания, расширения, реконструкции и технического перевооружения ее основного капитала. Анализ доходности капитального проекта называется проектным анализом. Это сложный и длительный процесс, ставший концепцией, которая лежит в основе инвестиционных проектов в странах с рыночной экономикой. По мере подготовки и реализации капитальный проект проходит жизненный цикл, состоящий из ряда стадий. На стадиях проекта идет анализ: 1) технический; 2) коммерческий (маркетинговый); 3) институциональный; 4) социальный; 5) окружающей среды; 6) экономический; 7) финансовый. Два последних направления проектного анализа являются ключевыми и рассматриваются особо.

Экономический анализ призван оценить доходность проекта с точки зрения всего общества (страны), финансовый анализ – только с точки зрения фирмы и ее кредитора.

Анализируя доходность инвестиционного проекта, целесообразно сравнивать две будущие альтернативные ситуации: а) фирма осуществила свой проект; б) фирма не осуществила свой проект. При расчете затрат в них не включаются амортизационные отчисления, которые начисляются входе цикла жизни проекта, дабы избежать двойного счета, потому, что амортизационные отчисления все равно будут включены в цену, производимой продукции.

В проектном анализе эффективность проекта измеряется его доходностью. Главным показателем доходности проекта являются чистая приведенная стоимость и внутренняя норма доходности. Чистая приведенная стоимость определяется как разница между текущей приведенной стоимостью потока будущих доходов (выгод) и текущей приведенной стоимостью потока будущих затрат. Она дает величину чистых приведенных выгод (доходов) от проекта. Внутренняя норма доходности (окупаемости) – это тот максимальный процент, который может быть выплачен для мобилизации капиталовложений проекта. Если внутренняя норма доходности рассматриваемого проекта меньше внутренней нормы доходности альтернативных проектов, то данный проект менее выгоден по сравнению с ним. К другим показателям эффективности (доходности) проекта относятся наименьшие затраты, рентабельность, срок окупаемости, которые используются реже.

Список литературы

1. Алескеров С.И., Землин А.И., Ольховская Н.П./ Банковское право. Практикум/ М.: Экономика, 2003.

2. Балабанов И. Т., Савинская Н. А./ Банки и банковское дело./ СПб.: Питер, 2004.

3. Булатов А.С./Экономика/М./Экономистъ/2003

4. Жукова Е.Ф., Максимова Л.М./Деньги, кредит, банки/ М: ЮНИТИ-ДАНА, 2003.

5. Коробова Г.Г./ Банковское дело/ М.: Юристъ, 2002.

6. Куликов Л. Банки и их роль в экономике. - М.: Финансы и статистика, 2001.

7. Лаврушина О.И./Деньги, кредит, банки/ М.: Финансы и статистика, 2001.

8. Островская О.М./ Банковское дело./ М.: Пресс-сервис 2003.

9. Свиридова О.Ю/ Деньги, кредит, банки/ Ростов-на-Дону: «Феникс», 2000

Похожие работы

... производственного оборудования.Заключение В процессе написания данной курсовой работы мы изучили теоретические основы планирования производственной деятельности, проанализировали современный уровень деятельности предприятия, выявили резервы планирования производственной деятельности предприятия, обосновали эффективность предложенных мероприятий. Для достижения поставленной цели изучили ...

... же время именно в этой сфере создается основа жизнедеятельности предприятия. Поэтому выбор правильных направлений и соответствующих подходов к оценке и анализу производственной деятельности предприятия приобретает особое значение. Производственная деятельность предприятий характеризуется обширной системой показателей. Важнейшим из них в условиях свободных рыночных отношений являются такие, как ...

... ведения бизнеса конкурентами и определить, какие ответные меры следует предпринять и какие из них будут наиболее действенными. 3. Маркетинговая деятельность на предприятии Маркетинг представляет собой процесс планирования производственно-сбытовой деятельности предприятия на основе изучения законов рынка в целях реализации товаров и услуг и получения прибыли в условиях конкуренции. Маркетинг ...

... учредительные и нормативные документы; научные источники – учебная литература и материалы семинаров и конференций; периодическая печать и электронные ресурсы. Глава 1. Значение планирования в деятельности предприятия 1.1 Изменение роли планирования в условиях рынка При переходе к рыночным отношениям в России планирование оказалось практически полузабытым. Между тем, планирование – это ...

0 комментариев